2022-03-31 17:44

![]()

“十四五”開(kāi)局之年,中國(guó)社會(huì)消費(fèi)品零售總額已達(dá)到人民幣44.1萬(wàn)億元,成為全球第二大消費(fèi)市場(chǎng)。

但中國(guó)的消費(fèi)市場(chǎng),已經(jīng)過(guò)了單純以規(guī)模來(lái)衡量影響力的階段,更有層出不窮的變化帶來(lái)的生機(jī)勃勃。

中國(guó)正在重置市場(chǎng)經(jīng)濟(jì)底層邏輯。一片中式瓦片雪糕,使得鐘薛高構(gòu)建起中式冰品的屋瓴;茶與奶的完美結(jié)合,造就了迅速崛起的新茶飲賽道,喜茶的一位全球知名的供應(yīng)商企業(yè)甚至稱,這種創(chuàng)新深深刺激到了其他國(guó)家市場(chǎng),引來(lái)跟隨;瑞幸咖啡的“厚乳拿鐵”、“生椰拿鐵”、“絲絨拿鐵”連續(xù)三擊重彈,成功夯實(shí)“國(guó)民咖啡”頭銜,引領(lǐng)了咖啡“中國(guó)化”的趨勢(shì)。

“苦咖啡”、“新茶飲”如何收割中國(guó)年輕人的胃,推出適合中國(guó)人的基因味蕾,最終依靠的還是創(chuàng)新。

這是中內(nèi)外企業(yè)研究中國(guó)消費(fèi)者、迎合消費(fèi)需求的必經(jīng)之路。

中國(guó)消費(fèi)市場(chǎng)日新“夜”異的變化,為企業(yè)的彎道超車提供了機(jī)會(huì)。這一屆消費(fèi)者更愛(ài)健康、更注重品質(zhì)、更專注于產(chǎn)品,更自信于中國(guó)造。此時(shí),擺在企業(yè)面前的是對(duì)市場(chǎng)的敏銳、對(duì)消費(fèi)者的了解以及把這些發(fā)現(xiàn)落地生根的技術(shù)突破。

這是機(jī)遇與挑戰(zhàn)并存的時(shí)代,下一個(gè)消費(fèi)流行會(huì)是誰(shuí)?

需求與供給的落差

乳制品,是國(guó)民消費(fèi)中一項(xiàng)重要的分支。

上世紀(jì)30年代,美國(guó)開(kāi)展了“三杯奶運(yùn)動(dòng)”,實(shí)現(xiàn)了補(bǔ)鈣和體質(zhì)改善;上世紀(jì)70年代,日本推廣了“一杯奶強(qiáng)壯一個(gè)民族”的運(yùn)動(dòng)來(lái)提高國(guó)民身高和體質(zhì)改善。

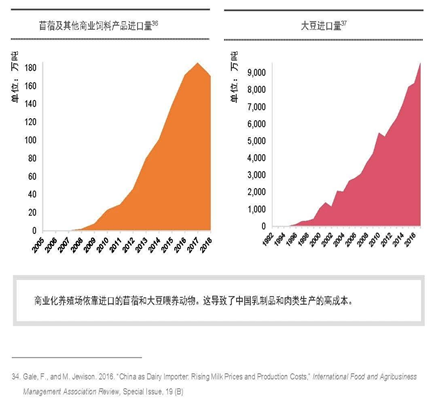

中國(guó)的乳品工業(yè)化進(jìn)程只有四十余年。但到了2020年,根據(jù)某KA渠道后臺(tái)數(shù)據(jù)顯示,有>50%的食品飲料中含有乳。我國(guó)人均乳制品消費(fèi)量也在逐年提高,中國(guó)奶業(yè)協(xié)會(huì)公布的2021年中國(guó)乳制品行業(yè)貿(mào)易數(shù)據(jù)顯示,2021年我國(guó)共計(jì)進(jìn)口各類乳制品394.73萬(wàn)噸,同比增加18.5%,進(jìn)口額138.25億美元,同比增長(zhǎng)13.9%。

中國(guó)乳制品進(jìn)口數(shù)據(jù)一方面說(shuō)明,中國(guó)市場(chǎng)對(duì)于乳制品的需求依然強(qiáng)勁。根據(jù)相關(guān)數(shù)據(jù),2019年中國(guó)乳制品市場(chǎng)零售總額突破4000億元,第三方機(jī)構(gòu)歐睿預(yù)測(cè),至2024年乳制品市場(chǎng)零售額或?qū)⑼黄?500億元;另一方面,乳制品進(jìn)口數(shù)據(jù)也在側(cè)面反應(yīng),國(guó)內(nèi)乳制品消費(fèi)結(jié)構(gòu)發(fā)生轉(zhuǎn)變,消費(fèi)者需求呈現(xiàn)多樣化趨勢(shì)。

從進(jìn)口的主要品類來(lái),除了嬰幼兒配方奶粉和酸奶兩大產(chǎn)品大幅下降外,其余品類都有不同幅度的增長(zhǎng),尤其是煉乳、稀奶油、奶酪類、大包粉增長(zhǎng)幅度超過(guò)30%,乳清類和奶油類產(chǎn)品超過(guò)20%。

這也暴露出中國(guó)乳制品行業(yè)的發(fā)展短板,即從加工制造的角度來(lái)說(shuō),仍然存在整體大而不強(qiáng)、產(chǎn)品結(jié)構(gòu)相對(duì)單一的問(wèn)題,尤其是深加工的稀奶油、乳清粉、乳蛋白、原制奶酪基本依賴進(jìn)口。

也就是,中國(guó)乳品市場(chǎng)的現(xiàn)狀是:牛奶、酸奶,中國(guó)基本可以自產(chǎn)自足;但涉及到稀奶油、奶酪(原制)、高端乳蛋白等產(chǎn)品,則幾乎依賴進(jìn)口。

重要口糧,絕對(duì)不能被卡脖子。2020年中國(guó)乳制品工業(yè)成立了乳制品深加工專業(yè)委員會(huì),在成立儀式上,國(guó)家相關(guān)部門負(fù)責(zé)人指出,帶動(dòng)國(guó)內(nèi)廣大乳制品企業(yè)加大對(duì)深加工的投入力度,全面掌握提純等乳制品深加工的核心關(guān)鍵技術(shù),逐步解決奶酪、稀奶油、黃油等乳制品深加工產(chǎn)品以及濃縮牛奶蛋白粉(濃縮乳蛋白粉)、乳清粉等關(guān)鍵功能基料的國(guó)產(chǎn)化問(wèn)題,從而真正打通乳制品行業(yè)國(guó)內(nèi)大循環(huán),促進(jìn)國(guó)內(nèi)國(guó)際雙循環(huán)發(fā)展。

今年2月,農(nóng)業(yè)農(nóng)村部印發(fā)的《 “ 十四五” 奶業(yè)競(jìng)爭(zhēng)力提升行動(dòng)方案》的通知也強(qiáng)調(diào),要支持乳制品加工做優(yōu)做強(qiáng)。

在做優(yōu)做強(qiáng)的政策驅(qū)動(dòng)之下,企業(yè)核心技術(shù)能力及創(chuàng)新能力的打造被擺在首要位置,企業(yè)面臨一場(chǎng)機(jī)遇與挑戰(zhàn)并存的賽跑。

填補(bǔ)差距,“高精尖”是突破口

差距,從歷史發(fā)展的角度看,體現(xiàn)在乳品產(chǎn)業(yè)鏈的發(fā)展水平上。

相比全球乳制品主要產(chǎn)區(qū)(歐盟、美國(guó)、大洋洲等),中國(guó)乳業(yè)的產(chǎn)業(yè)鏈競(jìng)爭(zhēng)力相對(duì)落后,其原因一方面在于前者已歷經(jīng)百年,中國(guó)乳制品產(chǎn)業(yè)起步較晚,只有幾十年的歷程。

在硬件上,落差體現(xiàn)在飼草種植、養(yǎng)殖技術(shù)和規(guī)模、乳品加工技術(shù)、規(guī)模化成本經(jīng)濟(jì)落后等多個(gè)方面。軟件上,則更多體現(xiàn)在管理理念,上游飼料成本、奶價(jià)高,奶荒、奶剩交替發(fā)生等的上下游聯(lián)結(jié)機(jī)制不健全等。

這些因素,疊加在終端消費(fèi)市場(chǎng)的結(jié)果是,以常溫奶的售價(jià)為例,國(guó)內(nèi)零售價(jià)價(jià)大概為12元/L,而德國(guó)、美國(guó)、澳大利亞、新西蘭的液態(tài)奶零售價(jià)徘徊在6-7元/L。

但是如今,中國(guó)已經(jīng)是全球第二大消費(fèi)市場(chǎng),它的活力和變化正在產(chǎn)生前所未有的全球影響力。中國(guó)乳業(yè)的發(fā)展,在產(chǎn)業(yè)競(jìng)爭(zhēng)力弱的基本面下,如何突圍呢?

放眼全球,日本乳業(yè)發(fā)展之路值得研究。

日本的乳品工業(yè)歷史,從1955年以后才進(jìn)入到快速發(fā)展的階段。主要原因是第二次世界大戰(zhàn)以后,日本國(guó)內(nèi)的生活趨向于歐美化,對(duì)牛奶、咖啡的需求量大增。日本國(guó)內(nèi)需求的激增,與牛奶產(chǎn)量不足的供需關(guān)系,使日本乳制品進(jìn)口量逐年攀升,尤以奶油、干酪、工業(yè)用奶粉為代表。之后日本逐漸發(fā)展出本地生乳主加工為低溫鮮奶、功能性酸奶、飲料,調(diào)制奶粉等,其他品類以進(jìn)口彌補(bǔ)為主;其中,各種風(fēng)味乳類飲料,是日本乳制品一大特色。

但上世紀(jì)80年代后,日本的乳品行業(yè)遇到了飲料行業(yè)的替代競(jìng)爭(zhēng)(碳酸飲料、果蔬汁、咖啡茶飲、豆乳、水等)。增量空間受到了抑制。面對(duì)國(guó)內(nèi)存量空間見(jiàn)頂,日本乳企逐漸衍生出兩條道路:出海,和產(chǎn)品創(chuàng)新與升級(jí)。

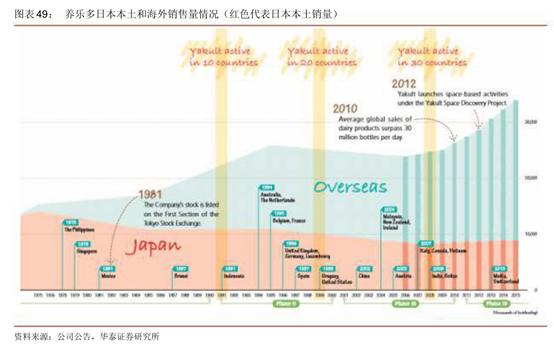

養(yǎng)樂(lè)多的除了日本之外的市場(chǎng)擴(kuò)張始于上世紀(jì)60年代,突破在上世紀(jì)80年代,目前該產(chǎn)品除日本以外市場(chǎng)已占據(jù)其80%以上的份額。

而雪印惠,基于日本消費(fèi)者對(duì)冷食的偏愛(ài),在低溫功能性酸奶上不斷創(chuàng)新,最終衍生出功能性乳酸菌酸奶的強(qiáng)勢(shì)品類,拉動(dòng)業(yè)務(wù)增長(zhǎng)。

行業(yè)發(fā)展階段的衡量指標(biāo)之一,是市場(chǎng)集中度。無(wú)論是終端消費(fèi),還是原料端的需求,日本的乳品行業(yè)如今已經(jīng)形成雪印惠、森永、養(yǎng)樂(lè)多和明治的行業(yè)巨頭地位奠定,地方乳企在區(qū)域低溫、細(xì)分領(lǐng)域演化的局面。

市場(chǎng)集中度提升是歷史的必然。而其中誰(shuí)才能成為“必然”?可以看到創(chuàng)新、思變,“走出一條自己的路”對(duì)傳統(tǒng)行業(yè)的重要性。

那中國(guó)的乳品行業(yè),在新的需求端與供給端環(huán)境下,面對(duì)新消費(fèi)行為帶來(lái)的機(jī)遇與挑戰(zhàn),怎么走出破局之路呢?

位于“黃金奶源帶”寧夏,一家叫“塞尚乳業(yè)”的企業(yè)進(jìn)入了破局賽跑的行列。

寧夏內(nèi)接中原,西達(dá)西域,當(dāng)?shù)厝旯庹者_(dá)到3000個(gè)小時(shí),僅次于拉薩,是天生的奶牛福地。除了得天獨(dú)厚的地理優(yōu)勢(shì)之外,塞尚還是率先制造冷濾提純?nèi)榈鞍住⒊財(cái)嚧蛳∧逃偷拿褡迦槠螅恼乱婚_(kāi)始提到的“厚乳”依然與塞尚有著直接關(guān)系。

塞尚相關(guān)人士介紹,自成立起,塞尚的著眼點(diǎn)便是“奶”的底層邏輯。

奶的底層邏輯,指的到底是什么?

1863年左右,法國(guó)人路易巴斯德發(fā)明了巴氏消毒法,使得牛奶大規(guī)模擺脫“自然物”屬性,得到了廣泛的應(yīng)用。在此后100多年的時(shí)間里,隨著工業(yè)化水平的提升,工業(yè)化的牛奶、酸奶、煉乳、乳粉、奶酪、奶油等細(xì)分品類得到了長(zhǎng)足的發(fā)展,牛奶的基本品類也就此形成。

但是除了殺菌、發(fā)酵、濃縮、干燥成粉或者凝乳成酪,提取為酥的工藝之外,牛奶是否還有更多的可能性?到底怎么理解乳制品的微觀世界?有沒(méi)有底層重構(gòu)的可能?

遵循著這樣的邏輯,從上個(gè)世紀(jì)起,塞尚乳業(yè)便開(kāi)始鉆研奶制品深加工的“高精尖”技術(shù),在重科技型企業(yè)發(fā)展的模式之下,尋找工業(yè)路徑上的突破。起點(diǎn)便是從國(guó)際航天技術(shù)中提煉的乳制品深加工的核心“衛(wèi)星技術(shù)”——全套低溫膜分離技術(shù)。

這套技術(shù)被解讀為全新的工業(yè)路徑,它不同于傳統(tǒng)的乳品加工工藝類型,在不需要借助加工助劑、物理化學(xué)反應(yīng),或熱蒸發(fā)等外力因素就能實(shí)現(xiàn)牛奶的風(fēng)味改變、營(yíng)養(yǎng)密度的提升,產(chǎn)品體相的改變。技術(shù)的本質(zhì)就是對(duì)牛奶進(jìn)行分子級(jí)別的相分離和相重組,重構(gòu)底層,重新定義“乳蛋白與乳脂肪”的深加工技術(shù)。

2012年,塞尚乳業(yè)的MPC乳蛋白應(yīng)運(yùn)而生。據(jù)了解,普通的全脂粉蛋白質(zhì)的含量通常為25%,但是塞尚乳業(yè)通過(guò)冷濾提純,將乳蛋白的含量提高到了75%,打破了這一高端乳基蛋白完全依賴進(jìn)口的局面。

稀奶油對(duì)于乳制品加工技術(shù)的先進(jìn)性有絕對(duì)的要求。2015年時(shí),國(guó)內(nèi)能夠生產(chǎn)稀奶油的廠家僅有外資背景企業(yè),因此稀奶油也一直以來(lái)是中國(guó)乳制品進(jìn)口品類中非常重要的一項(xiàng)。塞尚常溫?cái)嚧蛳∧逃偷拿媸写蚱屏嗽械男袠I(yè)格局,由于其工藝水平要求高,塞尚在常溫?cái)嚧蛳∧逃偷耐黄埔脖豢醋魇堑琼斎槠芳庸ぜ夹g(shù)的“珠穆朗瑪峰”。

對(duì)于塞尚乳業(yè)的發(fā)展,行業(yè)專家分析,國(guó)內(nèi)乳企突破技術(shù)上的“高精尖”,則升級(jí)為與國(guó)外乳品巨頭做直面競(jìng)爭(zhēng)。技術(shù)突破,不等于發(fā)展突破,競(jìng)爭(zhēng)力突破,中國(guó)乳企仍需要加強(qiáng)自主創(chuàng)新提升自身競(jìng)爭(zhēng)力,恰似當(dāng)下的百年變局,硬件實(shí)力之上,自主創(chuàng)新顯得愈發(fā)重要。

從突破到引領(lǐng)的蝶變

成功,離不開(kāi)天時(shí)地利人和。塞尚的創(chuàng)新,就根植在中國(guó)日益繁興的新消費(fèi)市場(chǎng)中。

國(guó)潮、“新中式”的自信,在飲食市場(chǎng)中日益明顯。奶茶經(jīng)濟(jì),咖啡市場(chǎng),以高速的增長(zhǎng)曲線,帶動(dòng)了新一代人群的狂歡。2019年開(kāi)始,基于底層邏輯的牛奶“定向重構(gòu)和靶向調(diào)整”的技術(shù)稟賦,塞尚開(kāi)始陸續(xù)推出低溫和常溫版厚乳,助推了與咖啡、新茶飲的升級(jí)時(shí)代。

厚乳,可以被理解為另一種體像的“牛奶”,是全球創(chuàng)新的新品類。第三方的數(shù)據(jù)顯示,塞尚厚乳,經(jīng)歷首創(chuàng)推出,市場(chǎng)爆炸醞釀之后,在2021年切掉了飲品市場(chǎng)10%的牛奶基本盤(pán)。在一次國(guó)際原料PK的消費(fèi)者測(cè)試中,塞尚厚乳也成為消費(fèi)者優(yōu)先選擇之一。

值得一提的是,在中國(guó)乳企以厚乳品類引領(lǐng)新增量后,雀巢、愛(ài)氏晨曦等全球乳制品巨頭也紛紛跟進(jìn),推出了厚乳概念產(chǎn)品。在自主創(chuàng)新上,中國(guó)乳企終于從突破走到了引領(lǐng)。

塞尚相關(guān)負(fù)責(zé)人在接受采訪時(shí),提到最多的是“差異化路徑”。

這不僅體現(xiàn)在塞尚以膜分離技術(shù)為底的高精尖技術(shù)路線的選擇,還在于重塑牛奶底層邏輯的思維創(chuàng)新。這也正好表征了中國(guó)的乳業(yè)的發(fā)展,一方面要通過(guò)更先進(jìn)的技術(shù)來(lái)實(shí)現(xiàn)高端乳制品的國(guó)產(chǎn)化,另一方面也要開(kāi)發(fā)新物種,為全球乳制品創(chuàng)新帶來(lái)更多的想象空間。

據(jù)了解,目前塞尚已形成了稀奶油、乳蛋白、厚乳、奶酪、酸奶5大類產(chǎn)品矩陣,新一代“清乳”也在引領(lǐng)潮流,塞尚的產(chǎn)品結(jié)構(gòu),實(shí)現(xiàn)了從1.0到2.0新物種的轉(zhuǎn)變。

中國(guó)消費(fèi)市場(chǎng)為技術(shù)和產(chǎn)品的進(jìn)步迭代提供了不可多得的土壤。通過(guò)獨(dú)辟創(chuàng)新路徑,做適應(yīng)中國(guó)市場(chǎng)的創(chuàng)新乳制品,是塞尚實(shí)現(xiàn)引領(lǐng)的綜合新路徑。同時(shí)進(jìn)行的還有中國(guó)乳制品企業(yè)從“模仿”到“被模仿”的轉(zhuǎn)身,國(guó)際話語(yǔ)權(quán)也在逐漸增強(qiáng)。

創(chuàng)新、突破、引領(lǐng),要服務(wù)于行業(yè)變化,服務(wù)于中國(guó)消費(fèi)者日新“夜”異的新需求,服務(wù)于全人類的健康和文明。這是塞尚最后的總結(jié)。

(周雅筠/文)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)