王晉斌2022-05-10 08:12

![]()

王晉斌/文 2020年疫情爆發(fā)以來,已經(jīng)有2年多時(shí)間。在過去兩年多的時(shí)間里,新冠疫情沖擊顯著改變了以美歐代表的發(fā)達(dá)經(jīng)濟(jì)體宏觀政策。時(shí)至今日,我們可以從事后觀察的三大現(xiàn)象來簡要總結(jié)一下。

現(xiàn)象1:就業(yè)是優(yōu)先的。

依據(jù)BEA的數(shù)據(jù),2020年1-2月,美國經(jīng)濟(jì)中失業(yè)率為3.5%。疫情爆發(fā)后,2020年4月美國經(jīng)濟(jì)中失業(yè)率14.7%,隨后一直下降,截至2022年3-4月失業(yè)率3.6%,基本恢復(fù)到疫情前水平,這與美聯(lián)儲(chǔ)堅(jiān)持就業(yè)優(yōu)先的貨幣政策直接相關(guān)。

依據(jù)ECB的數(shù)據(jù),2020年3月,歐元區(qū)經(jīng)濟(jì)中失業(yè)率為7.2%,是2020年1-3月的最低值。疫情爆發(fā)后,2020年8月歐元區(qū)經(jīng)濟(jì)中失業(yè)率達(dá)到最高的8.6%,隨后下降。截至2022年3月失業(yè)率6.8%,歐元區(qū)失業(yè)率低于疫情前水平。與疫情沖擊導(dǎo)致美國經(jīng)濟(jì)中失業(yè)率“跳升”情況存在巨大差異,疫情沒有導(dǎo)致歐元區(qū)失業(yè)率出現(xiàn)大幅上漲,這與歐元區(qū)的社會(huì)就業(yè)政策有關(guān),即使企業(yè)關(guān)閉,員工可以通過休假計(jì)劃保留工作。

現(xiàn)象2:通脹沒有不超標(biāo)的。

依據(jù)BEA的數(shù)據(jù),2020年1-2月美國經(jīng)濟(jì)中PCE同比增長1.8%-1.9%。2020年4月最低,同比0.41%。物價(jià)隨后上漲,2021年3月超過2%,達(dá)到2.5%。截至2022年3月PCE同比高達(dá)6.6%。

依據(jù)ECB的數(shù)據(jù),2020年2月,歐元區(qū)經(jīng)濟(jì)中HICP同比1.2%。疫情爆發(fā)后,2020年9-12月HICP同比-0.3%,達(dá)到最低值。隨后上漲,2021年7月超過2%,達(dá)到2.2%。截至2022年4月,HICP高達(dá)7.5%。從走勢來說,美歐通脹有一個(gè)共同的特點(diǎn),物價(jià)上漲的速度很快,且允許通脹“超調(diào)”的時(shí)間比較長。

現(xiàn)象3:安全資產(chǎn)沒有不大幅擴(kuò)張的。

依據(jù)美國財(cái)政部網(wǎng)站的數(shù)據(jù),疫情爆發(fā)前2020年2月底美國政府債務(wù)總量約23.4萬億美元,2022年2月4日突破30萬億美元,2022年5月5日美國政府債務(wù)總量高達(dá)30.4萬億美元,債務(wù)上限不斷擴(kuò)大。2020-2021兩年美國財(cái)政赤字規(guī)模大約6.1萬億美元,意味著這個(gè)時(shí)期美國政府債券增加了約6萬億美元。

依據(jù)ECB網(wǎng)站的數(shù)據(jù),2020年1季度歐元區(qū)政府債務(wù)/GDP為85.6%,財(cái)政赤字/GDP為1.22%,此后每一個(gè)季度的財(cái)政赤字/GDP 都出現(xiàn)了上漲。截至2021年4季度,政府債務(wù)/GDP為95.6%,財(cái)政赤字/GDP為5.11%。政府債務(wù)占GDP的比例上漲了10個(gè)百分點(diǎn),財(cái)政赤字/GDP上漲了近4個(gè)百分點(diǎn)。歐元區(qū)重要經(jīng)濟(jì)體德國2020-2021年財(cái)政赤字/GDP分別為4.3%和3.7%;法國2020-2021年財(cái)政赤字/GDP分別為8.9%和6.5%。財(cái)政赤字率上漲需要通過發(fā)行政府債券來融資。歐元區(qū)各國政府債券規(guī)模也出現(xiàn)了大規(guī)模的上漲。

一般意義上,以政府信用背書的債券可以稱為金融市場上的安全資產(chǎn),當(dāng)然具有相對(duì)性,畢竟歐債危機(jī)才過去10年。

上述三大現(xiàn)象,彼此之間有明確的關(guān)聯(lián)性,政府赤字是為了刺激經(jīng)濟(jì)需求,推高物價(jià)水平,提升就業(yè)。最終想要的結(jié)果是:推高經(jīng)濟(jì)中的實(shí)際利率水平,并希望能夠穩(wěn)定一個(gè)周期。

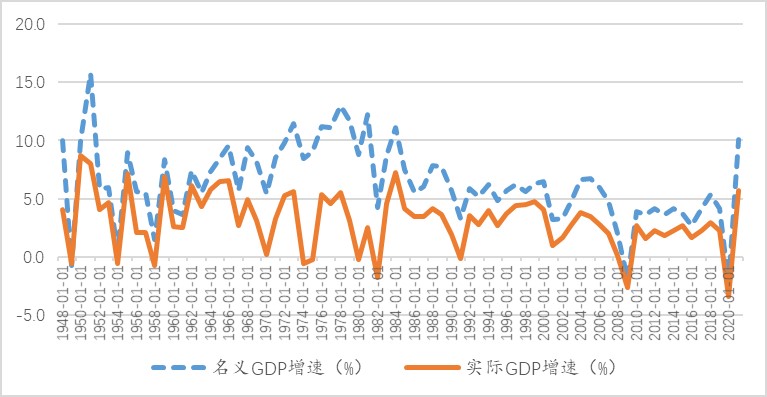

首先,我們看到這一次美聯(lián)儲(chǔ)的就業(yè)優(yōu)先貨幣政策和物價(jià)上漲的結(jié)果是名美國名義GDP和實(shí)際GDP差距很大。依據(jù)BEA的數(shù)據(jù),2021年美國名義GDP增長10.1%,實(shí)際GDP增長5.7%。圖1顯示了1948年以來美國經(jīng)濟(jì)中名義GDP和實(shí)際GDP的同比增速,除了美國經(jīng)濟(jì)衰退年份之外(大多與地緣政治沖突有關(guān)或者與各種危機(jī)有關(guān),比如上個(gè)世紀(jì)80年代滯漲,1991年海灣戰(zhàn)爭,2008年次貸危機(jī),2020年全球疫情流行等),其余年份通脹高,名義GDP高,實(shí)際GDP也比較高。次貸危機(jī)之后的“大停滯”周期,名義GDP增速不高,實(shí)際GDP增速也不高。2010-2019年簡單年均名義GDP增速4%,實(shí)際GDP增速2.3%,出現(xiàn)了所謂的菲律普斯曲線扁平化問題。

圖1、美國經(jīng)濟(jì)中名義GDP和實(shí)際GDP同比增速(%)

數(shù)據(jù)來源:BEA。

疫情沖擊導(dǎo)致了失業(yè)率快速跳升,美聯(lián)儲(chǔ)要實(shí)施就業(yè)優(yōu)先的貨幣政策,首先需要企業(yè)愿意雇傭工人,如果產(chǎn)品市場價(jià)格不上漲,企業(yè)無利可圖,企業(yè)不會(huì)擴(kuò)大崗位需求;其次,產(chǎn)品價(jià)格要漲,居民必須消費(fèi),美國經(jīng)濟(jì)70%以上需要居民消費(fèi)來支撐,所以搞財(cái)政赤字貨幣化,大規(guī)模發(fā)放失業(yè)救助金,提高居民需求。但由于菲律普斯曲線扁平化的趨勢,需要通脹足夠高企業(yè)才有足夠的利潤,才能拉動(dòng)更多的就業(yè),需要重構(gòu)菲利普斯曲線。這可能是美聯(lián)儲(chǔ)允許通脹持續(xù)“超調(diào)”的核心原因。

其次,大規(guī)模發(fā)債會(huì)降低債券價(jià)格,提高債券市場的收益率。當(dāng)經(jīng)濟(jì)逐步逼近產(chǎn)出缺口時(shí),長期債券收益率上漲,在通脹預(yù)期仍然比較高的情況下,實(shí)際利率為負(fù)值。當(dāng)經(jīng)濟(jì)修復(fù)基本彌補(bǔ)產(chǎn)出缺口時(shí),控制通脹預(yù)期,實(shí)際利率會(huì)轉(zhuǎn)正。因此,在逐步恢復(fù)充分就業(yè)的態(tài)勢下,債券收益率上漲提高了自然利率水平。

再次,政策性利率上揚(yáng)控通脹,直到零利率下限(ZLB)不具有約束力,這樣貨幣政策會(huì)創(chuàng)造出空間以應(yīng)對(duì)下一次的衰退。

因此,美歐激進(jìn)的貨幣政策是存在巨大風(fēng)險(xiǎn)的。如果加息控通脹導(dǎo)致了快速衰退,那么貨幣政策又會(huì)在尚未加息到中性利率水平時(shí),再次降息刺激就業(yè)和經(jīng)濟(jì),但空間就變得有限了。

疫情以來,歐美宏觀政策邏輯簡單粗暴:財(cái)政赤字貨幣化刺激需求,拉高物價(jià),在物價(jià)上漲中企業(yè)銷售產(chǎn)品的利潤增加,拉動(dòng)更多的就業(yè),允許通脹持續(xù)“超調(diào)”,直到充分就業(yè)。然后控通脹,在維持增長的同時(shí),實(shí)際利率轉(zhuǎn)正,擺脫零利率下限約束所致的非對(duì)稱風(fēng)險(xiǎn),為下一次衰退創(chuàng)造出貨幣政策空間。但如果經(jīng)濟(jì)因?yàn)樨泿耪呔o縮出現(xiàn)衰退,無法實(shí)現(xiàn)“軟著陸”,那么經(jīng)濟(jì)將面臨更嚴(yán)峻的形勢。

近期美聯(lián)儲(chǔ)加息50個(gè)基點(diǎn),較市場的有些激進(jìn)緊縮預(yù)期相對(duì)溫和,同時(shí)公布了未來幾個(gè)月的縮表規(guī)模,截至今年底縮表規(guī)模可達(dá)4275億美元,按照這個(gè)速度1年內(nèi)的縮表規(guī)模可達(dá)1萬億美元。美聯(lián)儲(chǔ)也是希望能順利過渡到常態(tài)化的貨幣政策,并獲取常態(tài)化貨幣政策的空間。從這個(gè)視角來看,現(xiàn)代貨幣理論(MMT)這一次在較大程度上將被證偽。

美歐激進(jìn)宏觀政策本身是一場豪賭。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)