連平2022-05-23 15:26

![]()

連平/文

進入二季度,全國房地產政策寬松空間進一步打開,轉暖的信號更為清晰。建議未來政策從需求和供給兩端給予購房者和房企資金以更大力度的支持,引導和推動房地產行業(yè)實現(xiàn)“三穩(wěn)”目標。

一、中央房地產政策持續(xù)加碼

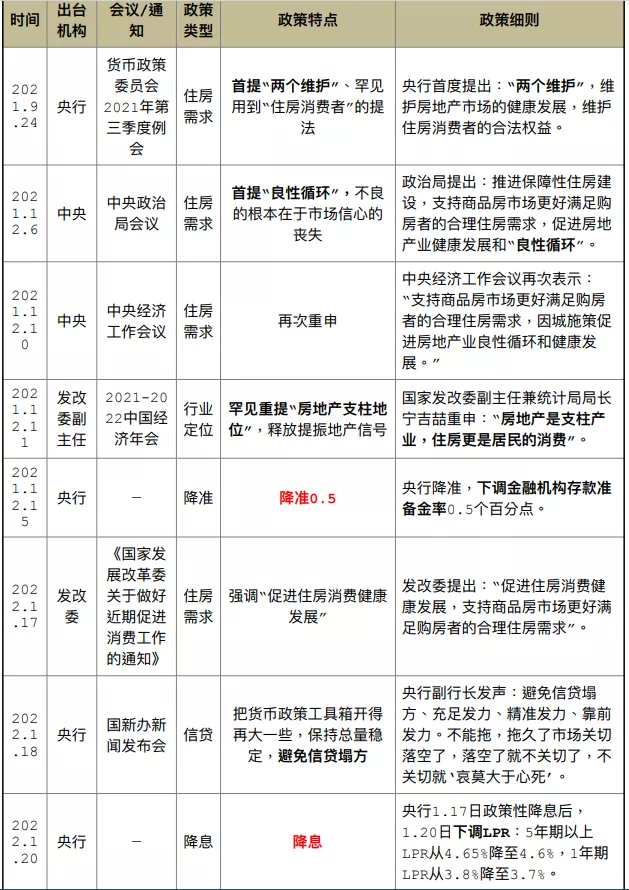

此輪房地產政策轉為寬松始于2021年三季度末。9月央行首次提出兩個“維護”,即維護房地產市場的健康發(fā)展,維護住房消費者的合法權益,住房金融政策由收緊轉為寬松。12月政治局會議在兩個“維護”的基礎上,又提出了“支持商品房市場更好滿足購房者的合理住房需求”和“良性循環(huán)”。中央政策調控基調的轉暖,體現(xiàn)了國家對房地產行業(yè)在國民經濟發(fā)展中地位的認可,表明穩(wěn)住房地產行業(yè)對穩(wěn)增長仍將起到十分重要的作用。

2022年初以來,調控政策積極有為,“兩會”上進一步明確了“三穩(wěn)”目標。在需求端,著力松動限制需求的政策。住房金融政策轉為呵護為主,1月份小幅下調五年期貸款基準利率LPR,引導整體房貸利率短期重新回到下行通道中。截至3月末,新發(fā)放個人住房貸款利率為5.42%,比年初低17個基點。4月18日,央行和外管局發(fā)布金融穩(wěn)定23條舉措,要求實施好差別化住房信貸政策,合理確定轄區(qū)內商業(yè)性個人住房貸款的最低首付款比例、最低貸款利率要求;金融機構要區(qū)分項目與企業(yè)集團風險,加大對優(yōu)質項目的支持力度:不抽貸、斷貸、壓貸,不搞“一刀切”,保持開發(fā)貸款平穩(wěn)有序投放。商業(yè)銀行、金融資產管理公司等要做好重點房企風險處置項目并購金融服務,穩(wěn)妥有序開展并購貸款業(yè)務,加大并購債券融資支持力度。該會議也是今年首次較為明確的從供需兩方面提出了支持政策,即激活住房需求同時增加房企資金支持。

4月29日政治局會議明確,在堅持“房住不炒”的基礎上,支持各地從當?shù)貙嶋H出發(fā)完善房地產政策,支持剛性和改善性住房需求,優(yōu)化商品房預售資金監(jiān)管,促進房地產市場平穩(wěn)健康發(fā)展。與去年年末和“兩會”相比,此次會議增加了“從當?shù)貙嶋H出發(fā)”、“支持改善性需求”和“優(yōu)化商品房預售資金監(jiān)管”的措辭,表明政策的指向更加明確和清晰。房地產政策將在激活居民住房剛需的同時關注改善性需求,從供給端拓寬房企資金融通的渠道,爭取在較短的時間內推動房地產市場回歸平穩(wěn)運行狀態(tài)。

5月15日,央行和銀保監(jiān)會發(fā)布《關于調整差別化住房信貸政策有關問題的通知》,宣布首套住房商業(yè)性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率減20個基點。這有助于推動房貸利率進一步下行,降低居民購房融資成本,提振市場購房需求。

總體來看,盡管“房住不炒”自2016年提出以來,總基調并未發(fā)生變化。但近期寬松政策出臺的力度是比較強的,也是過去若干年以來密集程度最高的。考慮到當前房地產市場面臨多重壓力,尚處于探底階段,預計下一個階段寬松政策仍有進一步拓展的空間。

二、地方政策寬松調整全面推進

伴隨中央政策的調整,地方房地產政策自2021年末開始從偏緊的狀態(tài)逐步轉為適度寬松。為了更好地滿足住房需求,部分地方商業(yè)銀行逐步下調房貸利率,地方公積金貸款制度也有所松動,部分城市調降了首付款比例,有條件的城市則取消了限制性購房政策,增加購房補貼,等等。僅一線城市和部分重點二線城市的房地產政策仍相對偏緊。

據(jù)統(tǒng)計,自2022年1月至4月,住房需求端寬松政策出臺的頻次顯著增加。前3個月平均每月出臺次數(shù)接近25次,而4月當月地方政策出臺次數(shù)則超過了50次,地方政府響應中央政策的積極性明顯提升,政策寬松調整的力度明顯加大。

在金融方面,房貸利率持續(xù)下調。2022年春節(jié)前后,北上廣蘇等多地商業(yè)銀行陸續(xù)下調房貸利率,廣州4家大型商業(yè)銀行發(fā)布了利率下調通知,首套房和二套房LPR浮動分別從100bp和120bp下調至80bp和100bp,成為全國第一批下調房貸利率的地區(qū)。3月,百城中接近八成地區(qū)房貸利率出現(xiàn)不同程度的下調,利率水平接近2020年三季度末。當月成都首套利率下調69個基點,回調幅度最大。

部分城市還下調了首付比例。2022年2月,山東菏澤打響了新年樓市松綁“第一槍”,成為本輪周期首個放松“四限”的城市。當?shù)卮笮豌y行隨即下調了首套房貸首次付款比例和貸款利率,名下無住房且無個人住房貸款記錄的購房者,首付比例可執(zhí)行20%。菏澤是典型的四線小城市,在過去的若干年時間里一直處于去庫的階段,商品房去化周期約2年,屬于樓市比較冷清的地區(qū)。上一次菏澤住建局松綁房地產政策為“取消新購住房限制轉讓措施”,時間為2018年末,也成為了當時首個宣布取消住宅限售政策的城市。

此后,重慶、贛州、南寧、蘭州的不少銀行也將首套房貸首付比例降至20%。相關金融寬松政策遂從四線、三線城市逐步推廣至二線城市。

各地陸續(xù)出臺取消限制性措施。3月1日,鄭州新政19條面世,打響二線城市樓市松綁第一槍。鄭州從供需兩端給予全面放松,力度較大。針對需求端,一是放寬限購,激發(fā)四類購房需求;二是放寬二套房限貸、引導房貸利率下調,取消“認房又認貸”,對已擁有一套房且貸款已結清的購房者,執(zhí)行首套房貸款政策;三是鼓勵棚改貨幣化安置;同時推進供給側結構性改革,合理控制新房供應節(jié)奏,從信貸、土拍、預售、審批四方面加大房企紓困力度,加快項目開工、建設、銷售審批程序。

此后,秦皇島、哈爾濱廢止了過去幾年發(fā)布的限購令。4月,限購、限售等政策松綁蔓延至重點二線和一線城市的片區(qū),蘇州、無錫、上海臨港片區(qū)和南京六合區(qū)分別出臺放松限購政策。《2022 年臨港新片區(qū)人才住房政策重點支持單位清單》提出,在清單內重點支持單位中工作的人才,“須在新片區(qū)工作滿一年以上”的要求可縮短為3個月或6個月。

地方公積金貸款政策明顯松動。2022年初以來,北海、南寧、自貢等地方政府放寬公積金政策,下調公積金貸款首付比例、提高公積金貸款額度。大部分城市以提高公積金的貸款額度為主,規(guī)模在幾萬元到10萬元不等;一部分城市通過下調公積金貸款首付比,或者針對二胎、三胎家庭出臺相關公積金優(yōu)惠政策來提振公積金貸款需求。據(jù)統(tǒng)計,4月地方公積金政策出臺的次數(shù)接近30次,與2015年二季度寬松政策回歸寬松相仿。部分層級較低的城市還小幅度增加了購房補貼額度,包括保定、延吉、綿陽等地,分別對高校畢業(yè)生、農民、多孩家庭和置業(yè)困難的群體提供不同程度的住房補貼優(yōu)惠政策。

商品房預售資金監(jiān)管標準有所松動。2021年11月,成都和北京出臺了新的預售資金監(jiān)管辦法,小幅調高房企可動用的預售資金比例。2022年1月,煙臺和石家莊對優(yōu)質房企的商品房預售資金監(jiān)管比例也做出了適度的寬松調整。4月政治局會議提出要“優(yōu)化商品房預售資金監(jiān)管”,對房企開發(fā)商而言是一項重要的利好政策。截至2022年一季度末,在房企資金來源的結構中,定金及預收款占開發(fā)資金的三分之一,是最主要的資金來源之一。

回顧歷史,在2012年、2015年等房地產銷售困難、房企資金相對偏緊的時期,相關部門也酌情、階段性放松過商品房預售監(jiān)管政策的門檻。因此,這是住房金融環(huán)境轉暖的積極信號,有助于房企資金困難局面在下半年逐步改善。

部分重點城市降低房企拿地門檻。住建部在“兩會”期間明確,今年將落實好土地的支持政策,利用農村集體經營性建設用地、企事業(yè)單位自有閑置土地、產業(yè)園區(qū)配套用地、存量閑置房屋和新供應土地來建設和籌集保障性租賃住房用地。截至2022年4月末,包括南京、重慶、長沙、成都、寧波在內的部分重點城市土拍政策從配建、保證金比例、限價等方面做出了一定程度的調整。南京宣布取消租賃住房的配建要求,保證金比例下調至起始總價的20%,并取消競得地塊數(shù)量的限制;廈門則延長了土地出讓金繳納周期。這些土拍規(guī)則的調整有利于提升房企商業(yè)住宅用地儲備購置的積極性。

綜上所述,今年以來,從中央政府到地方政府,再到金融機構;從需求端到供給端;從購房到開發(fā),再到融資,政策寬松的面逐步拓展,力度不斷加大。但與過往類似周期,例如2012、2015年相比,此輪政策調整的力度相對較小,加之疫情因素沖擊影響較大,因此仍有必要在下一個階段進一步出臺政策,大力激活并滿足購房需求,在風險可控的情況下,促使房地產市場盡快企穩(wěn)回升。

三、房地產市場寬松政策應進一步發(fā)力

當前房地產市場仍在探底過程中,前期政策效果顯現(xiàn)相對比較有限。當前和未來一個階段,有必要按照中央二支持、一優(yōu)化和一促進的政策要求,從需求和供給兩端,針對各地房地產市場差異化特征,進一步推出有力度的政策舉措,著力釋放市場購房需求,促進房地產市場平穩(wěn)健康發(fā)展。在此提出七條政策建議。

一是進一步提供穩(wěn)定的信貸支持,適度下調房貸利率。當前全國個人房貸利率水平與2020年6月水平相當,但較2016年二季度4.52%的利率水平高約90個基點。與此同時,全國住房公積金貸款5年期以上利率自2015年8月起就維持在3.25%的水平。而目前商品房銷售狀況與2016年同期相比下跌幅度更大。因此,建議全國范圍內進一步下調房貸利率,可以在50個基點以上;同時適度下調公積金貸款利率。

二是推動更多城市下調房貸首付比例,包括重點二線城市和部分一線城市。當前國內樓市正處于全面下行階段,大部分城市面臨的是房價進一步下行的壓力,一線城市和重點二線城市的市場銷售也十分冷清。為此,除了對樓市相對冷清、去庫壓力較大城市的剛需和改善性需求可以下調首付比例外,還可以下調重點城市首套房貸的首付比例,以減輕購房者首期支付壓力,有效釋放合理購房需求。對擁有1套房并已結清相應購房貸款的家庭,為改善居住條件再次申請貸款購買普通商品住房,建議銀行業(yè)金融機構對二套房首付比例可適度下調。

三是創(chuàng)造寬松的金融環(huán)境,緩釋房企現(xiàn)金流和債務壓力。2022年一季度,房企開發(fā)貸余額為12.56萬億元,同比下降0.4個百分點,增速比2021年末低1.3個百分點,商業(yè)銀行對房企的資金支持有必要加大力度。建議商業(yè)銀行完善名單制管理機制,合理拓展授信房企范圍;加快開發(fā)貸審批發(fā)放速度,實施定向調整,穩(wěn)妥有序增加并購貸款。部分商業(yè)銀行需要擺脫“一刀切”的固有思維定式,改善風險偏好,合理評估房企信用狀況和還款能力,增加對資質優(yōu)良的房企提供足夠的貸款支持,改善房企融資環(huán)境。

四是對資質優(yōu)良的房企加大直接金融支持。截至2022年5月中旬,房企內地信用債累計發(fā)行為1948億元,較去年同期減少876億元,同比下降約31%。房企發(fā)債不暢與當前房企資信情況不佳、商品房銷售疲軟和預期偏弱有關。年內已經有不少大型、優(yōu)質的央企、國企房企通過增加開發(fā)貸、并購貸款、發(fā)行債券等方式獲得了相關金融資源的支持,但民營房企得到的政策支持相對有限。建議后續(xù)增加對優(yōu)質民營房企的直接金融支持力度,緩釋相關房企的債務風險。5月以來房企發(fā)債有所改善,但與市場需求仍有較大距離,需要通過合理調低門檻、加大征信支持等手段給予推動。

五是松動土拍規(guī)則,盤活土地市場。建議各城市酌情對現(xiàn)行土拍規(guī)則中較為嚴苛的條款做出適當調整,以有效增加土地供給。建議盤活存量建設用地,推動存量商業(yè)用地轉住宅用地。取消或調整競高標準建設方案、競自持或配建、現(xiàn)房銷售等部分較為嚴苛的條款,為房企留出適當?shù)睦麧櫩臻g。建議適當降低保證金繳納額度、延長出讓金繳納周期、下調部分地塊起拍價以及降低土地溢價率上限,助力房企控制拿地成本,從而降低房企參拍的資金壓力,提高參拍積極性。

六是放松預售資金監(jiān)管標準。當前我國地方監(jiān)管部門通常將監(jiān)管資金分為重點監(jiān)管資金和非重點監(jiān)管資金,其中非重點監(jiān)管資金可由房企自行提取。此前,為防止開發(fā)企業(yè)因資金不足導致項目爛尾,諸多地方加強了監(jiān)管力度,部分非重點監(jiān)管資金也被納入嚴格管控,導致部分開發(fā)商經營艱難。新政出臺后,針對非重點監(jiān)管資金應當恢復資金自由度。具體措施可以包括允許符合條件的商業(yè)銀行為房地產開發(fā)企業(yè)出具保函,適度降低預售資金監(jiān)管比例、調降預售門檻、加快預售證審批等,在一定程度上減少房地產開發(fā)企業(yè)資金壓力,提高拿地和開工積極性。

七是減少或取消非市場化限制性購房政策。無論是一線、二線還是三四線城市,長期行政管制手段的存在會損害市場機制、誤傷合理住房需求。建議除了投機性的炒房行為外,盡快有序取消不合理的限購、限價、限貸措施,更多地運用市場化的手段來管理房地產市場。尤其是針對剛需和改善性需求的管理,更應采取市場化的方式。

中央層面出臺的“樓市松綁”宏觀政策

(2021年9月-2022年4月)

分享

分享

京公網安備 11010802028547號

訂閱

訂閱