高飛昌2022-10-13 21:48

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 高飛昌 實(shí)習(xí)生 張乾 隨著“金九”的銷售旺季落下帷幕,國(guó)內(nèi)各車企前三季度的成績(jī)單也隨之出爐。據(jù)乘聯(lián)會(huì)最新數(shù)據(jù)顯示,今年1-9月全國(guó)乘用車?yán)塾?jì)零售1487.5萬輛,同比微增2.4個(gè)百分點(diǎn)。相較于往年“金九”加持下的熱銷場(chǎng)面,第三季度呈現(xiàn)“旺季不旺,淡季不淡”的走勢(shì)。

在行業(yè)中一片“金九為何失色”的討論聲中,合資品牌成為眾矢之的。今年上半年,受制于疫情多發(fā)、缺芯潮及原材料價(jià)格上漲等不利因素,整個(gè)行業(yè)均在車市寒冬中艱難爬坡,彼時(shí)近八成合資品牌陷入負(fù)增長(zhǎng)中。而進(jìn)入6月以來,隨著疫情形勢(shì)好轉(zhuǎn),車市消費(fèi)利好政策出臺(tái),車市已回暖。然而合資車企前三季度的銷量依然未及預(yù)期。

經(jīng)濟(jì)觀察網(wǎng)記者通過梳理國(guó)內(nèi)主流合資車企前三季度的銷量發(fā)現(xiàn),季度性的持續(xù)下跌成為合資車企普遍存在的現(xiàn)象,但也有少數(shù)例外者。

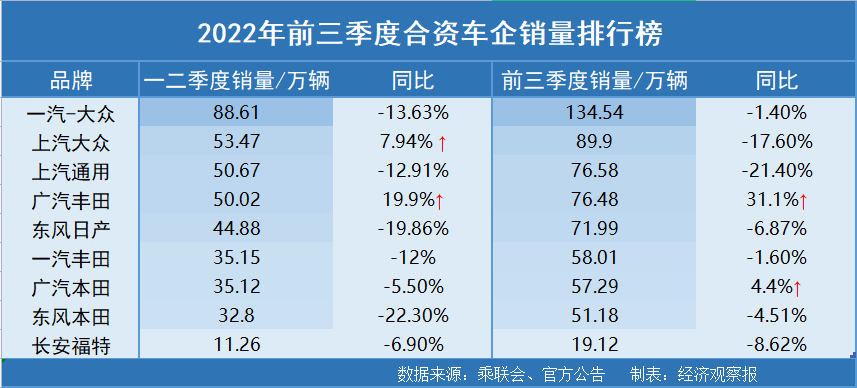

前三季度主流合資車企銷量排行榜

德系領(lǐng)跑,日系分化,美系疲軟

從前三季度累計(jì)銷量角度,南北大眾作為德系的代表,繼續(xù)毫無懸念地包攬前兩名,領(lǐng)跑整個(gè)合資陣營(yíng)。其中,一汽-大眾以134.54萬輛的累計(jì)銷量衛(wèi)冕冠軍,上汽大眾以89.9萬輛的累計(jì)銷量位列第二。

僅從第三季度看,一汽-大眾在整個(gè)第三季度都在發(fā)力追趕,以三個(gè)月時(shí)間交付近46萬輛力圖彌補(bǔ)上半年落下的虧空。雖然最終結(jié)果距離實(shí)現(xiàn)同期持平還差1.4個(gè)百分點(diǎn),但一汽-大眾的上漲勢(shì)頭依然可圈可點(diǎn)。上汽大眾在第三季度則不及上半年銷量表現(xiàn),不僅沒有維持住一二季度的勢(shì)頭,還走上了下坡路,與去年同期拉開了17.6%的差距。

整個(gè)合資市場(chǎng)的慘淡在日系陣營(yíng)中格外明顯,盡管日系車企“跌跌不休”已成常態(tài),但卻不妨礙有“逆行者”的出現(xiàn)。最引人注目的當(dāng)屬?gòu)V汽豐田,其以前三個(gè)季度76.48萬輛的累計(jì)銷量實(shí)現(xiàn)同比31%的大漲,另外,廣汽集團(tuán)旗下另一合資品牌廣汽本田也實(shí)現(xiàn)了4.4個(gè)百分點(diǎn)的逆勢(shì)抬升。

與此同時(shí),其他的日系合資車企,如東風(fēng)日產(chǎn)、一汽豐田、東風(fēng)本田等還在及格線以下掙扎。雖然不盡人意的下跌態(tài)勢(shì)還在延續(xù),但相較一二季度大幅下跌的情況,各車企均已經(jīng)出現(xiàn)跌幅緩解的勢(shì)頭。

上汽通用與長(zhǎng)安福特的表現(xiàn),說明美系合資車企依然沒從疲軟中走出來。前三季度,上汽通用以76.58萬輛的銷量位居合資車企銷量排行第三名,單就累計(jì)數(shù)字來看其仍是合資車企里的佼佼者,但上汽通用跌勢(shì)不減引人擔(dān)憂。據(jù)公開數(shù)據(jù)顯示,上汽通用今年前兩個(gè)季度累計(jì)銷量同比跌幅只有12.91%,到了第三季度跌幅竟擴(kuò)大至21.4%。

長(zhǎng)安福特也是如此。一二季度長(zhǎng)安福特銷量11.26萬,同比下跌6.9%,經(jīng)過了第三季度,跌幅不減反擴(kuò),以19.21萬輛的總銷量,同比下跌8.62%收?qǐng)觥?/p>

漲跌分化的原因何在

當(dāng)合資陣營(yíng)整體銷量和份額都在下滑,廣汽豐田卻實(shí)現(xiàn)了穩(wěn)步增長(zhǎng),其以76.48萬的累計(jì)銷量實(shí)現(xiàn)了同比31.1%的大漲。廣汽集團(tuán)在發(fā)布上半年財(cái)報(bào)時(shí)曾明確表示,今年廣汽豐田將沖擊產(chǎn)銷目標(biāo)100萬輛,而眼下廣汽豐田的百萬目標(biāo)已經(jīng)完成了四分之三,就目標(biāo)完成度而言,廣汽豐田已遙遙領(lǐng)先。

高漲的銷量勢(shì)頭離不開產(chǎn)品的發(fā)力,廣汽豐田旗下三大“門面擔(dān)當(dāng)”凱美瑞、漢蘭達(dá)和賽那均取得了不錯(cuò)的銷量成績(jī),三者粉別居于中高級(jí)轎車、混動(dòng)SUV、MPV細(xì)分賽道頭部陣營(yíng),前三季度總計(jì)32.6萬輛,同比增長(zhǎng)56.8%。值得一提的是,廣汽豐田雙擎混動(dòng)產(chǎn)品的表現(xiàn)更是亮眼,截止9月,雙擎占比超過30%,更實(shí)現(xiàn)了超102%的增速。據(jù)廣汽豐田預(yù)測(cè),2025年,其混動(dòng)車型銷量占比將超過50%,累計(jì)銷量將超過230萬輛。

與豐田形成對(duì)比的是,本田在第三季度遭遇了銷量暴跌。據(jù)官方數(shù)據(jù),本田1-9月份的終端汽車?yán)塾?jì)銷量是1050383輛,同比下滑5.2%。其中,東風(fēng)本田更是跌出國(guó)內(nèi)車企總銷量排行榜前十五的榜單。

今年以來,本田中國(guó)在發(fā)布的月度銷量新聞稿中多次提到“受新冠疫情及零部件供應(yīng)緊張的影響”和“受零部件供應(yīng)緊張的影響”。言下之意,東風(fēng)本田的銷量下滑為外力所致。但實(shí)則東風(fēng)本田內(nèi)部也存在問題,其競(jìng)爭(zhēng)先發(fā)優(yōu)勢(shì)存在被稀釋的風(fēng)險(xiǎn)。

從東風(fēng)本田整體的新車規(guī)劃來看,今年以來,其在國(guó)內(nèi)推出了新一代XR-V、新一代CR-V、全新純電動(dòng)e:NS1等車型,但這些產(chǎn)品均未實(shí)現(xiàn)大的突破。

至于日產(chǎn),東風(fēng)日產(chǎn)前三季度累計(jì)銷售71.99萬輛,同比下滑6.87%,跌幅較上半年有所減少。但東風(fēng)日產(chǎn)此前曾是年銷百萬的企業(yè),其今年前三季度的表現(xiàn),令全年目標(biāo)完成面臨壓力。

就產(chǎn)品而言,日產(chǎn)軒逸仍獨(dú)占國(guó)內(nèi)轎車銷量榜榜首,但日產(chǎn)奇駿等其他車型拖累了整體銷量成績(jī)。近日,東風(fēng)日產(chǎn)上市全新純電動(dòng)車型Ariya,該車售價(jià)區(qū)間定位于27.28-34.28萬元,成為合資電動(dòng)車中“最貴”的一員,其能否引起消費(fèi)者的興趣還是未知數(shù)。

如果說德系品牌靠著“銷量王”的稱號(hào)與國(guó)內(nèi)市場(chǎng)“德系情懷”,助力其穩(wěn)占合資陣營(yíng)的鰲頭,那么美系品牌就沒有這樣的品牌美譽(yù)了。上汽通用作為國(guó)內(nèi)美系品牌的一把手,其前三季度總銷量較去年同期竟然大跌近五分之一。

據(jù)了解,由于產(chǎn)品升級(jí)問題,上汽通用新老車型處在切換周期,加之向電動(dòng)化轉(zhuǎn)型,且受疫情和芯片影響,上汽通用目前處在調(diào)整期。不過,從企業(yè)中高端車型銷量表現(xiàn)來講,上汽通用雖然有所回暖,但交付仍受到供應(yīng)鏈限制。

大眾擦線入圍,成新能源榜單“獨(dú)苗”

將目光聚焦到新能源汽車市場(chǎng)就會(huì)發(fā)現(xiàn),合資車企的身影寥寥無幾,大眾以“墊底”姿態(tài)成為了唯一的入圍者。在前三季度新能源廠商TOP15銷量榜單中,一汽-大眾累計(jì)交付7.3萬輛,同比上漲73%,位列第14名;上汽大眾累計(jì)交付6.5萬輛,同比上漲82.4%,位列第15名。

放眼整個(gè)市場(chǎng),合資品牌在新能源賽道上處于落后狀態(tài)。據(jù)乘聯(lián)會(huì)最新統(tǒng)計(jì)數(shù)據(jù)顯示,今年9月合資品牌新能源車份額5.7%,同比下降3.3個(gè)百分點(diǎn);新能源車市場(chǎng)滲透率方面,主流合資品牌中的新能源車滲透率僅有4.2%。

具體從品牌月銷表現(xiàn)上來看,大眾稱得上合資品牌中的優(yōu)等生,代表車型為ID.4,今年以來累計(jì)銷售3.5萬輛,值得注意的是,大眾系新能源在2022年9月普遍銷量下滑。通用別克在售的2款新能源車均是純電,其銷量最好的微藍(lán)6目前月銷3221輛。

日系陣營(yíng)里,本田在今年6月推出了全新純電車型e:NS1/e:NP1,不過上市4個(gè)月以來銷量卻頗為慘淡,東風(fēng)本田與廣汽本田兩款電動(dòng)車加起來月度銷量都沒能突破千輛關(guān)口。對(duì)比之下,豐田發(fā)展更顯滯后,目前主要銷售的都是插電混動(dòng)車型,9月總銷量不過554輛。近日,代表豐田新一代電動(dòng)車的純電平臺(tái)新車型bZ4X終于宣布上市,未來表現(xiàn)還需時(shí)間檢驗(yàn)。

不難看出,曾經(jīng)依靠燃油車稱霸中國(guó)汽車市場(chǎng)的合資車企,在目前的新能源汽車市場(chǎng)上存在感很低。其中,德系合資品牌占據(jù)大半份額,而在燃油市場(chǎng)上獨(dú)樹一幟的日系合資品牌基本沒有聲量。因此,對(duì)于合資品牌而言,想要憑借不到6%的市場(chǎng)份額扭轉(zhuǎn)自主品牌新能源的壓制之勢(shì),絕非易事。

客觀來講,合資品牌在中國(guó)車市的黃金時(shí)代的確創(chuàng)造過無可取代的輝煌,但如今在自主品牌與新能源攻勢(shì)下,想再次重回巔峰困難重重。另一方面,面對(duì)國(guó)產(chǎn)品牌紛紛崛起的中國(guó)市場(chǎng),合資品牌不在“內(nèi)卷”中奮力重生將會(huì)面臨出局的命運(yùn),從幾年前開始這已經(jīng)是不斷發(fā)生的事實(shí)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱