經(jīng)觀汽車2022-10-30 11:22

![]()

張乾/文

在全球汽車加速電動化的背景下,動力電池需求水漲船高。而電池作為整車制造利潤率中的關(guān)鍵變量猶如一塊磁石,吸引著越來越多的車企踏上“自造”之路,除特斯拉、比亞迪等主流車企外,新勢力品牌也接連入場。

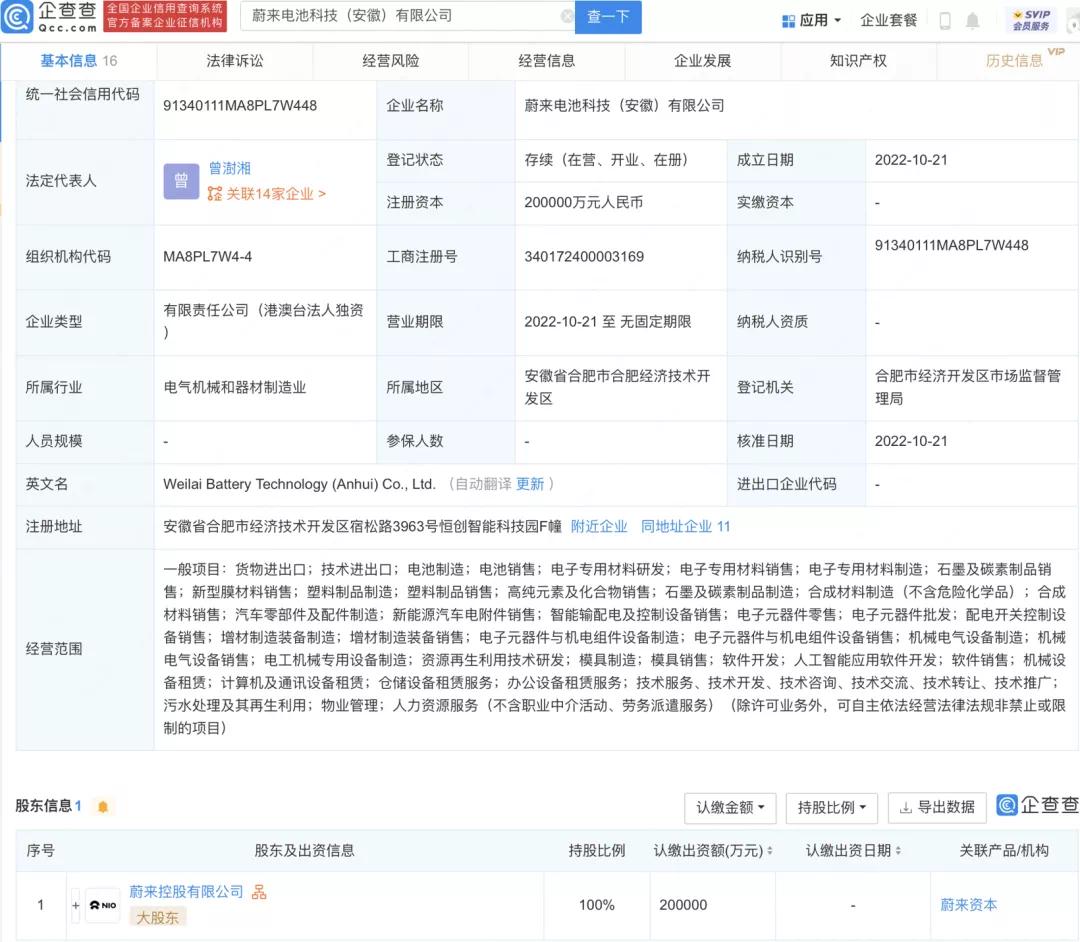

據(jù)企查查顯示,蔚來電池科技(安徽)有限公司于近日成立,該公司主要業(yè)務(wù)是電池制造與銷售,注冊資本為20億元,由蔚來控股有限公司100%控股,董事長為李斌。對此,李斌表示,“汽車廠商做電池是正常的戰(zhàn)略。”而這也意味著,蔚來將正式涉足電池制造的業(yè)務(wù)。

就在蔚來電池企業(yè)成立不久,不愿給寧德時代“打工”的廣汽埃安也宣布了成立電池公司的消息。10月27日,廣汽埃安宣布其電池公司——因湃電池科技有限公司注冊成立,注冊資本10億人民幣,由廣汽埃安、廣汽乘用車、廣汽商貿(mào)聯(lián)合投資,并由廣汽埃安控股,業(yè)務(wù)范圍涵蓋新能源汽車動力電池生產(chǎn)制造、電池材料研發(fā)及相關(guān)產(chǎn)品的技術(shù)服務(wù)等。

從單純造車,到涉足芯片、電池等業(yè)務(wù),車企為追求產(chǎn)業(yè)閉環(huán)而做出的種種舉動已經(jīng)不足為奇。在新能源汽車市場爭奪戰(zhàn)的下半場,車企們對于整合垂直供應(yīng)鏈的熱情持續(xù)升溫,若想要確保自己的競爭力,勢必要在動力電池上發(fā)力。

不甘為電池廠打工,“自力更生”漸成行業(yè)氣候

事實上,電池核心原材料的高漲正在倒逼車企“自力更生”,向上布局已經(jīng)成為行業(yè)氣候。

縱觀各家車企,特斯拉已經(jīng)研發(fā)了4680大圓柱電池并形成了成熟產(chǎn)線;比亞迪憑借刀片電池成為動力電池領(lǐng)域風(fēng)向標(biāo),六棱柱電池也即將迎來量產(chǎn)。脫胎于長城汽車的蜂巢能源,研發(fā)出國內(nèi)首批20Ah級硫系全固態(tài)原型電芯,可實現(xiàn)續(xù)航里程1000公里以上。

不難看出,各大品牌都在竭盡所能地突破電池供應(yīng)不足造成的產(chǎn)能瓶頸,蔚來雖為后來者但一樣備受困擾。蔚來CEO李斌就曾在2021年3月財報電話會議中提及電池供應(yīng)的難題,或許從那時起,蔚來就意識到自造電池是破解難題的唯一出路。

2021年9月,蔚來發(fā)布自研動力電池系統(tǒng)并稱之為“三元鐵鋰”電池,其獨特之處在于采用了三元鋰與磷酸鐵鋰電芯混合排布的方式。今年5月,蔚來擬投資2.185億元,計劃在上海市嘉定區(qū)安亭鎮(zhèn)新建研發(fā)項目,包括從事鋰離子電芯和電池包研發(fā)的31個研發(fā)實驗室,以及1條鋰離子電芯試制線和1條電池包pack線。

今年6月,蔚來公布柱狀電池發(fā)明專利,該電池通過改變極耳的分布方式,增加了電芯的空間利用率,減小了電芯內(nèi)阻,與特斯拉的4680電池有相似之處。隨后,為鎖定上游鋰礦,蔚來又投資一家澳大利亞礦產(chǎn)公司,幫助其加快其阿根廷San Jorge鋰項目的開發(fā)。現(xiàn)如今,蔚來又投下20億重金建廠,不斷加碼之下,蔚來電池的量產(chǎn)進度正在以肉眼可見的速度加快推進。

廣汽埃安對自研自產(chǎn)電池也早有醞釀。今年3月,埃安自研動力電池試制線打樁開建,包含了從漿料制備到電池Pack完整的電池全流程生產(chǎn)工序以及材料研發(fā)、理化測試、電性能等實驗室,該試制線預(yù)計2022年底建成并投入運營。另外,廣汽埃安還有彈匣電池、超倍速電池和海綿硅負極片電池等技術(shù)儲備。

值得一提的是,廣汽埃安在2020年、2021年及2022年前三季度的銷量分別達6萬輛、12.02萬輛和18.23萬輛。今年9月,廣汽埃安單月銷量突破3萬輛,超過同期大多造車新勢力的表現(xiàn)。有業(yè)內(nèi)人士指出,廣汽埃安現(xiàn)已到達年銷20萬輛-30萬輛的規(guī)模,就基本具備了自產(chǎn)電池的規(guī)模優(yōu)勢。

兼顧降本與供保,打響話語權(quán)之戰(zhàn)

無論新舊造車時代,車企在汽車產(chǎn)業(yè)鏈中的重要地位都沒有改變,但車企與供應(yīng)商之間的關(guān)系卻與以往大不相同。當(dāng)汽車產(chǎn)業(yè)面臨著原材料供應(yīng)短缺和物流運輸成本大幅上升等方面的挑戰(zhàn),利潤的平衡與供應(yīng)鏈的安全穩(wěn)定就成為關(guān)系到車企話語權(quán)的關(guān)鍵。

在新能源還未成大勢之前,車企與供應(yīng)商維持過多年和平共生的友好關(guān)系,但隨著電池供不應(yīng)求,車企與電池廠商之間的矛盾也隨之凸顯。尤其在中國新能源汽車滲透率爆發(fā)的2021年,新能源車企們普遍遭遇“電池荒”,危機之下,車企們開始重新審視被忽視良久的供應(yīng)體系問題。

因此,有行業(yè)人士認為,“在燃油車時代,整車企業(yè)是產(chǎn)業(yè)鏈中議價能力最強的。如果到了電動車時代,變成電池企業(yè)成為產(chǎn)業(yè)鏈中最有話語權(quán)的一環(huán),整車企業(yè)無法忍受。”所以,車企下場造電池的直接目的是降低因動力電池產(chǎn)能不足而引發(fā)的生產(chǎn)與銷售風(fēng)險,通過主動布局拉低成本。

而所謂話語權(quán),在真金白銀的利潤對比中格外明顯。乘聯(lián)會秘書長崔東樹曾表示,“鋰礦企業(yè)和電池企業(yè)上半年業(yè)績總體不錯,龍頭企業(yè)的鋰礦業(yè)務(wù)的利潤率在70%左右,電池企業(yè)的利潤率在8%左右,而整車企業(yè)的利潤率在5%左右甚至更低。”也就是說,雖然轉(zhuǎn)型新能源電動化,但相關(guān)車企的利潤水平在下游制造業(yè)中已屬偏低。

作為鋰電正極材料的碳酸鋰,近年以來也一直處于飆升狀態(tài)。根據(jù)上海鋼聯(lián)發(fā)布的數(shù)據(jù)顯示,10月26 日部電池級碳酸鋰漲5000元/噸,均價報55.25萬元/噸,工業(yè)級碳酸鋰漲5000元/噸,均價報 53.90萬元/噸,續(xù)創(chuàng)歷史新高。

顯而易見,就整個產(chǎn)業(yè)鏈來看,利潤集中在上游,當(dāng)電池供應(yīng)商們賺得盆滿缽滿的時候,整車企業(yè)再怎么奮力造車也得不到“吃肉”的機會。難怪廣汽集團的董事長曾慶洪在世界動力電池大會上抱怨動力電池成本太高,不甘成為寧德時代“打工人”。

但也有行業(yè)人士分析認為,對于整個新能源汽車產(chǎn)業(yè)而言,產(chǎn)業(yè)鏈的強大,需要的是產(chǎn)業(yè)鏈上不同角色的玩家和企業(yè),充分發(fā)揮分工效應(yīng),各自成為鏈上強者。如果造電池的去造車,造車的去造電池,陷入到無效投資的死循環(huán),那帶來的將是人力、資金、資源的極大浪費,看看海外的企業(yè)就聰明得多,國內(nèi)企業(yè)實在不應(yīng)該再做勞而無功之事。

如今,市場格局的轉(zhuǎn)變讓車企不得不摒棄“將專業(yè)的事情交給專業(yè)的人”的想法,車企們意識到不僅要把車造好,還要自建動力電池研發(fā)體系,將資本伸向垂直產(chǎn)業(yè)鏈。不過需要警惕的是,目前動力電池的技術(shù)迭代相當(dāng)之快,車企希望實現(xiàn)降本與供保的訴求看似美好,但在與電池供應(yīng)商的博弈中必然隱藏著巨大的風(fēng)險,因此其“如意算盤”能否打響還是兩談。

分享

分享

京公網(wǎng)安備 11010802028547號