張濤2022-11-24 08:43

![]()

張濤、路思遠(yuǎn)/文

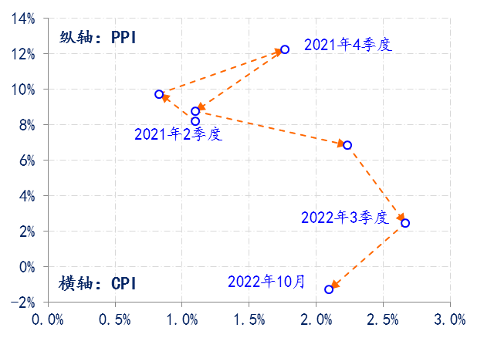

有別于海外多國通脹的持續(xù)攀高,我國的物價(jià)情況繼續(xù)保持著平穩(wěn)態(tài)勢。10月份CPI和PPI同比漲幅分別為2.1%、-1.3%;前10個(gè)月CPI累計(jì)同比漲幅2.0%,較上年提高了1.1%,而PPI累計(jì)同比漲幅5.2%,較上年下降了2.9%。同期歐美多國的通脹漲幅依然位于高位,即便是多年處于通縮的日本,其CPI漲幅也已連續(xù)兩個(gè)月保持在3%的水平。當(dāng)前經(jīng)濟(jì)面臨了階段性 “外脹內(nèi)縮”的通脹局面。

圖1:中國PPI和CPI情況

數(shù)據(jù)來源:Wind

除了當(dāng)下通脹存在的內(nèi)外差異之外,實(shí)際上內(nèi)外通脹的中長期表現(xiàn)與邊際變化更需格外關(guān)注。為此,我們選取了日本、德國、美國與中國作為樣本,觀察比較的重點(diǎn)確定為疫后復(fù)蘇前、后兩個(gè)階段,數(shù)據(jù)范圍為新世紀(jì)以來。

表1:日德美中四國CPI的情況

數(shù)據(jù)來源:Wind,日本、德國、美國為截止2022年10月末數(shù)據(jù),中國為截止2022年10月末數(shù)據(jù).

首先,疫情前,各國大多沒有面臨持續(xù)的通脹壓力,而日本還持續(xù)面臨通縮壓力,2001-2019年期間,日本CPI環(huán)比均值僅為0.01%,對應(yīng)著CPI年漲幅也僅為0.12%,而美國和德國CPI漲幅溫和。中國的通脹環(huán)比均值為0.21%,年漲幅為2.55%,處于合意通脹水平,相應(yīng)中國對外保持了正的利差水平。以10年期國債收益率為例,2001-2019年期間,中美德日的10年期國債收益率均值依次為3.56%、3.30%、2.49%和0.92%。

其次,疫后復(fù)蘇階段,海外的通脹壓力快速攀升,而中國通脹則回落。2021至今,雖然歐美貨幣政策出現(xiàn)了方向性的重大調(diào)整,而且緊縮力度還在不斷加強(qiáng),但目前德國和美國CPI的年漲幅仍分別高達(dá)8.99%與7.7%,顯示出通脹壓力的巨大。而日本在堅(jiān)守寬松貨幣政策不變的條件下,其CPI環(huán)比漲幅均值也較前期擴(kuò)大了40倍至0.2%,對應(yīng)年漲幅為2.43%。反觀我國,貨幣政策在保持中性取向不變的同時(shí),已經(jīng)開始采取降息等逆周期調(diào)控措施,但我們的CPI環(huán)比漲幅反而降至0.15%,相應(yīng)年漲幅也回落至2%以下(1.81%)。

當(dāng)然海外普遍的高通脹始終令我們對潛在通脹風(fēng)險(xiǎn)存有顧慮。

然而,從目前的情況來看,與海外需求過熱不同,我國主要還是面臨總需求緊縮的問題。在某種程度上講,我們的需求緊縮甚至還起到緩解海外通脹的作用——中國需求的緊縮緩解了海外的輸入型通脹壓力。例如,從美國進(jìn)口價(jià)格漲幅與中國進(jìn)口增速的同比關(guān)系就反映出了此點(diǎn)。

圖2:美國輸入性通脹與中國需求

數(shù)據(jù)來源:Wind

所以從通脹機(jī)理上而言,即便是在后期政策推動(dòng)下,中國的總需求重返擴(kuò)張狀態(tài),由此帶來的通脹壓力,也將通過“擠出效應(yīng)”率先體現(xiàn)在海外,即中國需求的抬升通過國際商品市場價(jià)格的傳導(dǎo)機(jī)制,對海外需求形成擠壓。而在前期緊縮政策效應(yīng)持續(xù)釋放下,海外需求應(yīng)有所下滑,屆時(shí)也同樣能起到緩解通脹的作用,就像咱們現(xiàn)在承擔(dān)的角色。

綜上,從當(dāng)前和中長期通脹的內(nèi)外比較來看,通脹暫不會(huì)給我們的宏觀逆周期調(diào)控形成太多顧慮,反而疫后復(fù)蘇階段反映出來的通脹中長期邊際變化需要我們格外關(guān)注,尤其是要防止總需求出現(xiàn)意想不到的下滑。因此,政策層面還需繼續(xù)增加穩(wěn)經(jīng)濟(jì)力度,并持續(xù)提升政策效率,至于說可能出現(xiàn)的通脹壓力則會(huì)因內(nèi)外需求的錯(cuò)位得到緩解,而不應(yīng)成為政策加力的掣肘。

鑒于目前通脹的內(nèi)外錯(cuò)位為政策加力提供了難得的窗口期,有別于往年,我們把政策篇作為2023年經(jīng)濟(jì)展望的首篇。

(作者供職于中國建設(shè)銀行金融市場部,文章僅代表作者觀點(diǎn))

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱