謝德仁2022-12-16 17:55

![]()

謝德仁等/文

研究目的與意義

謝德仁(2013,2018)從財(cái)務(wù)視角定義了企業(yè)的高質(zhì)量發(fā)展,即企業(yè)能夠持續(xù)創(chuàng)造自由現(xiàn)金流量和現(xiàn)金增加值才是高質(zhì)量發(fā)展。

為了更好地了解和促進(jìn)A股非金融行業(yè)上市公司的高質(zhì)量發(fā)展,2021年10月30日,由謝德仁帶領(lǐng)的團(tuán)隊(duì)所研究編制的《A股上市公司自由現(xiàn)金流量創(chuàng)造力99強(qiáng)(FCF Top99)報(bào)告(2016-2020)》,首次由清華大學(xué)國(guó)有資產(chǎn)管理研究院和經(jīng)濟(jì)觀察報(bào)對(duì)社會(huì)公開(kāi)發(fā)布。

報(bào)告基于“能否持續(xù)創(chuàng)造現(xiàn)金增加值,是上市公司是否創(chuàng)造股東價(jià)值的唯一標(biāo)準(zhǔn)”之理念,先行圍繞上市公司自由現(xiàn)金流量創(chuàng)造進(jìn)行多維度的深入研究,在報(bào)告中首次推出了2016-2020年五個(gè)年度的A股上市公司自由現(xiàn)金流量創(chuàng)造力99強(qiáng)(FCF Top99)榜單。

如同一個(gè)企業(yè)創(chuàng)造了凈利潤(rùn),未必創(chuàng)造股東價(jià)值一樣,一個(gè)企業(yè)創(chuàng)造了自由現(xiàn)金流量,也未必一定創(chuàng)造股東價(jià)值。這是因?yàn)椋F(xiàn)有的利潤(rùn)表和現(xiàn)金流量表中都沒(méi)有考慮企業(yè)的股權(quán)資本成本,企業(yè)只有創(chuàng)造的凈利潤(rùn)或者自由現(xiàn)金流量超出股權(quán)資本成本之后才真正創(chuàng)造股東價(jià)值。

為此,謝德仁(2013)提出應(yīng)該類似于經(jīng)濟(jì)增加值(EVA)的思維,測(cè)算企業(yè)的現(xiàn)金增加值(Cash Value Added,CVA),即以自由現(xiàn)金流量減去企業(yè)股權(quán)資本成本來(lái)計(jì)算。

如果一個(gè)企業(yè)自創(chuàng)辦至T年末的股東價(jià)值創(chuàng)造視角的自由現(xiàn)金流量(FCF2)累計(jì)值為正值,但FCF2累計(jì)值低于其自創(chuàng)辦至T年末的股權(quán)資本成本累計(jì)值,那么,這個(gè)企業(yè)還是在毀滅股東價(jià)值,而非創(chuàng)造股東價(jià)值。

從自由現(xiàn)金流量角度看,企業(yè)只有創(chuàng)造了正的CVA,才真正創(chuàng)造了股東價(jià)值。因此,雖然自由現(xiàn)金流量可以告訴我們,長(zhǎng)期來(lái)看,一個(gè)企業(yè)能否自己“養(yǎng)活”自己?但是,還需要基于自由現(xiàn)金流量的現(xiàn)金增加值來(lái)告訴我們,從長(zhǎng)期來(lái)看,一個(gè)企業(yè)是否為股東創(chuàng)造了“真金白銀”的價(jià)值?就此而言,現(xiàn)金增加值創(chuàng)造力是企業(yè)自由現(xiàn)金流量創(chuàng)造力的終極刻畫。

為了厘清A股上市公司創(chuàng)造股東價(jià)值的真實(shí)情況,促進(jìn)企業(yè)提升自由現(xiàn)金流量創(chuàng)造力,以助力我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展,我們團(tuán)隊(duì)決定在A股上市公司自由現(xiàn)金流量創(chuàng)造力99強(qiáng)(FCF Top99)報(bào)告之外,另行研究、撰寫并向社會(huì)公開(kāi)近6年的A股非金融行業(yè)上市公司現(xiàn)金增加值創(chuàng)造力50強(qiáng)(CVA Top50)報(bào)告,并建議證監(jiān)會(huì)和交易所制定規(guī)則,從自愿披露開(kāi)始去推動(dòng)上市公司自由現(xiàn)金流量和現(xiàn)金增加值創(chuàng)造力相關(guān)信息的披露工作。

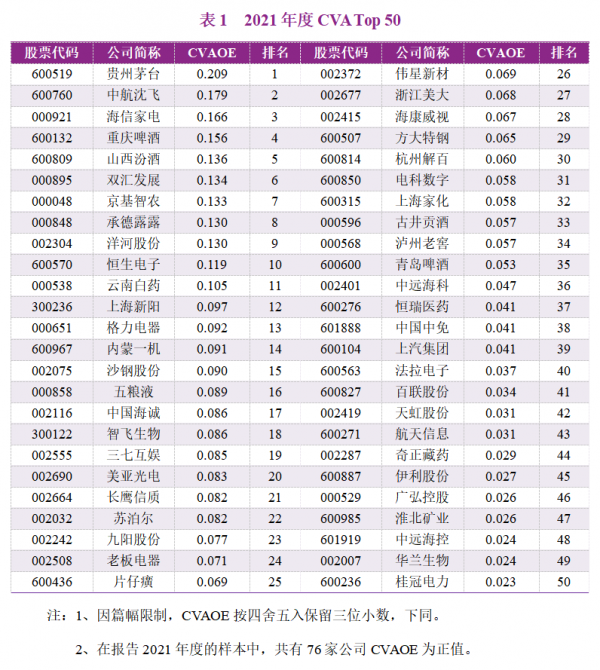

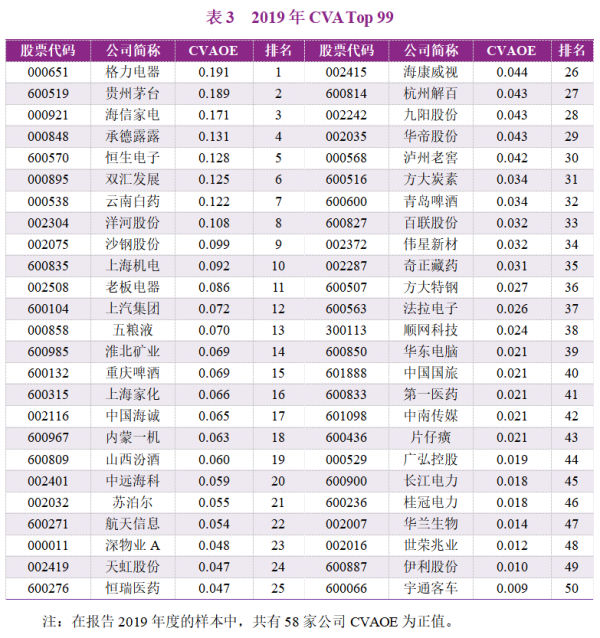

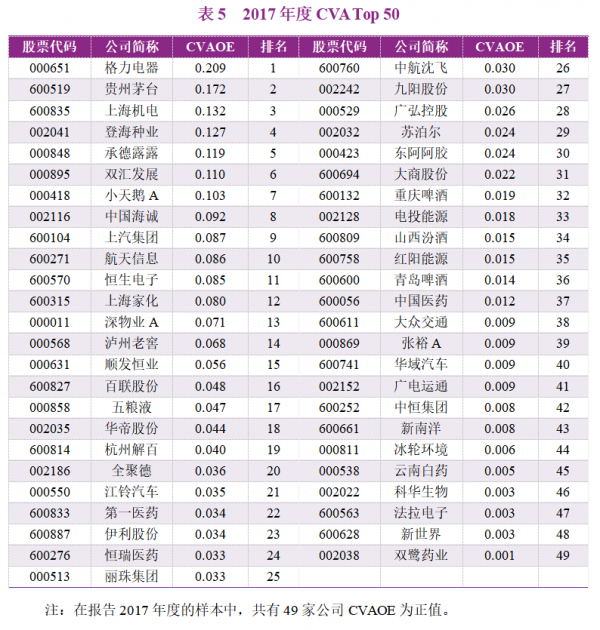

A股上市公司現(xiàn)金增加值創(chuàng)造力50強(qiáng)榜單(2016-2021)

謝德仁帶領(lǐng)的團(tuán)隊(duì)研究制作了2016-2021年六個(gè)年度的現(xiàn)金增加值創(chuàng)造力50強(qiáng)榜單。該報(bào)告由清華大學(xué)國(guó)有資產(chǎn)管理研究院和經(jīng)濟(jì)觀察報(bào)聯(lián)合發(fā)布。

研究方法

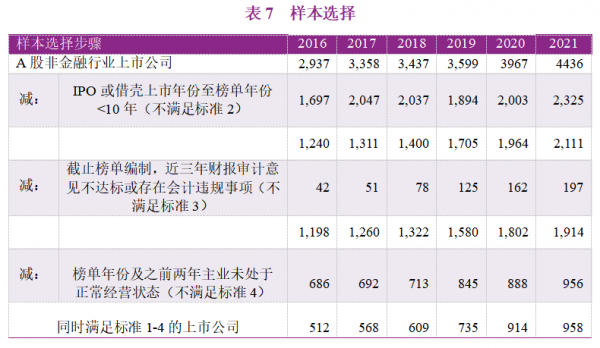

(一)樣本選擇

本報(bào)告所基于的上市公司統(tǒng)計(jì)樣本是按照以下標(biāo)準(zhǔn)篩選所得:

1、本報(bào)告所統(tǒng)計(jì)的上市公司為A股非金融行業(yè)上市公司。

2、自IPO或借殼上市年份至榜單年份達(dá)10年及以上年份。

標(biāo)準(zhǔn)2說(shuō)明:如謝德仁(2021)所解析的,自由現(xiàn)金流量的統(tǒng)計(jì)與比較分析并不適合一個(gè)會(huì)計(jì)年度等短時(shí)間窗口,但從長(zhǎng)時(shí)間窗口來(lái)看,自由現(xiàn)金流量的統(tǒng)計(jì)與比較分析是適合的,即累計(jì)公司自IPO上市年度或借殼上市年度至某個(gè)榜單年度末所創(chuàng)造的自由現(xiàn)金流量。正常情形下,項(xiàng)目投資活動(dòng)的現(xiàn)金流出終究會(huì)依靠經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流量得以收回并創(chuàng)造增值,長(zhǎng)期的自由現(xiàn)金流量累計(jì)之和能夠反映企業(yè)的價(jià)值創(chuàng)造能力,在同一行業(yè)不同企業(yè)之間和不同行業(yè)企業(yè)之間是可比的。經(jīng)過(guò)對(duì)美國(guó)上市公司和我國(guó)上市公司的綜合研究,研究團(tuán)隊(duì)確定研究對(duì)象為自IPO或借殼上市年份至榜單年份至少10年。對(duì)于IPO或借殼上市年份低于10年的公司,本研究團(tuán)隊(duì)將依據(jù)其經(jīng)營(yíng)活動(dòng)現(xiàn)金流量的質(zhì)量另外研究制作一個(gè)高質(zhì)量經(jīng)營(yíng)活動(dòng)現(xiàn)金流量公司榜單。此外,由于計(jì)算CVA需要測(cè)算股權(quán)資本成本,對(duì)于某個(gè)年度末凈資產(chǎn)為負(fù)值的公司,自其凈資產(chǎn)轉(zhuǎn)為正值的年度開(kāi)始重新計(jì)算其年份數(shù)是否已達(dá)10年。

3、截至本報(bào)告撰寫時(shí),公司近三年財(cái)務(wù)報(bào)表審計(jì)意見(jiàn)為無(wú)保留意見(jiàn)且無(wú)監(jiān)管機(jī)構(gòu)認(rèn)定的會(huì)計(jì)違規(guī)事項(xiàng)。

標(biāo)準(zhǔn)3說(shuō)明:會(huì)計(jì)違規(guī)事項(xiàng)包括虛構(gòu)利潤(rùn)、虛列資產(chǎn)、欺詐上市三種類型。

4、公司在本報(bào)告的榜單年份及之前兩年的年度主營(yíng)業(yè)務(wù)處于正常經(jīng)營(yíng)狀態(tài)。

判斷依據(jù)為,備選CVA Top50的上市公司在榜單年份及之前兩年的稅后營(yíng)業(yè)利潤(rùn)(不含投資損益和公允價(jià)值變動(dòng)損益等投資活動(dòng)的損益)三年累計(jì)值大于零且其“經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流量-利息支出-折舊與攤銷-經(jīng)營(yíng)類資產(chǎn)減值損失-非付現(xiàn)的股權(quán)激勵(lì)費(fèi)用”的三年累計(jì)值大于零。這后一標(biāo)準(zhǔn)即謝德仁(2013)提出的第三個(gè)自由現(xiàn)金流量(FCF3),反映企業(yè)經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流量的質(zhì)量是否較高。

標(biāo)準(zhǔn)4說(shuō)明:研究團(tuán)隊(duì)希望本報(bào)告榜單納入的是那些長(zhǎng)期踏踏實(shí)實(shí)做實(shí)業(yè)且獲得了高質(zhì)量發(fā)展的公司,而不是那些通過(guò)非實(shí)業(yè)的金融投資賺取到高額投資活動(dòng)凈現(xiàn)金流入、進(jìn)而現(xiàn)金增加值看上去也不錯(cuò)的公司,為此,研究團(tuán)隊(duì)要求公司實(shí)業(yè)的主業(yè)經(jīng)營(yíng)正常且有高質(zhì)量的經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流量。當(dāng)然,沒(méi)有公司能夠長(zhǎng)期通過(guò)金融投資賺取高額現(xiàn)金回報(bào),所以,從長(zhǎng)達(dá)10年以上的時(shí)間窗口來(lái)看,沒(méi)有實(shí)實(shí)在在的高質(zhì)量經(jīng)營(yíng)活動(dòng)現(xiàn)金流量,公司自然無(wú)法進(jìn)入榜單。

(二)現(xiàn)金增加值創(chuàng)造力的度量方法

在經(jīng)過(guò)上述4個(gè)標(biāo)準(zhǔn)篩選出的上市公司樣本中,研究團(tuán)隊(duì)遵循謝德仁(2021)所提出的、具有原創(chuàng)性的指標(biāo)凈資產(chǎn)自由現(xiàn)金流量回報(bào)率(FCFOE)的基本邏輯來(lái)測(cè)算一個(gè)新的、具有原創(chuàng)性的指標(biāo)凈資產(chǎn)現(xiàn)金增加值回報(bào)率(Cash Value Added on Equity, CVAOE),然后基于該指標(biāo)進(jìn)行樣本公司-年度觀測(cè)的排序,最終確定榜單各個(gè)年度的CVA Top50名單。

榜單年度的CVAOE =自公司IPO上市年度(借殼年度)至T年末的年均現(xiàn)金增加值/年均合并凈資產(chǎn)

凈資產(chǎn)現(xiàn)金增加值回報(bào)率是站在長(zhǎng)時(shí)間窗口的上市公司股東價(jià)值創(chuàng)造視角看公司的現(xiàn)金增加值創(chuàng)造力,較好地保證了同一個(gè)榜單年度上市公司之間的可比性,即采用上市公司自IPO上市年度(或借殼上市年度,下同,后面予以省略)至某個(gè)榜單年度末(T年末)所創(chuàng)造的累計(jì)自由現(xiàn)金增加值除以其統(tǒng)計(jì)年份數(shù),得到其長(zhǎng)時(shí)間窗口來(lái)看的年均自由現(xiàn)金增加值;然后進(jìn)一步測(cè)算上市公司的年均凈資產(chǎn);兩者相除得到CVAOE。

其中,自公司IPO上市年度至T年末的年均現(xiàn)金增加值=(自公司IPO上市年度至T年末累計(jì)的FCF2+T年末理財(cái)產(chǎn)品投資凈額-自公司IPO上市年度至T年末累計(jì)的股權(quán)資本成本)/自公司IPO上市年度至T年末的年份數(shù)

年均合并凈資產(chǎn)=自公司IPO上市年度至T年末的年末合并凈資產(chǎn)(不含優(yōu)先股和永續(xù)債)之和/自公司IPO上市年度至T年末的年份數(shù)

自由現(xiàn)金流量(FCF2)= 經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流量+投資活動(dòng)凈現(xiàn)金流量-當(dāng)期應(yīng)計(jì)利息支出

T年末理財(cái)產(chǎn)品投資凈額=交易性金融資產(chǎn)+可供出售金融資產(chǎn)+持有至到期投資+短期投資凈額(2006年及以前適用)+長(zhǎng)期債權(quán)投資凈額(2006年及以前適用)+債權(quán)投資+其他債權(quán)投資+其他權(quán)益工具投資(以公允價(jià)值計(jì)量的部分)+買入返售金融資產(chǎn)+發(fā)放貸款及墊款+其他非流動(dòng)金融資產(chǎn)+其他流動(dòng)資產(chǎn)中的理財(cái)產(chǎn)品+其他非流動(dòng)資產(chǎn)中的理財(cái)產(chǎn)品+貨幣資金中不屬于現(xiàn)金及現(xiàn)金等價(jià)物的部分(如定期存款等)

T年股權(quán)資本成本=T年股權(quán)資本成本率×T年末合并凈資產(chǎn)

關(guān)于股權(quán)資本成本率(Re)的測(cè)算說(shuō)明:

(1)由于金融學(xué)目前尚未發(fā)展出唯一權(quán)威的測(cè)算股權(quán)資本成本率的方法,故本團(tuán)隊(duì)參考現(xiàn)有文獻(xiàn),選取學(xué)術(shù)界和業(yè)界廣泛應(yīng)用的Easton ( 2004) PEG模型、MPEG模型、Ohlson and Juettner-Nauroth (2005) OJ模型、Claus and Thomas (2001) CT模型、Gebhardt et al. (2001) GLS模型分別估算Re,并將估算所得的五種模型結(jié)果(至少有2種模型、取值在0~1之間的估計(jì)值)取平均值作為每個(gè)上市公司當(dāng)年的Re。

(2)由于GLS模型、OJ模型和CT模型運(yùn)用到分析師預(yù)測(cè)數(shù)據(jù),本文采用WIND分析師年末一致預(yù)測(cè),而這一數(shù)據(jù)始于2004年。

(3)對(duì)于未能通過(guò)上述5種模型估算得到的股權(quán)資本成本率數(shù)據(jù),本文采用同一年度內(nèi)Fama-French 3因子(市值MV、市賬比MB、風(fēng)險(xiǎn)Beta)三重排序(triple sorting)進(jìn)行配對(duì),并只選取至少有2個(gè)公司與之配對(duì)成功的情況,進(jìn)而取平均值作為其當(dāng)年公司的Re。

(4)若Re無(wú)法通過(guò)以上方法得到,則依次按MB和MV雙重排序、MB和Bata雙重排序、MV和Beta雙重排序、當(dāng)年行業(yè)均值來(lái)進(jìn)行類似操作得到。

(5)對(duì)于2003年及以前的Re,我們用各該公司2004年的Re通過(guò)平減無(wú)風(fēng)險(xiǎn)利率差(即減去2004年的無(wú)風(fēng)險(xiǎn)利率加回對(duì)應(yīng)年的無(wú)風(fēng)險(xiǎn)利率)外推得到。

由于不存在負(fù)的股權(quán)資本成本,當(dāng)某個(gè)公司年末合并凈資產(chǎn)為負(fù)值時(shí),我們將其設(shè)為缺失值,因此會(huì)中斷CVA的累加過(guò)程。只有當(dāng)該公司凈資產(chǎn)重新出現(xiàn)正值時(shí),才會(huì)將該年度設(shè)定為該公司的第一個(gè)統(tǒng)計(jì)年度,重新計(jì)算其年份以及對(duì)其CVA重新進(jìn)行累加。

由于現(xiàn)行的現(xiàn)金流量表未分別披露歸屬于上市公司股東和其子公司少數(shù)股東的自由現(xiàn)金流量,為統(tǒng)一口徑,本榜單測(cè)算CVAOE時(shí)采用的合并凈資產(chǎn)包含少數(shù)股東權(quán)益,但不含合并凈資產(chǎn)中的優(yōu)先股和永續(xù)債。正如謝德仁(2021)所指出的,從合并凈資產(chǎn)口徑來(lái)計(jì)算上市公司的CVAOE,也更加客觀和可比,避免了上市公司在母公司和子公司之間騰挪或者“操縱”各類現(xiàn)金流量所導(dǎo)致的弱可比性。

需指出的是,類似于經(jīng)濟(jì)增加值,現(xiàn)金增加值作為一個(gè)考核指標(biāo),其自身應(yīng)該是絕對(duì)的規(guī)模越大越好,如經(jīng)濟(jì)增加值要求企業(yè)規(guī)模擴(kuò)張到邊際利潤(rùn)等于邊際股權(quán)資本成本為止,故本不應(yīng)該采用其相對(duì)于凈資產(chǎn)或者總資產(chǎn)的回報(bào)比率進(jìn)行考察。但是,本報(bào)告的目的不是為了前瞻性地測(cè)算企業(yè)的現(xiàn)金增加值的絕對(duì)規(guī)模,而是回溯企業(yè)的歷史,觀察企業(yè)在歷史上利用股東所提供的資本(凈資產(chǎn))而創(chuàng)造的現(xiàn)金增加值之多寡,以從現(xiàn)金增加值視角反映企業(yè)實(shí)際的股權(quán)資本利用效率和股東價(jià)值創(chuàng)造能力,為此,可以計(jì)算CVAOE,并基于之來(lái)分析企業(yè)的股東價(jià)值創(chuàng)造能力和進(jìn)行榜單編制。

此外,在各年度的榜單中,如果某個(gè)榜單年度基于CVAOE排序的前50名中存在CVAOE為負(fù)值的公司,由于CVAOE為負(fù)值說(shuō)明其并沒(méi)有能夠創(chuàng)造股東價(jià)值,故將之剔除出該年度榜單,導(dǎo)致本次發(fā)布的榜單中2017年度榜單只有49家公司。

(三)數(shù)據(jù)來(lái)源

本報(bào)告的研究完全基于上市公司公開(kāi)披露的財(cái)務(wù)報(bào)表數(shù)據(jù),理財(cái)產(chǎn)品數(shù)據(jù)系本研究團(tuán)隊(duì)手工整理自上市公司公開(kāi)披露的年度報(bào)告,股權(quán)資本成本率和股權(quán)資本成本數(shù)據(jù)由本研究團(tuán)隊(duì)自己測(cè)算所得,其余數(shù)據(jù)取自CSMAR、RESSET和Wind三個(gè)公開(kāi)數(shù)據(jù)庫(kù)。

對(duì)2016-2021年CVA Top50公司的初步分析

(一)連續(xù)六年入CVA Top50榜單的公司

(二)CVA Top50公司的CVAOE趨勢(shì)統(tǒng)計(jì)

(三)CVA Top50公司的產(chǎn)權(quán)性質(zhì)

(四)CVA Top50公司的行業(yè)分布

(五)CVA Top50公司的地區(qū)分布

2016-2021年度榜單池子公司CVAOE描述性統(tǒng)計(jì)

從表A可以看出,2016-2021年度間,榜單池子公司的現(xiàn)金增加值創(chuàng)造力很孱弱,不只是所有年度的榜單池子公司的CVAOE的均值和中位數(shù)為負(fù)值,且2017-2021年度間各年度CVAOE的90分位數(shù)也是負(fù)值。2016-2021年度間,CVAOE為正值的觀測(cè)(公司-年度)在榜單池子公司總觀測(cè)中的占比只有8.22%,這一比例遠(yuǎn)低于EVAOE為正值的觀測(cè)在2016-2021年度 EVA Top99公司的榜單池子公司觀測(cè)中的占比(32.407%)。換言之,榜單池子公司自IPO或者借殼上市以來(lái),截至某個(gè)榜單年度末,平均有九成多的觀測(cè)沒(méi)有創(chuàng)造現(xiàn)金增加值,從而沒(méi)有能夠真正創(chuàng)造股東價(jià)值。

報(bào)告研究團(tuán)隊(duì)

2016-2021年六個(gè)年度的A股上市公司現(xiàn)金增加值創(chuàng)造力50強(qiáng)(CVA Top50)報(bào)告由清華大學(xué)經(jīng)管學(xué)院教授、清華大學(xué)國(guó)有資產(chǎn)管理研究院研究部主任謝德仁帶領(lǐng)的團(tuán)隊(duì)研究撰寫,團(tuán)隊(duì)成員如下:清華大學(xué)經(jīng)管學(xué)院會(huì)計(jì)系教授謝德仁博士、首都經(jīng)貿(mào)大學(xué)會(huì)計(jì)學(xué)院副教授林樂(lè)博士、武漢大學(xué)經(jīng)濟(jì)與管理學(xué)院特聘副研究員廖珂博士、四川大學(xué)商學(xué)院會(huì)計(jì)與金融系講師劉勁松博士、清華大學(xué)經(jīng)管學(xué)院會(huì)計(jì)系博士生史學(xué)智、清華大學(xué)經(jīng)管學(xué)院會(huì)計(jì)系博士生朱子陽(yáng)。

聯(lián)合發(fā)布機(jī)構(gòu)

A股上市公司CVA Top50(2016-2021)報(bào)告由清華大學(xué)國(guó)有資產(chǎn)管理研究院和經(jīng)濟(jì)觀察報(bào)于2022年12月2日在北京聯(lián)合發(fā)布。感謝財(cái)政部會(huì)計(jì)名家培養(yǎng)工程、清華大學(xué)經(jīng)濟(jì)管理學(xué)院研究基金(項(xiàng)目批準(zhǔn)號(hào)為2020051009)、清華大學(xué)中國(guó)現(xiàn)代國(guó)有企業(yè)研究院專項(xiàng)課題(項(xiàng)目批準(zhǔn)號(hào)為iSOEYB202102)等資助。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)