蘇劍2023-01-04 08:35

![]()

要點:

● 國內疫情擾動加劇,供需兩端壓力猶在

● 工業(yè)端擾動短期仍存,穩(wěn)增長政策仍需發(fā)力

● 防疫政策突然轉向,短期消費受到擾動

● 基建投資不斷加快,投資穩(wěn)定增長

● 海外需求收縮,出口仍有壓力

● 國內疫情擾動再現(xiàn),進口增速維持低位

● 食品價格有所回升,服務價格依舊平穩(wěn)

● 能源價格持續(xù)回落,工業(yè)價格降幅收窄

● 疫情防控政策轉變,短期沖擊信貸規(guī)模

● 貨幣政策仍顯寬松,但防疫政策轉變的短期沖擊拖累M2

● 美元指數(shù)穩(wěn)中有降,人民幣穩(wěn)中有升

內容提要

2022年第四季度以來,中國面臨的國際環(huán)境仍趨復雜嚴峻,全球經(jīng)濟海外需求總額收縮進一步顯現(xiàn),疫情對宏觀經(jīng)濟的擾動加劇,國內經(jīng)濟復蘇進程明顯放緩。防疫政策不斷優(yōu)化,國務院防疫二十條新規(guī)和“新十條”規(guī)定陸續(xù)頒布以后,市場信心大力提振,全面助力社會面復工復產(chǎn),但隨著國內疫情政策轉變,國內各地疫情陸續(xù)迎來一輪高峰,對整體經(jīng)濟造成較大影響,預計第四季度GDP同比增長1.8%,較上個季度下降2.1個百分點,2022年全年GDP同比增長2.7%,較去年下降5.4個百分點。

供給端

工業(yè)增加值:穩(wěn)增長政策有望繼續(xù)發(fā)力提供支撐,盡管全國多地疫情擴散等短期因素影響產(chǎn)出增速及企業(yè)預期,但未來隨短期沖擊影響消退,終端需求季節(jié)性回暖疊加上游成本端壓力減小,工業(yè)企業(yè)生產(chǎn)激勵存在支撐,預計12月份工業(yè)增加值同比增長2.6%,較上期回升0.4個百分點,2022年全年工業(yè)增加值同比增長3.4%,較去年下降6.2個百分點。

需求端

消費:盡管疫情防控措施優(yōu)化落實一定程度上會促進服務類消費,但防疫政策的突然轉向使得新冠疫情在全國范圍內迎來一次集中爆發(fā),對12月消費產(chǎn)生一定的擾動,同時失業(yè)率上升、居民存款增加都對消費產(chǎn)生一定的抑制作用,預計12月份社會消費品零售總額同比下降1.0%,較上期回升4.9個百分點,2022年全年社會消費品零售總額累計同比下降0.2%,較上年回落12.7個百分點。

投資:盡管房地產(chǎn)市場短期可能會繼續(xù)走弱,但實物工作量加速形成支撐基建投資增速不斷加快、制造業(yè)投資保持較高增長以及民間投資增速逐步回暖將會促進投資平穩(wěn)增長,預計12月份固定資產(chǎn)投資累計同比增長5.2%,較上期下降0.1個百分點。

出口:新一輪外貿政策接連出臺,穩(wěn)外貿政策效果逐漸顯現(xiàn),供應鏈、產(chǎn)業(yè)鏈優(yōu)勢猶在,對出口增速形成支撐,但海外需求總額逐漸收縮,國內疫情形勢嚴峻對出口的擾動加劇,疊加12月高基數(shù)效應壓制出口增速,預計12月出口同比增速為-9.0%,較上月下降0.1個百分點,2022年全年出口同比增長7.9%,較去年下降22個百分點。

進口:穩(wěn)經(jīng)濟政策持續(xù)發(fā)力,國內需求逐步修復利于進口增速,但高基數(shù)效應疊加疫情擾動加劇壓制進口增速,預計12月份進口同比增速為-10%,較上月上升0.6個百分點,2022年全年出口同比增長1.7%,較去年下降28.4個百分點。

價格方面

CPI:受國際原油下行、疫情擴散、國內消費需求低迷和部分商品供應改善影響,食品價格環(huán)比有所回升,非食品相對平穩(wěn),預計12月CPI同比增長1.9%,較上期上升0.3個百分點,2022年全年CPI同比增長2.0%,較去年上升1.1個百分點。

PPI:12月國際油價受俄油限價落地和產(chǎn)油國減產(chǎn)力度不及預期影響有所下行,國內受疫情擴散對工業(yè)生產(chǎn)擾動影響帶動生產(chǎn)資料價格下行,生活資料受需求端影響相對平穩(wěn),工業(yè)生產(chǎn)價格同比有所回升,預計12月PPI同比下跌0.2%,較上期回升1.1個百分點,2022年全年PPI同比增長4.2%,較去年下降3.9個百分點。

貨幣金融方面

人民幣貸款:盡管國內陸續(xù)出臺穩(wěn)樓市的積極政策,但隨著疫情防控“新十條”的發(fā)布,疫情感染的短期沖擊對宏觀經(jīng)濟的影響較大,經(jīng)濟運行受阻嚴重,12月整體信貸需求減弱,預計12月新增人民幣貸款8000億元,同比少增3300億元,全年新增人民幣貸款207096億元,同比多增7634億元。

M2:伴隨國內持續(xù)出臺的穩(wěn)增長政策及減稅降費措施,流動性仍將維持寬松,但疫情防控政策轉變的短期沖擊將拖累M2同比增速,預計12月末M2同比增長12%,較上期下降0.4個百分點。

人民幣匯率:美聯(lián)儲加息步伐短期內不會停止,國內外貨幣政策保持分化,壓低人民幣。但隨著國內穩(wěn)經(jīng)濟政策持續(xù)發(fā)力,后續(xù)經(jīng)濟基本面恢復對人民幣的支撐,人民銀行力保人民幣匯率在合理均衡水平穩(wěn)定,疊加年底釋放的結匯需求,預計2023年1月人民幣匯率在6.85~7.00區(qū)間雙向波動。

正 文

GDP增速部分:國內疫情擾動加劇,供需兩端壓力猶在

預計2022年第四季度GDP同比增長1.8%,較上個季度下降2.1個百分點;2022年全年GDP同比增長2.7%,較去年下降5.4個百分點。

第四季度以來,中國面臨的國際環(huán)境仍趨復雜嚴峻,全球經(jīng)濟海外需求總額收縮進一步顯現(xiàn),疫情對宏觀經(jīng)濟的擾動加劇,國內經(jīng)濟復蘇進程明顯放緩。防疫政策不斷優(yōu)化,國務院防疫二十條新規(guī)和“新十條”規(guī)定陸續(xù)頒布以后,市場信心大力提振,全面助力社會面復工復產(chǎn),但隨著國內疫情政策完全放開,國內各地疫情陸續(xù)迎來一輪高峰,對整體經(jīng)濟造成較大影響。為了應對經(jīng)濟下行壓力,國務院常務會議部署工作任務,要抓實抓好穩(wěn)經(jīng)濟一攬子政策和接續(xù)措施全面落地見效,出臺多項降稅減費措施,幫助企業(yè)紓困解難,鞏固經(jīng)濟回穩(wěn)向上基礎。需求端顯示:2022年11月份社會消費品零售總額同比下降-5.9%,較上期回落5.4個百分點,受國內疫情的持續(xù)影響消費修復進一步放緩;11月固定資產(chǎn)投資累計同比增長5.3%,增速較1-10月下降0.5個百分點,較上期回落0.2個百分點,制造業(yè)投資和基建投資支撐固定資產(chǎn)投資增速穩(wěn)中有升;11月份出口和進口增速均大幅回落,較上期下降8.4個百分點,海外消費和生產(chǎn)需求持續(xù)收縮,國內疫情對進出口的擾動加劇,疊加去年同期高基數(shù)效應的壓制作用,進出口下行壓力較大。供給端顯示:2022年11月份規(guī)模以上工業(yè)增加值同比實際增長同比增長2.2%,較上月增長下降2.8個百分點,疫情對供給端的沖擊較為顯著;11月份和12月份制造業(yè)PMI分別為48%和47%,制造業(yè)景氣延續(xù)下跌趨勢。

綜合來看,第四季度國內疫情對宏觀經(jīng)濟的擾動加劇,國內需求仍舊偏弱,供需兩端壓力猶在,但各項穩(wěn)經(jīng)濟政策舉措逐步落實,后續(xù)隨著疫情形勢逐漸好轉,疫情防控新政策助力社會復工復產(chǎn),經(jīng)濟基本面仍將呈現(xiàn)緩慢復蘇趨勢,預計第四季度GDP同比增長1.7%,較上個季度下降2.2個百分點。

工業(yè)增加值部分:工業(yè)端擾動短期仍存,穩(wěn)增長政策仍需發(fā)力

預計2022年12月份工業(yè)增加值同比增長2.6%,較上期回升0.4個百分點,三年復合增速4.7%;2022年全年工業(yè)增加值同比增長3.4%,較去年下降6.2個百分點。12月從生產(chǎn)端來看,受多地疫情擴散及訂單減少影響,焦化企業(yè)開工率仍低迷,保持69%左右,石油瀝青裝置開工率回落至30.9%,受需求端汽車銷售趨穩(wěn)影響,全鋼、半鋼輪胎開工率維持較穩(wěn)定水平,分別為54.4%和61.4%。

從拉升因素看:第一,貨幣政策方面,央行繼續(xù)強調保持流動性合理充裕,指導政策性、開發(fā)性銀行用好用足政策性開發(fā)性金融工具額度和 8000億元新增信貸額度,引導商業(yè)銀行擴大中長期貸款投放,保持貨幣供應量和社會融資規(guī)模合理增長,有利拉升上游工業(yè)需求;第二,財政政策方面,12月中央政治局會議指出“積極的財政政策要加力提效”,刪除了之前“更加注重精準、可持續(xù)”的提法,為了落實政治局會議“加力”的要求,財政政策的加力范圍或將擴大,對工業(yè)生產(chǎn)產(chǎn)生支撐作用。

從壓低因素看:第一,終端需求表現(xiàn)低迷,加上春節(jié)假期臨近,預計下游開工仍有下降預期;第二,12月國內疫情擴散部分下游受疫情影響停工,短期對工業(yè)生產(chǎn)影響較大,另外當前國內產(chǎn)成品庫存去化仍在繼續(xù),需求未能完全修復情形下企業(yè)仍將以去庫為主要傾向。

綜合而言,穩(wěn)增長政策有望繼續(xù)發(fā)力提供支撐,盡管全國多地疫情擴散等短期因素影響產(chǎn)出增速及企業(yè)預期,但未來隨短期沖擊影響消退,終端需求季節(jié)性回暖疊加上游成本端壓力減小,工業(yè)企業(yè)生產(chǎn)激勵存在支撐,預計12月份工業(yè)增加值同比增長2.6%,較上期回升0.4個百分點,2022年全年工業(yè)增加值同比增長3.4%,較去年下降6.2個百分點。

消費部分:防疫政策突然轉向,短期消費受到擾動

預計2022年12月份社會消費品零售總額當月同比下降1.0%,較上期回升4.9個百分點。預計2022年全年社會消費品零售總額累計同比下降0.2%,較上年回落12.7個百分點。

從拉升因素看:第一,政策利好。近日,中共中央、國務院印發(fā)《擴大內需戰(zhàn)略規(guī)劃綱要(2022-2035年)》,《綱要》提出,“十四五”時期實施擴大內需戰(zhàn)略的主要目標是:促進消費投資,內需規(guī)模實現(xiàn)新突破。完善分配格局,內需潛能不斷釋放;12月中央經(jīng)濟工作會議也指出要把恢復和擴大消費擺在優(yōu)先位置。第二,疫情防控政策持續(xù)優(yōu)化。隨著疫情防控十條措施的優(yōu)化落實,各地酒吧、KTV、健身房等場所陸續(xù)恢復經(jīng)營,餐館恢復堂食,各類賓館酒店恢復會議、培訓、宴會的舉辦,跨省旅游以及“機票+酒店”業(yè)務逐步恢復都有利于促進服務類消費,從而支撐消費。第三,汽車消費有所回暖。據(jù)乘聯(lián)會初步推算,12月狹義乘用車零售量在220萬輛左右,同比增長4.5%,環(huán)比增長33.3%。隨著12月疫情防控措施優(yōu)化,汽車市場較上月有所回暖。

從壓低因素看:第一,防疫政策的突然轉向將抑制短期消費。短期來看,寬松的防疫政策會使新冠肺炎疫情迎來一次集中爆發(fā),對消費產(chǎn)生一定的擾動。第二,失業(yè)率上升影響居民收入增長。11月城鎮(zhèn)調查失業(yè)率創(chuàng)近半年新高,達到5.7%,較上期提高0.2個百分點,失業(yè)率上升直接導致居民收入下滑,降低了有效消費需求。第三,居民存款顯著增加。根據(jù)央行公布的數(shù)據(jù)顯示,11月居民戶新增人民幣存款達到2.25萬億元,同比增長2.08倍,居民儲蓄意愿明顯增強,消費意愿降低。受疫情集中爆發(fā)的影響,預計12月藥品零售額會有明顯的提升,但其他可選消費在存款增加的情況下將持續(xù)低迷。

綜合而言,盡管疫情防控措施優(yōu)化落實一定程度上會促進服務類消費,但防疫政策的突然轉向使得新冠肺炎疫情在全國范圍內迎來一次集中爆發(fā),對12月消費產(chǎn)生一定的擾動,同時失業(yè)率上升、居民存款增加都對消費產(chǎn)生一定的抑制作用,預計12月份社會消費品零售總額同比下降1.0%,較上期回升4.9個百分點。

投資部分:基建投資不斷加快,投資穩(wěn)定增長

預計2022年12月份固定資產(chǎn)投資累計同比增長5.2%,較上期下降0.1個百分點。

從拉升因素看:第一,制造業(yè)投資保持相對較高增長。12月5日央行降低金融機構存款準備金率0.25個百分點,有利于促進綜合融資成本穩(wěn)中有降。另外,根據(jù)黨的二十大報告提出“推動制造業(yè)高端化、智能化、綠色化發(fā)展”來看,未來可能會催生大量的制造業(yè)投資需求,將會支撐高技術制造業(yè)投資增速,從而帶動制造業(yè)投資增長。然而規(guī)模以上工業(yè)企業(yè)利潤同比連續(xù)下滑也將對制造業(yè)投資形成一定下行壓力。第二,基建投資增速不斷加快。在前期專項債不斷擴容、政策性金融工具持續(xù)加量的支持下,實物工作量在12月加快形成,同時12月20日召開的國務院常務會議要求,推動重大項目建設和設備更新改造形成更多實物工作量,符合冬季施工條件的不得停工,有助于促進基建投資增速不斷加快。第三,民間投資增速逐步回暖。政府提出推進并擴大民營企業(yè)債券融資支持工具,支持包括房地產(chǎn)企業(yè)在內的民營企業(yè)發(fā)債融資,大大提振了民營房地產(chǎn)企業(yè)投資信心,由于房地產(chǎn)投資是民間投資的重要組成部分,這一舉措將直接推動民間投資加快恢復。

從壓低因素看:房地產(chǎn)市場需求端短期仍舊低迷。央行近期擬發(fā)布保交樓貸款支持計劃,至2023年3月31日前,央行將向商業(yè)銀行提供2000億元免息再貸款,支持商業(yè)銀行提供配套資金用于支持“保交樓”,封閉運行、專款專用;國有六大行落實“地產(chǎn)16條”,與多家房企簽訂合作協(xié)議,已披露的意向性授信額度高達12750億元;證監(jiān)會宣布在涉房企業(yè)股權融資方面調整優(yōu)化五項措施,并自11月28日起施行。盡管不斷有政策出臺支持房地產(chǎn)市場平穩(wěn)健康發(fā)展,但截至12月28日,30個大中城市商品房成交套數(shù)以及成交面積同比分別下降27.8%和22.5%,雖然降幅有所收窄,但仍處于下降區(qū)間,短期內難以扭轉房地產(chǎn)開發(fā)投資下滑的趨勢。

綜合而言,盡管房地產(chǎn)市場短期可能會繼續(xù)走弱,但實物工作量加速形成支撐基建投資增速不斷加快、制造業(yè)投資保持較高增長以及民間投資增速逐步回暖將會促進投資平穩(wěn)增長,預計12月份固定資產(chǎn)投資累計同比增長5.2%,較上期下降0.1個百分點。

出口部分:海外需求收縮,出口仍有壓力

預計2022年12月份出口同比增速為-9.0%,較上月下降0.1個百分點,2022年全年出口同比增長7.9%,較去年下降22個百分點。

從拉升因素看:第一,新一輪穩(wěn)外貿政策措施出臺,穩(wěn)外貿政策作用持續(xù)顯現(xiàn),對出口增長起到促進作用。12月15-16日中央經(jīng)濟工作會議在北京召開,會議強調要推進高水平對外開放,提升貿易投資合作質量和水平,培育國際經(jīng)貿合作新增長點;12月23日,商務部新聞發(fā)言人束玨婷在商務部例行新聞發(fā)布會上表示,商務部將繼續(xù)指導各地方,從“便利商務人員往來、發(fā)揮各類展會作用和幫助外貿企業(yè)獲取海外市場信息”三個方面發(fā)力,更大力度推動外貿穩(wěn)規(guī)模、優(yōu)結構。第二,歐洲能源危機并沒有未完全改善,歐洲能源對外依存度較高,疊加冬季供暖需求大幅增加,歐洲天然氣和電力價格持續(xù)處于高位,在此背景下出口份額仍對中國出口形成一定拉動。

從壓低因素看:第一,去年同期出口基數(shù)處于高位,高基數(shù)效應對本期出口增速形成壓制下。第二,全球貿易不確定性增強,海外需求總額逐漸減少,而海外主要經(jīng)濟體貨幣收緊或將延續(xù)至明年上半年,其對需求的影響也將持續(xù)顯現(xiàn),仍將是12月不利于中國出口的重要因素;美國12月份制造業(yè)PMI初值為46.2,持續(xù)位于榮枯線之下;歐元區(qū)11月份制造業(yè)PMI分別為47.8,仍舊位于榮枯線之下;日本12月份制造業(yè)PMI初值為48.8,低于前值。第三,12月國內疫情政策完全放開,國內多個地區(qū)疫情形勢嚴峻,大批工人和物流從業(yè)人員感染停工對出口生產(chǎn)和運輸造成一定影響,或對出口產(chǎn)生不利影響。

總體而言,新一輪外貿政策接連出臺,穩(wěn)外貿政策效果逐漸顯現(xiàn),供應鏈、產(chǎn)業(yè)鏈優(yōu)勢猶在,對出口增速形成支撐,但海外需求總額逐漸收縮,國內疫情形勢嚴峻對出口的擾動加劇,疊加12月高基數(shù)效應壓制出口增速,預計12月出口同比增速為-9.0%,較上月下降0.1個百分點。

進口部分:國內疫情擾動再現(xiàn),進口增速維持低位

預計2022年12月份進口同比增速為-10.0%,較上月回升0.6個百分點,2022年全年出口同比增長1.7%,較去年下降28.4個百分點。

從拉升因素看,國內加快推進穩(wěn)增長政策落實生效,助力中國國內需求穩(wěn)步修復,或將對中國進口形成支撐。12月20日召開國務院常務會議,會議強調要深入抓好穩(wěn)經(jīng)濟一攬子政策措施落地見效,推動經(jīng)濟鞏固回穩(wěn)基礎、保持運行在合理區(qū)間,推動重大項目建設和設備更新改造形成更多實物工作量,支持民營企業(yè)提振信心、更好發(fā)展。

從壓低因素看:第一,雖然2021年12月進口金額較前期有所下降,但仍處于相對高位,對12月進口增速仍有壓制。第二,出口需求處需收縮區(qū)間,這使得中國對原料和中間品的進口需求隨著回落,不利于中國進口增速。第三,國務院“新十條”公布以來,疫情政策完全放開,12月國內各地疫情陸續(xù)迎來一波高峰,疫情感染人數(shù)處于上行通道,對國內生產(chǎn)和消費需求復蘇的擾動加劇,不利于進口。

總體而言,穩(wěn)經(jīng)濟政策持續(xù)發(fā)力,國內需求逐步修復利于進口增速,但高基數(shù)效應疊加疫情擾動加劇壓制進口增速,預計11月份進口同比增速為-10%,較上月上升0.6個百分點。

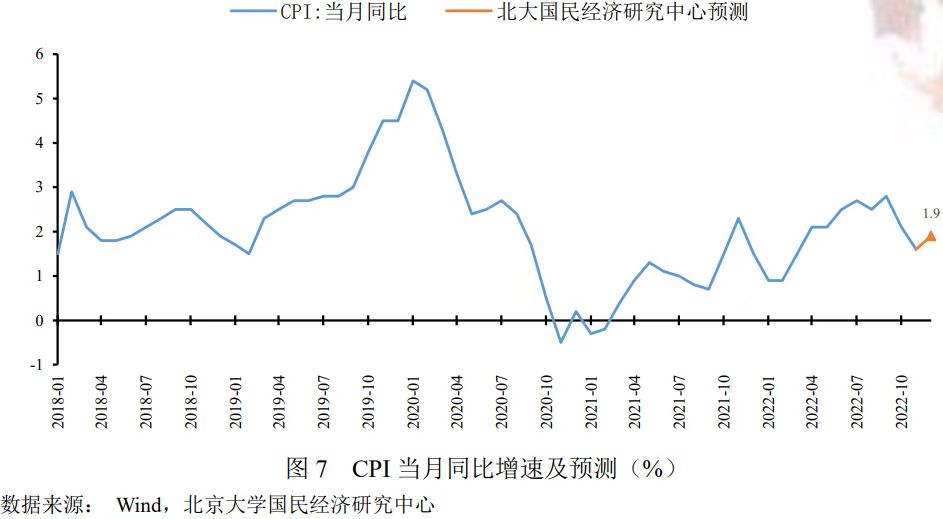

CPI部分:食品價格有所回升,服務價格依舊平穩(wěn)

預計2022年12月CPI同比上漲1.9%,較上期上升0.3個百分點,環(huán)比不變,其中食品項環(huán)比上升0.4%,非食品項環(huán)比下降0.1%。

CPI關注食品和非食品兩個方面,食品項主要由豬肉和鮮菜鮮果等驅動,非食品由工業(yè)消費品和服務業(yè)價格驅動。截止12月29日,食品項方面,受集團場放量出欄、大體重豬出欄量仍然較高影響,市場供應壓力有所緩解,全國豬肉平均批發(fā)價格環(huán)比下降12.48%。蔬果方面, “雙節(jié)”臨近下鮮菜、鮮果均出現(xiàn)季節(jié)性上漲,28種重點監(jiān)測蔬菜環(huán)比增長7.99%,7種重點監(jiān)測水果環(huán)比增長3.06%,農(nóng)產(chǎn)品批發(fā)價格200指數(shù)環(huán)比增長0.44%,菜籃子產(chǎn)品批發(fā)價格200指數(shù)環(huán)比增長0.48%;非食品項方面,工業(yè)消費品方面,受上游工業(yè)大宗震蕩回落影響,預計本月工業(yè)消費品價格環(huán)比下跌0.1%;服務業(yè)價格方面,受12月疫情持續(xù)擴散影響,整體出行消費表現(xiàn)低迷,預計本月服務業(yè)價格環(huán)比下降0.1%。

綜合而言,受國際原油下行、疫情擴散、國內消費需求低迷和部分商品供應改善影響,食品價格環(huán)比有所回升,非食品相對平穩(wěn),預計12月CPI同比增長1.9%,較上期上升0.3個百分點,2022年全年CPI同比增長2.0%,較去年上升1.1個百分點。

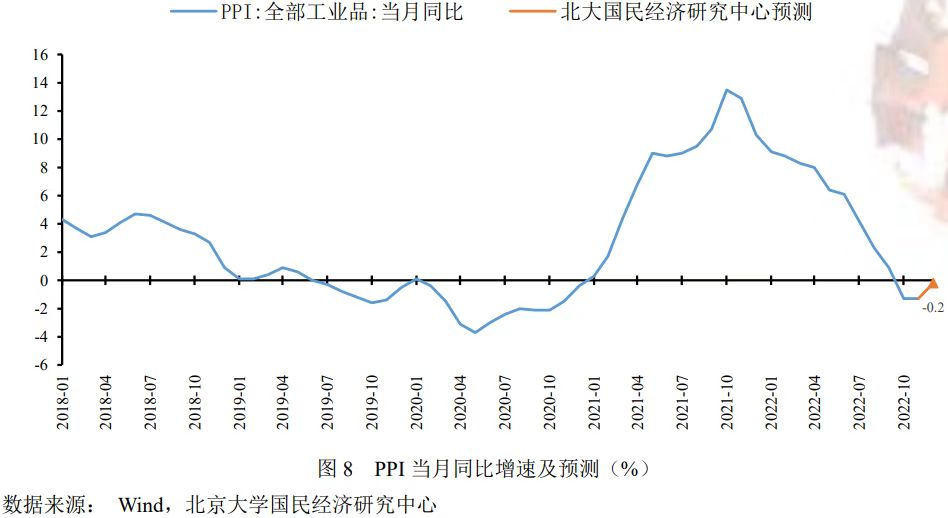

PPI部分:能源價格持續(xù)回落,工業(yè)價格降幅收窄

預計2022年12月PPI同比-0.2%,較上期回升1.1個百分點,環(huán)比-0.1%,其中生產(chǎn)資料環(huán)比-0.1%,生活資料環(huán)比-0.1%。

總體而言,12月份主要工業(yè)品價格環(huán)比分化。國內方面,疫情擴散對經(jīng)濟短期影響顯著,工業(yè)生產(chǎn)恢復不及預期;國際方面,國際大宗商品價格回落,但仍高位運行,帶動國內相關行業(yè)價格震蕩下行。截至12月29日,石油天然氣方面,地緣政治沖突邊際緩和、OPEC產(chǎn)油國減產(chǎn)力度不及預期,布油、美油月度期貨結算均價環(huán)比分別增長-10.8%、-9.4%;煤炭方面,臨近年底煤礦以安全生產(chǎn)為主,疊加當前疫情對煤礦生產(chǎn)沖擊較大,焦煤供應持續(xù)收緊,1/3焦煤市場價環(huán)比6.3%;化工方面,各主要品類環(huán)比跟隨油價回落;非金屬方面,受疫情對開工需求影響,水泥價格指數(shù)有所回落,環(huán)比下跌3.87%;黑色金屬方面,鐵礦石期貨結算價環(huán)比增長14.30%,螺紋鋼市場價環(huán)比增長2.59%;有色金屬方面,電解銅市場價環(huán)比0.51%,鋁市場價環(huán)比增長2.05%、鉛市場價環(huán)比增長0.95%、鋅市場價環(huán)比增長2.50%;農(nóng)業(yè)生產(chǎn)方面,尿素、硫酸鉀復合肥市場價分別環(huán)比增長5.23%和下降1.59%。

綜合而言,12月國際油價受俄油限價落地和產(chǎn)油國減產(chǎn)力度不及預期影響有所下行,國內受疫情擴散對工業(yè)生產(chǎn)擾動影響帶動生產(chǎn)資料價格下行,生活資料受需求端影響相對平穩(wěn),工業(yè)生產(chǎn)價格同比有所回升,預計12月PPI同比下跌0.2%,較上期回升1.1個百分點,2022年全年PPI同比增長4.2%,較去年下降3.9個百分點。

新增人民幣貸款:疫情防控政策轉變,短期沖擊信貸規(guī)模

預計2022年12月新增人民幣貸款8000億元,同比少增3300億元;2022年全年新增人民幣貸款207096億元,同比多增7634億元。

從拉升因素看:第一,穩(wěn)增長政策持續(xù)生效,支撐信貸。12月14日,國務院印發(fā)《擴大內需戰(zhàn)略規(guī)劃綱要(2022-2035年》,從消費、投資等多方面對后續(xù)擴大內需工作做出整體部署,明確以擴內需、穩(wěn)增長為工作重點,由此提升信貸需求。第二,穩(wěn)樓市政策繼續(xù)出臺,利好樓市。11月以來,國家連續(xù)發(fā)布地產(chǎn)融資“三支箭”,分別在信貸融資、債券融資和股權融資三大方向給予房地產(chǎn)極大的政策扶持力度,為房地產(chǎn)市場的穩(wěn)定發(fā)展提供重要政策支持,為居民的購房信心和預期提供了有力保障,從而拉升信貸。第三,疫情防控政策轉變,市場預期逐漸穩(wěn)定。隨著疫情防控“新十條”的發(fā)布,對于未來疫情走向的不確定性有所降低,市場預期得到一定程度的穩(wěn)定,有利于信貸需求的提升。

從壓低因素看:第一,疫情防控政策轉變后的短期沖擊。12月7日,國務院聯(lián)防聯(lián)控機制發(fā)布疫情防控“新十條”,相較之前的疫情防控政策出現(xiàn)較大轉變,新冠感染導致經(jīng)濟運行動力下降,例如停工停產(chǎn)、居家修養(yǎng)等,信貸需求受到抑制。第二,樓市仍顯不振。截止到12月29日,30大中城市商品房成交面積1276.4萬平方米,同比下降27.86%,顯示當前樓市回暖仍需時日,難以支撐信貸擴張。

綜合而言,盡管國內陸續(xù)出臺穩(wěn)樓市的積極政策,但隨著疫情防控“新十條”的發(fā)布,疫情感染的短期沖擊對宏觀經(jīng)濟的影響較大,經(jīng)濟運行受阻嚴重,12月整體信貸需求減弱,預計2022年12月新增人民幣貸款8000億元,同比少增3300億元。

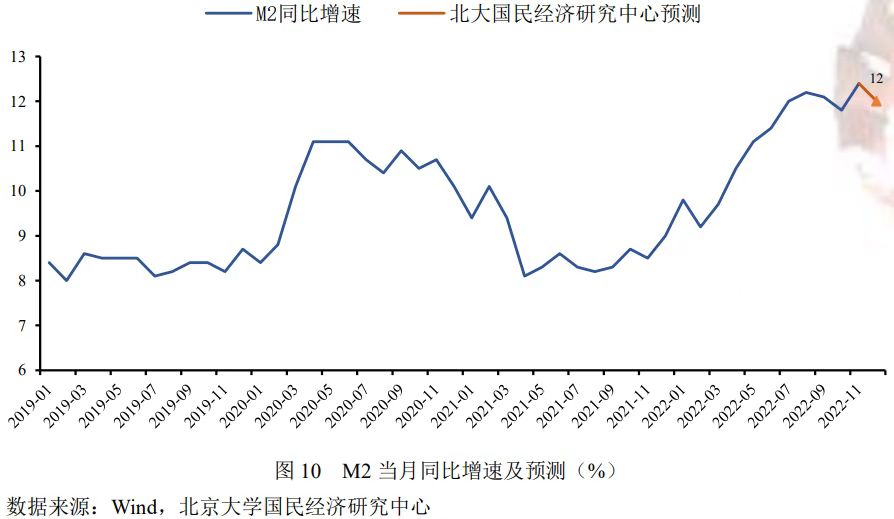

M2:貨幣政策仍顯寬松,但防疫政策轉變的短期沖擊拖累M2

預計2022年12月末M2同比增長12%,較上期下降0.4個百分點。

一是穩(wěn)增長政策持續(xù)出臺支撐信貸規(guī)模擴張。11月21日,人民銀行和銀保監(jiān)會發(fā)布支持樓市“第一支箭”,加大信貸融資支持;11月23日,交易商協(xié)會發(fā)布支持樓市“第二支箭”,加大債券融資支持;11月28日,證監(jiān)會發(fā)布支持樓市“第三支箭”,加大股權融資支持。二是減稅降費政策繼續(xù)出臺。例如,國常會提出進一步延長制造業(yè)緩稅補繳期限4個月,涉及緩稅4400億元,同時對制造業(yè)新增留抵稅額即申即退,今年后4個月再為制造業(yè)退稅320億元;對個人養(yǎng)老金實行個人所得稅優(yōu)惠,對繳費者按每年12000元的限額予以稅前扣除,投資收益暫不征稅,領取收入實際稅負由7.5%降為3%;對部分行政事業(yè)性收費和保證金實行緩繳,幫助市場主體減負紓困,規(guī)模約1160億元,共同形成財政存款向M2轉移,拉升M2。三是財政部于12月12日在全國銀行間債券市場面向境內有關銀行定向發(fā)行7500億元3年期特別國債,從而增加財政存款,減少了M2。四是長期疫情影響導致居民和企業(yè)預防性儲蓄增加,尤其是12月疫情防控政策轉變引致的新冠感染增加導致的經(jīng)濟運行動力下降,M2增速由此受到拖累。

綜合而言,伴隨國內持續(xù)出臺的穩(wěn)增長政策及減稅降費措施,流動性仍將維持寬松,但疫情防控政策轉變的短期沖擊將拖累M2同比增速,預計2022年12月末M2同比增長12%,較上期下降0.4個百分點。

人民幣匯率部分:美元指數(shù)穩(wěn)中有降,人民幣穩(wěn)中有升

預計2023年1月人民幣匯保持震蕩,震蕩區(qū)間為6.85~7.00。

從拉升因素看:第一,伴隨穩(wěn)經(jīng)濟政策持續(xù)落地,未來經(jīng)濟復蘇態(tài)勢進一步得到鞏固,12月20日召開的國務院常務會議部署深入抓好穩(wěn)經(jīng)濟一攬子政策措施落地見效,推動經(jīng)濟鞏固回穩(wěn)基礎、保持運行在合理區(qū)間;第二,隨著臨近春節(jié),出口企業(yè)的結匯需求迎來釋放,對人民幣形成支撐;第三,人民銀行對匯率市場進行調控,12月20日,人民銀行行長易綱主持召開會議,傳達學習中央經(jīng)濟工作會議精神,研究部署貫徹落實工作。會議提出,要精準有力實施好穩(wěn)健的貨幣政策,優(yōu)化預期管理,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。第四,12月7日,國務院聯(lián)防聯(lián)控機制綜合組發(fā)布《關于進一步優(yōu)化落實新冠肺炎疫情防控措施的通知》。繼二十條新措施之后,“新十條”在部分關鍵問題上進行了新的改進,包括調整隔離方式(無癥狀和輕癥感染者可以自行居家隔離)、優(yōu)化核酸檢測(不再檢查跨區(qū)域流動人員的核酸結果、取消落地檢)、保障居民購藥需求等,“新十條”有利于強化資本市場信心,北向資金持續(xù)流入,未來或將成為支撐人民幣匯率的重要因素。

從壓低因素看:第一,國內仍將采取靈活寬松的貨幣政策,旨在保障經(jīng)濟穩(wěn)增長,12月6日,中共中央政治局召開會議部署2023年經(jīng)濟工作任務,會議強調“要堅持穩(wěn)字當頭、穩(wěn)中求進,繼續(xù)實施積極的財政政策和穩(wěn)健的貨幣政策,積極的財政政策要加力提效,穩(wěn)健的貨幣政策要精準有力”;而美聯(lián)儲在12月FOMC會議上加息50個基點,將基準利率提升至4.25%-4.5%,上調明年終端利率至5.1%;美聯(lián)儲主席鮑威爾表示對通脹回落有信心之前,美聯(lián)儲不會降息。美聯(lián)儲下次加息會議大概率將繼續(xù)加息25個基點,貨幣政策仍保持外緊內松的態(tài)勢。第二,中美利持續(xù)差倒掛,截止到12月31日,十年期美債收益率為3.71%,中美利差倒掛幅度較大,人民幣承壓。第三,海外需求趨于收縮,帶動中國出口處于下行通道,削弱貿易順差對人民幣的支撐。

綜合而言,美聯(lián)儲加息步伐短期內不會停止,國內外貨幣政策保持分化,壓低人民幣。但隨著國內穩(wěn)經(jīng)濟政策持續(xù)發(fā)力,后續(xù)經(jīng)濟基本面恢復對人民幣的支撐,人民銀行力保人民幣匯率在合理均衡水平穩(wěn)定,疊加年底釋放的結匯需求,預計2023年1月人民幣匯率在6.85~7.00區(qū)間雙向波動。

北京大學國民經(jīng)濟研究中心簡介:

北京大學國民經(jīng)濟研究中心成立于2004年。掛靠在北京大學經(jīng)濟學院。依托北京大學,重點研究領域包括中國經(jīng)濟波動和經(jīng)濟增長、宏觀調控理論與實踐、經(jīng)濟學理論、中國經(jīng)濟改革實踐、轉軌經(jīng)濟理論和實踐前沿課題、政治經(jīng)濟學、西方經(jīng)濟學教學研究等。同時,本中心密切跟蹤宏觀經(jīng)濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調整。中心主任蘇劍教授從2006年開始就呼吁中國應該立即徹底放棄計劃生育政策,并轉而鼓勵生育。(2)關于宏觀調控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調控體系。(3)關于宏觀調控力度的研究:2017年7月,本中心指出中國的宏觀調控應該嚴防用力過猛,這一建議得到了國務院主要領導的批示,也與三個月后十九大報告中提出的“宏觀調控有度”的觀點完全一致。(4)關于中國經(jīng)濟目標增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認為中國每年只要有6.5%的經(jīng)濟增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟增長速度的基準目標。最近幾年中國經(jīng)濟的實踐也證明了他們的這一測算結果的精確性。(5)供給側研究。劉偉和蘇劍教授是國內最早研究供給側的學者,他們在2007年就開始在《經(jīng)濟研究》等雜志上發(fā)表關于供給管理的學術論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調控”(《經(jīng)濟科學》2014年第4期)是研究中國經(jīng)濟新常態(tài)的第一篇學術論文。蘇劍和林衛(wèi)斌還研究了發(fā)達國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學國民經(jīng)濟研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內外主要宏觀經(jīng)濟大事并對重點事件進行專業(yè)解讀。(2)《中國經(jīng)濟增長報告》(年度報告)。該報告主要分析中國經(jīng)濟運行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟運行分析和預測報告。本中心定期發(fā)布關于中國宏觀經(jīng)濟運行的系列分析和預測報告,尤其是本中心的預測報告在預測精度上在全國處于領先地位。

免責聲明

北京大學國民經(jīng)濟研究中心屬學術機構,本報告僅供學術交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

本報告版權僅為本研究中心所有,未經(jīng)書面許可,任何機構和個人不得以任何形式翻版、復制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號