田進(jìn)2023-04-28 21:08

![]()

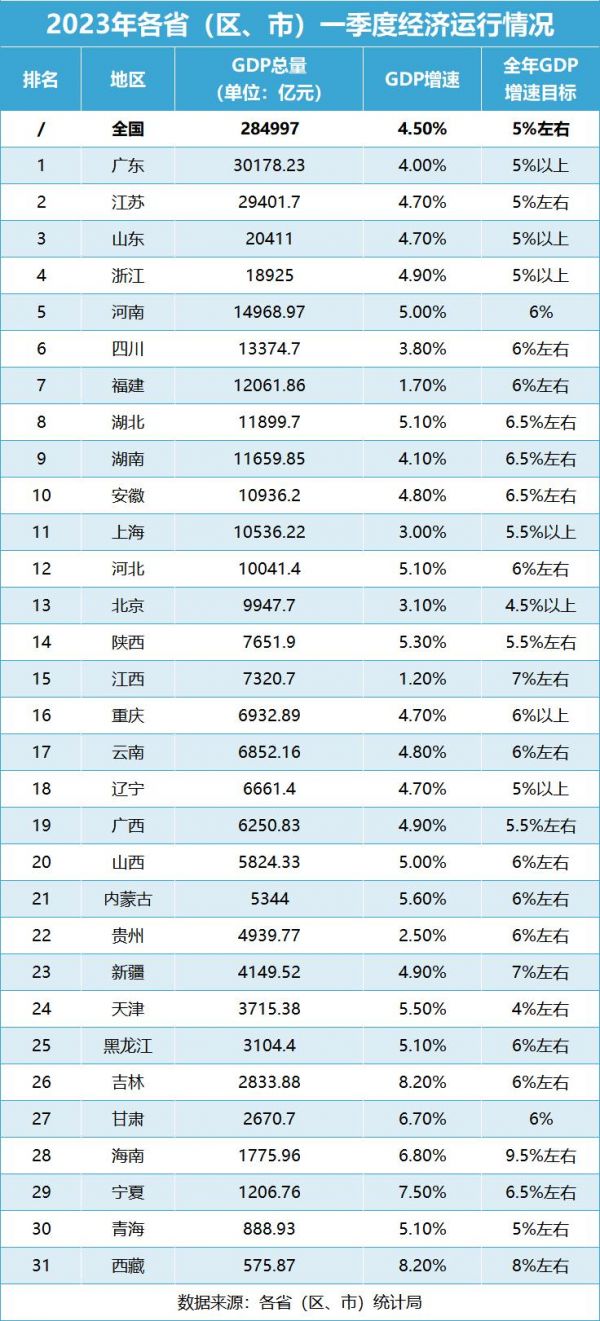

經(jīng)濟(jì)觀察報 記者 田進(jìn) 隨著4月28日福建公布一季度GDP數(shù)據(jù),31省(區(qū)、市,以下簡稱為省份)一季度經(jīng)濟(jì)運行數(shù)據(jù)全部出爐。

增速方面,23個省份跑贏全國一季度GDP增速(4.5%),其中GDP增速前三分別為吉林(8.2%)、西藏(8.2%)、寧夏(7.5%);另一方面,江西(1.2%)、福建(1.7%)、貴州(2.5%)則分列倒數(shù)后三位;總量方面,12個省份一季度GDP總量超1萬億,其中廣東是唯一超3萬億的省份。

在前四大經(jīng)濟(jì)省份中,僅有廣東GDP增速低于全國 GDP增速,為4.0%,江蘇、山東、浙江均在4.7%及以上,而這四大經(jīng)濟(jì)省份的全年增速目標(biāo)數(shù)值均為5%。也需要注意到,相比2022年GDP增速,廣東2023年一季度GDP增速提升了2.1個百分點,提升幅度為四大經(jīng)濟(jì)省份之首。

廣東省統(tǒng)計局發(fā)文指出,一季度廣東經(jīng)濟(jì)運行持續(xù)向好,但距離完成全年目標(biāo)任務(wù)仍有挑戰(zhàn),全省經(jīng)濟(jì)回升基礎(chǔ)仍需加固。

細(xì)數(shù)GDP增速變化較大的省份。2022年全年,江西GDP同比增長4.7%,與福建并列全國第一,但2023年一季度滑落至倒數(shù)第一;吉林則實現(xiàn)了GDP的快速反彈。在2022年GDP同比下滑1.9%的情況下,今年一季度GDP增速達(dá)8.2%。同時,西藏、吉林、寧夏、甘肅、天津的一季度GDP增速已超過各自在年初設(shè)立的全年GDP增速目標(biāo)。

江西省統(tǒng)計局工業(yè)處處長楊裕光撰文指出,一季度,受上年同期基數(shù)較高及需求不足導(dǎo)致部分行業(yè)不景氣影響,工業(yè)增速出現(xiàn)回落。但也要看到,江西省工業(yè)經(jīng)濟(jì)韌性強、潛力足,重點行業(yè)平穩(wěn)增長,新能源產(chǎn)業(yè)支撐有力,長期向好的趨勢沒有改變。

對于全年經(jīng)濟(jì)增長走勢,4月18日國家統(tǒng)計局新聞發(fā)言人付凌暉表示,從下階段看,中國經(jīng)濟(jì)增長的內(nèi)生動力在逐步增強,宏觀政策顯效發(fā)力,經(jīng)濟(jì)運行有望整體好轉(zhuǎn)。考慮到上年二季度受疫情影響基數(shù)比較低,今年二季度經(jīng)濟(jì)增速可能比一季度明顯加快。三、四季度隨著基數(shù)的升高,增速會比二季度有所回落。如果不考慮基數(shù)影響,總的來看全年經(jīng)濟(jì)增長有望呈現(xiàn)逐步回升態(tài)勢。

投資支撐多省份經(jīng)濟(jì)回升

從拉動經(jīng)濟(jì)增長的“三駕馬車”來看,投資尤其是基礎(chǔ)設(shè)施投資的較高增長成為拉動一季度經(jīng)濟(jì)大省GDP恢復(fù)增長最重要的部分。前十大經(jīng)濟(jì)省份中,除了湖南一季度固定資產(chǎn)投資僅同比增長0.8%,剩余八省份一季度投資增速均高于GDP增速(福建未公布相關(guān)數(shù)據(jù))。

不僅如此,30省份中,山東、河北、吉林、內(nèi)蒙古在基礎(chǔ)設(shè)施投資方面的高增長最為矚目,一季度同比增速分別達(dá)到28.1%、33.3%、38.1%、50.3%。

以河北為例,一季度,河北固定資產(chǎn)投資同比增長8.5%。其中,全省基礎(chǔ)設(shè)施投資同比增長33.3%,增速比上月加快14.1個百分點,高于全省平均水平24.8個百分點,對全省固定資產(chǎn)投資增長貢獻(xiàn)率達(dá)80.2%。分行業(yè)看,水利管理業(yè)、道路運輸業(yè)、公共設(shè)施管理業(yè)、互聯(lián)網(wǎng)和相關(guān)服務(wù)等行業(yè)基礎(chǔ)設(shè)施投資同比分別增長108.5%、87.2%、75.5%和24.9%。

河北省統(tǒng)計局投資與建筑業(yè)統(tǒng)計處處長李敏解讀稱,一季度全省積極搶抓重大政策機遇,發(fā)揮好政策性開發(fā)性金融工具等政策的帶動作用,適度超前推動基礎(chǔ)設(shè)施建設(shè),著力補短板、強基礎(chǔ)、增后勁,強化要素保障,加大交通、水利等領(lǐng)域基礎(chǔ)設(shè)施投資力度。

基礎(chǔ)設(shè)施投資以外,一季度多省份與新能源相關(guān)的投資也呈現(xiàn)倍數(shù)級增長——內(nèi)蒙古新能源制造業(yè)投資增長3.0倍,江蘇充電樁產(chǎn)量增長1.6倍,北京新能源汽車產(chǎn)量增長1.2倍,河南電動載人汽車出口增長1倍,貴州新能源汽車及電池材料產(chǎn)業(yè)投資增長109.5%。

在經(jīng)濟(jì)大省投資保持較高增長的同時,一些省份的投資仍處于低速甚至負(fù)增長狀態(tài)。包括廣西一季度固定資產(chǎn)投資同比下降3.7%,天津為同比下降2.6%(2022年全年為下降9.9%),山西為同比增長0.9%。

對于投資低迷的原因,山西統(tǒng)計局發(fā)文解讀稱,從先行指標(biāo)看,新開工項目和項目到位資金嚴(yán)重不足。一季度,全省新開工項目計劃總投資1069.5億元,同比下降31.7%,增速比上年同期低74.2個百分點;新開工項目完成投資112.2億元,同比下降22.3%,增速比上年同期低73.7個百分點,負(fù)拉動全省投資增長3.0個百分點。一季度新開工項目不足,反映出投資增長后勁不足,不僅影響當(dāng)期投資增速,對全年投資走勢也會帶來不利影響。

項目到位資金方面,一季度,山西省固定資產(chǎn)投資到位資金1137.2億元,同比下降6.0%,增速比去年同期回落25.1個百分點。其中,國家預(yù)算資金173.0億元,同比增長31.7%,國內(nèi)貸款129.8億元,同比增長3.6%,自籌資金520.5億元,同比下降18.4%。

對于下一步工作建議,山西統(tǒng)計局稱,鼓勵民間資本采取多種方式規(guī)范參與政府和社會資本合作(PPP)項目,以政府投資引導(dǎo)帶動民間投資持續(xù)健康發(fā)展,增強民營企業(yè)長期投資信心,不斷提升我省民營經(jīng)濟(jì)活力。同時高度關(guān)注部分行業(yè)投資下滑問題。

國務(wù)院發(fā)展研究中心宏觀經(jīng)濟(jì)研究部研究員張立群表示,投資的關(guān)鍵性作用對于今年經(jīng)濟(jì)的全面回升非常重要。消費的持續(xù)回暖,特別需要就業(yè)和收入兩方面因素來支持,而這兩方面的持續(xù)回暖離不開投資的關(guān)鍵性作用。“現(xiàn)在只有進(jìn)一步提振投資,才能夠顯著增加企業(yè)訂單、帶動企業(yè)生產(chǎn)全面回暖、活躍。這是支持就業(yè)、支持居民收入增長的最重要因素。其中最重要的是要把基礎(chǔ)設(shè)施投資對全社會投資的帶動作用進(jìn)一步加強。”張立群表示。

六省份外貿(mào)狂飆

2023年一季度,中國外貿(mào)跑出了進(jìn)出口增速的向上曲線,1—3月的貨物進(jìn)出口總額增速分別為-7%、8%、15.5%。如果僅看出口這一項,1-2月出口同比增長0.9%,而3月出口同比增長23.4%。這樣的數(shù)據(jù)增長曲線也同樣出現(xiàn)在多個省份的一季度進(jìn)出口增速上。

總體上,24個省份貨物進(jìn)出口總額增速為正增長,其中17個省份跑贏全國平均增速。出口方面,23個省份實現(xiàn)正增長,18個省份的出口增速超過全國;進(jìn)口方面,19個省份為正增長,且均高于全國平均水平。

從增速來看,一季度貨物出口總額增速超過49%的就有貴州、廣西、湖南、新疆、江西、海南六個省份,其中貴州出口增速達(dá)92%,領(lǐng)跑全國。

以江西為例,雖然一季度江西GDP增速全國墊底,但外貿(mào)規(guī)模居全國第十位、中部地區(qū)第二位。究其原因,民營企業(yè)成為了進(jìn)出口高增長的主力軍。民營企業(yè)進(jìn)出口1576.2億元,同比增長57.8%,占江西外貿(mào)進(jìn)出口總值的78.9%。從出口商品看,機電產(chǎn)品出口655.6億元,增長38.6%,其中太陽能電池出口82.0億元,增長19.4%。

反觀傳統(tǒng)外貿(mào)出口大省,外貿(mào)進(jìn)出口總值前四強的廣東、江蘇、浙江、上海一季度出口增速均低于全國水平(8.4%),其中江蘇出口增速同比下滑2.3%,上海出口同比下滑1.4%。

常年位列進(jìn)出口總值第五北京,則在一季度實現(xiàn)出口的較高增長——外貿(mào)進(jìn)出口8992.4億元,同比增長11.6%,對全國外貿(mào)增長貢獻(xiàn)率最大,達(dá)20.8%。其中出口1583.6億元,增長29%,高于全國出口增速20.6個百分點。

細(xì)分北京一季度進(jìn)出口,成品油出口大幅增長成為外貿(mào)出口增長的主要動力。一季度,北京地區(qū)成品油出口698.1億元,增長148.6%,占同期北京地區(qū)出口總值的44.1%,上拉出口增速34個百分點。與此同時,國有企業(yè)為北京進(jìn)出口主力軍,一季度,北京地區(qū)國有企業(yè)進(jìn)出口 6821.2億元,增長18.4%,占75.9%。

與此同時,北京重點企業(yè)的進(jìn)出口優(yōu)勢明顯。當(dāng)前北京地區(qū)共有海關(guān)注冊企業(yè)7.3萬家,其中排名前100的重點企業(yè)一季度進(jìn)出口7767.6億元,增長19.5%,占同期北京地區(qū)進(jìn)出口總值的86.4%。

對于外貿(mào)下階段走勢,4月18日付凌暉表示,中國進(jìn)出口增長面臨一定壓力,主要表現(xiàn)在:一是世界經(jīng)濟(jì)增長乏力。二是外部不確定性比較大。今年以來美歐通脹水平比較高,貨幣政策持續(xù)收緊,近期美歐一些銀行流動性危機有所暴露,加劇了經(jīng)濟(jì)運行不穩(wěn)定性。同時地緣政治風(fēng)險猶存,單邊主義、保護(hù)主義的抬頭加劇全球經(jīng)貿(mào)的不穩(wěn)定和不確定性。

在4月26日中國貿(mào)促會4月例行新聞發(fā)布會上,中國貿(mào)促會新聞發(fā)言人王琳潔表示,中國貿(mào)促會為企業(yè)簽發(fā)不可抗力事實性證明出現(xiàn)較大幅度下降,說明外貿(mào)企業(yè)遭遇的各種不確定因素有所減少,也印證了中國外貿(mào)進(jìn)出口逐月向好的發(fā)展態(tài)勢。

房地產(chǎn)市場分化

在房地產(chǎn)市場持續(xù)低迷一年多以后,國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,房地產(chǎn)銷售端開始出現(xiàn)回暖勢頭。一季度,1—3月份,全國商品房銷售面積同比下降1.8%,其中住宅銷售面積增長1.4%。商品房銷售額同比增長4.1%,其中住宅銷售額增長7.1%。而2022年住宅銷售面積與銷售額均為負(fù)增長。

具體看不同省份,房地產(chǎn)的銷售出現(xiàn)了冷熱不均現(xiàn)象。總體上,在房價排名前十城市所在的省份中,房地產(chǎn)銷售數(shù)據(jù)絕大多數(shù)在一季度止跌回升甚至實現(xiàn)了較高增長。中西部多個省份的房地產(chǎn)相關(guān)數(shù)據(jù)則仍處于負(fù)增長水平。

一季度,浙江省商品房銷售回升明顯,商品房銷售面積、銷售額分別增長4.9%和15.3%;北京商品房銷售面積增長13.5%,其中住宅銷售面積同比增長7.1%;廣東商品房銷售面積增長9.8%,比上年全年回升34.2個百分點;上海商品房銷售面積雖下降5.0%,但上海房地產(chǎn)開發(fā)投資比去年同期增長13.6%。

一些北方省份的房地產(chǎn)銷售在一季度也異軍突起。一季度,山西商品房銷售面積增長20.0%,商品房銷售額增長21.5%;河北商品房銷售面積增長9.9%,銷售額增長12.6%;內(nèi)蒙古商品房銷售面積增長15.3%,銷售額增長20.0%。

相比之下,中西部省份的房地產(chǎn)銷售依舊低迷。其中重慶、四川、廣西、湖南商品房銷售面積分別同比下降17.1%、4.7%、2.2%、5.8%。

在房地產(chǎn)開發(fā)投資方面,同樣呈現(xiàn)冷熱不均現(xiàn)象。一季度30個省份中,17個省份房地產(chǎn)開發(fā)投資增速為負(fù)增長,其中12個省份投資下滑幅度超過全國水平(同比下降5.8%)。房地產(chǎn)開發(fā)投資增速下滑幅度最大的三個省份為天津(-36.5%)、廣西(-31.8%)、云南(-26%)。

另一方面,西藏、吉林、寧夏、上海在一季度房地產(chǎn)開發(fā)投資增速分別達(dá)61.9%、32.5%、13.8%、13.6%。同樣地處東北地區(qū)的黑龍江和遼寧,房地產(chǎn)投資表現(xiàn)則遠(yuǎn)低于吉林,兩者分別為同比增長3.9%、-7.9%。

4月18日,在野村中國首席經(jīng)濟(jì)學(xué)家陸挺的媒體見面會上,陸挺表示,隨著潛在經(jīng)濟(jì)增長率下滑,很多一線和強二線的核心城市沒有太大的財政問題,多項數(shù)據(jù)也顯示這些城市最近一兩個月賣地賣得不錯。但很多三線及以下城市,當(dāng)他們的賣地收入跟以前高點相比下降百分之七八十,而且沒有太多希望重新回升的時候,肯定會帶來深遠(yuǎn)的影響。包括對財政、當(dāng)?shù)氐某峭丁?dāng)?shù)氐幕A(chǔ)設(shè)施建設(shè)、當(dāng)?shù)氐慕鹑跈C構(gòu)(城商行、農(nóng)商行、當(dāng)?shù)仄渌母鞣N金融機構(gòu))都會帶來很深遠(yuǎn)的影響。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱