張濤2023-06-21 14:00

![]()

張濤/文

首先,美元金融條件的重新收緊推動日元匯率貶值。伴隨硅谷銀行擠兌事件引發(fā)的銀行危機(jī)的暫緩,市場預(yù)期隨之調(diào)整,美元金融條件由松轉(zhuǎn)緊,美元指數(shù)101逐漸回升至104上方,1年期美債收益率同步由4.3%回升至5.3%附近,相應(yīng)美元兌日元匯價也由135貶至140上方,貶值幅度超過同期美元漲幅。

圖1:美元金融條件與日元匯價的變化情況

數(shù)據(jù)來源:Wind

如果綜合美國債務(wù)上限危機(jī)的消退、強(qiáng)勁消費(fèi)數(shù)據(jù)給美聯(lián)儲控通脹的壓力以及英偉達(dá)等科技股的良好表現(xiàn),預(yù)計(jì)美元金融條件將持續(xù)保持收緊狀態(tài),如果6月份美聯(lián)儲繼續(xù)加息,則還會進(jìn)一步收緊,相應(yīng)給日元匯率持續(xù)的貶值壓力。

其次,日本股指已經(jīng)開始為日本經(jīng)濟(jì)繁榮定價。在“安倍經(jīng)濟(jì)學(xué)”的持續(xù)作用下,日本的企業(yè)與居民已經(jīng)重返加杠桿狀態(tài),而日本股指則已經(jīng)開始對日本經(jīng)濟(jì)的繁榮進(jìn)行定價,目前日經(jīng)225指數(shù)已升至31300上方,為1990年以來的新高。

圖2:日本企業(yè)與居民杠桿率以及日經(jīng)225走勢

數(shù)據(jù)來源:Wind

在邏輯推演上,日本企業(yè)和居民杠桿率回升的結(jié)果就是日本投資和消費(fèi)需求的繁榮,相應(yīng)日本經(jīng)濟(jì)也有望緩慢走出維持多年的低增長狀態(tài),最終一定會帶來日元利率與匯率環(huán)境的變化。

第三,植田和男的政策思路暗示日本央行的改變會十分謹(jǐn)慎。

5月19日,日本央行新行長植田和男發(fā)表了履新以來首次公開演講,期間植田和男回應(yīng)了市場關(guān)注的四個問題:1.為何通貨膨脹率高于2%,還要繼續(xù)放寬貨幣政策;2.如何評估潛在的通脹趨勢;3.基本工資的上漲是否預(yù)示著2%通脹目標(biāo)的實(shí)現(xiàn);4.如何評估長期貨幣寬松的副作用。

對上述四個問題,植田和男的解釋分別是:1.針對成本推動型通脹,收緊政策是會進(jìn)一步惡化供給;2.沒有特別好的指標(biāo)來評估潛在通脹,需要綜合評估;3.工資增長的持續(xù)性尚待觀察;4.需要綜合評估寬松政策的凈作用,即副作用在多大程度上抵消了積極影響。

由此,反映出植田和男對于“安倍經(jīng)濟(jì)學(xué)”實(shí)施至今帶來的經(jīng)濟(jì)成果的珍惜。不過鑒于美聯(lián)儲在本輪通脹判斷失誤導(dǎo)致政策落后于曲線的教訓(xùn),植田和男明確表示較早地評估貨幣政策實(shí)效與未來調(diào)整是適當(dāng)?shù)摹?/p>

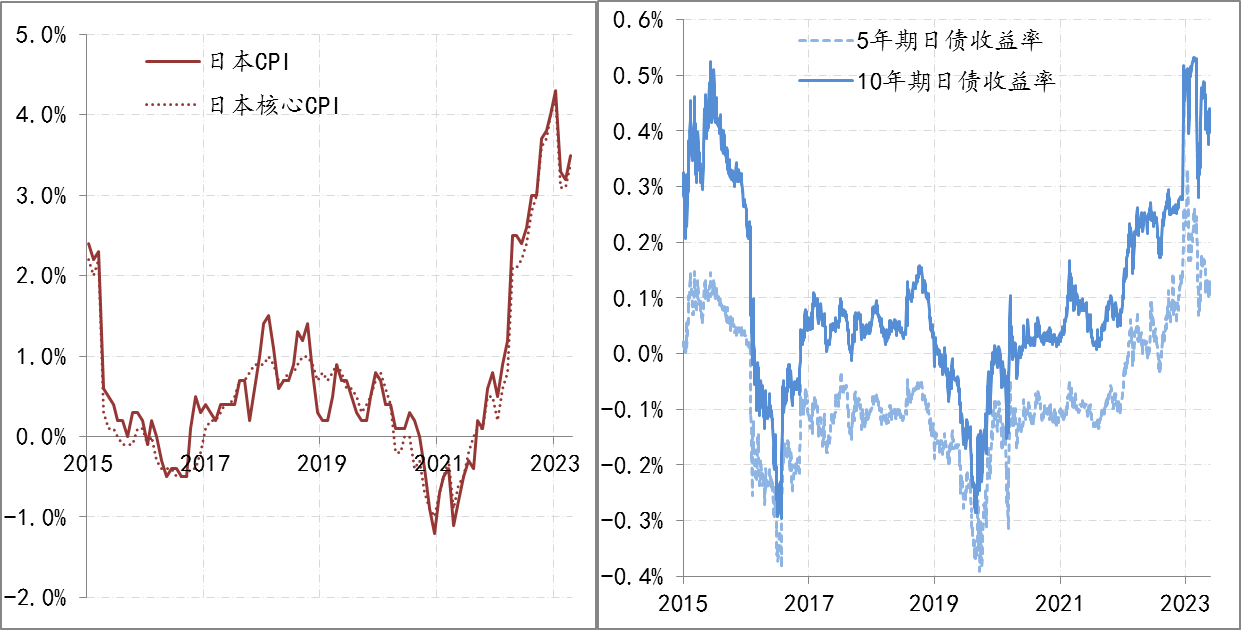

圖3:日本通脹與日債收益率走勢

數(shù)據(jù)來源:Wind

實(shí)際上,這次講演就是植田和男對其未來五年的政策框架與思路的全面闡述,尤其是自上世紀(jì)90年代中期以來,日本央行面對的問題一直就是通縮,安倍經(jīng)濟(jì)學(xué)的政策重點(diǎn)更是著力解決通縮問題,因此,日本央行由通縮轉(zhuǎn)向通脹的過程一定會慎之又慎。

綜上,除了美元金融條件之外,其他影響日元匯率的因素居多還是慢變量,而且在日元匯率起變之前,日元利率的變化應(yīng)該走在前面。當(dāng)然在日本經(jīng)濟(jì)基本面的回暖、日本股市的上漲(日元資產(chǎn)吸引力上升)等因素支撐下,美元兌日元匯價應(yīng)該很難回到去年151上方的位置,甚至145的位置都面臨很大阻力,不過當(dāng)前需要格外關(guān)注美元金融條件變化帶來市場波動。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱