王晉斌2024-03-06 23:32

![]()

王晉斌/文

金融周期尚未顯著下行是美聯(lián)儲(chǔ)還未言降息的重要原因。金融條件放松弱化了緊縮貨幣政策的效果,風(fēng)險(xiǎn)偏好上行以及金融周期的核心變量房?jī)r(jià)上行是導(dǎo)致金融條件放松的重要原因。

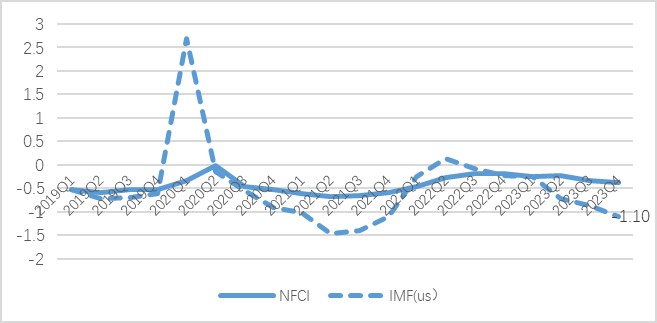

此輪緊縮周期中,美國(guó)是主要發(fā)達(dá)經(jīng)濟(jì)體中加息幅度最大的,達(dá)到525個(gè)BP。以季度值來(lái)看,美聯(lián)儲(chǔ)芝加哥分行的數(shù)據(jù)顯示美國(guó)金融條件指數(shù)在2022年4季度達(dá)到峰值;IMF(WEO,Jan,2024)的數(shù)據(jù)顯示在2022年2季度達(dá)到峰值;兩者的季度數(shù)據(jù)顯示自2023以來(lái)美國(guó)金融條件指數(shù)基本是下行的,說(shuō)明加息并未導(dǎo)致美國(guó)金融條件的收緊,反而在暫停加息后的幾個(gè)月以來(lái)金融條件變得有所寬松(圖1)。從每周的數(shù)據(jù)來(lái)看,美聯(lián)儲(chǔ)芝加哥分行的數(shù)據(jù)也顯示了,自2023年3月底以來(lái)美國(guó)金融條件基本上變得越來(lái)越寬松。

為什么在高利率壓制下,美國(guó)金融條件反而會(huì)變得寬松?除了從美國(guó)加息帶來(lái)全球資本的回流之外(依據(jù)美國(guó)財(cái)政部(TIC)近期公布的數(shù)據(jù),2023年美國(guó)長(zhǎng)短期證券和銀行業(yè)資本凈流入總規(guī)模超過(guò)8400億美元),更需要從美國(guó)經(jīng)濟(jì)內(nèi)部的變化來(lái)觀察。我們認(rèn)為,有以下兩個(gè)方面需要重點(diǎn)關(guān)注。

原因1:美國(guó)金融市場(chǎng)風(fēng)險(xiǎn)偏好上升。

從2024年2月下旬一周的數(shù)據(jù)來(lái)看,NFCI指數(shù)為-0.52,風(fēng)險(xiǎn)指標(biāo)貢獻(xiàn)了-0.23。從2023年3月末開(kāi)始,風(fēng)險(xiǎn)指標(biāo)貢獻(xiàn)一直是增加的,從2023年3月末的-0.04幾乎一直增加到目前的-0.23。市場(chǎng)風(fēng)險(xiǎn)偏好上行重點(diǎn)體現(xiàn)在對(duì)風(fēng)險(xiǎn)資產(chǎn)溢價(jià)補(bǔ)償?shù)南陆怠D碌螦aa公司債券與美國(guó)10年期國(guó)債的風(fēng)險(xiǎn)溢價(jià)從2023年7月美聯(lián)儲(chǔ)暫停加息以來(lái),出現(xiàn)了顯著下降,2023年7月至2024年2月的月度平均風(fēng)險(xiǎn)溢價(jià)只有疫情前2017-2019年月度均值的63.7%,2024年1-2月月度平均風(fēng)險(xiǎn)溢價(jià)也只有2017-2019年月度均值的66.5%。對(duì)比加息期間2022年3月至2023年6月的風(fēng)險(xiǎn)溢價(jià),2024年1-2月月度平均風(fēng)險(xiǎn)溢價(jià)也只有加息期間月度均值的78.4%。從美國(guó)股市來(lái)看,依據(jù)WIND提供的數(shù)據(jù),截止2024年3月4日,標(biāo)普500、納斯達(dá)克和道瓊斯的股息率分別為1.34%、0.71%和1.43%,分別比過(guò)去5年的均值低13.5%、15.5%和14.3%;標(biāo)普500、納斯達(dá)克和道瓊斯的PE(TTM)分別達(dá)到了25.4、41.0和26.2倍,股市風(fēng)險(xiǎn)資產(chǎn)價(jià)格不便宜,也從一個(gè)側(cè)面反映了美國(guó)金融市場(chǎng)投資者風(fēng)險(xiǎn)偏好處于高位。

原因2:金融周期的核心變量居民房?jī)r(jià)上行。

2024上半年的《美聯(lián)儲(chǔ)貨幣政策報(bào)告》顯示,在2020年和2021年固定抵押貸款利率處于歷史低位時(shí),許多家庭購(gòu)買(mǎi)了住房或進(jìn)行了再融資,大多數(shù)未償?shù)盅嘿J款的利率都低于4%(2020至今比例保持在60-70%)。最近幾個(gè)月來(lái)房?jī)r(jià)漲幅放緩,反映了住房市場(chǎng)供求的再平衡,并由于同比漲幅反彈,使得房?jī)r(jià)水平創(chuàng)歷史新高。不同的是,商業(yè)地產(chǎn)價(jià)格出現(xiàn)了顯著下跌。IMF一份研究報(bào)告顯示(Andrea Deghi, et. al, Jan 18, 2024),截止2023年3季度,美國(guó)商業(yè)地產(chǎn)價(jià)格下跌了11%,抹平了前2年的漲幅。根據(jù)抵押貸款銀行家協(xié)會(huì)的數(shù)據(jù),美國(guó)估計(jì)有1.2萬(wàn)億美元的商業(yè)房地產(chǎn)債務(wù)將在未來(lái)兩年到期。其中,約1/4是對(duì)辦公和零售等部門(mén)的貸款,其中大部分由銀行和商業(yè)抵押貸款支持證券持有,近期紐約社區(qū)銀行出現(xiàn)的風(fēng)險(xiǎn)與此相關(guān)。持續(xù)的高利率壓制使得商業(yè)地產(chǎn)價(jià)格下行,但美國(guó)居民住房市場(chǎng)價(jià)格還在上漲。

此外,從消費(fèi)者信貸來(lái)看,2023年美國(guó)消費(fèi)信貸增長(zhǎng)2.4%,循環(huán)信貸和非循環(huán)信貸分別增長(zhǎng)8.4%和0.4%。2023年4季度,消費(fèi)信貸經(jīng)季節(jié)性調(diào)整后的年增長(zhǎng)率還保持在2.6%,但在2023年12月經(jīng)季節(jié)性修訂后的年增速為0.4%,出現(xiàn)了放緩。

整體上看,美國(guó)金融條件的放松使得美國(guó)金融周期并未顯著下行,可能是軟著陸的預(yù)期支撐了投資者風(fēng)險(xiǎn)偏好維持在高位,這也是支撐美國(guó)核心通脹率(PCE)還處在3%左右的基礎(chǔ)因素。從這個(gè)視角看,金融周期尚未顯著下行是美聯(lián)儲(chǔ)還未言降息的重要原因。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車(chē)

購(gòu)物車(chē)