財(cái)聯(lián)社2024-03-22 18:00

![]()

財(cái)聯(lián)社3月22日訊(編輯 楊斌)同業(yè)存單指數(shù)基金憑借其“貨基替代”的賣點(diǎn)一度受到熱捧,去年12月以來,多只同業(yè)存單指數(shù)基金成立,其中不乏爆款“日光”基。但同時(shí),部分同業(yè)存單指數(shù)基金卻經(jīng)歷了規(guī)模的大幅縮水,有昔日發(fā)行規(guī)模百億的基金,最多下降了84億。

基金業(yè)內(nèi)人士指出,債牛之下,同業(yè)存單指數(shù)基金相比其他債券基金賺錢效應(yīng)不足,“貨基替代”的賣點(diǎn)不再有吸引力。一旦營(yíng)銷熱度降低,個(gè)人投資者大量贖回造成基金規(guī)模的巨幅波動(dòng)也就不足為奇了。

規(guī)模最多縮水84億元,部分淪為不足億元的“迷你基”

3月19日,南華同業(yè)存單指數(shù)7天持有基金成立,這是2021年末以來全市場(chǎng)成立的第81只同業(yè)存單指數(shù)基金。

財(cái)聯(lián)社此前報(bào)道過,隨著債市走牛,憑借費(fèi)率優(yōu)惠、持倉(cāng)透明、高性價(jià)比優(yōu)勢(shì),去年指數(shù)債基受到了追捧。尤其是同業(yè)存單指數(shù)基金,2023年12月以來多只同業(yè)存單指數(shù)基金成立,其中不乏爆款“日光”基。

以3月1日成立的華商中證同業(yè)存單AAA指數(shù)7天持有期為例,2月22日,華商基金曾公告,該基金一日大賣52.21億元,超過募集規(guī)模上限50億元,啟動(dòng)比例配售。基金的認(rèn)購(gòu)截止日由原來的3月4日提前至2月20日,僅一天時(shí)間就結(jié)束募集。

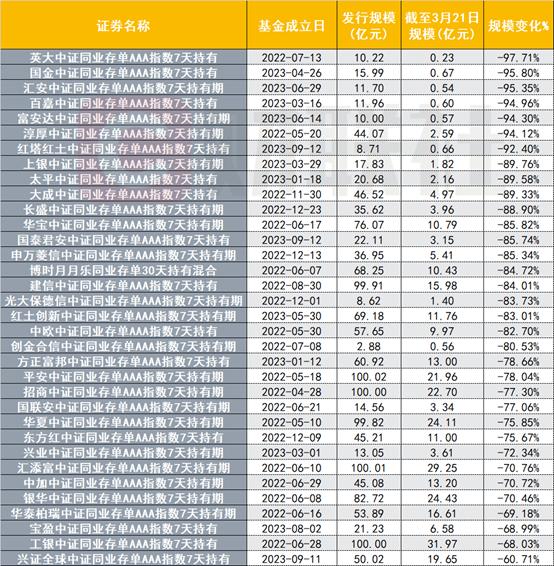

但值得注意的是,部分2022年成立的同業(yè)存單指數(shù)基金,發(fā)行規(guī)模達(dá)百億元,如今卻大幅縮水,規(guī)模最多下降超過80億元。還有部分同業(yè)存單指數(shù)基金,規(guī)模縮水幅度超9成,直接淪為規(guī)模不足1億元的“迷你基”。

如建信中證同業(yè)存單AAA指數(shù)7天持有基金,成立于2022年8月30日,發(fā)行時(shí)規(guī)模99.91億元,最新基金規(guī)模只有15.98億元,規(guī)模縮水了84億。成立于去年6月的匯安中證同業(yè)存單AAA指數(shù)7天持有期、富安達(dá)中證同業(yè)存單AAA指數(shù)7天持有期,最新規(guī)模只有5400萬(wàn)元、5700萬(wàn)元,較發(fā)行規(guī)模降幅超九成。

財(cái)聯(lián)社經(jīng)Choice數(shù)據(jù)查詢,目前證監(jiān)會(huì)還受理了新華基金、信達(dá)澳亞基金、金信基金、中信保城基金、長(zhǎng)江證券(上海)資管的中證同業(yè)存單AAA指數(shù)7天持有期基金的發(fā)行申請(qǐng)。

“貨基替代”的賣點(diǎn)不再,同業(yè)存單指數(shù)基金收益陷低谷

同業(yè)存單基金屬于投資一攬子“同業(yè)存單”資產(chǎn)的被動(dòng)指數(shù)產(chǎn)品,跟蹤的是中證同業(yè)存單AAA指數(shù),采取7天最短持有期限設(shè)計(jì)。以上述華商中證同業(yè)存單AAA指數(shù)為例,該基金采用被動(dòng)式指數(shù)化投資,主要投資于標(biāo)的指數(shù)成份券及備選成份券,具有與標(biāo)的指數(shù)以及標(biāo)的指數(shù)所代表的市場(chǎng)相似的風(fēng)險(xiǎn)收益特征。基金業(yè)績(jī)比較基準(zhǔn)為中證同業(yè)存單AAA指數(shù)收益率*95%+銀行人民幣一年定期存款利率(稅后)*5%。

有基金業(yè)內(nèi)人士向財(cái)聯(lián)社表示,同業(yè)存單指數(shù)基金在推行之初之所以受到歡迎,是因?yàn)槠洹柏浕娲钡男麄鞫ㄎ弧?/p>

同業(yè)存單指數(shù)基金主要投資標(biāo)的是高評(píng)級(jí)銀行存單,此類資產(chǎn)流動(dòng)性好,信用風(fēng)險(xiǎn)低,并且回撤也比較小。在一般市場(chǎng)環(huán)境下,同業(yè)存單指數(shù)基金收益處于貨幣基金和純債類基金之間,可以說是兼顧了貨幣基金類產(chǎn)品的流動(dòng)性也增加了組合在利率下行周期下的整體收益率,很大程度上彌補(bǔ)了貨幣基金收益率不足的缺點(diǎn)。

此外,同業(yè)存單指數(shù)基金投資門檻極低,1元起購(gòu)。該類基金也不收取申購(gòu)費(fèi)和贖回費(fèi),管理費(fèi)、托管費(fèi)等其他費(fèi)用也相對(duì)較低。與貨幣基金的攤余成本法不同,同業(yè)存單指數(shù)基金采用與債券型基金一樣的市值法計(jì)價(jià),會(huì)在每個(gè)交易日晚間更新當(dāng)日凈值。

據(jù)Choice數(shù)據(jù),剔除今年新成立的新基金,全市場(chǎng)同業(yè)存單指數(shù)基金的年化收益率中位數(shù)為2.16%,最高3.85%。而2023年貨幣基金的凈值增長(zhǎng)率中位數(shù)為1.97%,短期純債和中長(zhǎng)期純債基分別為3.32%和3.93%。

但正是由于債市走牛,“同業(yè)存單指數(shù)基金相比其他債券基金賺錢效應(yīng)不足。”上述基金業(yè)內(nèi)人士進(jìn)一步表示。同業(yè)存單指數(shù)基金本質(zhì)屬債券基金,對(duì)貨幣基金的替代效應(yīng)不足以支撐其繼續(xù)吸引更多資金流入。

同業(yè)存單指數(shù)基金流動(dòng)性好,參與申購(gòu)者多為個(gè)人投資者。盡管發(fā)行初期機(jī)構(gòu)的營(yíng)銷手段可以讓部分同業(yè)存單指數(shù)基金獲得追捧,一旦營(yíng)銷熱度降低,賺錢效應(yīng)不足,個(gè)人投資者大量贖回造成基金規(guī)模的巨幅波動(dòng)也就不足為奇了。

另有固收基金經(jīng)理向財(cái)聯(lián)社指出,當(dāng)前同業(yè)存單收益率位置較低,短期同業(yè)存單指數(shù)基金收益難有大幅提升的機(jī)會(huì)。

截至3月22日,3個(gè)月、6個(gè)月、9個(gè)月、1年期AAA同業(yè)存單到期收益率分別為2.11%、2.17%、2.20%、2.25%。

上述固收基金經(jīng)理進(jìn)一步指出,2024年,《商業(yè)銀行資本管理辦法》(簡(jiǎn)稱“資本新規(guī)”)正式實(shí)施,銀行自營(yíng)資金持有3個(gè)月以上同業(yè)存單風(fēng)險(xiǎn)權(quán)重將由25%上調(diào)至40%。且對(duì)于商業(yè)銀行實(shí)施“穿透法”計(jì)量的公募基金,資本新規(guī)之下其投資偏好與銀行自營(yíng)直投是一致的。受此影響,同業(yè)存單指數(shù)基金的收益吸引力還會(huì)降低。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車