時(shí)代商學(xué)院2024-05-16 22:11

![]()

本文來(lái)源:時(shí)代商學(xué)院 作者:陸海

來(lái)源 | 時(shí)代商學(xué)院

作者 | 陸海

編輯 | 李乾韜

上交所官網(wǎng)顯示,2024年2月1日,浙江力聚熱能裝備股份有限公司(下稱“力聚熱能”)IPO審核狀態(tài)變更為注冊(cè)生效,不過(guò)發(fā)行批文落款日期是2023年11月17日,迄今已過(guò)半年,力聚熱能仍未發(fā)行。

時(shí)代商學(xué)院發(fā)現(xiàn),2020—2023年上半年(下稱“報(bào)告期”),力聚熱能增收不增利、毛利率大幅下滑;另外,力聚熱能流動(dòng)性較為充裕,卻在大手筆分紅后擬募資補(bǔ)流。

4月28日、5月16日,就增收不增利、毛利率下滑且幅度大于同行、大手筆分紅逼近監(jiān)管紅線等問(wèn)題,時(shí)代商學(xué)院向力聚熱能董秘辦公室分別發(fā)函致電詢問(wèn)。截至發(fā)稿,該公司仍未作回復(fù)。

主營(yíng)產(chǎn)品國(guó)內(nèi)市占率第一

招股書(shū)顯示,力聚熱能的主營(yíng)業(yè)務(wù)為熱水鍋爐與蒸汽鍋爐,屬于工業(yè)鍋爐行業(yè),產(chǎn)品用于供應(yīng)采暖、生活用水及供應(yīng)工業(yè)生產(chǎn)所需的蒸汽。其中,熱水鍋爐是其第一大主營(yíng)產(chǎn)品,報(bào)告期各期,熱水鍋爐的銷(xiāo)售收入占其主營(yíng)收入的比例分別為74.12%、72.55%、76.17%、61.61%。

招股書(shū)稱,根據(jù)中國(guó)電器工業(yè)協(xié)會(huì)工業(yè)鍋爐分會(huì)出具的證明,2020—2022年,力聚熱能在熱水鍋爐細(xì)分領(lǐng)域的市場(chǎng)占有率及排名位居第一。

截至2023年6月30日,力聚熱能已取得境內(nèi)發(fā)明專(zhuān)利10項(xiàng)、境外發(fā)明專(zhuān)利3項(xiàng),實(shí)用新型專(zhuān)利78項(xiàng)、外觀設(shè)計(jì)專(zhuān)利1項(xiàng)、浙江省裝備制造業(yè)重點(diǎn)領(lǐng)域首臺(tái)(套)產(chǎn)品3項(xiàng)。

其中,最具競(jìng)爭(zhēng)力的自主核心技術(shù)為水冷預(yù)混燃燒技術(shù)。招股書(shū)顯示,根據(jù)浙江省科技評(píng)估和成果轉(zhuǎn)化中心出具的鑒定意見(jiàn),力聚熱能運(yùn)用該技術(shù)研發(fā)的燃?xì)忮仩t中多項(xiàng)裝置與結(jié)構(gòu)均為國(guó)內(nèi)外首創(chuàng),并且首次實(shí)現(xiàn)單模塊35MW(兆瓦)燃?xì)忮仩t的安全使用,打破了國(guó)外壟斷,填補(bǔ)了國(guó)內(nèi)空白。

盈利能力下滑,行業(yè)競(jìng)爭(zhēng)加劇

雖然力聚熱能已經(jīng)成為熱水鍋爐細(xì)分領(lǐng)域的龍頭,但是其業(yè)績(jī)表現(xiàn)卻不盡人意。

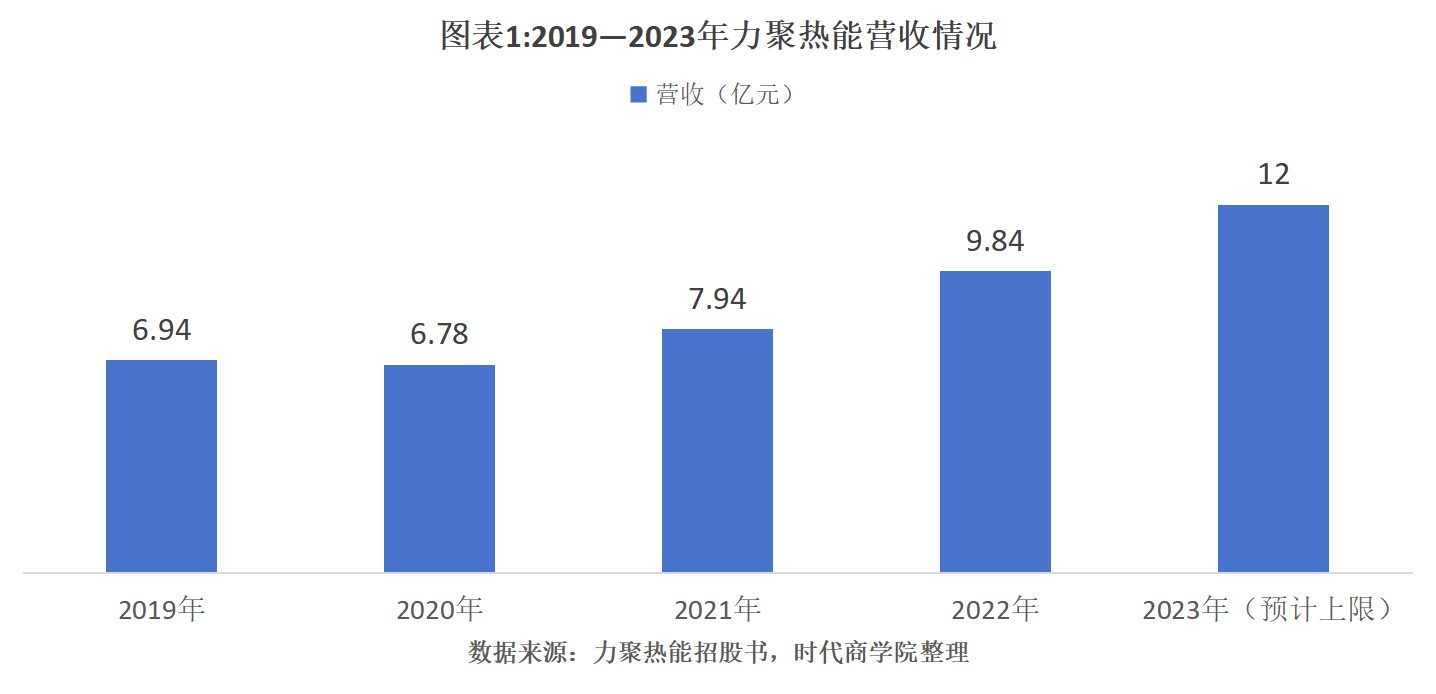

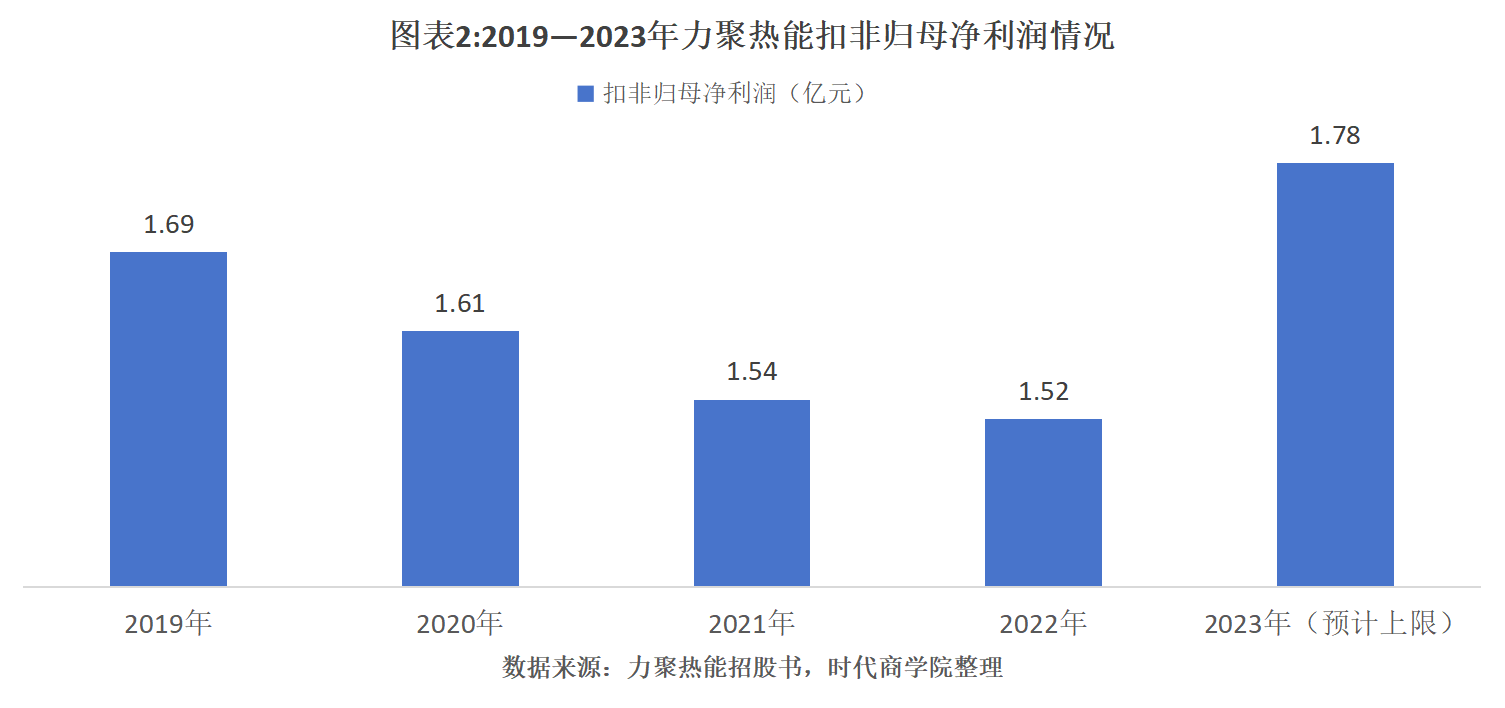

2020—2022年,力聚熱能出現(xiàn)增收不增利的問(wèn)題。

招股書(shū)顯示,2020—2022年,力聚熱能的營(yíng)收分別為6.78億元、7.94億元、9.84億元,扣非歸母凈利潤(rùn)分別為1.61億元、1.54億元、1.52億元。由此計(jì)算,2021—2022年,力聚熱能營(yíng)收同比增速分別為17.11%、23.93%,扣非歸母凈利潤(rùn)同比增速分別為-4.35%、-1.30%。

2023年1—9月,力聚熱能營(yíng)收和扣非歸母凈利潤(rùn)雙降。其中,營(yíng)收為5.07億元,同比下降7.36%;扣非歸母凈利潤(rùn)為4401.28 萬(wàn)元,同比下降 3.88%。而經(jīng)力聚熱能初步測(cè)算,預(yù)計(jì)2023年?duì)I收為9.50億~12億元,同比增速為-3.44%~21.97%;扣非歸母凈利潤(rùn)為1.37億~1.78億元,同比增速為-9.98%~16.96%,全年?duì)I收和凈利潤(rùn)或延續(xù)同比下降趨勢(shì)。

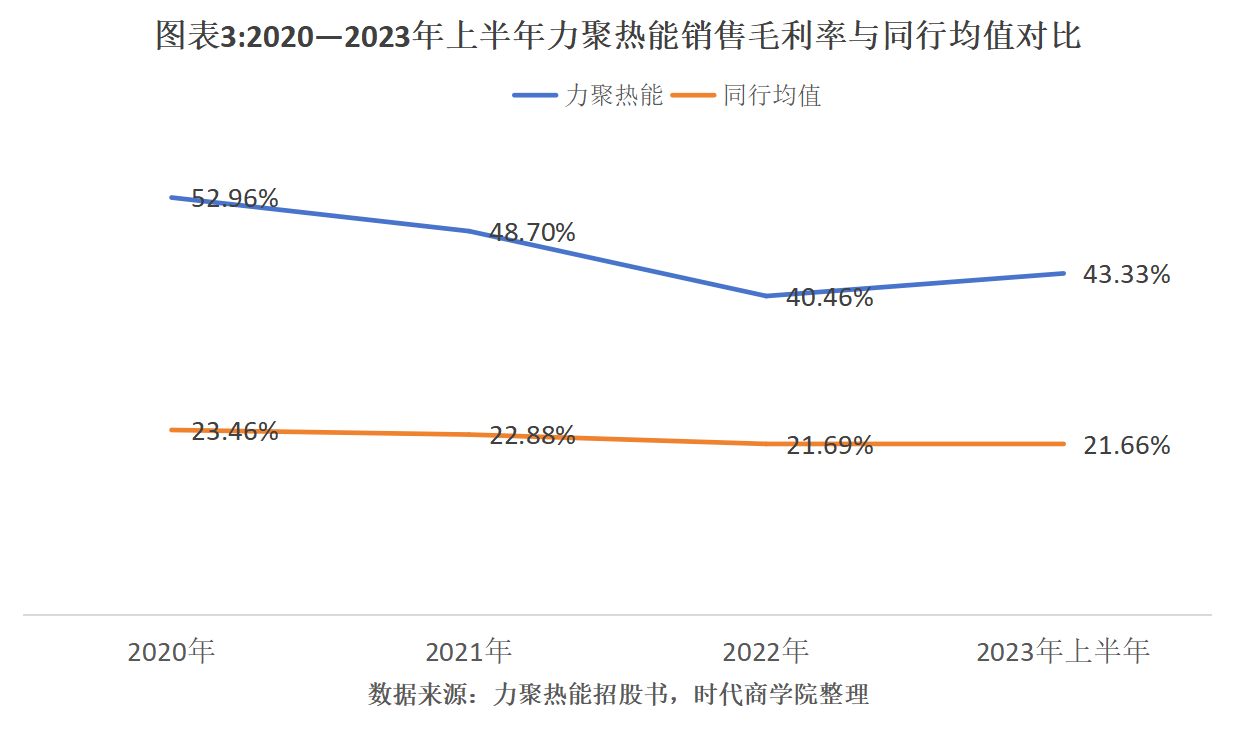

跟同行相比,報(bào)告期內(nèi)力聚熱能的毛利率降幅更大。

招股書(shū)顯示,報(bào)告期各期,力聚熱能的銷(xiāo)售毛利率分別為52.96%、48.70%、40.46%、43.33%,其間毛利率共下滑9.63個(gè)百分點(diǎn);同期,可比公司銷(xiāo)售毛利率均值分別為23.46%、22.88%、21.69%、21.66%,其間毛利率僅下降1.8個(gè)百分點(diǎn),基本保持平穩(wěn)。

毛利率大幅下滑或與行業(yè)競(jìng)爭(zhēng)加劇有關(guān)。

尚普咨詢集團(tuán)在2023年10月7日發(fā)布的分析報(bào)告中稱,中國(guó)工業(yè)鍋爐行業(yè)的集中度較低,競(jìng)爭(zhēng)激烈,市場(chǎng)分散。根據(jù)尚普咨詢的數(shù)據(jù),2022年中國(guó)工業(yè)鍋爐行業(yè)前十大企業(yè)的市場(chǎng)份額合計(jì)僅為23.5%,其中排名第一的哈爾濱電力設(shè)備集團(tuán)有限公司的市場(chǎng)份額僅為4.5%。

力聚熱能也在招股書(shū)中表示,報(bào)告期內(nèi)毛利率下降的一個(gè)原因是公司蒸汽鍋爐的主要競(jìng)爭(zhēng)對(duì)手采取了降價(jià)銷(xiāo)售策略以鞏固市場(chǎng)份額,公司面臨的市場(chǎng)競(jìng)爭(zhēng)加大,因此采取了更為靈活的定價(jià)策略。

大手筆分紅后擬募資補(bǔ)流

除了盈利能力下滑之外,力聚熱能報(bào)告期內(nèi)還曾大手筆分紅。

招股書(shū)顯示,2020—2022年,力聚熱能年度分紅金額分別為7000萬(wàn)元、2.05億元、0元,三年累計(jì)分紅金額達(dá)到2.75億元。同期,凈利潤(rùn)分別為1.84億元、1.82億元、1.64億元,三年凈利潤(rùn)合計(jì)5.30億元,同期分紅金額占凈利潤(rùn)總額的比例高達(dá)51.89%。另外,力聚熱能此次IPO擬募資15.36億元,其中2億元用于補(bǔ)充流動(dòng)資金,占比為13.02%。

需注意的是,今年4月12日,滬、深交易所表示,初步考慮“清倉(cāng)式分紅”的量化指標(biāo)之一為“報(bào)告期三年累計(jì)分紅金額占同期凈利潤(rùn)比例超過(guò)50%且累計(jì)分紅金額超過(guò)3億元,同時(shí)募集資金中補(bǔ)流和還貸合計(jì)比例高于20%的,將不允許其發(fā)行上市”。可見(jiàn),力聚熱能先分紅后募資補(bǔ)流的金額均已逼近監(jiān)管新“紅線”。

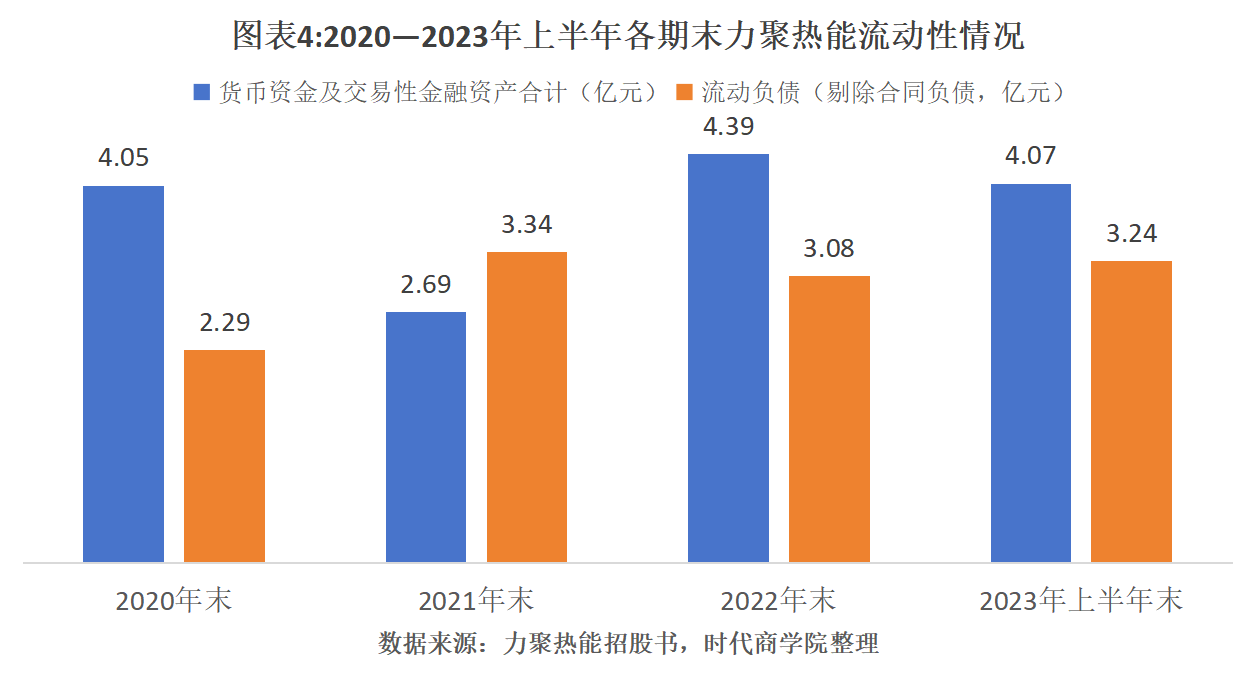

另外,時(shí)代商學(xué)院發(fā)現(xiàn),力聚熱能的流動(dòng)性較為充裕,募資補(bǔ)流的必要性存疑。

招股書(shū)顯示,報(bào)告期各期末,力聚熱能的貨幣資金及交易性金融資產(chǎn)合計(jì)分別為4.05億元、2.69億元、4.39億元、4.07億元;流動(dòng)負(fù)債分別為6.75億元、9.53億元、10.87億元、11.51億元,不過(guò)其中合同負(fù)債占比約七成。剔除合同負(fù)債后,力聚熱能的流動(dòng)負(fù)債分別為2.29億元、3.34億元、3.08億元、3.24億元。除了2021年末之外,其他各期末流動(dòng)負(fù)債(剔除合同負(fù)債)均低于同期貨幣資金及交易性金融資產(chǎn)合計(jì)金額。

(全文1836字)

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車(chē)

購(gòu)物車(chē)