今日投資2011-07-22 12:11

![]()

7月15日,證券行業(yè)協(xié)會公布2011年上半年證券公司全行業(yè)經(jīng)營數(shù)據(jù),109家證券公司上半年實現(xiàn)營業(yè)收入751.02億元,凈利潤260.54億元,分別同比增長3%、-11%。投資收益推動上半年行業(yè)收入同比增長,但成本提升導(dǎo)致行業(yè)業(yè)績下降。

其中,上市券商經(jīng)營數(shù)據(jù)優(yōu)于行業(yè)表現(xiàn)。根據(jù)15 家上市券商披露的前6 個月經(jīng)營數(shù)據(jù)進(jìn)行測算,預(yù)計合并口徑下綜合收益總額同比增幅為37%, 凈利潤總額同比增幅為12%,均好于全行業(yè)凈利潤總額-11%的同比下滑。

下半年較上半年應(yīng)更好。雖然與去年同期相比,下半年行業(yè)業(yè)績同比壓力較大,但環(huán)比有望提升。多位證券行業(yè)分析師判斷,行業(yè)下半年所處的市場環(huán)境、政策環(huán)境要好于上半年,尤其是 3季度將面臨融資融券等創(chuàng)新業(yè)務(wù)全面松綁的政策拐點期,證券行業(yè)業(yè)績環(huán)比增長可期。

3季度是新業(yè)務(wù)松綁的關(guān)鍵時間窗口,在直投業(yè)務(wù)已轉(zhuǎn)為常規(guī)業(yè)務(wù)后,資產(chǎn)管理備案制也呼之欲出。而誰將成為下一個常規(guī)業(yè)務(wù)?無疑是融資融券,目前融資融券常規(guī)化已無技術(shù)障礙,何時松綁取決于監(jiān)管層對市場態(tài)度及市場形勢的判斷。同時,隨著時間的推移,新三板擴(kuò)容等也越來越近了。

因此國泰君安分析師梁靜指出,3季度證券股的投資機(jī)會主要在于股指反彈或新業(yè)務(wù)啟動。交易量持續(xù)恢復(fù)、創(chuàng)新業(yè)務(wù)漸次放松,都將推動行業(yè)業(yè)績增長和投資價值提升。目前交易量剛剛恢復(fù)到今年以來的正常水平,盡管能否繼續(xù)放大尚難以判斷,但維持目前的水平應(yīng)可以期待,這足已能夠支撐目前的估值。

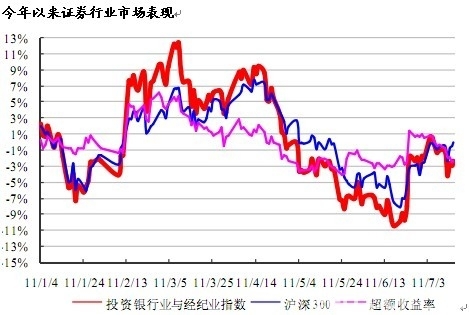

6月中下旬以來,隨著市場熱度上升,換手率和成交量得以提升,證券行業(yè)出現(xiàn)一定幅度的升幅。6月20日至7月8日,證券行業(yè)上漲9.81%跑贏大盤,同期滬深300上漲7.5%。由于反彈以來的價升量漲趨勢終止,日均交易額環(huán)比回落6%,上周(7月11-15日)券商行業(yè)下跌 1.35%,參股券商下跌 0.22%,弱于大盤。下面我們來看一看證券行業(yè)最牛分析師的觀點。

誰是證券行業(yè)最牛分析師?

中信建投 魏 濤(三顆星):天眼最牛分析師實時排名(證券經(jīng)紀(jì))第10名

券商正逐步走出周期低點

盈利模式持續(xù)改善。從國際成熟資本市場發(fā)展歷程來看,經(jīng)紀(jì)業(yè)務(wù)收入貢獻(xiàn)率下降是證券業(yè)發(fā)展趨勢。在這個盈利模式改善的過程中,我國上市券商的發(fā)展步伐快于行業(yè)水平。盈利結(jié)構(gòu)逐漸向國際典型投行靠攏,投行業(yè)務(wù)占比已經(jīng)接近國際水平,同時在經(jīng)紀(jì)業(yè)務(wù)下滑過程中充當(dāng)了維持利潤的主生力軍。

經(jīng)紀(jì)業(yè)務(wù):傭金率將企穩(wěn),通道化向服務(wù)增值化轉(zhuǎn)變在與成熟市場的降傭階段對比下,我們判斷券商在經(jīng)歷了2009年以來的傭金率急降之后,下調(diào)空間有限,調(diào)整時間或提速完成;同時,客觀降傭壓力減小與主觀降傭動機(jī)的化解均對經(jīng)紀(jì)業(yè)務(wù)傭金率或釋放壓力或給予支撐,突出利好上市券商;此外,外圍政策給力,傭金率企穩(wěn)值得期待。市場份額趨勢顯示,傭金戰(zhàn)的份額勝者主要得益于服務(wù)與管理優(yōu)勢。

從行業(yè)間層面看,輕型營業(yè)部的設(shè)立利于提升連鎖經(jīng)營的運作能力與服務(wù)網(wǎng)絡(luò)擴(kuò)張,降低券商經(jīng)紀(jì)業(yè)務(wù)推介及客戶資源等對銀行的依賴。從行業(yè)內(nèi)來看,輕型營業(yè)部體顯出監(jiān)管層對行業(yè)下社區(qū)、下鄉(xiāng)的網(wǎng)點下沉構(gòu)建思想,旨在鋪路擴(kuò)容,結(jié)構(gòu)上利好綜合服務(wù)能力較強(qiáng)但網(wǎng)點較少的大型券商。

股票交易換手率已創(chuàng)近年新低,經(jīng)紀(jì)業(yè)務(wù)交易量下降可能性不大;從開年25周以來的滬深兩市成交額來看,近16周交易額完成均好于去年同期,超越幅度在5-15%之間。

直投業(yè)務(wù)步入收獲期,有望改善券商盈利周期。券商直投將進(jìn)入穩(wěn)定獲利期,其中已經(jīng)上市項目62單,中信證券11單、海通證券12單、廣發(fā)證券7單、華泰及光大證券各1單。今年,中信證券解禁2單,預(yù)計收益12.97億元;海通證券解禁7單,預(yù)計收益10.73億元;廣發(fā)證券解禁項目3單,預(yù)計收益1.48億元。光大證券及華泰證券直投業(yè)績于明年開始釋放。

制度創(chuàng)新拓展券商發(fā)展空間。新三板、國際板及轉(zhuǎn)融通制度創(chuàng)新提速,有望觸發(fā)下半年券商行情。整體看,新三板突出利好公司覆蓋面較廣,既有投行實力突出的大型券商也有具備地域優(yōu)勢的區(qū)域券商,如中信、長江、西南及國金證券等;國際板則突出利好大型券商,如中信、海通證券;轉(zhuǎn)融通放開則突出利好經(jīng)紀(jì)業(yè)務(wù)份額較大的、彈性較高的券商,如華泰、中信、光大及招商證券。

投資建議。證券業(yè)盈利模式持續(xù)改善,經(jīng)紀(jì)業(yè)務(wù)走勢好于預(yù)期,直投進(jìn)入收獲期,助力券商走出周期低點;新三板、國際板及轉(zhuǎn)融通提速,我們看好行業(yè)發(fā)展;同時行業(yè)估值處于歷史地位,大型券商估值優(yōu)勢更加凸顯,配置安全邊際較高;近期,市場活躍度提升,交易額有望創(chuàng)新高,券商股作為高β行業(yè)或存在交易機(jī)會。基于以上判斷,我們維持行業(yè)增持評級,重點推薦中信證券及華泰證券,中小券商中宏源、東北證券值得關(guān)注。

多項業(yè)務(wù)行業(yè)領(lǐng)先,實力超群。中信證券經(jīng)紀(jì)業(yè)務(wù)發(fā)力明顯,股基權(quán)交易市場份額今年3月份以來連續(xù)4個月穩(wěn)步攀升,累計增長0.62個百分點,市場份額達(dá)到5.91%;并且在6月份開始再次超越華泰系證券5.52%的份額,于出讓中信建投股權(quán)后再次重登上市券商經(jīng)紀(jì)業(yè)務(wù)龍頭之座。公司集合理財產(chǎn)品市場凈值居各券商之首。同時,公司直投業(yè)務(wù)今年已解禁項目昊華能源將逐步釋放投資收益,年底天順風(fēng)能也將迎來解禁。此外,H股發(fā)行穩(wěn)步推進(jìn),國際化布局速度明顯好于行業(yè)。

券商業(yè)績的驅(qū)動因素的市場因素(成交量和指數(shù)變動)與非市場因素中,后者有較確定的企穩(wěn)增長跡象。首先是傭金率已經(jīng)基本企穩(wěn),最壞時期已經(jīng)度過;其次是直投逐步進(jìn)入收獲期,特別是中信證券已經(jīng)進(jìn)入收益期,開始發(fā)揮平滑盈利周期的作用。綜上,非市場的驅(qū)動因素趨于好轉(zhuǎn),市場因素跟隨策略看好4季度的行情,維持對2011年下半年的券商股的增持評級。

中信證券發(fā)布中期業(yè)績預(yù)告,上半年實現(xiàn)凈利潤29.7億元,合EPS0.3元。同比增長 13%。目前中信證券股價隱含的2011年日均股票交易額僅為1300億元,估值優(yōu)勢明顯。鑒于公司在證券行業(yè)中的領(lǐng)先地位,H股有望獲得溢價發(fā)行。公司直接投資業(yè)務(wù)已經(jīng)進(jìn)入穩(wěn)定增長期,對業(yè)績貢獻(xiàn)度將明顯提升。作為AA級證券公司,公司將會首先創(chuàng)新業(yè)務(wù)實質(zhì)性進(jìn)展中獲益,重申對中信證券的“推薦”評級。

宏源證券(000562):企債承銷進(jìn)步快

宏源證券中報業(yè)績預(yù)告顯示,上半年公司實現(xiàn)營業(yè)收入15.6億元、凈利潤6.1億元,同比分別減少9%和16%。對應(yīng)EPS0.42元、期末BPS5.10元,ROE8.26%。經(jīng)紀(jì)傭金同比基數(shù)高是導(dǎo)致業(yè)績同比下滑的主要原因。由于全年同比基數(shù)逐步降低、同時傭金率自律監(jiān)管不會放松,下半年傭金率壓力要顯著小于上半年。

企業(yè)債承銷進(jìn)步顯著,上半年共承銷企業(yè)債125億元、僅次于中銀國際;企業(yè)債券合計140億元、份額6.3%,居第3位。權(quán)益家數(shù)9.3家。股票承銷額30億元、份額1.1%,居第27位。債券承銷突飛猛進(jìn)意味著公司在優(yōu)化激勵、培育團(tuán)隊、提升銷售能力等上的努力已顯成效。

自營業(yè)務(wù)由于去年表現(xiàn)較好,同樣面臨高基數(shù)問題,而今年市場波動也帶來不確定性。但包括富龍熱電/新華聯(lián)/太原重工/新大洲/豫園商城等公司可供出售金融資產(chǎn)儲備了約3.44億元,可兌現(xiàn)約2億元。

公司今年2月份啟動增發(fā),目前市價較增發(fā)底價高12%。增發(fā)短期會攤薄業(yè)績,但對未來發(fā)展有根本推動。大股東參與也確保增發(fā)成功。

在(日均交易額/上證綜指)為(2500億元/3000點)假設(shè)下,不考慮增發(fā),微調(diào)2011-13年EPS為0.93/1.07/1.21元、對應(yīng)增速5%/15%/13%,2011年動態(tài)PE18倍。新業(yè)務(wù)的發(fā)展是未來業(yè)績上升主動力。維持增持評級和20.6元目標(biāo)價。

說明:

天眼分析師實時排名:今日投資在國內(nèi)首創(chuàng)分析師客觀評價體系,從收益獲取能力、盈利預(yù)測準(zhǔn)確度兩個角度出發(fā),兼顧短期(近三個月)、中期(近六個月)、長期(近一年)三個時間段,采取定量方式對分析師進(jìn)行實時跟蹤評價。所有的分析師排名統(tǒng)計數(shù)據(jù),均取自今日投資采集于分析師研究報告的盈利預(yù)測及投資評級。“天眼分析師實時排名”每天更新,詳細(xì)排名情況和分析師最新研究成果發(fā)布于今日投資“在線分析師”網(wǎng)站(www.investoday.com.cn)和經(jīng)濟(jì)觀察網(wǎng) (baihangdp.com)。

分析師星級:評定依據(jù)為投資評級收益得分和盈利預(yù)測準(zhǔn)確度得分。計算中,投資評級的收益得分權(quán)重為2/3,盈利預(yù)測準(zhǔn)確性得分權(quán)重為1/3。得分最高的分析師評定為5星級,以此類推,得分最低的分析師評定為1星級。分析師星級在每年的分析師年度評選時更新,并保持一年不變。

京公網(wǎng)安備 11010802028547號