今日投資2011-07-27 09:50

![]()

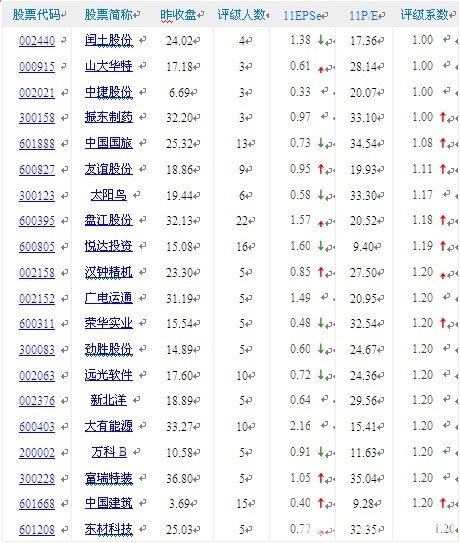

說明:1.以上數(shù)據(jù)為今日投資財(cái)經(jīng)資訊有限公司(www.investoday.com.cn)對(duì)國內(nèi)近百家主流研究機(jī)構(gòu)4000余名分析師的盈利預(yù)測(cè)和投資評(píng)級(jí)數(shù)據(jù)進(jìn)行整理提供。2.評(píng)級(jí)系數(shù):1.00~1.09強(qiáng)力買入;1.10~2.09買入;2.10~3.09觀望;3.10~4.09適度減持;4.10~5.00賣出。

今日投資財(cái)經(jīng)資訊有限公司通過對(duì)投資評(píng)級(jí)最高的股票進(jìn)行統(tǒng)計(jì)分析,當(dāng)前投資評(píng)級(jí)最高的股票有4只,綜合評(píng)級(jí)系數(shù)為1.00,它們是閏土股份、山大華特、中捷股份和振東制藥。當(dāng)前投資評(píng)級(jí)排名前20只股票的行業(yè)分布比較分散,其中機(jī)械制造類股票3只;醫(yī)藥、計(jì)算機(jī)硬件與設(shè)備類股票各2只;其余13只個(gè)股分散于化工品等12個(gè)行業(yè)中。油價(jià)震蕩上行,石化鏈產(chǎn)品價(jià)格普漲。現(xiàn)就化工板塊做簡要分析。

上周國際原油走勢(shì)呈V字走勢(shì),雖然歐債擔(dān)憂復(fù)燃推動(dòng)了原油價(jià)格的下滑,不過,隨后美國的經(jīng)濟(jì)利好數(shù)據(jù)和原油庫存的大幅下降,再度推高原油價(jià)格,周五油價(jià)達(dá)99.87美元/桶,為6月9日來收盤高點(diǎn)。油價(jià)上漲帶動(dòng)化工品價(jià)格上漲,數(shù)據(jù)顯示,在187種有效數(shù)據(jù)中,上漲產(chǎn)品數(shù)量為71種(環(huán)氧氯丙烷、己二酸、苯酚等),下跌產(chǎn)品數(shù)量為35種(棉短絨、液氯、棉花、燒堿等)。

長城證券分析師耿諾表示,目前原油市場(chǎng)仍然有較多利空因素存在,在美國經(jīng)濟(jì)復(fù)蘇不力,歐洲債務(wù)危機(jī)形勢(shì)嚴(yán)峻,新興市場(chǎng)收緊銀根,美元指數(shù)歷史低位等多重利空因素打壓下,國際油價(jià)繼續(xù)上沖動(dòng)力不足。預(yù)計(jì)近期國際油價(jià)將繼續(xù)在95-100美元/桶區(qū)間內(nèi)寬幅震蕩。

化工行業(yè)從基本面來看,需求釋放仍然是行業(yè)的隱憂。目前是行業(yè)傳統(tǒng)上的淡季,下游眾多中小企業(yè)面臨上游原料的高價(jià)、資金鏈的緊張、人力成本的上升等多種因素,無疑都抑制了下游需求釋放。目前產(chǎn)品價(jià)格大面積反彈看似到來,但價(jià)格上漲能否持續(xù)仍然需要需求上的配合,因此行業(yè)基本面是否有根本性好轉(zhuǎn),仍需觀察。

耿諾建議,近期關(guān)注業(yè)績比較有確定性的行業(yè)龍頭,以及成長比較明確的個(gè)股。前者建議關(guān)注的個(gè)股包括染料龍頭閏土股份、浙江龍盛,氯堿和化肥龍頭湖北宜化,MDI龍頭煙臺(tái)萬華;后者建議關(guān)注的個(gè)股包括康得新、天晟新材。

閏土股份(002440):穩(wěn)健型的染料龍頭。公司是業(yè)績較為穩(wěn)定和增長較為明確的穩(wěn)健型投資標(biāo)的,此外公司還手握 6-7 億元的超募資金,該資金投向是值得關(guān)注的焦點(diǎn)。預(yù)計(jì)公司2011 至2013年業(yè)績分別為1.31元、1.53元和1.98元,當(dāng)前股價(jià)對(duì)應(yīng)市盈率分別為18倍、15倍和12倍,給予公司“推薦”評(píng)級(jí)。

浙江龍盛(600352):多元化化工龍頭。公司是國內(nèi)最大的染料企業(yè),在國內(nèi)擁有絕對(duì)的行業(yè)話語權(quán),而染料業(yè)務(wù)的海外擴(kuò)張,有利于公司利用高端產(chǎn)品儲(chǔ)備優(yōu)勢(shì)和海外公司經(jīng)銷渠道優(yōu)勢(shì),加速染料業(yè)務(wù)從

中低端向高端的轉(zhuǎn)型,破解染料業(yè)務(wù)在國內(nèi)發(fā)展的瓶頸,打開國際高端市場(chǎng)的增長空間。同時(shí),公司逐步加大中間體業(yè)務(wù)的研發(fā)和技術(shù)投入,做大做強(qiáng)芳香胺全產(chǎn)業(yè)鏈,從染料中間體向染料、醫(yī)藥、農(nóng)藥中間體業(yè)務(wù)拓展,醫(yī)藥農(nóng)藥行業(yè)的高速發(fā)展和廣闊空間將帶動(dòng)公司中間體業(yè)務(wù)的高盈利高成長特質(zhì)得以長期維持。此外,公司還加大在減水劑、多聚甲醛、玻璃纖維繩等多個(gè)領(lǐng)域的探索,尋找新的盈利增長點(diǎn)。預(yù)計(jì)2011至2013年業(yè)績分別為0.78元、1.10元和1.32元,當(dāng)前股價(jià)對(duì)應(yīng)PE分別為12倍、8倍和7倍,給予公司“推薦”評(píng)級(jí)。

京公網(wǎng)安備 11010802028547號(hào)