今日投資2011-08-09 11:03

![]()

弱市中食品飲料表現(xiàn)搶眼

時(shí)值今日,三季度已過(guò)去三分之一,對(duì)比券商研究所的中報(bào)預(yù)期,目前來(lái)看通脹回落時(shí)間低于此前預(yù)期,同時(shí)資金面緊張狀況和動(dòng)車事故發(fā)生對(duì)市場(chǎng)的負(fù)面沖擊也超出了此前預(yù)期。眼前A 股市場(chǎng)可謂“陰云籠罩”(本周A股市場(chǎng)再下一城,上證指數(shù)下跌2.79%):

1)政策再次加碼可能性增加:控通脹政策上,不排除近期貨幣政策再次收緊的可能;控房?jī)r(jià)政策上,截至目前限購(gòu)城市名單遲遲沒有公布,使得“限購(gòu)”擴(kuò)大的影響力無(wú)法評(píng)估;2)通脹擔(dān)憂未消,投資減速隱憂又現(xiàn):未來(lái)的房地產(chǎn)投資可能減速;而動(dòng)車事故的發(fā)生以及鐵道部債券的流標(biāo)使得全年投資計(jì)劃放慢的可能性變大。3)債務(wù)陰云揮之不去,全球經(jīng)濟(jì)可能重新陷入衰退的擔(dān)心升溫。

弱市中,尋找確定性增長(zhǎng)就成為投資者的最重要的選擇之一,因?yàn)樽钅軌蛑苯幼C明股票價(jià)值的指標(biāo)是業(yè)績(jī)。食品飲料行業(yè)因業(yè)績(jī)?cè)鲩L(zhǎng)確定走進(jìn)了投資者的視野。回顧7月份行業(yè)的市場(chǎng)表現(xiàn),食品飲料指數(shù)上漲8.2%,滬深300當(dāng)月下跌2.4%,食品飲料跑贏滬深300約10.6個(gè)百分點(diǎn)。市場(chǎng)弱、食品飲料強(qiáng)的格局非常明顯。其中尤以高端白酒表現(xiàn)搶眼,已連續(xù)5個(gè)月取得正的絕對(duì)收益。本周(8月份第1周)食品飲料繼續(xù)跑贏大盤。

截止目前,食品飲料PE(TTM)高出滬深300指數(shù)189%,較3年移動(dòng)均值溢價(jià)37%,逼近歷史高位,在5月小幅上升基礎(chǔ)上估值再次加速上升。分子行業(yè)看(2012年預(yù)期PE),肉制品和高端白酒仍處于市場(chǎng)中游,其余子行業(yè)PE則普遍處于市場(chǎng)上游,但PE值仍處于合理水平,展望2012年,食品飲料龍頭公司PE普遍在20-25倍。

展望未來(lái),由于食品飲料板塊與人們?nèi)粘I钕⑾⑾嚓P(guān),將持續(xù)受益于人們消費(fèi)水平的提升與消費(fèi)結(jié)構(gòu)升級(jí),板塊增長(zhǎng)的確定性較強(qiáng),行業(yè)有望維持高水平增長(zhǎng)。下半年隨著中秋、國(guó)慶消費(fèi)旺季的漸次到來(lái),食品飲料行業(yè)的后續(xù)表現(xiàn)繼續(xù)值得期待。尤其歷年8、9 兩月成為 A 股市場(chǎng)白酒板塊傳統(tǒng)表現(xiàn)季。下面讓我們來(lái)聽一聽食品飲料行業(yè)最牛分析師的具體分析。

誰(shuí)是食品飲料行業(yè)最牛分析師?

最牛分析師的最新觀點(diǎn)

平安證券 文 獻(xiàn)(四顆星):天眼最牛分析師實(shí)時(shí)排名(食品飲料)第3名

高超配比例背景下把握三類機(jī)會(huì)

食品飲料2Q11超配10個(gè)點(diǎn)以上基金數(shù)量季環(huán)比增約50%。至二季度末,基金超配比例回升至4.1%,仍低于3Q10的4.8%。但值得注意的是,超配比例高于10個(gè)點(diǎn)的基金數(shù)量達(dá)到121只,較1Q11增長(zhǎng)約50%,也超過(guò)了3Q10的102只。對(duì)比滬深300疲軟走勢(shì),基金抱團(tuán)食品飲料取暖很明顯。

食品飲料與滬深300凈利增速差迅速擴(kuò)大,推動(dòng)超配比例上升。1Q11,食品飲料(滬深300成分)凈利增速達(dá)到38%,同期滬深300(不含銀行、食品飲料和數(shù)據(jù)不全公司)凈利增速僅13.8%。展望2011年,食品飲料預(yù)期凈利增速領(lǐng)先滬深300近20個(gè)百分點(diǎn),且滬深300全年預(yù)期凈利增速較1Q11實(shí)際值高近一倍。正是由于滬深300凈利增速自4Q09以來(lái)持續(xù)下滑,而食品飲料凈利增速在3Q10小幅回落后持續(xù)上揚(yáng),推動(dòng)了基金再次提高食品飲料倉(cāng)位比例。

估值差和預(yù)期凈利增速差處于高位決定食品飲料“快牛”難,但食品飲料高倉(cāng)位仍將延續(xù)。從二季度開始,食品飲料估值開始上升,與滬深300的差距也明顯拉大,這可能緣自凈利增長(zhǎng)兌現(xiàn),或者說(shuō)“時(shí)間價(jià)值”。但由于食品飲料和滬深300兩者估值差已較大,同時(shí)2011年預(yù)期凈利增速差已高達(dá)20個(gè)百分點(diǎn),而2012年僅約10個(gè)百分點(diǎn),故食品飲料連續(xù)快速上漲較難,倉(cāng)位高企也容易引發(fā)調(diào)整的預(yù)期,投資者需緊密跟蹤政策、經(jīng)濟(jì)變化可能導(dǎo)致的凈利增速差變化,這有可能觸發(fā)大幅度的倉(cāng)位調(diào)整。當(dāng)然,目前來(lái)看,食品飲料龍頭公司2012年P(guān)E普遍在20-25倍,仍算合理,在市場(chǎng)整體凈利增速出現(xiàn)回升苗頭之前,食品飲料高倉(cāng)位情況仍會(huì)延續(xù)。

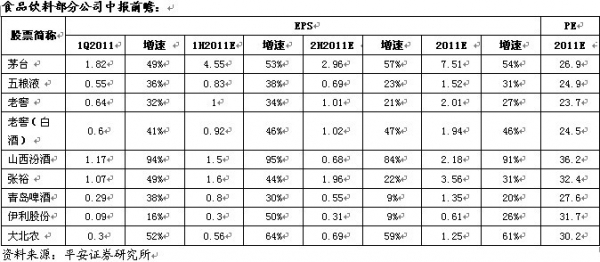

食品飲料八月策略—高超配比例背景下把握三類機(jī)會(huì)。食品飲料高超配比例并非常態(tài),但8月應(yīng)仍會(huì)延續(xù)。把握三類機(jī)會(huì),調(diào)整即是加倉(cāng)良機(jī)。第一類是股價(jià)上漲不足個(gè)股,首推雙匯發(fā)展。由于瘦肉精事件導(dǎo)致股價(jià)之前大跌,雙匯本輪上漲僅相當(dāng)于下跌后同步食品飲料行業(yè)而上漲,此前下跌部分相當(dāng)于并未修復(fù)。隨著業(yè)務(wù)持續(xù)復(fù)蘇、重組事項(xiàng)推進(jìn),雙匯股價(jià)向上的彈性遠(yuǎn)大于向下的彈性。第二類是戰(zhàn)略性成長(zhǎng)股,仍然推薦山西汾酒,其仍處于快速成長(zhǎng)期,2012年24倍的預(yù)期PE仍然具有吸引力。同時(shí)推薦酒鬼酒,公司湖南省內(nèi)業(yè)務(wù)已經(jīng)處于爆發(fā)期,省外業(yè)務(wù)也處于快速增長(zhǎng)階段,在增發(fā)事項(xiàng)刺激下,估計(jì)2012年公司凈利有可能翻倍增長(zhǎng)。第三類是凈利增長(zhǎng)確定性高,估值可看高一線的個(gè)股,主要是一線白酒,包括貴州茅臺(tái)、五糧液、瀘州老窖,隨著時(shí)間發(fā)展,它們2012年不到20倍的預(yù)期PE吸收力將日益明顯。

省內(nèi)發(fā)力,省外轉(zhuǎn)型。2011上半年,酒鬼酒省內(nèi)增速明顯加快。如半年報(bào)中華中區(qū)銷售同比增長(zhǎng)了82%。同時(shí)上半年省外增速相對(duì)平緩,半年報(bào)中主銷區(qū)華北同比增速為33%,其他地區(qū)為29%。這可能是因?yàn)椋?010年這些區(qū)域均受益于大舉招商,收入翻倍增長(zhǎng),進(jìn)入2011年后,在新招商舉措效果不顯著背景下,市場(chǎng)增長(zhǎng)需要新動(dòng)力。

超高端產(chǎn)品“內(nèi)參”增速耀眼。2011上半年,酒鬼超高端產(chǎn)品“內(nèi)參”(零售價(jià)超1100元)銷售額同比翻倍,估計(jì)銷售額接近9千萬(wàn)。這可能受益于兩點(diǎn),一是茅臺(tái)漲價(jià)后,千元/瓶白酒市場(chǎng)在湖南已經(jīng)打開,作為湖南地產(chǎn)第一品牌,“內(nèi)參”適應(yīng)了市場(chǎng)需要;二是“內(nèi)參”在湖南省內(nèi)多個(gè)地級(jí)市逐漸成為政務(wù)第一用酒。

營(yíng)收增速略超預(yù)期。上半年酒鬼酒營(yíng)收增速甚至略超了公司的預(yù)期。展望下半年和2012年,預(yù)計(jì)三方面有望支持酒鬼快速增長(zhǎng),一是招商區(qū)域繼續(xù)擴(kuò)大;二是已經(jīng)覆蓋區(qū)域仍處于銷售上升勢(shì)頭;三是湘泉事業(yè)部獨(dú)立運(yùn)作后,有可能成為新的增長(zhǎng)源。

盈利增速仍在潛伏。2010年非經(jīng)常性損益約占稅后凈利的50%,且2011年仍處于費(fèi)用投入年,故2011年酒鬼稅后凈利增速明顯低于營(yíng)收。如上半年?duì)I收增長(zhǎng)69%,稅后凈利僅增長(zhǎng)24%。如果扣非經(jīng)常性損益,則酒鬼酒上半年實(shí)際凈利增速高達(dá)215%。預(yù)計(jì)受上述兩方面因素制約,2011年全年酒鬼酒凈利增速仍將潛伏。

.增發(fā)可能成為股價(jià)催化劑。酒鬼酒正在積極推動(dòng)增發(fā)事宜,隨著增發(fā)日期臨近(11月27日為獲批最后期限日),預(yù)計(jì)這可能與業(yè)務(wù)周期重疊,成為推動(dòng)股價(jià)上升的催化劑。預(yù)期增發(fā)一旦獲批將從兩個(gè)方面提升公司價(jià)值:1、為營(yíng)銷投入提供資金,加快公司復(fù)興步伐;

2、公司業(yè)績(jī)釋放動(dòng)力加強(qiáng)。預(yù)計(jì)2011-2013年酒鬼EPS分別為0.31、0.6、0.88元,同比分別增長(zhǎng)20%、91%、48%。

大北農(nóng)(002385):上調(diào)評(píng)級(jí)至“強(qiáng)烈推薦”

.養(yǎng)殖行情將推動(dòng)下半年飼料業(yè)務(wù)量?jī)r(jià)齊升。養(yǎng)殖行情高漲有利于飼料企業(yè)向下游傳遞成本壓力,預(yù)計(jì)公司全年提價(jià)幅度約在10%左右。同時(shí),養(yǎng)殖積極性提升將增加下半年生豬存欄數(shù)量。預(yù)計(jì)大北農(nóng)下半年飼料業(yè)務(wù)量?jī)r(jià)齊升是大概率事件。

減員增效將大幅提升渠道效率。公司今年二季度推出網(wǎng)絡(luò)支付平臺(tái),6月普及度約為30%,預(yù)計(jì)全年普及率可以提升到50%。預(yù)計(jì)網(wǎng)絡(luò)支付平臺(tái)的推廣將降低銷售費(fèi)用率和提升銷售人員效率,公司未來(lái)2-3年的凈利增速可能超過(guò)營(yíng)收增速。

.上調(diào)公司評(píng)級(jí)至“強(qiáng)烈推薦”。考慮到生豬養(yǎng)殖行情的推動(dòng)和渠道效率的提升,上調(diào)2011-12年EPS8%和13%至1.25元和1.65元,對(duì)應(yīng)2011-12年凈利增速分別為61%和32%。按8月5日37.6元收盤價(jià)計(jì)算,2011-12年動(dòng)態(tài)PE分別為30和22倍。如果剔除超募資金對(duì)每股價(jià)值2.5元的貢獻(xiàn),大北農(nóng)2011-12年的動(dòng)態(tài)PE分別為28倍和21倍。

說(shuō)明:

天眼分析師實(shí)時(shí)排名:今日投資在國(guó)內(nèi)首創(chuàng)分析師客觀評(píng)價(jià)體系,從收益獲取能力、盈利預(yù)測(cè)準(zhǔn)確度兩個(gè)角度出發(fā),兼顧短期(近三個(gè)月)、中期(近六個(gè)月)、長(zhǎng)期(近一年)三個(gè)時(shí)間段,采取定量方式對(duì)分析師進(jìn)行實(shí)時(shí)跟蹤評(píng)價(jià)。所有的分析師排名統(tǒng)計(jì)數(shù)據(jù),均取自今日投資采集于分析師研究報(bào)告的盈利預(yù)測(cè)及投資評(píng)級(jí)。“天眼分析師實(shí)時(shí)排名”每天更新,詳細(xì)排名情況和分析師最新研究成果發(fā)布于今日投資“在線分析師”網(wǎng)站(www.investoday.com.cn)和經(jīng)濟(jì)觀察網(wǎng)(baihangdp.com)。

分析師星級(jí):評(píng)定依據(jù)為投資評(píng)級(jí)收益得分和盈利預(yù)測(cè)準(zhǔn)確度得分。計(jì)算中,投資評(píng)級(jí)的收益得分權(quán)重為2/3,盈利預(yù)測(cè)準(zhǔn)確性得分權(quán)重為1/3。得分最高的分析師評(píng)定為5星級(jí),以此類推,得分最低的分析師評(píng)定為1星級(jí)。分析師星級(jí)在每年的分析師年度評(píng)選時(shí)更新,并保持一年不變。

京公網(wǎng)安備 11010802028547號(hào)