今日投資2011-08-22 17:09

![]()

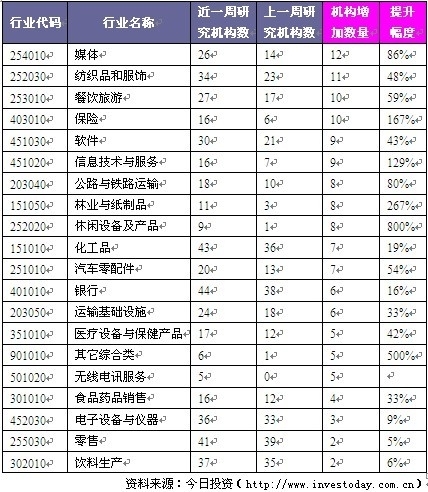

今日投資財經資訊有限公司對“當前機構關注度最高行業(yè)”進行統(tǒng)計發(fā)現,近一周,有27家機構關注餐飲旅游行業(yè),較上一周增加10家。

餐飲旅游具備顯現一定抗跌性。上周滬深300指數在反彈后開始回落,下跌1.14%,其中餐飲旅游行業(yè)逆勢上漲1.03%,跑贏滬深300指數2.17個百分點,漲幅列申萬23個一級子行業(yè)中第6;餐飲旅游二級子行業(yè)中旅游綜合上漲2.42%位列第6位;景點行業(yè)上漲1.66%位列第12位;酒店行業(yè)下跌0.34%餐飲行業(yè)下跌1.98%位列漲幅排名靠后。回顧近2個月餐飲旅游走勢可以發(fā)現,受各上市公司半年報良好業(yè)績預期的支撐,即便是7月下旬整體市場下跌時,行業(yè)調整幅度明顯小于市場。

雖然金融危機的陰霾并沒有遠去全球經濟增長依舊乏力,但是國內旅游業(yè)似乎受影響較小,各地漂亮的數據仍然頻傳。今年1-7月份,安徽省接待入境旅游客同比增長32.45%,接待國內游客同比增長25.92%;國內旅游收入814.44億元,同比增長33.58%;泰安市泰山區(qū)接待入境游客人數和旅游總收分別同比增長63.5%和40%;武漢市民出境旅游出現包機熱潮,據武漢邊檢部門統(tǒng)計,今年1月至7月,武漢口岸出入境客流量突破24萬人次,比去年同期增長29%;8月沈陽旅游產品全面看漲最高漲幅達到50%。

國信證券分析師曾光表示,從近期板塊走勢來看,中報行情仍在持續(xù),且暑假因素、中秋小長假、十一黃金周因素都成為板塊走強的階段性催化劑。二季度良好的業(yè)績表現將使市場對三季度個股業(yè)績持樂觀預期(許多旅游個股三季度是盈利高點)。根據初步調研,暑期各旅游景區(qū)游客增速繼續(xù)保持較好增長。下半年旅游板塊攻守兼?zhèn)涮卣髅黠@,建議繼續(xù)穩(wěn)健配置重點個股。推薦排序:中國國旅、峨眉山A、麗江旅游、黃山旅游、宋城股份、中青旅、錦江股份、湘鄂情、三特索道。維持餐飲旅游板塊“謹慎推薦”投資評級。截至上周末,旅游重點公司2011年動態(tài)PE算術均值32.7倍。

黃山旅游(600054):2011年上半年,公司累計接待入山游客119.78萬人,同比增長10.55%;完成營業(yè)收入6.78億元,同比增長18.49%;實現歸屬于母公司的凈利潤1.39億元,同比增長43.42%。中報業(yè)績超預期。

桂林旅游(000978):公司中報凈利潤同比增長123.17%。公司業(yè)績增長主要來自于井岡山旅游投資收益、兩江四湖業(yè)務、銀子巖景區(qū)、游船業(yè)務等。

錦江股份(600754):公司發(fā)布中報業(yè)績快報,中報凈利潤同比下降16.47%。扣除上年同期臵出資產并表因素,凈利潤同比增長0.63%,符合預期。

湘鄂情(002306):8月16日完成公司股票期權激勵計劃期權授予登記工作。

京公網安備 11010802028547號