胡群2014-05-29 16:24

![]()

經(jīng)濟觀察網(wǎng) 記者 胡群 “商業(yè)銀行正在運用新技術(shù),進一步提高貸款效率,降低不良貸款率,如互聯(lián)網(wǎng)技術(shù),創(chuàng)新發(fā)展小微企業(yè)貸款。”中國銀行業(yè)協(xié)會專職副會長楊再平說。

銀監(jiān)會最新數(shù)據(jù)顯示,截至2014年一季度末,用于小微企業(yè)的貸款(包括小微型企業(yè)貸款、個體工商戶貸款和小微企業(yè)主貸款)余額18.46萬億元,同比增長18.9%。

不過盡管黨中央、國務(wù)院一直高度關(guān)注小微企業(yè)金融服務(wù)工作,但據(jù)經(jīng)濟觀察網(wǎng)記者近期在杭州、廣州、武漢等地采訪發(fā)現(xiàn),小微企業(yè)貸款難雖有所緩解,但融資貴有進一步發(fā)展趨勢,多家小微企業(yè)主表示,今年融資成本較去年提高大約20%以上。

銀行方面表示,小微企業(yè)融資成本高企不是銀行一家能解決的問題,涉及的內(nèi)容包括政府對銀行小微企業(yè)貸款投放的稅收政策,監(jiān)管部門的政策支持,特別是核銷與不良容忍度,等等。

不可否認的是,隨著經(jīng)濟持續(xù)下行,商業(yè)銀行的小微企業(yè)貸款增速仍在放緩。

“實體經(jīng)濟差,銀行風險容忍度低。小微企業(yè)雖然量大,但是太零散,平均單個客戶銀行經(jīng)營成本高,風險不好把控。”民生銀行公司部王巍成向經(jīng)濟觀察網(wǎng)稱。

基于小微客戶的分散性和個性化需要,銀行正在嘗試結(jié)合互聯(lián)網(wǎng),利用大數(shù)據(jù)等技術(shù)來進行創(chuàng)新,在經(jīng)營模式、盈利模式和服務(wù)模式等方面進行轉(zhuǎn)型和調(diào)整,搭建電子商務(wù)金融服務(wù)綜合平臺,希望以此來有效降低客戶融資成本及銀行管理成本。

“基于客戶的交易信息數(shù)據(jù),商業(yè)銀行在小額信貸審批方面也可大大提高效率。”北京銀行副行長許寧躍在5月28日“網(wǎng)速貸”發(fā)布儀式上說。

以“網(wǎng)速貸”為例,根據(jù)北京銀行的介紹,客戶獲批授信后,可自主在網(wǎng)銀端發(fā)起融資申請,自主確定融資金額,從融資申請?zhí)岢龅饺谫Y款項入賬,全流程自動化處理,無需再次審核,無需人工處理,真正實現(xiàn)秒級放款,大大提升企業(yè)資金管理效率。

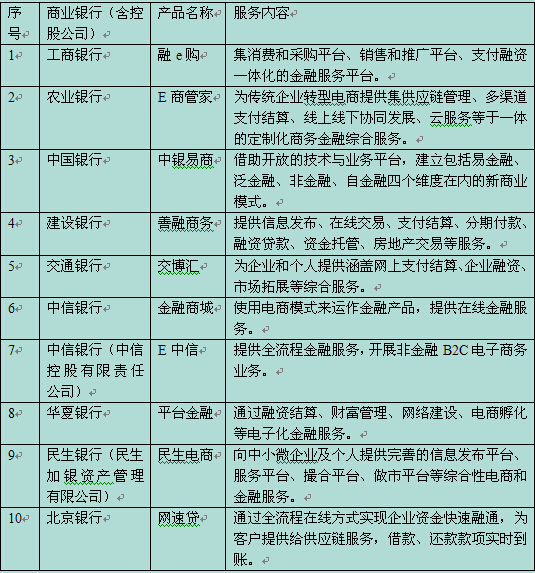

據(jù)經(jīng)濟觀察網(wǎng)記者不完全統(tǒng)計,已有10家銀行推出基于互聯(lián)網(wǎng)技術(shù)的電子商務(wù)金融服務(wù)(見下表)。多家商業(yè)銀行創(chuàng)新發(fā)展小微企業(yè)貸款模式,小微企業(yè)金融服務(wù)覆蓋面有效拓寬。銀監(jiān)會數(shù)據(jù)顯示,截至2013年12月末,全國用于小微企業(yè)的貸款余額達17.76萬億元,占各項貸款余額的23.17%。增速比各項貸款增速高5.4個百分點,增量比上年同期多增4337.7億元,連續(xù)五年實現(xiàn)“兩個不低于”目標。截至2013年12月末,全國小微企業(yè)貸款戶數(shù)1249.7萬戶,較上年同期增長2.4%,銀行服務(wù)惠及越來越多的小微企業(yè)。

部分銀行電子商務(wù)金融服務(wù)一覽表

京公網(wǎng)安備 11010802028547號

訂閱

訂閱