2014-07-08 13:53

![]()

“兩年的時間,我睡覺的時間少了,白頭發(fā)多了。”金珍君笑著指了指鬢角。

2012年7月5日,李寧公司宣布改組管理層,金珍君作為股東方——私募股權投資公司TPG(德太投資)的合伙人,調(diào)任為執(zhí)行董事兼執(zhí)行副主席(2014年3月獲任代理行政總裁),他與李寧本人一道領導變革計劃,主要負責內(nèi)部事務與運營,歷時剛好兩周年。

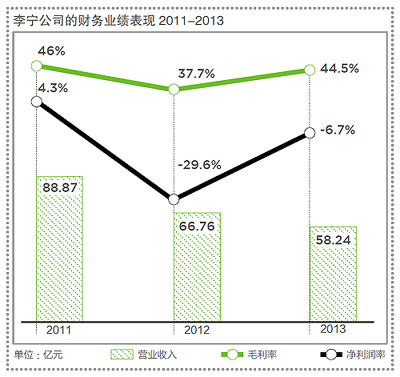

兩年間,李寧公司的業(yè)績觸底反彈,2013 財年收入58.24 億元人民幣,毛利達到25.94 億元人民幣,同比上漲3.2%,整體毛利率較2012 年37.7% 顯著改善至44.5%,多項前瞻性經(jīng)營指標向好:直接零售約占李寧品牌銷售額三分之一、渠道庫存之中新產(chǎn)品占比回升至2011 年水平……不過,2013 財年營收依舊下滑,未實現(xiàn)盈利,投資變革的賬面效益有待體現(xiàn),而已有本土體育品牌高調(diào)宣布轉型完成,重拾增長。

第一家宣布轉型的李寧,不著急嗎?

“企業(yè)變革絕非易事,對商業(yè)模型和企業(yè)運營模式進行成功轉型需要多年才能完成。”金珍君告訴《二十一世紀商業(yè)評論》(《下文簡稱《21CBR》)記者,在向《21CBR》獨家分享艱難轉型的歷程時,他有信心未來數(shù)月好消息會增多,同時不忘提醒中國企業(yè):“掙快錢的時代已經(jīng)過去,競爭環(huán)境越來越艱難,下一代企業(yè)必須盡早啟動轉型。”

卡位“中端”

2012年以來,粗放型的批發(fā)模式以及過度擴張下的庫存壓力,被視作體育行業(yè)的沉疴痼疾,向零售模式轉型以及清理庫存被普遍視作各公司的中心任務。而金珍君規(guī)劃的路線圖中,“整頓渠道和去庫存僅僅是次要目標”,把握中國體育用品消費結構轉型的機會,才是解碼李寧布局的關鍵。

“過去,(體育用品)行業(yè)的市場結構屬于典型的‘啞鈴型’結構,即國際高端品牌與本土低端品牌兩端的市場體量非常大,中等價位的市場發(fā)展相對滯緩。”金珍君告訴《21CBR》記者,以籃球鞋為例,售價500元以上或者在300元以下的產(chǎn)品線,形成了主流消費市場,而300-500元零售價的中端市場,整體體量相對較小,這與成熟市場“金字塔型”的品牌結構大相徑庭。

“在美國,籃球鞋一般超過200美元就很難起銷量,即便再厲害的球星代言也沒用,畢竟籃球鞋并非奢侈品,講究實在的功能性,但中國消費者愿意為上千元的國際品牌埋單,甚至支付的價格遠高出國外。”在金珍君看來,大陸消費者推崇國際品牌,除了國際品牌的品質(zhì)背書,也有高成長市場階段性的消費心理。比如中國汽車市場“啞鈴型”分布就非常典型,“有些豪車品牌的同款型號,在華售價高出美國兩到三倍,很多人依然接受。因為豪華汽車品牌是身份尊貴的象征,存在所謂‘土豪心理’,國內(nèi)也沒有可替代的高品質(zhì)品牌。”曾經(jīng)領導廣匯汽車(中國最大的乘用車經(jīng)銷商集團)轉型的金珍君解釋說。

“成熟的經(jīng)濟體,幾乎所有行業(yè)品牌分布都是金字塔型的,小部分人購買高端產(chǎn)品,普羅大眾基于性價比選擇品牌,回歸消費基礎訴求。”這樣的信條,曾經(jīng)促成金珍君一次成功的商業(yè)實踐,大約10年前,領導韓國戴爾并主導變革的金珍君力主推出第一款售價1000美元左右的筆記本,當時高端消費者選擇2000美元以上的筆記本,經(jīng)濟型消費者購買數(shù)百美元的臺式PC,“同行們說中端市場根本不存在,我認為消費者缺少性價比合適的產(chǎn)品”,結果,力推的千美元級筆記本市場取得飛速增長,迅速成為當時韓國PC市場的主力機型。

在中國市場,富裕起來的中國消費者難道不會“一次到位”選擇引領潮流的國際品牌?金珍君相信,好產(chǎn)品才是王道,“中國專業(yè)的運動愛好者數(shù)量非常龐大,我們的調(diào)研表明,他們越來越在意的是貨品的功能和設計。”體育用品經(jīng)銷商張清有著相似的觀感,他告訴《21CBR》記者:“過去,消費者習慣總在一個品牌店購買當季新貨,如今品牌黏性在弱化,相當部分人能專業(yè)地分辨出材質(zhì)、設計等,只要好貨就有出售的機會。”

李寧品牌想抓住的,就是大眾回歸理性消費的機會。

在眾多體育品牌中,李寧公司的“卡位”非常獨特。以籃球鞋為例,從299 元的入門級產(chǎn)品到999 元的高端產(chǎn)品,實現(xiàn)“無縫”覆蓋,中端價位的消費者一直是其核心市場,其主打產(chǎn)品售價集中在300-450 元的價位區(qū)間,在該區(qū)間,其一家占據(jù)約37% 的市場份額。“國際品牌高昂的成本結構以及批發(fā)模式,會削弱其在中端市場的作為,而多數(shù)本土廠商的品牌影響力和產(chǎn)品創(chuàng)新能力,其實很難支持其價格再向上走。”金珍君說。

不過,波士頓咨詢公司合伙人、董事總經(jīng)理呂晃觀察到:“近些年,國際品牌非常注重中端產(chǎn)品的滲透,其產(chǎn)品線布局非常全面,也有推出親民價位的入門級產(chǎn)品。”在他看來,本土品牌制勝的關鍵在品牌故事、創(chuàng)新能力以及產(chǎn)品品質(zhì)。

李寧有真實的品牌故事,“李寧品牌由一個奧運冠軍打造,是一個真正的民族品牌,消費者非常尊敬公司的創(chuàng)始人。”作為TPG的合伙人,金珍君直言不諱,李寧品牌先天的獨特性,是TPG巨額投資的關鍵原因。那么,李寧如何去提升產(chǎn)品的說服力?

“霰彈”變“狙擊”

呂晃注意到,體育用品行業(yè)的產(chǎn)業(yè)環(huán)境在發(fā)生重大變化,“過去,運動類服飾應用于各種生活場景,承載了大量休閑服飾的作用,現(xiàn)在,大量快時尚品牌在興起,運動和休閑的分野日漸清晰”。

在羅蘭貝格咨詢管理公司合伙人任國強看來,行業(yè)越向?qū)I(yè)運動領域發(fā)展,國際品牌的專業(yè)性優(yōu)勢越明顯,“運動類裝備強調(diào)專業(yè)性,研發(fā)能力和運動員資源尤為重要,在籃球等領域,最頂尖的資源基本由國際品牌所掌握。”的確,2011-2013年,國際品牌在大中華區(qū)的銷售普遍增長,耐克增長19%,阿迪達斯的增幅是34.7%。

本土品牌此前一直將“高性價比”作為應對策略,即同等品質(zhì)的貨品,在價格方面低出一大截,但是,如果產(chǎn)品跟風,單純比拼“性價比”,中長期未必是可持續(xù)的策略,“國際品牌普遍全球運營,其綜合成本并不高于本土品牌,持續(xù)采用這種策略,會削弱企業(yè)的盈利能力,而且國際品牌的產(chǎn)品線正不斷下探,并不缺高性價比的產(chǎn)品。”任國強說。