胡群2016-03-31 09:14

![]()

經濟觀察網 胡群 楊萌 殷緣 李汝晴 董潔 銀行的資產質量正在急速下滑,且目前依舊看不到底部在何處。正在逐次披露的上市銀行年報顯示,不良貸款雙升仍在持續(xù)。中信銀行副行長孫德順表示,2016年爭取控制不良貸款余額上升而不良率下降,這同樣也是多數上市銀行負責人的期望,但目前可能只是銀行家們一廂情愿的理想目標。

波士頓咨詢研究報告指出,在供給側改革的背景下,“去產能”的重點行業(yè)將會迎來陣痛。鋼鐵、煤炭、有色、水泥等產能過剩行業(yè),伴隨著企業(yè)的關停并轉、兼并整合,預計未來三年壞賬釋放可能達到1-2萬億元。

這個數據究竟有多少?銀監(jiān)會數據顯示,截止2015年末,商業(yè)銀行不良貸款余額為1.27萬億元。如此之巨的不良資產是否會沖擊商業(yè)銀行苦心經營的堤壩?

波士頓咨詢:激增1-2萬億壞賬

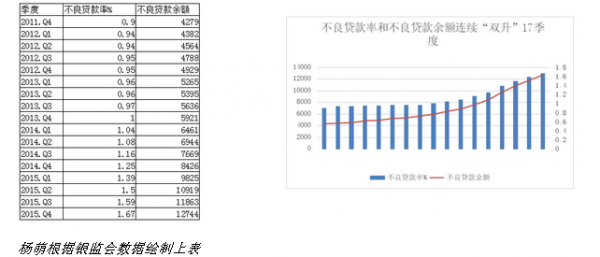

自2011年四季度開始,中國銀行業(yè)不良雙升已持續(xù)17個季度,且目前仍未探底。中國銀行業(yè)協會與普華永道聯合發(fā)布的《中國銀行家調查報告2015》統計的數據顯示,四成銀行家預期未來三年不良貸款率在1%—3%。

隨著中國經濟下行和產業(yè)結構調整,鋼鐵、水泥、建材等產能過剩行業(yè)面臨嚴峻的經營壓力,銀行資產質量面臨的壓力在不斷上升,壞賬風險也在不斷增加。

公開數據顯示,截止2015年四季度,信托風險項目增至464個,集中在房地產、礦產能源等側供給改革的焦點行業(yè),規(guī)模合計973億元;2014-2015、年發(fā)生數十余起各類公司債券違約,集中在光伏、水泥、鋼鐵、化工等行業(yè)。

波士頓咨詢近日披露的研究報告顯示,以煤炭、鋼鐵、有色、水泥四大行業(yè)為例,目前存量有息負債合計5.4萬億元,其中煤炭行業(yè)約2萬億,鋼鐵2.3萬億,有色0.7萬億,水泥0.4萬億;按產品細分,貸款約2.8萬億元,債券約1.6萬億元,信托類非債券約1萬億元。假設四大行業(yè)的有息負債20-40%成為不良資產,未來三年壞賬釋放可能達到1-2萬億元。

以近日披露的部分上市銀行年報為例,煤炭、鋼鐵、有色、水泥等產能過剩行業(yè)貸款余額較高,不良率有高有低。

中信銀行年報顯示,2016年可能面對的風險,工業(yè)領域去產能、去杠桿進程加快,煤炭、 鋼鐵、石化、有色、建材等行業(yè)企業(yè)普遍陷入困境,破產、兼并、逃債等情況可能明顯增多。

“2016年,銀行業(yè)的經營發(fā)展環(huán)境依然錯綜復雜,世界經濟復蘇緩慢,國內經濟下行壓力加大。銀行業(yè)資產質量管控和不良貸款化解的任務將更加艱巨,預計2016年我國銀行業(yè)資產質量形勢仍然不容樂觀。”中國銀行首席風險官潘岳漢在業(yè)績發(fā)布會上稱。

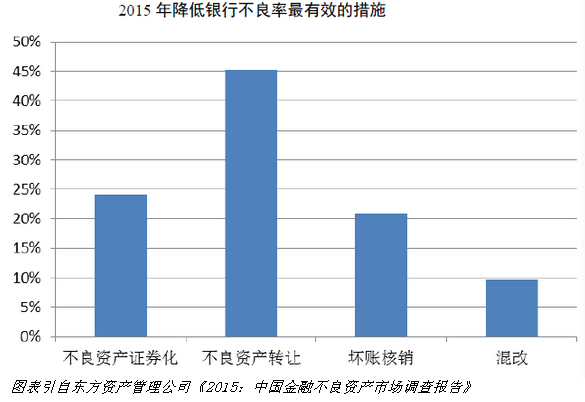

據中國東方資產管理公司《2015年中國金融不良資產市場調查報告》預測,新增信貸集中出現不良貸款的時點較大可能在 2017 年;銀行業(yè)不良貸款率上升趨勢還會持續(xù) 4-6 個季度。

“近年已逐年降低產能過剩行業(yè)的貸款余額,且貸款大都來自大型優(yōu)質企業(yè),資產質量比較穩(wěn)定。” 潘岳漢稱。

從上述表格亦可看出,大型銀行在產能過剩行業(yè)貸款金額雖較大,但目前不良率仍處于較低水平。

波士頓咨詢報告認為,部分過剩產能行業(yè)集中度較高的地區(qū)和機構將承受較大的壓力。例如,2014年某省金融機構本外幣各項貸款余額1.7萬億元,其中煤炭行業(yè)貸款余額達0.4萬億,占比達26%,一旦煤炭行業(yè)在短時間內發(fā)生大規(guī)模壞賬,可能會對當地的中小金融機構和相關表外融資業(yè)務產生較大沖擊。

允許銀行破產重組是守住系統性風險最后的底線。多位銀行業(yè)人士向經濟觀察網記者表示,中國銀行業(yè)自股改以來,尚未經歷完整的經濟周期,目前我國已實施存款保險制度,監(jiān)管機構正完善銀行破產制度,謹慎允許銀行破產重組,并支持存款保險公司、大型金融企業(yè)、資產管理公司和有實力的產業(yè)集團參與高風險金融機構的重整與收購,減少政府部門的壓力。

風險可控?

“雖然銀行資產質量將下降,但風險仍處于可控范圍之內,而且完全有能力處置不良資產。”工行董事長姜建清在業(yè)績發(fā)布會上稱。

波士頓咨詢報告顯示,2015年商業(yè)銀行整體貸款余額約為76萬億,不良貸款規(guī)模為1.3萬億,關注類貸款2.9萬億元。假設未來三年商業(yè)銀行受到“去產能”和“去庫存”等多重影響,基于多家研究機構的壞賬預測,潛在不良貸款占比達到8-10%。以2015年貸款規(guī)模為基數,潛在不良貸款約為6.1-7.6萬億元。

此外,2015年銀行在債券市場、應收賬款和理財產品上的信用敞口約為40萬億元,若同樣假設潛在不良貸款占比到8-10%,則潛在的不良資產可達3.2-4萬億元。由此推算,在壞賬壓力較大的情景下,未來幾年商業(yè)銀行潛在的不良資產可能達到約9.3-11.6萬億元。

銀行業(yè)在凈資產受侵蝕前,主要有兩大手段內部消化壞賬:一是貸款損失準備,2015年,商業(yè)銀行撥備覆蓋率為181%,貸款損失準備為2.3萬億元;二是營業(yè)利潤,2015年銀行業(yè)凈利潤為1.7萬億元,撥備前營業(yè)利潤約為2.7-2.9萬億元。

未來三年,即使不考慮業(yè)務規(guī)模增長,累計撥備前利潤也可達到8-9萬億元。貸款損失準備和未來三年撥備前利潤累計約10.3-11.3萬億元,結合不良貸款轉讓和銀行保全可回收的部分價值,基本可覆蓋潛在不良資產。我國商業(yè)銀行資本凈額13.1萬億元,資本充足率13.45%,核心一級資本凈額為10.6萬億元,資本充足率達10.91%,均遠高于最低監(jiān)管要求。因此,我國銀行業(yè)整體上有一定能力和積累應對本輪壞賬風險。

京公網安備 11010802028547號

訂閱

訂閱