姜鑫2016-05-27 20:56

![]()

經(jīng)濟觀察報 記者 姜鑫 醞釀半年之久后,新三板分層終于在今日正式接盅。新三板掛牌公司老總、投資機構(gòu)、督導券商心里的石頭,也在經(jīng)歷過一個月的等待后落了地。

5月27日18:00,股轉(zhuǎn)系統(tǒng)官網(wǎng)發(fā)布《全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌公司分層管理辦法(試行)》(以下簡稱“分層試行辦法”),將此前征求意見稿中懸而未決的事項一一落定。

而據(jù)安信證券最新統(tǒng)計數(shù)據(jù)顯示,預計將有1124家企業(yè)進入創(chuàng)新層,占比24%。

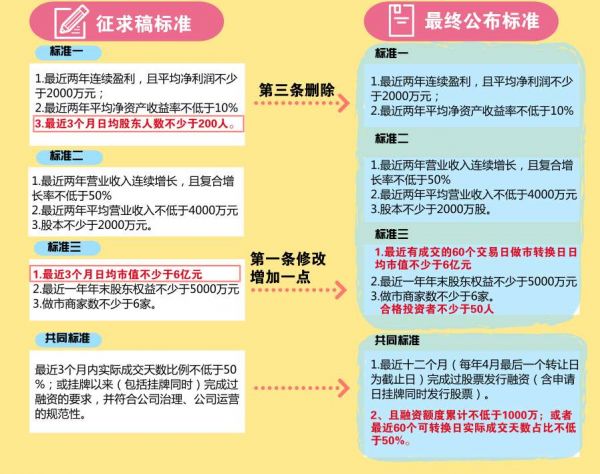

兩條標準生變

據(jù)股轉(zhuǎn)系統(tǒng)官網(wǎng)剛剛發(fā)布的分層試行辦法,掛牌企業(yè)進入創(chuàng)新層的標準仍然有三條,但部分指標較去年11月份的征求意見稿做了變動,根據(jù)最新標準,符合下列要求的企業(yè)有望入選創(chuàng)新層:標準一,最近兩年連續(xù)盈利,且年平均凈利潤不少于2000萬元(以扣除非經(jīng)常性損益前后孰低者為計算依據(jù));最近兩年加權(quán)平均凈資產(chǎn)收益率平均不低于10%(以扣除非經(jīng)常性損益前后孰低者為計算依據(jù))。標準二:近兩年營業(yè)收入連續(xù)增長,且年均復合增長率不低于50%;最近兩年營業(yè)收入平均不低于4000萬元;股本不少于2000萬股。標準三:最近有成交的60個做市轉(zhuǎn)讓日的平均市值不少于6億元;最近一年年末股東權(quán)益不少于5000萬元;做市商家數(shù)不少于6家;合格投資者不少于50人。

經(jīng)濟觀察報記者發(fā)現(xiàn),與征求意見稿中的三條標準相比,標準一去掉了“最近3個月日均股東人數(shù)不少于200人”這一條指標,標準三增加了“合格投資者不少于50人”的指標,此外,標準三中“最近3個月日均市值不少于6億元”,改為了“最近有成交的60個做市轉(zhuǎn)讓日的平均市值不少于6億元”。

在業(yè)內(nèi)人士看來,在征求意見發(fā)布后,不少企業(yè)為了股東200人以及6家做市商等指標做了準備,對個別指標進行調(diào)整,可以提高該套標準的抗操縱性。

值得注意的是,如果掛牌企業(yè)符合了上述三條指標,但最近12個月未進行過過股票發(fā)行融資,或者融資額累計低于1000萬元以及最近60個可轉(zhuǎn)讓日實際成交天數(shù)占比低于了50%,也會與創(chuàng)新層無緣。

據(jù)了解,股轉(zhuǎn)將于每年5月最后一個交易周的首個轉(zhuǎn)讓日調(diào)整掛牌公司所屬層級(進入創(chuàng)新層不滿6個月的掛牌公司不進行層級調(diào)整)。基礎(chǔ)層的掛牌公司,符合創(chuàng)新層條件的,調(diào)整進入創(chuàng)新層;不符合創(chuàng)新層維持條件的掛牌公司,調(diào)整進入基礎(chǔ)層。在正式調(diào)整掛牌公司層級前,基礎(chǔ)層和創(chuàng)新層企業(yè)的名單會在股轉(zhuǎn)官網(wǎng)進行公示。

信息收集成本降低

自全國股轉(zhuǎn)系統(tǒng)擴大試點至全國以來,新三板掛牌公司數(shù)量快速上升,海量市場規(guī)模已經(jīng)形成。截至2016年5月27日,全國股轉(zhuǎn)系統(tǒng)掛牌公司數(shù)量已達7394家,且仍保持高速增長態(tài)勢。隨著掛牌公司數(shù)量的增加,掛牌公司在發(fā)展階段、經(jīng)營水平、股本規(guī)模、股東結(jié)構(gòu)、融資需求等方面差異較大,在交易頻率、價格連續(xù)性、市值等方面差異也越來越明顯。面對海量掛牌公司,投資人在信息收集、標的遴選、研究決策等方面的難度也日益加大,監(jiān)管上也會遇到一些難題。

通過分層管理,一方面以差異化的制度安排,對掛牌公司實現(xiàn)分類服務(wù)、分層監(jiān)管,滿足中小微企業(yè)不同發(fā)展階段差異化需求,合理分配監(jiān)管資源;另一方面則從盈利能力、成長性和市場認可三個維度劃設(shè)創(chuàng)新層,對進入創(chuàng)新層的企業(yè)提出更高的信息披露及規(guī)范性要求,對掛牌公司形成引導效應(yīng),為投資人遴選標的及投研決策提供更充分的信息和更大便利。

在九泰基金產(chǎn)業(yè)投資部總經(jīng)理鄭立昌看來,分層是新三板系統(tǒng)化建設(shè)過程中非常重要的一環(huán),到目前為止,新三板實行的是低門檻、市場化原則,三板市場不對場內(nèi)企業(yè)進行認證和背書,完全是交給市場自身去解決的,但在這樣的情況下,由于三板公司魚龍混雜,毫無疑問加大了投資人對企業(yè)的識別成本,并且對投資人的識別能力要求特別高,是不利于提高新三板運行效率的。而新三板分層,毫無疑問可以部分解決這個問題,提高新三板的效率。并且分層以后,就可以逐步在在不同層次內(nèi)實行一系列重要制度的差異化,對市場內(nèi)的企業(yè)更好的起到激勵與約束作用,可以更進一步的在控制風險的基礎(chǔ)上完善市場功能。因此他認為,新三板分層的意義,不弱于2013年底的新三板向全國推廣,可以視為新三板的又一次重生。

全國股轉(zhuǎn)公司有關(guān)負責人稱,市場分層不是將掛牌公司簡單地分為“好與壞”、“優(yōu)與次”,而是為處于不同發(fā)展階段和具有不同市場需求的掛牌公司提供與其相適應(yīng)的資本市場平臺,從而更有針對性地提出監(jiān)管要求和提供差異化服務(wù),合理分配監(jiān)管資源,給市場更多的選擇空間。

配套措施備受期待

在發(fā)布分層方案的同時,中國證監(jiān)會新聞發(fā)布會明確將開展私募機構(gòu)參與新三板做市業(yè)務(wù)試點,而股轉(zhuǎn)系統(tǒng)也將在此基礎(chǔ)上研究制定試點機構(gòu)的遴選方案及相關(guān)配套規(guī)則。在新三板知名投資人周運南看來,這可以看作市場分層的配套措施。

在上陵牧業(yè)董秘沈致君看來,分層本身是一個選優(yōu)的過程,真正吸引企業(yè)爭相進入創(chuàng)新層的是其隨后的一系列配套政策。

周運南則推測,新三板在兩到三年內(nèi),會有更多的配套政策出臺。“比如大宗交易平臺推出、35個人定增限制放開、優(yōu)先股流通、轉(zhuǎn)板試點、公募基金入市、做市商擴容等等,股轉(zhuǎn)本周開始的優(yōu)先股非公開轉(zhuǎn)讓第一輪測試和近期傳言的試點3至5家PE做市就是上述政策牌的一部分。”

而股轉(zhuǎn)系統(tǒng)也明確表示,將針對不同層級進行差異化的制度安排,在推動創(chuàng)新層掛牌公司進一步規(guī)范公司治理,切實加強信息披露、發(fā)行融資和并購重組的監(jiān)管,提升創(chuàng)新層掛牌公司整體規(guī)范化水平,在此基礎(chǔ)上為市場的后續(xù)制度創(chuàng)新和服務(wù)創(chuàng)新打開空間。值得注意的是,征求意見稿中擬對創(chuàng)新層開展的一次審批、分期實施的儲架發(fā)行制度和掛牌公司股東大會一次審議、董事會分期實施的授權(quán)發(fā)行機制等制度安排卻不見了蹤影。

京公網(wǎng)安備 11010802028547號

訂閱

訂閱