胡群2016-08-10 16:14

![]()

經(jīng)濟(jì)觀察網(wǎng) 實(shí)習(xí)記者 李瑩 記者 胡群

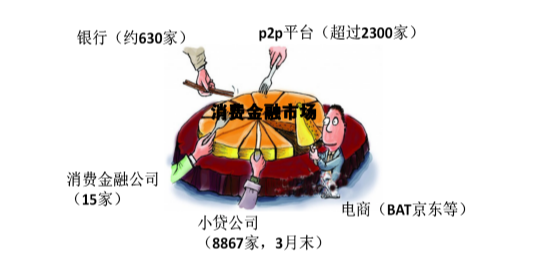

從參與主體來看,消費(fèi)金融主要分為五類:銀行、消費(fèi)金融公司、電商平臺(tái)、分期購物平臺(tái)、P2P平臺(tái)。

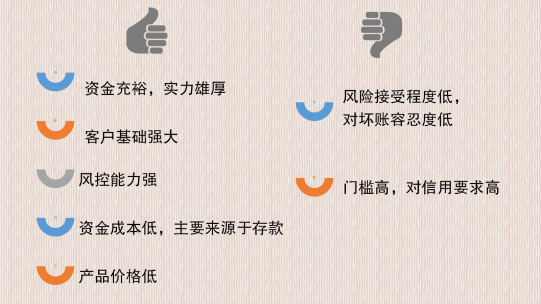

在眾多逐鹿者中,銀行具備許多其他機(jī)構(gòu)無法比擬的優(yōu)勢(shì),同時(shí)也有自己與生俱來的短板:

消費(fèi)金融業(yè)務(wù)本就是銀行零售業(yè)務(wù)的一環(huán)。線上依靠發(fā)放大額貸款,線下有信用卡的大面積覆蓋。銀行在在車貸、房貸等大額貸款中占據(jù)絕對(duì)的優(yōu)勢(shì),仍是目前的參與主體。

個(gè)人消費(fèi)貸款業(yè)務(wù)在銀行的整個(gè)貸款業(yè)務(wù)中占比偏低。因此,在“互聯(lián)網(wǎng)+”席卷全球時(shí),不少銀行除了加大在傳統(tǒng)消費(fèi)金融產(chǎn)品和服務(wù)的投入外,還通過搭建自己的網(wǎng)絡(luò)平臺(tái)彌補(bǔ)自身在覆蓋面與應(yīng)用場(chǎng)景上的先天不足。消費(fèi)金融公司應(yīng)運(yùn)而生。

馬上金融創(chuàng)始人趙國(guó)慶給出了一個(gè)通俗的解釋,消費(fèi)金融公司就是把銀行的信用卡業(yè)務(wù)和零售銀行業(yè)務(wù)拆分出來,形成一個(gè)獨(dú)立的牌照。

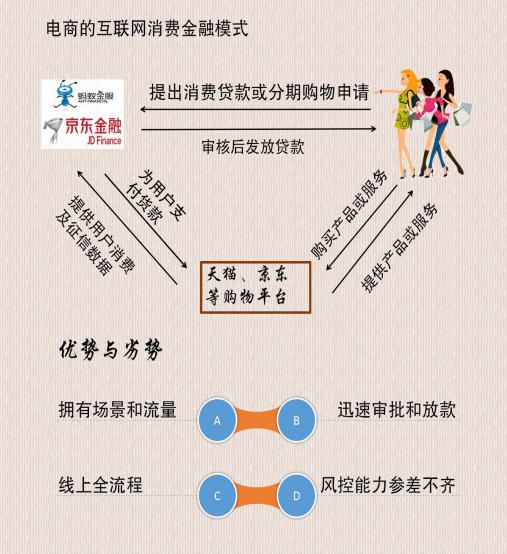

互聯(lián)網(wǎng)電商平臺(tái)是在技術(shù)與新的消費(fèi)觀念背景下產(chǎn)生的,更像是時(shí)代的產(chǎn)物,他們主要是依托自身的大流量消費(fèi)場(chǎng)景,面向自營(yíng)商品,提供分期購物以及小額的消費(fèi)貸款服務(wù),最典型的代表是京東白條和螞蟻花唄。此外,騰訊微眾銀行有微粒貸,蘇寧消費(fèi)金融有“任性付”,百度金融有“百度有錢花”等。

此前,銀監(jiān)會(huì)規(guī)定,不得向未滿18周歲的學(xué)生發(fā)放信用卡,對(duì)已滿18周歲但無固定工作,無穩(wěn)定收入來源的學(xué)生發(fā)放信用卡時(shí),需落實(shí)第二還款來源。各大商業(yè)銀行隨后停止對(duì)大學(xué)生發(fā)放信用卡。銀行無法全面覆蓋中低收入階層,電商主要依賴消費(fèi)場(chǎng)景,針對(duì)特定群體、不依賴大流量的分期購物平臺(tái)獲得生長(zhǎng)空間,這類平臺(tái)客戶群主要是經(jīng)濟(jì)能力不高的大學(xué)生或藍(lán)領(lǐng)階層。

P2P平臺(tái)也是消費(fèi)金融大軍中的重要一員。

作為消費(fèi)者,該如何選擇消費(fèi)金融服務(wù)商呢?先來聽聽部分專業(yè)人士怎么說。

所以從借款利息來看:分期購物平臺(tái)>純P2P網(wǎng)貸平臺(tái)>信用卡>電商。但也不能一概而論,如建行信用卡12個(gè)月分期費(fèi)率為3.5%(以國(guó)美在線為例),同等條件下螞蟻花唄為8.8%,差距還是很大的,因此消費(fèi)者要根據(jù)利率以及逾期費(fèi)率選擇更加物美價(jià)廉的平臺(tái),同時(shí),還要關(guān)注平臺(tái)的規(guī)范性和口碑,比如是否有牌照、審核程序、授信額度以及品牌認(rèn)知度等。

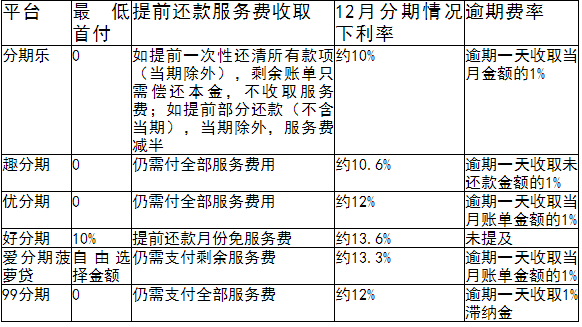

部分大型平臺(tái)情況比較:

據(jù)8月1日網(wǎng)貸之家發(fā)布數(shù)據(jù)顯示,2016年7月,時(shí)值互金指導(dǎo)意見出臺(tái)一周年,網(wǎng)貸行業(yè)綜合收益率已下降至10.25%。數(shù)據(jù)顯示,低息平臺(tái)占比持續(xù)上升,一半以上的平臺(tái)綜合收益率在12%以下。綜合收益率介于8%-12%的平臺(tái)占比為42.80%;綜合收益率在8%以下的平臺(tái)占比為9.71%。可以看到,在政策監(jiān)管趨緊情況下,P2P網(wǎng)貸平臺(tái)總體數(shù)量在減少,平臺(tái)綜合利率也在降低。

部分分期購物平臺(tái)情況:

另外,分期購物平臺(tái)客戶群主要面向大學(xué)生。最近的“校園貸”問題頻發(fā),已經(jīng)引起了關(guān)注。現(xiàn)在的校園貸款平臺(tái)大多數(shù)還處在無準(zhǔn)入門檻、無行業(yè)標(biāo)準(zhǔn)、無機(jī)構(gòu)監(jiān)管的“三無”狀態(tài),監(jiān)督機(jī)制并不健全。一些校園貸淪為高利貸,有的平臺(tái)一部蘋果手機(jī)12期付款利率甚至高達(dá)30%。據(jù)網(wǎng)貸之家數(shù)據(jù)顯示,表面上來看,國(guó)內(nèi)校園貸利率在10%~15%之間,但若算上罰息、服務(wù)費(fèi)、違約金、滯納金、催收費(fèi)等,很多就要超過30%。而利率范圍外的費(fèi)用不受24%高利貸利率約束,可以說國(guó)內(nèi)校園貸業(yè)務(wù)利潤(rùn)不容小覷,這也是為什么有些學(xué)生在不同的平臺(tái)借款周轉(zhuǎn),最后越滾越大,發(fā)現(xiàn)自己無力償還這一筆看起來利率并不夸張的貸款,最后選擇結(jié)束自己的生命。因此,大學(xué)生在嘗試分期購物時(shí)尤需謹(jǐn)慎。

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱