張奧平2020-10-10 12:12

![]()

張奧平/文 縱觀全球范圍內(nèi)成熟的資本市場,美股或港股,都已經(jīng)實現(xiàn)資本市場的“雙循環(huán)”。也只有實現(xiàn)“雙循環(huán)”的資本市場,才可以幫助優(yōu)秀的企業(yè)融資發(fā)展,讓投資者獲得企業(yè)成長的增量收益,實現(xiàn)良性健康的發(fā)展,迎來長期慢牛行情。

那么,什么是資本市場的“雙循環(huán)”?資本市場“雙循環(huán)”其一是在資產(chǎn)端,優(yōu)秀的企業(yè)可以通過市場化的機制登陸資本市場融資發(fā)展,劣質(zhì)企業(yè)會被市場所淘汰,資產(chǎn)端可以形成“有進有出、良性循環(huán)”的發(fā)展趨勢。其二便是在資金端,投資者可以伴隨著企業(yè)資本價值的成長,實現(xiàn)資產(chǎn)配置的長期增量收益,而非短期零和博弈,進而吸引更多長期穩(wěn)定的價值型資金進入。

我們看到,中國資本市場自1990年滬深交易所相繼成立至2019年7月科創(chuàng)板注冊制落地前,近三十年的時間并未實現(xiàn)“雙循環(huán)”的良性發(fā)展。

首先,在資產(chǎn)端,大量的優(yōu)秀企業(yè)流失海外,如早年的阿里、騰訊、百度、京東,以及近幾年的美團、小米、拼多多等。并且,中國的A股市場資產(chǎn)端“怪相頻發(fā)”,像大家熟知的獐子島的扇貝可以無數(shù)次的跑路,康美藥業(yè)300億財務(wù)造假頂格處罰60萬等等。

其次,在資金端,具備深度研究與長期價值判斷能力的機構(gòu)投資者占比不到15%,而慣性“炒短、炒小”的散戶投資者占比達到85%,這一點與資本市場長期價值化發(fā)展邏輯極度不符,成熟的資本市場,如美股,長線機構(gòu)投資者占比高于60%。

散戶占比高的市場必然會產(chǎn)生交易的短期頻繁性與投機性。像近期被證監(jiān)會立案調(diào)查連續(xù)虧損三年,卻實現(xiàn)了12個交易日500%漲幅的天山生物,散戶投資者將機構(gòu)投資者成功“洗出”市場,最終被“埋”。上述一系列問題背后的根本性原因,在于其核心制度上長期以來存在一定的缺陷。

一、中國A股市場與成熟資本市場的區(qū)別

中國資本市場目前與成熟資本市場仍有諸多不同,我們拿美股進行舉例對比:

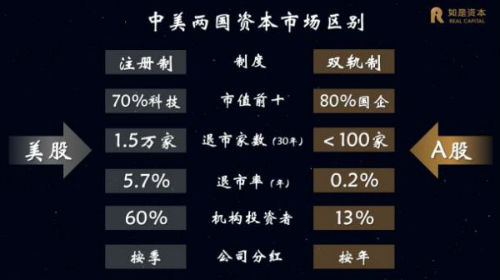

首先,也是最重要的,在核心制度上,美股市場長期運行的是注冊制,而A股市場近三十年的時間運行都是“非市場化”的審批制與核準制,2019年中國資本市場開啟全面注冊制改革后,才迎來了雙軌制發(fā)展的階段,即注冊制與核準制并行。

注冊制與核準制的本質(zhì)區(qū)別在于:注冊制追求的是企業(yè)的長期價值成長性,看的是未來;而核準制追求的是企業(yè)短期財務(wù)穩(wěn)定性,看的是過去。例如,在核準制下,是不允許未盈利企業(yè)上市的,而京東、美團等一系列優(yōu)秀的新經(jīng)濟類企業(yè)赴海外上市的時候,并沒有實現(xiàn)盈利。所以,在過去很多處于快速成長期、還未實現(xiàn)盈利的企業(yè)無法在A股市場上市融資發(fā)展,而迎來的很多都是已經(jīng)處于成熟期,發(fā)展趨近于天花板的企業(yè)。這種短期的視角不僅會將優(yōu)秀的企業(yè)拒之門外,同時也很難吸引到長期價值型的資金。

此外,注冊制是真正可以實現(xiàn)資本市場企業(yè)上市“市場化”的制度。什么是企業(yè)上市“市場化”?簡單來說,就是由市場去選擇企業(yè)是否可以達到上市要求,是否可以成為一家公眾公司去融資發(fā)展。在核準制下,監(jiān)管機構(gòu)是企業(yè)上市的審核主體,市場資金主體、投資者只能參與企業(yè)上市后的投資,而不能去選擇什么樣的企業(yè)可以上市。而在信息披露為核心“靈魂”的注冊制下,投資者可以根據(jù)企業(yè)的真實信息披露來選擇企業(yè)能否上市,確定是否具備市場化的資本價值。倘若市場上投資者不認可你具備上市的市值、價值,那么無論你短期或過去能賺多少錢,都無法實現(xiàn)登陸資本市場。

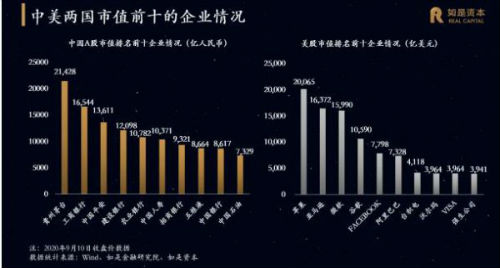

第二,從市值排名前十來看,美股70%是代表未來新經(jīng)濟的科技公司,而A股80%是金融以及資源型行業(yè)企業(yè)。新經(jīng)濟類公司的多少代表了資本市場未來的價值,而我國資本市場一直存在新經(jīng)濟類公司占比較少的現(xiàn)象,這也會使得資本市場像一潭死水,缺少活力。正在進行全面注冊制改革的中國資本市場,也在盡力去解決這一問題。我們看到,螞蟻集團、京東數(shù)科等新經(jīng)濟超級獨角獸正在準備科創(chuàng)板上市,它們的上市也必然會產(chǎn)生帶動效應(yīng)和示范效應(yīng),從而逐步改善資產(chǎn)端整體的行業(yè)屬性。

第三,退市家數(shù)與退市率。過去三十年,美股市場退市企業(yè)數(shù)量達到了1.5萬家,而A股市場退市企業(yè)數(shù)量小于100家。退市率來看,美股市場年均退市率5.7%,而A股市場年均退市率僅有0.2%,相差近30倍。

A股市場此前的低退市水平加之嚴格的上市審核門檻,形成了“只進不出”的資本市場,這毫無疑問會使得資產(chǎn)端整體質(zhì)量不佳。例如,在美股市場進行財務(wù)造假、虛假信息披露的瑞幸咖啡,會被監(jiān)管機構(gòu)要求直接退市,徹底喪失資本價值,而在中國資本市場進行財務(wù)造假的企業(yè),一直以來的處罰力度較低,即便造假,也難以被退市,最終還具備“殼價值”。目前,注冊制改革后的科創(chuàng)板與創(chuàng)業(yè)板,在執(zhí)行著A股史上最嚴的退市制度,近兩年退市企業(yè)數(shù)量與退市率也在大幅提升,A股市場資產(chǎn)端也在逐步進入一個“有進有出、良性循環(huán)”的發(fā)展階段。

除上市三大重點區(qū)別以外,在投資者占比、公司分紅、交易制度等多方面,中國資本市場與美股市場還是存在很多區(qū)別的,這也是中國資本市場進行全面注冊制改革的方向與樣板。

二、“雙循環(huán)”新階段下資本市場:IPO僅是融資手段,企業(yè)資本價值分化加劇

全面注冊制改革下的中國資本市場,正站在走向“雙循環(huán)”良性發(fā)展新階段的起點上,而新階段的資本市場,IPO將僅是一輪融資手段,企業(yè)資本價值分化加劇。

注冊制將會打開上市企業(yè)的“開口”,允許更多實現(xiàn)上市。甚至暫時沒有營收、沒有利潤,但具有長期成長空間的企業(yè)也具備了上市融資發(fā)展的機會。但同時,上市企業(yè)資源將不再具備稀缺性,對于企業(yè)而言,IPO回歸到了最初的融資本質(zhì),上市也并不意味著終點,這對企業(yè)來說將是IPO最明顯的變化。

過去很多企業(yè)把IPO當成發(fā)展的終點,只要上市成功,企業(yè)資本價值瞬間翻了數(shù)倍。上市之后企業(yè)家也沒有了壓力,這就出現(xiàn)了一種現(xiàn)象,那就是“跨界”發(fā)展,實現(xiàn)IPO融資后,去做主營業(yè)務(wù)以外的事情了。但現(xiàn)在,實現(xiàn)IPO之后的企業(yè)家仍要保持創(chuàng)業(yè)者的心態(tài),IPO將只是個融資手段。因為上市企業(yè)資源稀缺性被打破后,上市并不再會使你的企業(yè)資本價值瞬間翻倍,破發(fā)現(xiàn)象也必然會像美股、港股一樣,更加常態(tài)化。目前,運行注冊制的科創(chuàng)板,已經(jīng)有62.35%的企業(yè)跌破了上市首日收盤價。倘若不專注于主營業(yè)務(wù)的發(fā)展,企業(yè)價值也終將被分化,最終徹底喪失資本價值。

此外,伴隨著注冊制改革后,資本市場“有進有出”的良性發(fā)展,企業(yè)上市后價值也必將迎來分化。例如,同樣運行注冊制的納斯達克市場,全球范圍內(nèi)優(yōu)秀的科技創(chuàng)新型公司,如蘋果、微軟、谷歌、亞馬遜等都在此上市,他們的市值都突破了萬億美金。但另一面,在納斯達克市場,70%的企業(yè)是沒有交易量、流動性與資本價值的,每年從納斯達克退市的企業(yè)中,大量企業(yè)也是來源于那沒有價值的70%。

同樣的,這也會改變一級市場企業(yè)股權(quán)投融資的核心邏輯。過去股權(quán)投資機構(gòu)業(yè)績的核心衡量標準之一就是被投企業(yè)的IPO數(shù)量,而在注冊制下,一二級市場估值價差將徹底消失,能不能實現(xiàn)IPO與企業(yè)是否具備高資本價值將不再對等。這也會使得股權(quán)投資機構(gòu)降低投資“顆粒度”,不再盲目的去尋找具備IPO預(yù)期的企業(yè),而是去尋找更加具備長期價值創(chuàng)造能力的企業(yè),資金的聚焦也將帶來未上市企業(yè)價值的分化。

所以,對于企業(yè)家來說,在企業(yè)資本價值分化加劇的時代,目前只有兩個選擇,要么快速搶占行業(yè)頭部,堅持長期價值化發(fā)展,實現(xiàn)資本價值的不斷提升;要么踏踏實實做個“小生意”賺錢,不要去融資上市。這兩個選擇沒有對錯之分,只是在目前時代背景下個人的不同選擇。

對于投資者來說,未來不要盲目的投資,一定要多研究學習,將投資選股的顆粒度降到最低。用90%的時間學習,9%的時間選擇,1%的時間做投資。因為,未來只有那1%的頭部企業(yè)才能在資本市場上擁有相應(yīng)的資本溢價,你才能獲得一定的收益。

(作者系如是資本董事總經(jīng)理、如是金融研究院副院長)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱