黃蕾2022-04-28 19:09

![]()

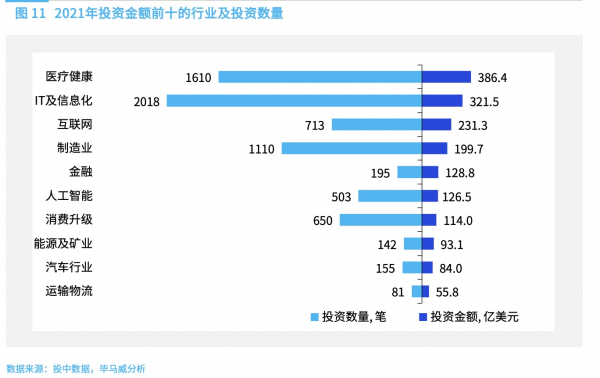

經(jīng)濟(jì)觀察網(wǎng) 記者 黃蕾 2021年,我國哪些行業(yè)最受資本青睞?4月27日,畢馬威中國發(fā)布的《2021年中國股權(quán)投資動態(tài)》(以下簡稱報告)顯示,從行業(yè)來看,2021年投資規(guī)模位列前五的分別是醫(yī)療健康、IT及信息化、互聯(lián)網(wǎng)、制造業(yè)、金融,分別占比19%、16%、12%、10%和7%。

畢馬威中國通信、媒體及科技行業(yè)主管合伙人陳儉德表示:“從近兩年行業(yè)變化的趨勢來看,國內(nèi)創(chuàng)投領(lǐng)域正在經(jīng)歷由商業(yè)模式創(chuàng)新向科技創(chuàng)新的重心轉(zhuǎn)變,加大對高科技投資符合中國經(jīng)濟(jì)發(fā)展的大趨勢和政策方向。與此同時,科技創(chuàng)新的投資壁壘也更高,周期可能更長,這也要求投資機(jī)構(gòu)對技術(shù)及行業(yè)趨勢有更前瞻和更專業(yè)的洞見。”

從投資增速來看,VR/AR行業(yè)同比增長544%,位列第一。其次生活服務(wù)、區(qū)塊鏈、建筑建材、人工智能、電信及增值服務(wù)、體育、公用事業(yè)、互聯(lián)網(wǎng)和化學(xué)工業(yè)等行業(yè)也都實(shí)現(xiàn)了較快增長。在去年房地產(chǎn)調(diào)控收緊和教培行業(yè)“雙減”政策的影響下,這兩個行業(yè)的投資趨冷,同比下降93%和76%。

“專精特新”小巨人企業(yè)在投資市場上受到資本的青睞。2021年共有284家“專精特新”小巨人企業(yè)獲得不同輪次的投資。從行業(yè)分布來看,半導(dǎo)體芯片(49家)、高端制造(29家)、醫(yī)療器械(15家)等細(xì)分行業(yè)最受投資者青睞。總投資規(guī)模超1億美元的小巨人企業(yè)共11家。

整體情況來看,報告顯示2021年VC/PE市場投資整體企穩(wěn),總投資規(guī)模為1992億美元,較2020年同比增長10.2%,雖然與2018年3184億美元的總投資額仍有一定差距,但顯示出后疫情時代投資者的信心已逐漸改善。從投資數(shù)量來看,2021年總投資數(shù)量為8773筆(包括未披露金額的項(xiàng)目量),與2020年投資量基本持平,小幅上升1.8%。2021年單筆投資規(guī)模(中位數(shù))為900萬美元,同比上升47%,資金進(jìn)一步向成熟期的項(xiàng)目積聚,顯示出投資機(jī)構(gòu)風(fēng)格趨于謹(jǐn)慎。

募資:市場回暖態(tài)勢下母基金增長迅速 頭部聚集效應(yīng)明顯

報告顯示,2020年下半年隨著防疫常態(tài)化,市場流動性提升,資本的信心得到修復(fù),募資市場開始回暖。2021年VC/PE市場新成立基金共9748只,同比增長27.8%。基金總認(rèn)繳規(guī)模為8025億美元,同比增長34.5%。

募資市場結(jié)構(gòu)進(jìn)一步呈現(xiàn)向頭部聚集的趨勢。1億美金以下的新成立基金數(shù)量占比近90%,但資金總額占比則只有16%,同比下降6%;而50億美金以上的基金數(shù)量占比僅0.15%,但金額占比達(dá)20%左右,同比上升11%。

從基金類型來看,母基金增長尤為迅速。2021年新成立母基金總規(guī)模達(dá)到1017億美元,為2020年規(guī)模的兩倍以上,創(chuàng)近5年新高。畢馬威中國金融業(yè)主管合伙人張楚東表示:“母基金規(guī)模的快速增長得益于國家對戰(zhàn)略性高精尖產(chǎn)業(yè)和‘專精特新’企業(yè)的支持,各級政府通過設(shè)立政府引導(dǎo)基金和大型產(chǎn)業(yè)母基金,引導(dǎo)社會資本更好地支持重點(diǎn)行業(yè)和企業(yè),推動中國創(chuàng)新引領(lǐng)發(fā)展。”

退出:IPO已成為最主要的退出方式 VC/PE滲透率創(chuàng)五年新高

IPO已成為PE/VC機(jī)構(gòu)實(shí)現(xiàn)退出的主要方式。通過IPO實(shí)現(xiàn)退出的交易數(shù)量由2020年的2540例增至2021年的2756例,增長9%。與此同時,2021年機(jī)構(gòu)通過并購實(shí)現(xiàn)退出的數(shù)量較2020年大幅降低,降幅達(dá)44%。

2021年,中國企業(yè)在A股,港股及海外市場IPO數(shù)量達(dá)656例,其中414家上市公司有VC/PE機(jī)構(gòu)背景,IPO PE/VC機(jī)構(gòu)滲透率達(dá)63%,處于5年峰值。

2021年,PE/VC通過IPO方式退出的平均時間為3.45年,較2017年已下降約半年的時間。

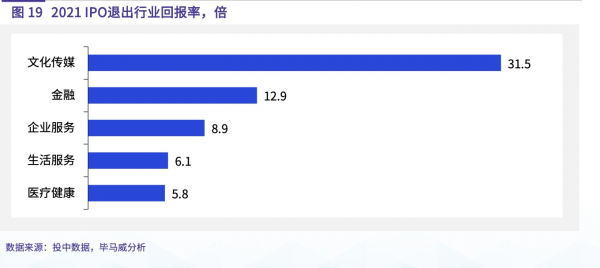

文化傳媒、金融、企業(yè)服務(wù)、生活服務(wù)、醫(yī)療健康成為PE/VC IPO退出回報率最高的賽道,回報率在5倍到30倍間不等。

2022年趨勢展望:行業(yè)持續(xù)復(fù)蘇面臨一定挑戰(zhàn) 投資回歸價值邏輯

報告認(rèn)為,受新冠疫情持續(xù)傳播、國際環(huán)境不確定性加大、發(fā)達(dá)國家貨幣政策收緊等因素影響,2022年宏觀經(jīng)濟(jì)的持續(xù)復(fù)蘇面臨更大壓力,這對股權(quán)投資市場也將帶來較大挑戰(zhàn)。與此同時,以下幾大趨勢值得關(guān)注:

第一,股權(quán)投資將更加注重技術(shù)創(chuàng)新,回歸價值邏輯,“專精特新”型項(xiàng)目受到更多關(guān)注。畢馬威中國私募股權(quán)行業(yè)聯(lián)席主管合伙人吳福昌表示:“過去幾年全球股權(quán)投資平均交易規(guī)模呈上升趨勢,主要是由于中后期投資占比增加以及市場整體估值的攀升。但隨著資本市場的發(fā)展和股票發(fā)行注冊制改革的推進(jìn),市場不再盲目為高估值買單,這也推動投資機(jī)構(gòu)更加理性,未來股權(quán)投資可能更多關(guān)注早期投資、提前布局、深耕行業(yè)。”

第二,政府引導(dǎo)基金和產(chǎn)業(yè)基金加速發(fā)展,成為股權(quán)投資市場的重要參與者。隨著近年來科創(chuàng)浪潮的興起,政府引導(dǎo)和產(chǎn)業(yè)基金進(jìn)入了高速發(fā)展期。設(shè)立政府引導(dǎo)基金的目的主要是充分運(yùn)用市場化融資機(jī)制,發(fā)揮杠桿效應(yīng),吸引和帶動更多的社會資金,加速區(qū)域經(jīng)濟(jì)發(fā)展和優(yōu)化產(chǎn)業(yè)布局。目前越來越多地方通過政府引導(dǎo)基金,吸引PE/VC聯(lián)動,拉動經(jīng)濟(jì)升級。

第三,投資機(jī)構(gòu)向聚焦垂直專業(yè)化和擴(kuò)大管理規(guī)模構(gòu)建生態(tài)兩個方向發(fā)展。畢馬威中國首席經(jīng)濟(jì)學(xué)家康勇指出:“股權(quán)投資機(jī)構(gòu)向做精、做大兩大方向發(fā)展。一方面,細(xì)分垂直類投資機(jī)構(gòu)聚焦專業(yè)化,深耕于某一特定行業(yè)的垂直細(xì)分領(lǐng)域,帶來較高的內(nèi)部收益率。另一方面,頭部投資機(jī)構(gòu)在募集資金、爭取專業(yè)人才、拿到優(yōu)質(zhì)項(xiàng)目方面具有較強(qiáng)的話語權(quán),從而獲得更高的溢價能力,在覆蓋多賽道的同時可以向做大資管規(guī)模和構(gòu)建生態(tài)的方向發(fā)展。”

第四,股權(quán)投資份額二級交易市場發(fā)展加快,退出渠道進(jìn)一步暢通。2021年11月,繼北京之后,上海區(qū)域性股權(quán)市場開展私募股權(quán)和創(chuàng)業(yè)投資份額轉(zhuǎn)讓試點(diǎn)也獲證監(jiān)會批復(fù)。推動私募股權(quán)和創(chuàng)業(yè)投資股權(quán)份額轉(zhuǎn)讓試點(diǎn),為私募基金提供交易平臺,一方面將有利于增加資金流動性,縮短投資周期,促進(jìn)私募股權(quán)基金市場繁榮,另一方面有利于創(chuàng)業(yè)公司獲得更多資金支持,促進(jìn)金融與實(shí)體經(jīng)濟(jì)間資源的良性循環(huán)。

第五,投后管理逐漸成為PE/VC機(jī)構(gòu)的核心競爭力。隨著投資方向、募資結(jié)構(gòu)、退出渠道等變化,PE/VC投資階段由中后期、成熟期逐步向早中期成長型企業(yè)延伸,投后管理逐漸成為PE/VC機(jī)構(gòu)的核心競爭力。對于投資機(jī)構(gòu)而言,“快速投資+資本市場套利”的粗放模式將逐步退出,“商業(yè)評估+投后增值”的理性投資方式逐漸成為市場主流。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱