胡群2022-05-12 17:53

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 胡群 2022 年年初至5月12日,全球重要股指共振下跌:上證綜指下跌16.07%,恒生指數(shù)下跌17.17%,標(biāo)普500下跌17.44%,日經(jīng)225下跌10.57%,德國(guó)DAX下跌14.68%,法國(guó)CAC40下跌14.26%, 英國(guó)富時(shí)100下跌2.68%。

“疫情爆發(fā)以來,投資者的避險(xiǎn)情緒逐漸增強(qiáng),愿意投資黃金的人數(shù)越來越多。”5月11日,長(zhǎng)江商學(xué)院發(fā)布的《投資者情緒調(diào)查報(bào)告(2022年一季度)》(以下簡(jiǎn)稱《報(bào)告》)顯示,本期,這種情緒繼續(xù)延續(xù),愿意投資股票、股票型基金人數(shù)比上期有所下降,愿意投資理財(cái)、穩(wěn)健型基金和黃金的人數(shù)顯著提高。

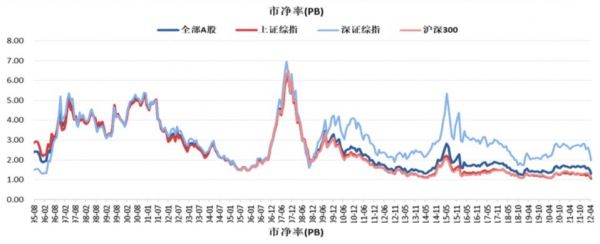

長(zhǎng)江商學(xué)院會(huì)計(jì)與金融學(xué)教授、投資研究中心主任劉勁表示,用市凈率來顯示A股整體估值情況,目前已是2005年以來最低的水平。

“在過去四個(gè)季度里,投資者對(duì)市場(chǎng)的預(yù)期相對(duì)是比較悲觀的,現(xiàn)在是在悲觀狀態(tài)下比較穩(wěn)定的狀態(tài)。”劉勁稱,散戶目前相對(duì)比較悲觀,金融從業(yè)者相對(duì)更加樂觀,他們認(rèn)為市場(chǎng)過于低迷,有可能會(huì)有反彈。

來源:長(zhǎng)江商學(xué)院《投資者情緒調(diào)查報(bào)告(2022年一季度)》

“避險(xiǎn),希望有更安全的投資”

《報(bào)告》顯示,本期避險(xiǎn)情緒繼續(xù)延續(xù):愿意投資股票、股票型基金凈增加人數(shù)占比為37%,比上期下降7.9個(gè)百分點(diǎn);愿意投資銀行理財(cái)以及穩(wěn)健型基金的凈增加人數(shù)占比為83.4%,比上期提高了7.5個(gè)百分點(diǎn);愿意投資黃金等貴金屬的凈增加人數(shù)占比為10.2%,比上期提高了3.6個(gè)百分點(diǎn),比2020年4月提高了10.2個(gè)百分點(diǎn)。

對(duì)中國(guó)投資者而言,最大的投資品是房地產(chǎn),其次才是股市。目前投資者對(duì)房地產(chǎn)的預(yù)期也較為悲觀。

《報(bào)告》顯示,愿意投資房地產(chǎn)的人數(shù)自2020年8月以來持續(xù)大幅下降,本期愿意投資房地產(chǎn)的凈增加人數(shù)占比為-16.8%(散戶和金融業(yè)分別為-16.1%和-19.3%),比上期下降5個(gè)百分點(diǎn)(散戶和金融分別下降5.6和3.2個(gè)百分點(diǎn)),比2020年8月下降17.6個(gè)百分點(diǎn)(散戶和金融業(yè)分別下降了16.7和20.6個(gè)百分點(diǎn))。

“整體來看,投資者預(yù)期有一定內(nèi)在的自洽性,主要在避險(xiǎn),希望有更安全的投資。”劉勁說道。

在本次調(diào)查中,約60.9%的受訪者認(rèn)為A股會(huì)上漲,比上期提高0.6個(gè)百分點(diǎn),比2020年末調(diào)查下降6.6個(gè)百分點(diǎn);投資者對(duì)A股的預(yù)期回報(bào)率是-1%,比上期下降0.2個(gè)百分點(diǎn),比2020年末調(diào)查下降2.7個(gè)百分點(diǎn)。

散戶和金融業(yè)投資者對(duì)A股的預(yù)期在2021年出現(xiàn)明顯分化,金融業(yè)調(diào)高了對(duì)A股的預(yù)期,散戶則調(diào)低了預(yù)期,截至2021年末,金融業(yè)中認(rèn)為A股會(huì)上漲的人數(shù)比散戶高出31個(gè)百分點(diǎn)。在本期調(diào)查中,二者的預(yù)期差異有所縮小,具體來說,在本期調(diào)查中,約79.7%的金融業(yè)投資者認(rèn)為未來A股會(huì)上漲,比上期下降3.8個(gè)百分點(diǎn),約54.9%的散戶認(rèn)為未來A股會(huì)上漲,比上期提高2.1個(gè)百分點(diǎn);金融業(yè)對(duì)A股的預(yù)期回報(bào)率是5.7%,比上期下降1個(gè)百分點(diǎn),散戶對(duì)A股的預(yù)期回報(bào)率是-3.1%,比上期提高0.1個(gè)百分點(diǎn)。

來源:長(zhǎng)江商學(xué)院《投資者情緒調(diào)查報(bào)告(2022年一季度)》

《報(bào)告》認(rèn)為,投資者對(duì)市場(chǎng)的保守情緒可能部分來自于對(duì)長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)的擔(dān)憂。從2020年8月至2021年9月,隨著疫情得到有效控制,經(jīng)濟(jì)活動(dòng)有序恢復(fù),投資者情緒逐步回暖。2021年下半年以來,趨勢(shì)發(fā)生逆轉(zhuǎn),在上一期的調(diào)查中,投資者下調(diào)了對(duì)經(jīng)濟(jì)增長(zhǎng)的預(yù)期,本期投資者對(duì)經(jīng)濟(jì)增長(zhǎng)的預(yù)期與上期相比變化不大,約58.5%的投資者認(rèn)為未來GDP 增速能夠超過5%,比上期下降了0.3個(gè)百分點(diǎn),比2021年9月下降了4.1個(gè)百分點(diǎn)。

資本市場(chǎng)八大挑戰(zhàn)

《報(bào)告》顯示,影響資本市場(chǎng)的八個(gè)因素可以分為三種。一種是來自自然的挑戰(zhàn),即在不停演化的新冠肺炎病毒。第二種是來自國(guó)際的挑戰(zhàn),包括中美關(guān)系、中國(guó)和西方的關(guān)系、西方的高通脹。第三種是來自國(guó)內(nèi)的政策調(diào)整,包括對(duì)互聯(lián)網(wǎng)平臺(tái)的反壟斷、對(duì)房地產(chǎn)行業(yè)的去杠桿、對(duì)教培行業(yè)的顛覆性改造、對(duì)共同富裕的倡導(dǎo)和追求。

第一,新冠肺炎疫情。自上海從3月28日開始采取嚴(yán)格的封閉管控措施,3月中下旬疫情開始在全國(guó)多個(gè)省市蔓延,許多城市采取了不同程度的管控措施,其對(duì)經(jīng)濟(jì)的負(fù)面影響會(huì)在第二季度全面顯現(xiàn)出來。本期投資者對(duì)新冠肺炎疫情的關(guān)注度繼續(xù)大幅提高,認(rèn)為這是當(dāng)前對(duì)投資影響最大的事。具體來說,本期有68%的受訪者認(rèn)為疫情控制對(duì)未來投資影響巨大,比上期提高13.4個(gè)百分點(diǎn)。

第二,中美關(guān)系以及中國(guó)與西方的關(guān)系在美國(guó)總統(tǒng)換屆后沒有明顯改善,甚至有惡化的傾向。俄烏戰(zhàn)爭(zhēng)以來,美國(guó)和北約持續(xù)向中國(guó)施壓,使矛盾有加速激化的可能。

第三,房地產(chǎn)政策的調(diào)整。監(jiān)管層在2020年8月推出了“三條紅線”政策控制房地產(chǎn)公司的短期和長(zhǎng)期杠桿率,同時(shí)對(duì)金融機(jī)構(gòu)提出了一系列針對(duì)房地產(chǎn)緊縮的政策。來勢(shì)猛烈的收緊政策不僅讓地產(chǎn)的銷售價(jià)格和銷售量直線下降,同時(shí)讓地產(chǎn)行業(yè)突然陷入流動(dòng)性危機(jī),其中部分杠桿過高的企業(yè)陷入債務(wù)危機(jī)。2022年第一季度以來中央和地方出臺(tái)的松綁政策,有望在下半年經(jīng)濟(jì)數(shù)據(jù)中有所體現(xiàn)。

第四,在過去兩年整個(gè)應(yīng)對(duì)新冠肺炎疫情的過程中,和世界主要國(guó)家相比,無論是財(cái)政政策還是貨幣政策,中國(guó)都是以穩(wěn)見長(zhǎng)。尤其在2021年,中國(guó)整體債務(wù)對(duì)GDP的比率基本沒有變化。2021年,歐美日繼續(xù)維持超寬松貨幣政策,美日歐央行的資產(chǎn)規(guī)模已經(jīng)遠(yuǎn)遠(yuǎn)超出金融危機(jī)時(shí)期,如果計(jì)算2019年末至2021年11月各國(guó)廣義貨幣增量占GDP的比重,美國(guó)、法國(guó)、英國(guó)等國(guó)家都提高了20個(gè)百分點(diǎn)以上,日本和德國(guó)分別提高了18個(gè)和11個(gè)百分點(diǎn),而我國(guó)只提高了7個(gè)百分點(diǎn)。今年一季度以來的貨幣和財(cái)政政策調(diào)整明顯指向?qū)捤煞较颉kS著新冠肺炎疫情對(duì)經(jīng)濟(jì)發(fā)展的損害日漸明顯,貨幣和財(cái)政政策有望更一步加大力度。

第五,2021年,對(duì)IT巨頭的反壟斷浪潮在世界內(nèi)此起彼伏。我國(guó)政府和監(jiān)管部門對(duì)互聯(lián)網(wǎng)巨頭的規(guī)范是全方位的,根本性的。政府對(duì)互聯(lián)網(wǎng)巨頭的監(jiān)管不僅影響到這些公司本身,而會(huì)牽扯到整個(gè)產(chǎn)業(yè)鏈,以及一、二級(jí)市場(chǎng)對(duì)互聯(lián)網(wǎng)行業(yè)的看法。因此,政府對(duì)這些平臺(tái)公司的態(tài)度轉(zhuǎn)變會(huì)大規(guī)模影響市場(chǎng)的預(yù)期。

第六,在“雙減”政策的指導(dǎo)下,教培行業(yè)在短短的幾個(gè)月里基本實(shí)現(xiàn)了去資本化。中國(guó)中小學(xué)教育由于高考體制帶來的孩子和孩子之間、家長(zhǎng)和家長(zhǎng)之間的零和競(jìng)爭(zhēng)、內(nèi)卷,在教育新政下是否能得到實(shí)質(zhì)性的緩解還有待觀察,但教培行業(yè)的上市公司在2021年基本失去了80%的投資價(jià)值,對(duì)就業(yè)和消費(fèi)都會(huì)有直接或間接的影響。

第七,在長(zhǎng)遠(yuǎn)來看,“共同富裕”的重新提出和強(qiáng)調(diào)可能是2021年對(duì)中國(guó)社會(huì)和經(jīng)濟(jì)意義深遠(yuǎn)的事件。解決貧富分化問題,實(shí)現(xiàn)共同富裕是全球性的大問題。一方面,共同富裕要解決的是經(jīng)濟(jì)中的結(jié)構(gòu)性問題;另一方面,資本市場(chǎng)也自然會(huì)擔(dān)心在解決問題的過程中,會(huì)不會(huì)使投資者的利益受到損害。其中的不確定性需要時(shí)間來理解、消化。

第八,高通脹風(fēng)險(xiǎn)。在供給端,疫情嚴(yán)重沖擊了全球供應(yīng)鏈。截至2021年三季度,全球大部分地區(qū)的投資活動(dòng)仍低于疫情前水平;大宗商品的生產(chǎn)和服務(wù)貿(mào)易額也沒有完全恢復(fù),只有商品貿(mào)易額基本達(dá)到疫情前規(guī)模,但不同地區(qū)存在較大差異,東亞和東南亞地區(qū)恢復(fù)較好,北美、歐盟、南美、非洲等地區(qū)仍低于2019年水平。在需求端,為對(duì)抗疫情,歐美國(guó)家出臺(tái)了極為寬松的財(cái)政和貨幣政策,目前歐美的通脹水平回到了四十年來的高點(diǎn),給各國(guó)央行巨大的壓力,美國(guó)更是開啟了快速加息通道。俄烏戰(zhàn)爭(zhēng)給全球經(jīng)濟(jì)帶來了更大的通脹壓力。

4月份,中國(guó)居民消費(fèi)價(jià)格同比上漲2.1%,比3月份1.5%的漲幅擴(kuò)大0.6個(gè)百分點(diǎn)。國(guó)家統(tǒng)計(jì)局城市司高級(jí)統(tǒng)計(jì)師董莉娟表示,4月CPI( 消費(fèi)者物價(jià)指數(shù))溫和上漲,主要受國(guó)內(nèi)疫情及國(guó)際大宗商品價(jià)格持續(xù)上漲等因素影響。

美國(guó)4月CPI同比上漲8.3%,比上月放慢0.2個(gè)百分點(diǎn),環(huán)比漲幅更收窄至0.3%,但仍高于市場(chǎng)預(yù)期的8.1%及0.2%。

《報(bào)告》認(rèn)為,在今年的第一季度,來自自然和國(guó)際的挑戰(zhàn)都更加嚴(yán)峻,而國(guó)內(nèi)的政策調(diào)整都可以看成是對(duì)資本市場(chǎng)比較友好。要想徹底扭轉(zhuǎn)市場(chǎng)悲觀的情緒,國(guó)內(nèi)的政策調(diào)整就必須更加積極才行。中國(guó)是超大型經(jīng)濟(jì)體,雖然和全球經(jīng)濟(jì)息息相關(guān),但只要做好自己的事情,事情就成功了一大半。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱