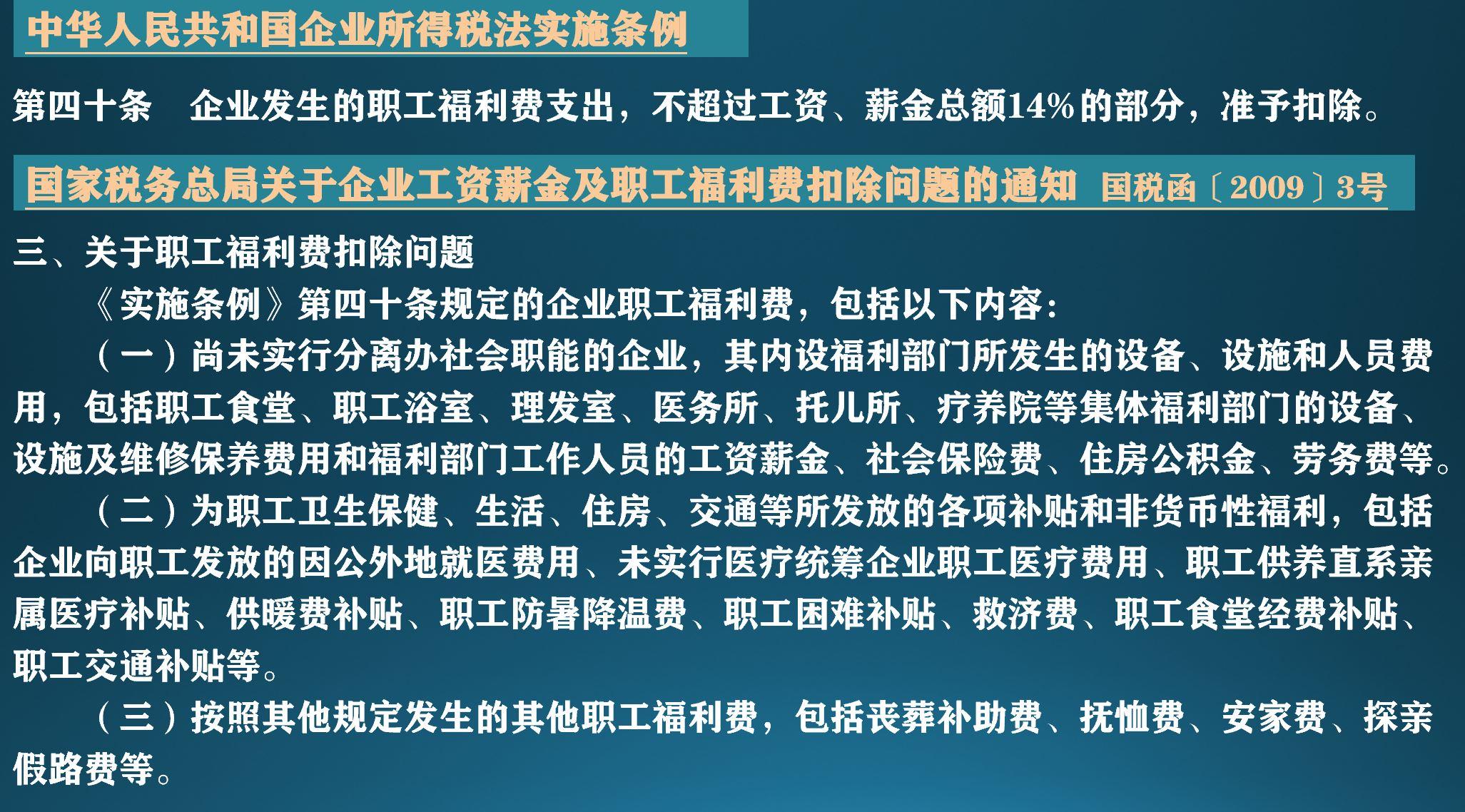

季曉莉2022-05-30 14:12

![]()

新冠疫情肆虐已經(jīng)兩年多,許多單位都會(huì)給員工發(fā)放新冠物資,那什么情況下、發(fā)放哪些的新冠物資不需要交個(gè)稅呢?今天我們就先看一個(gè)北京市稅務(wù)局的答疑,然后再探討一下這個(gè)問(wèn)題。

納稅人提問(wèn):

單位發(fā)放的單位發(fā)給個(gè)人用于預(yù)防新型冠狀病毒感染的肺炎的藥品、醫(yī)療用品和防護(hù)用品等實(shí)物(不包括現(xiàn)金)僅限于辦公時(shí)使用的免征個(gè)稅?員工帶回家非勞動(dòng)時(shí)期使用的免征個(gè)稅嗎?

12366北京中心答復(fù):

您好,請(qǐng)參閱《財(cái)政部 稅務(wù)總局關(guān)于支持新型冠狀病毒感染的肺炎疫情防控有關(guān)個(gè)人所得稅政策的公告》(財(cái)政部 稅務(wù)總局公告2020年第10號(hào)):“二、單位發(fā)給個(gè)人用于預(yù)防新型冠狀病毒感染的肺炎的藥品、醫(yī)療用品和防護(hù)用品等實(shí)物(不包括現(xiàn)金),不計(jì)入工資、薪金收入,免征個(gè)人所得稅。

三、本公告自2020年1月1日起施行,截止日期視疫情情況另行公告。”

上述文件規(guī)定明確,對(duì)于使用地點(diǎn)不做限制,符合規(guī)定即可享受免征個(gè)人所得稅優(yōu)惠。

奐熹聊聊

從北京市稅務(wù)局的回復(fù)可知,單位發(fā)放給員工的新冠物資在哪里用,對(duì)員工是否可享受免征個(gè)稅優(yōu)惠無(wú)影響。財(cái)政部 稅務(wù)總局公告2022年第 4 號(hào)已經(jīng)把財(cái)政部 稅務(wù)總局公告2020年第10號(hào)的優(yōu)惠延長(zhǎng)到2023年12月31日,當(dāng)然還是希望到了那時(shí)候,這個(gè)優(yōu)惠不用再延期了。我們?cè)倮^續(xù)探討實(shí)務(wù)中大家關(guān)注的兩個(gè)問(wèn)題。

一、發(fā)放哪些新冠物資是可以免個(gè)稅的?

財(cái)政部 稅務(wù)總局公告2020年第10號(hào)中提到的“預(yù)防新型冠狀病毒感染的肺炎的藥品、醫(yī)療用品和防護(hù)用品等實(shí)物(不包括現(xiàn)金)”到底包括什么,并沒(méi)有進(jìn)一步的文件明確,國(guó)家稅務(wù)總局回復(fù):“考慮到藥品、醫(yī)療用品、防護(hù)用品種類很多,政策上難以將他們一一正列舉,因此原則上,只要是與預(yù)防新冠肺炎直接相關(guān)的藥品、醫(yī)療用品、防護(hù)用品物資,如口罩、護(hù)目鏡、消毒液、手套、防護(hù)服等,都可以享受財(cái)政部 稅務(wù)總局公告2020年第10號(hào)公告有關(guān)免征個(gè)人所得稅的規(guī)定。”

現(xiàn)在有些公司福利好,不僅發(fā)藥品、醫(yī)療用品、防護(hù)用品,還發(fā)日用物資包、蔬菜包啥的,特別是上海疫情期間,居民根本無(wú)法出門購(gòu)物,許多公司都給員工發(fā)放了各種物資包,按照現(xiàn)在的政策,還是要區(qū)分企業(yè)發(fā)的預(yù)防新冠物資哪些是藥品、醫(yī)療用品、防護(hù)用品,員工收到的其他物資(或現(xiàn)金)理論上還是要繳個(gè)稅的,不過(guò)從我個(gè)人角度,是支持這種情況下發(fā)的物資都不該繳個(gè)稅的,期待能有新的政策明確。

二、福利費(fèi)已經(jīng)超標(biāo),單位發(fā)放的新冠物資也要并入工資繳個(gè)稅嗎?

按照企業(yè)所得稅的規(guī)定,企業(yè)發(fā)生的職工福利費(fèi)支出,不超過(guò)工薪總額14%的部分才可以在計(jì)算企業(yè)所得稅時(shí)扣除,同時(shí)按國(guó)稅函(2009)3號(hào)的規(guī)定,發(fā)放的預(yù)防新冠物資一般是應(yīng)該在職工福利費(fèi)中列支的,當(dāng)然如果口罩、防護(hù)服、消毒液等就是用于工作場(chǎng)合,也可以當(dāng)作勞保用品列支在相關(guān)成本費(fèi)用中。

這又讓一些人迷惑,職工福利費(fèi)已經(jīng)超14%了,那是不是發(fā)給員工的預(yù)防新冠物資,即使是符合免個(gè)稅的條件,員工個(gè)人也要繳納個(gè)人所得稅呢?

回答是否定的,沒(méi)有任何文件規(guī)定預(yù)防新冠的物資應(yīng)該在福利費(fèi)限額內(nèi)發(fā)放。有這個(gè)問(wèn)題的人一般是把企業(yè)所得稅和個(gè)人所得稅混淆了。職工福利費(fèi)超標(biāo)意味著發(fā)放物資的公司在計(jì)算企業(yè)所得稅時(shí),超標(biāo)的福利費(fèi)不能在企業(yè)所得稅前扣除,但員工面對(duì)的是個(gè)人所得稅,員工個(gè)人就按財(cái)政部 稅務(wù)總局公告2020年第10號(hào)來(lái)確定是否要計(jì)算個(gè)稅就可以啦。所以如果一個(gè)公司職工福利費(fèi)已經(jīng)超標(biāo),但仍發(fā)放預(yù)防新冠物資,對(duì)員工個(gè)人是否應(yīng)繳納個(gè)人所得稅是沒(méi)有影響的,千萬(wàn)不要因此再多給員工計(jì)算個(gè)人所得稅。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)