王晉斌2022-05-31 08:24

![]()

王晉斌/文

中長期通脹預期下降說明美國通脹或許已經(jīng)見頂,隨著經(jīng)濟開放,服務業(yè)的價格將主導推動美國物價的上漲。美聯(lián)儲會進一步通過金融條件緊縮來抑制消費和信貸,降低物價水平,并使得貨幣政策逐步體現(xiàn)出流動性與利率相匹配的常態(tài)化貨幣政策。但由于物價呈現(xiàn)出明顯的供給沖擊特征,美聯(lián)儲應該不會為了降物價而使得經(jīng)濟緊縮到“滯”的水平,美聯(lián)儲對通脹的容忍度是比較高的。鮑威爾眼中的美國經(jīng)濟“軟著陸”意味著即使是瘦身版的“滯脹”也是意味著美國宏觀政策的失敗。

美國激進宏觀政策本身是一場豪賭。2020-2021年美國財政赤字大約6.1萬億美元,美聯(lián)儲資產(chǎn)負債表擴張1倍以上,從2020年3月5日的約4.24萬億美元“爆表”至2022年5月26日的約8.91萬億美元。2020-2021年美國實際GDP增速-3.4%和5.7%,兩年平均不足1.1%。目前失業(yè)率3.6%,基本恢復到疫情前水平。通脹率(PCE)已經(jīng)連續(xù)14個月超過2%,2022年4月份達到6.6%。

按照美聯(lián)儲今年3月16日經(jīng)濟預測的中值數(shù)據(jù),2022年美國經(jīng)濟增速2.8%,PCE同比4.3%;2023年GDP增速2.2%,PCE同比2.7%。因此,美聯(lián)儲眼中希望2022年美國經(jīng)濟是適度增長,但通脹較高,并沒有明確的“滯脹”。

考慮到美聯(lián)儲經(jīng)濟預測的區(qū)間,2022美國經(jīng)濟增速區(qū)間2.1%-3.3%,物價水平(PCE)同比3.7%-5.5%。考慮最差的情形,2022年美國經(jīng)濟增速2.1%,PCE表達的通脹水平同比5.5%,在這種最差情況下,美國經(jīng)濟通脹較高、經(jīng)濟增速較低。與上個時期80年代的“滯脹”相比,充其量也難以夠得上瘦身版的“滯脹”。因為實際GDP增速依然達到了2.1%,盡管通脹水平較高。依據(jù)BEA提供的數(shù)據(jù),1974-1975年美國實際GDP增速分別為-0.5%和-0.2%,名義GDP增速分別為8.4%和9.0%;1980和1982年美國實際GDP同比增速-0.3%和-1.8%,名義GDP增速分別為8.8%和4.3%。按照目前的預測,與上個世紀70-80年代的“滯脹”差距甚大。

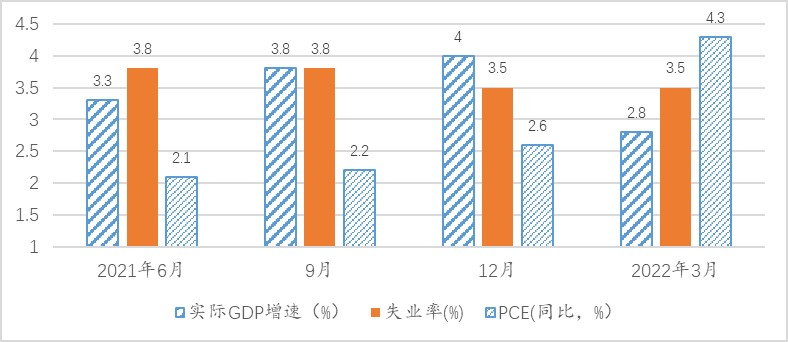

圖1顯示了最近1年以來美聯(lián)儲對2022年美國經(jīng)濟核心指標的預測。預測變化最大的物價水平,今年3月份預測的物價水平幾乎是去年3次預測的2倍,去年12月預測今年美國的通脹(PCE)2.6%,今年3月的預測就變?yōu)?.3%。GDP增速預測變化也比較大,去年12月預測今年美國GDP增長4.0%,今年3月的預測就變?yōu)?.8%,下降了1.2個百分點。預測差別比較小的是就業(yè)水平,今年3月份的預測與去年底的預測一致。在經(jīng)濟面臨不確定增加的情況下,美聯(lián)儲每一次的經(jīng)濟預測之間差距很大,不排除在接下來6月中旬的預測中,美聯(lián)儲會再次比較明顯地調(diào)整預測結(jié)果。

圖1、美聯(lián)儲近1年以來對2022年美國經(jīng)濟核心指標預測的變化

數(shù)據(jù)來源:美聯(lián)儲各期經(jīng)濟預測。

從近期美國經(jīng)濟金融數(shù)據(jù)來看,美聯(lián)儲降通脹對通脹預期的引導起到了一定的作用。依據(jù)美聯(lián)儲圣路易斯分行提供的月度數(shù)據(jù),今年3-4月份10年期保本國債隱含的通脹預期高達2.85%和2.88%,5月份下降至2.69%(截至5月27日),較4月份高點下降了0.2個百分點,基本接近2021年11月份的水平。5年期保本國債隱含的通脹預期從3月份高點3.41%下降至5月份的3.03%(截至5月27日),長期通脹預期開始下行。從10年期國債指數(shù)債券隱含的實際利率來看,從5月10日的高點0.34%下降至5月26日的0.13%,這也說明近期市場預期美國經(jīng)濟增長動能在下降。2020年3月23日是全球金融大動蕩的底谷,實際利率開始轉(zhuǎn)為負值,一直到今年4月29日才開始轉(zhuǎn)正。美債收益率的下降是上周美股出現(xiàn)較大幅度反彈的重要原因。

從短期一些美國經(jīng)濟指標來看,個人支出強勁,但未來支出增長的邊際動能會下降。依據(jù)BEA的數(shù)據(jù),4月份個人可支配收入環(huán)比增長0.3%,個人消費支出環(huán)比增長0.9%,對應了個人儲蓄率從3月份的5.0%進一步下降至4.4%。這個儲蓄率水平比疫情前7%-8%的儲蓄率已經(jīng)大幅度下降。近期工資上漲幅度不及物價上漲幅度,美國經(jīng)濟中消費實際增長的邊際動能會逐步下降。

從PCE支出價格指數(shù)來看,4月份PCE價格指數(shù)環(huán)比0.2%,其中貨物支出價格指數(shù)環(huán)比下降0.2%,出現(xiàn)了首次負增長;而服務業(yè)價格指數(shù)環(huán)比增長0.5%,依然保持著比較強勁的需求,這與疫情的再次開放有直接的關系。美國物價水平應該進入了物價上漲動能切換階段:由貨物價格主導推動物價上漲讓位于服務業(yè)價格主導推動物價上漲的階段。

依據(jù)聯(lián)儲紐約分行的數(shù)據(jù),截至5月21日的一周,周經(jīng)濟指數(shù)(WEI)進一步從上一周的4.22下降至3.52。5月份聯(lián)儲紐約分行制造業(yè)調(diào)查數(shù)據(jù)顯示,制造業(yè)一般商業(yè)狀況指數(shù)下跌36點,跌至-11.6,主要是新訂單減少和出貨量出現(xiàn)了疫情以來的最快下降。這是否是一次性擾動,還是趨勢需要進一步觀察。

從金融條件指數(shù)來看,今年已經(jīng)發(fā)生了明顯的快速收緊趨勢。依據(jù)美聯(lián)儲芝加哥分行的數(shù)據(jù),美國金融條件指數(shù)今年1月份大約-0.60,截至到5月份大約-0.23。但整個市場流動性依然極其充裕,近期紐約聯(lián)儲的逆回購規(guī)模基本在2萬億美元左右,金融條件的收緊主要是市場利率上漲所致。美聯(lián)儲會進一步持續(xù)收緊金融條件來提高融資成本,降低總需求及價格水平。

由于金融條件持續(xù)收緊,金融市場風險溢價補償已經(jīng)超過疫情前水平,這會引起風險資產(chǎn)價格持續(xù)調(diào)整。ICE BofA期權(quán)調(diào)整利差 (OASs) 過去1年差不多1%,從今年1月份開始上漲,目前大約維持在1.4%-1.5%。

利率上揚、流動性充裕,表明美國緊縮貨幣政策在金融市場上繼續(xù)表現(xiàn)為利率與流動性管理分離的特征。未來隨著繼續(xù)加息和縮表規(guī)模的擴大,利率與流動性分離管理的貨幣政策會逐步減弱,逐步恢復到流動性與利率相互匹配的常態(tài)化貨幣政策。

至此,可以簡單總結(jié)一下:中長期通脹預期下降說明美國通脹或許已經(jīng)見頂,隨著經(jīng)濟開放,服務業(yè)的價格將主導推動美國物價的上漲。美聯(lián)儲會進一步通過金融條件緊縮來抑制消費和信貸,降低物價水平,并使得貨幣政策逐步體現(xiàn)出流動性與利率相匹配的常態(tài)化貨幣政策。但由于物價呈現(xiàn)出明顯的供給沖擊特征,美聯(lián)儲應該不會為了降物價而使得經(jīng)濟緊縮到“滯”的水平,美聯(lián)儲對通脹的容忍度是比較高的。

美聯(lián)儲自己難以接受這個事實:拼到零利率無上限的寬松政策,大規(guī)模的財政赤字貨幣化,最后只換來了1-2年的增長,就進入了“滯脹”。可見,鮑威爾眼中的美國經(jīng)濟“軟著陸”,意味著即使是瘦身版的“滯脹”也是美國宏觀政策的失敗。

分享

分享

京公網(wǎng)安備 11010802028547號