伍戈2022-10-26 08:48

![]()

【預(yù)見經(jīng)濟:拾月】

秋意濃,似曾相識疫歸來。 需求淡,內(nèi)外交集何以對?

內(nèi)需方面,疫情管控強度升至三年來高位,服務(wù)業(yè)、出行消費均降至歷史同期最低。房貸利率、換購?fù)硕惖日吡Χ扔邢蓿B加居民收入長期受損等底層邏輯改變,地產(chǎn)仍將低位徘徊并伴隨違約風(fēng)險。汽車銷量環(huán)比回落至歷史同期最低,政策刺激效應(yīng)遞減。“一枝獨秀”是基建,實物工作量有望加大。

海外方面,美聯(lián)儲大幅加息、歐洲能源危機和地緣政治風(fēng)險,都共同指向金融市場避險情緒的上升,以及美元的持續(xù)升值。全球制造業(yè)PMI已跌至榮枯線以下,總需求延續(xù)單邊下行趨勢。相較歐洲高能源價格,我國具備一定成本優(yōu)勢,但外貿(mào)集裝箱吞吐量增速創(chuàng)近年新低,預(yù)示出口下行速度正加快。

價格方面,歐佩克宣布疫情以來最大規(guī)模原油減產(chǎn),北溪管道爆炸加劇天然氣緊張,諸多供給沖擊支撐短期大宗價格。國內(nèi)地產(chǎn)疲弱,基建將帶動相關(guān)價格修復(fù)。PPI環(huán)比或小幅回升,但同比在基數(shù)效應(yīng)下趨向負(fù)值。政府豬肉儲備投放量創(chuàng)單月新高,CPI觸3%后將明顯回落,核心CPI低迷仍將持續(xù)。

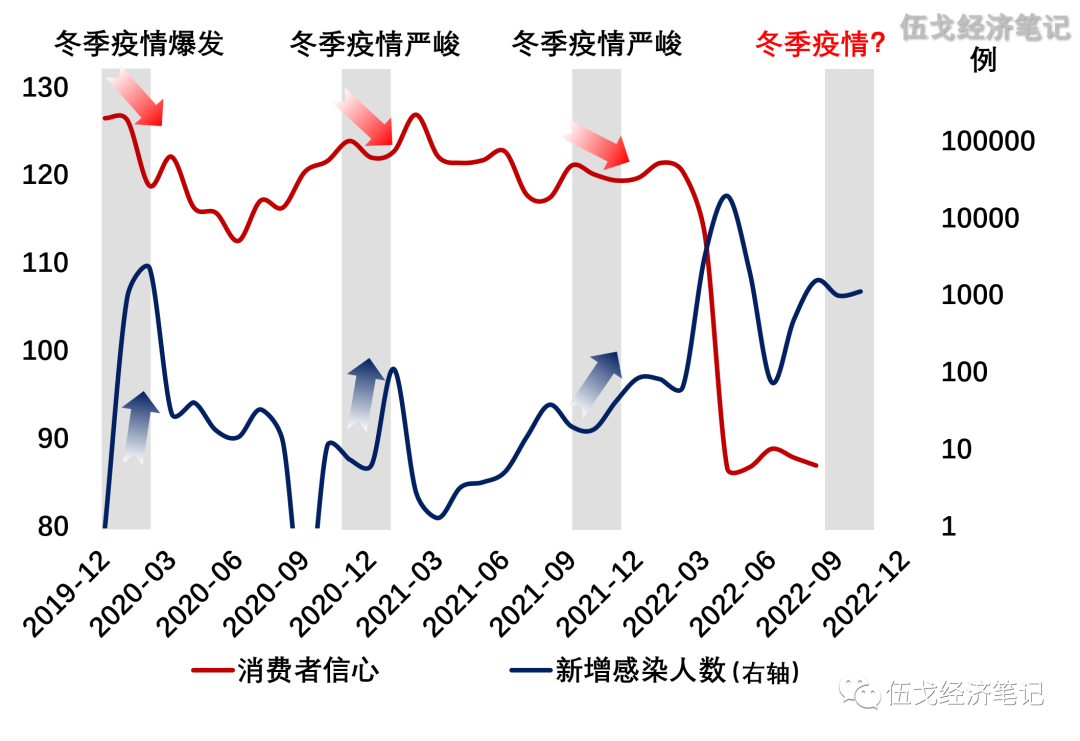

政策方面,參照歷史,秋冬疫情可能加劇,管控短期或難松動。地產(chǎn)低迷甚于過往,政策有望加碼。穩(wěn)增長轉(zhuǎn)向政策性金融工具,票據(jù)利率上行幅度為近4年同期最高,信貸或?qū)⒂兴迯?fù),但社融脈沖后下行依然。新興市場貨幣貶值,人民幣難獨善其身,外匯管理影響匯率節(jié)奏但不改市場供求基礎(chǔ)。

圖:當(dāng)疫情進(jìn)入冬季

來源:WIND,筆者測算

注:消費者信心為統(tǒng)計局指數(shù),新增感染為本土新增確診和無癥狀感染數(shù);右軸為對數(shù)刻度。

分享

分享

京公網(wǎng)安備 11010802028547號