胡群2022-11-08 22:27

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 胡群 平安銀行、招商銀行兩家零售業(yè)務(wù)領(lǐng)先的銀行,今年前三季度財(cái)富管理手續(xù)費(fèi)收入出現(xiàn)同比大幅下降。

三季報(bào)顯示,2022年1-9月,平安銀行實(shí)現(xiàn)財(cái)富管理手續(xù)費(fèi)收入(不含代理個(gè)人貴金屬業(yè)務(wù))51.05億元,同比下降20.7%,主要受主動(dòng)壓降非標(biāo)類產(chǎn)品規(guī)模及證券市場波動(dòng)導(dǎo)致的基金銷量下滑等因素影響。

招商銀行財(cái)富管理手續(xù)費(fèi)收入也在下降。三季報(bào)顯示,招商銀行財(cái)富管理手續(xù)費(fèi)及傭金收入255.90億元,同比減少13.10%,其中,代理保險(xiǎn)收入107.84億元,同比增長47.81%;代銷理財(cái)收入53.23億元,同比增長15.94%;代理基金收入52.91億元,同比減少46.89%;代理信托計(jì)劃收入32.12億元,同比下降47.88%;代理證券交易收入7.21億元,同比減少32.74%。

“股市表現(xiàn)是財(cái)富管理市場的主要推動(dòng)力。”國際金融專家趙慶明稱,今年以來與股票有關(guān)的業(yè)務(wù)收入明顯下降,因此,銀行的基金代銷下降幅度都很高;而信托市場今年受沖擊很大,信托代銷收入降幅同樣較高。

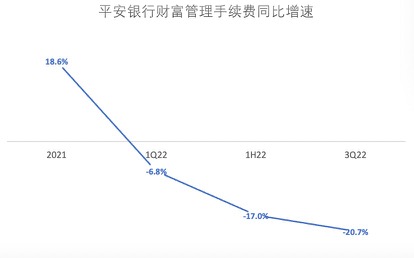

平安銀行:財(cái)富管理手續(xù)費(fèi)同比增速繼續(xù)下行

今年以來,平安銀行財(cái)富管理手續(xù)費(fèi)同比增速降幅持續(xù)擴(kuò)大。與一季度的-6.8%和半年度-17.0%相比,平安銀行財(cái)富管理手續(xù)費(fèi)3季度達(dá)到了-20.7%。財(cái)富管理手續(xù)費(fèi)占比營收也呈現(xiàn)持續(xù)下降態(tài)勢。

數(shù)據(jù)來源:平安銀行財(cái)報(bào) 中泰證券研究所

“代理基金和保險(xiǎn)二者收入合計(jì)占比財(cái)富管理手續(xù)費(fèi)74%。財(cái)富管理手續(xù)費(fèi)結(jié)構(gòu)保持穩(wěn)定,代理基金占比46%,保險(xiǎn)占比28%。”中泰證券的研報(bào)顯示,平安銀行積極布局銀保,代理保險(xiǎn)收入實(shí)現(xiàn)同比32%的高增速。

平安銀行財(cái)富管理手續(xù)費(fèi)主要依靠代理基金和代理保險(xiǎn),從2021年數(shù)據(jù)來看,平安銀行代理基金手續(xù)費(fèi)增速較高,2021年3季度及2021年全年同比增速分別為93.9%和82.7%。但2022年以來,代理基金手續(xù)費(fèi)同比增速由正轉(zhuǎn)負(fù),且幅度逐漸增加。雖然代理保險(xiǎn)手續(xù)費(fèi)增幅較高,但規(guī)模低于代理基金的規(guī)模,因此財(cái)富管理手續(xù)費(fèi)整體仍呈現(xiàn)同比增幅快速下降態(tài)勢。

雖然財(cái)富管理手續(xù)費(fèi)同比下降較快,但平安銀行零售客戶數(shù)量及管理客戶資產(chǎn)仍取得較快增幅。截至2022年9月末,平安銀行零售客戶數(shù)1.24億戶,較上年末增長5.1%;管理零售客戶資產(chǎn)(AUM)3.53萬億元,較上年末增長11.0%,其中私行達(dá)標(biāo)客戶AUM余額1.58萬億元,較上年末增長12.1%;財(cái)富客戶123.41萬戶,較上年末增長12.2%,其中私行達(dá)標(biāo)客戶7.81萬戶,較上年末增長12.1%。

趙慶明認(rèn)為,銀行的財(cái)富管理收入更多來自于中高端客群,這也是相較于其他財(cái)富管理機(jī)構(gòu),銀行的優(yōu)勢所在,基于平安系的綜合服務(wù)能力,平安銀行的財(cái)富管理有望取得更多優(yōu)勢,但這需要時(shí)間積淀。

平安銀行三季報(bào)顯示,該行打造的為用戶提供數(shù)字資產(chǎn)管理及綜合性服務(wù)的全新平臺——數(shù)字口袋累計(jì)注冊經(jīng)營用戶數(shù)1212.98萬戶,較上年末增長 49.0%。此外,該行已積極布局新業(yè)務(wù)賽道,將把握壽險(xiǎn)市場及財(cái)富管理市場變革機(jī)遇,強(qiáng)化銀保業(yè)務(wù)升級及隊(duì)伍建設(shè),持續(xù)打造一支懂保險(xiǎn)的新財(cái)富隊(duì)伍,為客戶提供更加全面的綜合金融資產(chǎn)配置服務(wù);2022年9月末,新隊(duì)伍累計(jì)已入職近1100人。

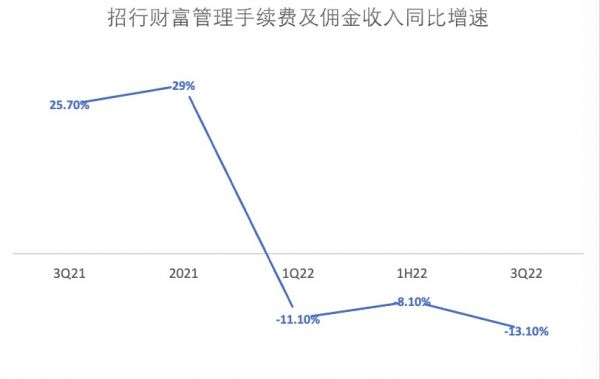

招商銀行:財(cái)富管理手續(xù)費(fèi)收入面臨一定壓力

招商銀行的財(cái)富管理業(yè)務(wù)也不容樂觀。今年以來,招商銀行的財(cái)富管理手續(xù)費(fèi)及傭金收入同比增速始終處于負(fù)值。截至2022年9月末,該行財(cái)富管理手續(xù)費(fèi)及傭金收入255.90億元,同比減少13.10%。

除了理財(cái)受托理財(cái)收入、代理基金收入和代理保險(xiǎn)收入,招商銀行的財(cái)富管理手續(xù)費(fèi)收入還包括代理信托收入、代理貴金屬收入和代理證券交易收入。

招商銀行財(cái)富管理手續(xù)費(fèi)數(shù)據(jù):

資料來源:招商銀行財(cái)報(bào) 中泰證券研究所

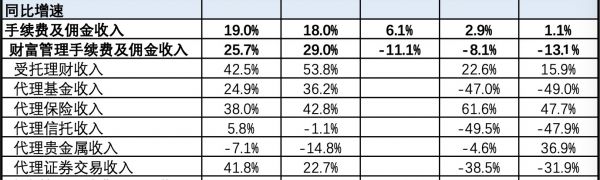

“(招商銀行)財(cái)富管理業(yè)務(wù)各項(xiàng)收入占比也相對均衡。受托理財(cái)、代理基金、保險(xiǎn)、信托分別貢獻(xiàn)財(cái)富管理手續(xù)費(fèi)20.8%、20.7%、42.1%和12.6%。”中泰證券研報(bào)顯示,同比增速情況,代理基金、信托和證券交易收入同比負(fù)增;受托理財(cái)和保險(xiǎn)增速在高位邊際略放緩。代理基金收入同比減少46.9%,主要是受權(quán)益市場影響,代理基金銷售規(guī)模下降及低交易費(fèi)率的債券型基金占比提升;代理信托收入同比下降47.9%,主要由于公司持續(xù)壓降融資類信托產(chǎn)品,代理信托銷量及產(chǎn)品收益率下降;代理證券交易收入同比減少32.7%,主要由于香港資本市場持續(xù)低迷,股票交易量下降;代銷理財(cái)收入同比增長15.9%,主要來源于零售理財(cái)銷售規(guī)模穩(wěn)步增長。

作為抵御風(fēng)險(xiǎn)的關(guān)鍵工具,招商銀行與平安銀行代理保險(xiǎn)費(fèi)用收入取得較高同比增幅類似,代理保險(xiǎn)收入代理保險(xiǎn)收入107.8億元,同比增長47.8%。

“今年我行財(cái)富管理手續(xù)費(fèi)收入面臨一定壓力。”10月31日,招商銀行副行長汪建中在2022年三季度業(yè)績交流會(huì)上表示,今年受疫情等外部因素的影響,整體獲客總量也許不如去年,但客戶經(jīng)營的整體質(zhì)量優(yōu)于去年。今年AUM較年初增長1.2萬億,AUM增量結(jié)構(gòu)里增長最多的是存款,其次是銀行理財(cái)。在資本市場出現(xiàn)比較大回撤的時(shí)候,投資者會(huì)采取避險(xiǎn)的策略,對存款和理財(cái)?shù)男枨蟊容^強(qiáng)。

截至今年9月末,招商銀行零售客戶1.82億戶(含借記卡和信用卡客戶),較上年末增長5.20%;管理零售客戶總資產(chǎn)余額11.96萬億元,較上年末增幅11.16%。

在中高端客群中,招商銀行的優(yōu)勢更為明顯,金葵花及以上客戶(總資產(chǎn)在50萬元及以上的零售客 戶)409.45萬戶,較上年末增長11.51%;管理金葵花及以上客戶總資產(chǎn)余額9.76萬億元,較上年末增長10.46%;私人銀行客戶(總資產(chǎn)在1000萬元及以上的零售客戶) 13.33萬戶,較上年末增長9.28%;管理的私人銀行客戶總資產(chǎn)余額3.74萬億元,較上年末增長10.23%; 戶均總資產(chǎn)2804.59萬元,較上年末增加24.16萬元。截至9月末,招商銀行App財(cái)富產(chǎn)品持倉客戶數(shù)超過4200萬,特別是財(cái)富交易客戶的復(fù)購率在原來比較高的基礎(chǔ)上又提升了3個(gè)百分點(diǎn)。

畢馬威《2022年中國銀行業(yè)調(diào)查報(bào)告》顯示,客戶數(shù)量和質(zhì)量是財(cái)富管理發(fā)展的核心要素,決定著機(jī)構(gòu)財(cái)富管理業(yè)務(wù)的上限。一直以來銀行客群優(yōu)勢顯著,擁有覆蓋面最廣的客群基礎(chǔ),諸多銀行也建立了一定程度的客戶分層和分群管理體系,但精細(xì)化程度仍有待提高。最全的客群基礎(chǔ)也意味著最復(fù)雜的客戶需求,隨著客戶的財(cái)富需求日趨多元化和定制化,諸多細(xì)分客群存在大量未被滿足的需求。通過更加豐富多維、精細(xì)化的客戶分析,加強(qiáng)客戶洞察能力理解客戶需求,已成為“以客戶為中心”的財(cái)富管理體系成功的關(guān)鍵。

“招商銀行財(cái)富管理線上運(yùn)營能力得到了較快的提升,這反映出招商銀行財(cái)富管理今后網(wǎng)絡(luò)化、數(shù)字化的運(yùn)營能力將發(fā)揮越來越重要的作用。這是招行財(cái)富管理今后的核心競爭力之一。”汪建中表示,招商銀行整體的資產(chǎn)配置能力在市場上還是比較領(lǐng)先的,隨著資本市場逐步的回暖,招商銀行給客戶在權(quán)益產(chǎn)品配置方面帶來的體驗(yàn)會(huì)更好。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱