王晉斌2022-11-16 09:23

![]()

王晉斌/文

美元貨幣體系需要中國。中國是美元儲備體系、美元資金全球大循環(huán)的重要參與者,也因此是美元體系運行的重要參與者。中國也需要美元貨幣體系。中國對外貿(mào)易、投資都和美元有著密切的關(guān)系,在中國經(jīng)濟(jì)形成“引進(jìn)來、走出去”的雙向互動格局中,美元貨幣體系發(fā)揮了作用,中國經(jīng)濟(jì)深度融入全球化的過程也是和美元一路相伴的過程。中國是國際貨幣體系公平性的建設(shè)者。人民幣將與世界其他經(jīng)濟(jì)體的貨幣一起,共同約束美元貨幣體系的“過度彈性”與“過度特權(quán)”,促使美元體系變得公平一些,負(fù)責(zé)任一些。

今年以來,美元貨幣體系發(fā)生的兩件事情引起了關(guān)注。首先,今年2月下旬,俄烏地緣政治沖突爆發(fā),SWIFT成為美歐制裁俄羅斯的核心金融工具,歐美凍結(jié)了大約3000億美元俄羅斯央行的海外資產(chǎn),并將俄羅斯排除在SWIFT系統(tǒng)之外,導(dǎo)致俄羅斯無法參與全球美元和歐元計價的交易,俄羅斯參與全球化的路徑被急劇收窄。其次,依據(jù)美國財政部網(wǎng)站公布的數(shù)據(jù),2010年6月中國持有美債數(shù)額超過1萬億美元,達(dá)到11121億美元,此后除了個別月份突破1.3萬億美元之外,中國持有美債數(shù)額基本保持在1萬億-1.3萬億美元之間,今年5月份中國持有美債的價值12年來首次跌破1萬億美元,持有的數(shù)額下降至9808億美元。

美歐將俄羅斯排除在關(guān)鍵性國際貨幣體系之外導(dǎo)致美元貨幣體系聲譽(yù)受損,以及中國持有美債的價值減少現(xiàn)象引起了市場關(guān)于中國“用腳投票”美元貨幣體系的猜想。事實上,相比去年底,截至今年5月份,中國持有美債的價值減少了879億美元,而日本持有美債的價值則減少了912億美元,日本減持的美債數(shù)額比中國減持的還多。為什么市場會對中國持有美債的價值減少行為敏感?根本原因還在于美國主動把中國定義為美國的“戰(zhàn)略競爭對手”。依據(jù)新華社的報道,國家主席習(xí)近平7月28日晚應(yīng)約同美國總統(tǒng)拜登通電話,強(qiáng)調(diào)了“從戰(zhàn)略競爭的視角看待和定義中美關(guān)系,把中國視為最主要的對手和最嚴(yán)峻的長期挑戰(zhàn),是對中美關(guān)系的誤判和中國發(fā)展的誤讀,會對兩國人民和國際社會產(chǎn)生誤導(dǎo)”。

一、美元貨幣體系需要中國

在經(jīng)濟(jì)全球化歷史進(jìn)程中,中國是美元貨幣體系運行的重要參與者。1945年布雷頓森林體系確立了美元國際貨幣體系,由于主權(quán)貨幣充當(dāng)國際貨幣始終存在的“特里芬兩難”,1971年布雷頓森林體系解體,全球走向了浮動匯率制度。1994年之前人民幣匯率一直由國家外匯管理局制定并公布,基本屬于固定匯率制度。1994年1月1日人民幣匯率并軌以后,實施以市場供求為基礎(chǔ)的單一的、有管理的浮動匯率制,中國銀行,德意志銀行等七家銀行根據(jù)前一日銀行間外匯市場形成的價格,公布人民幣對美元等主要貨幣的匯率,各銀行以此為依據(jù)進(jìn)行交易,人民幣才開始步入外匯市場交易,人民幣才具備初步的市場化定價功能。

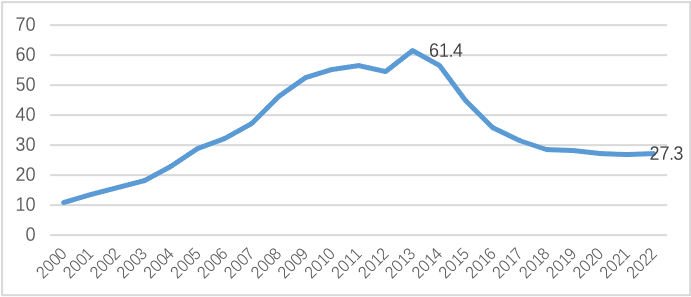

依據(jù)國家外匯管理局網(wǎng)站提供的數(shù)據(jù)。1995年中國外匯儲備數(shù)額為735.97億美元。依據(jù)IMF(COFER)公布的1995年以來的全球外匯儲備數(shù)據(jù),1995年全球已分配的外匯儲備數(shù)額約為1.04萬億美元,全球總外匯儲備數(shù)額高達(dá)1.39萬億美元。1995年中國外匯儲備占全球已分配外匯儲備的比例僅為7.1%,占全球總外匯儲備的5.3%。直到2016年4季度IMF(COFER)才有人民幣在全球已分配外匯儲備中的占比數(shù)據(jù),人民幣占比1.08%。2016年末全球已分配外匯儲備的數(shù)額達(dá)到了近8.42萬億美元,而中國擁有了3.01萬億美元的外匯儲備,中國擁有了全球外匯儲備的近36%,但人民幣作為全球外匯儲備換算成的美元只有907.8億美元。中國持有大量的外匯儲備,尤其是美元儲備,是事實上的美元體系運行的重要參與者。圖1顯示了自2000年以來中國擁有外匯儲備占全球已分配外匯儲備(Allocated Reserves)的比例,從2000年的10.9%上升至2013的61.4%,截至2022年1季度也高達(dá)27.3%。在上述時期,美元占全球已分配外匯儲備的比例在58%-73%之間,是美元主導(dǎo)的國際貨幣體系。因此,中國持有外匯儲備數(shù)量大幅度上升說明了中國是美元貨幣體系運行的重要參與者。

圖1、中國外匯儲備占全球已分配外匯儲備的比例(%)

注:2022年是1季度的數(shù)據(jù)。數(shù)據(jù)來源:IMF,COFER.

當(dāng)然,由于IMF統(tǒng)計的國際外匯儲備包括了已分配部分和未分配部分,由于2018年之前全球未分配外匯儲備的占比太高,圖1顯示的中國占全球已分配外出儲備的比例在有些年份可能被高估了。以2013年為例,2013年全球未分配外匯儲備比例高達(dá)46.8%(圖2)。由于這部分儲備沒有幣種結(jié)構(gòu)數(shù)據(jù),如果以2013年全球總外匯儲備數(shù)量來看,中國的外匯儲備在全球總外匯儲備中的占比為32.7%。在2018年3季度之后,全球未分配外匯儲備的比例下降至6%-7%之間,中國占全球外匯儲備的比例基本保持在27%-28%之間的水平。即使按照這個比例,由于美元占全球外匯儲備的比例依然達(dá)到了近60%,中國持有大量的美元外匯儲備也說明了中國是美元貨幣體系運行的重要參與者。

圖2、全球未分配儲備占總儲備的比例(%)

數(shù)據(jù)來源:IMF,COFER,Shares of Unallocated Reserves.

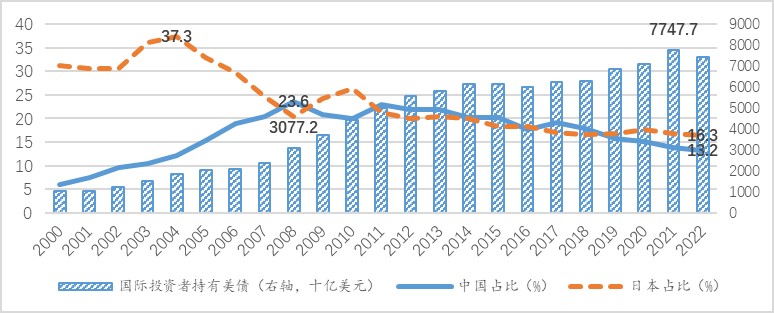

從中國持有美債的價值來看,依據(jù)美國財政部網(wǎng)站的數(shù)據(jù),2000年中國持有美債數(shù)額僅為603億美元,在國際投資者持有美債中的占比為5.9%。2003年中國持有美債數(shù)額占國際投資者持有美債的比例突破10%,達(dá)到10.4%;2007年中國持有美債數(shù)額占國際投資者持有美債的比例突破20%,達(dá)到20.3%。中國持有美債數(shù)額占國際投資者持有美債比例的高點出現(xiàn)在2008年,比例達(dá)到23.6%。這就是說在次貸危機(jī)爆發(fā)時期,中國在國際投資者持有美債數(shù)額中占比接近1/4,這對于當(dāng)時全球金融危機(jī)時期的美元體系運行和維護(hù)起到了支持作用。

從2008年之后,中國持有美債數(shù)額占國際投資者持有美債數(shù)額的比例出現(xiàn)了一定程度的下降,從23.6%下降至2022年5月份的13.2%。中國持有美債的比例下降較快的重要原因之一是國際投資者持有美債數(shù)量出現(xiàn)了大幅度增長,或者說美國國債供給增長的速度過快,美元體系“過度彈性”的特征顯露無疑。2008年國際投資者持有美債數(shù)額約為3.08萬億美元,較2000年的約1.02萬億美元上漲了2倍,而到了2022年5月國際投資者持有的美債數(shù)額高達(dá)7.42萬億美元,比2021年的峰值7.75萬億美元有所下降,但相比2008年的水平,2022年5月國際投資者持有美債的數(shù)額增幅達(dá)到了142.2%(圖3)。

圖3、國際投資者持有美債數(shù)額及中日持有美債的占比(%)

數(shù)據(jù)來源:美國財政部和IMF(COFER)。

2008年中國持有美債數(shù)額為7274億美元,而在2022年5月份也達(dá)到了9808億美元,盡管比峰值約1.3萬億美元有一定程度的下降,但相比2008年來說,依然增長了34.8%。

從日本情況來看,中日兩國一直是最大的兩家美債持有者。日本在2004年持有美債數(shù)額占國際投資者持有美債數(shù)額的比例高達(dá)37.3%,在2008年時這一比例降至20.3%,此后有所波動,但一直呈現(xiàn)出下降趨勢。截至2022年5月這一比例為16.3%,持有1.21萬億美元美債,是目前全球最大的美債持有國。中日兩國持有美債數(shù)額占國際投資者持有美債數(shù)額比例的近30%,是構(gòu)成美元資金全球大循環(huán)的重要組成部分,對于美元全球大循環(huán)至關(guān)重要。在這個意義上,中日都是維持美元貨幣體系運行的重要參與者。

從中國對外貿(mào)易順差結(jié)構(gòu)來看,1995年中國開始形成制造業(yè)順差、初級產(chǎn)品逆差的對外貿(mào)易結(jié)構(gòu),出口成為拉動中國經(jīng)濟(jì)增長的重要因素,也因此累積了大量的貿(mào)易順差和外匯儲備。不論是從中國持有的外匯儲備數(shù)量,還是從外匯儲備中持有的美債數(shù)額來看,總體上,過去幾十年中國參與全球經(jīng)貿(mào)的歷史表明,中國是事實上的美元體系運行的重要參與者,美元貨幣體系的運行需要中國。

二、中國也需要美元貨幣體系

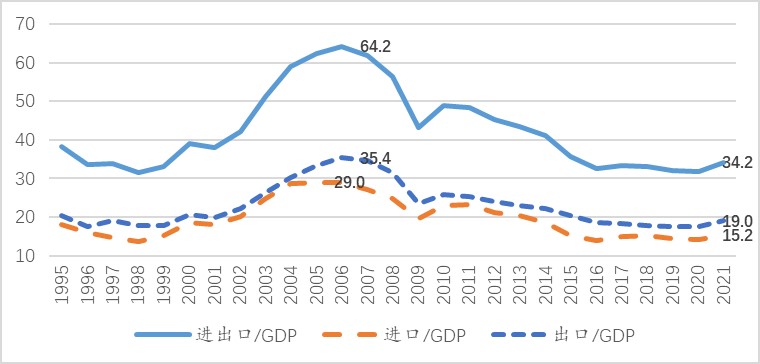

2001年中國加入WTO,中國經(jīng)濟(jì)快速深度融于全球化,中國經(jīng)濟(jì)對外貿(mào)易依存度快速上升。2001年中國經(jīng)濟(jì)進(jìn)出口/GDP和出口/GDP比例分別為38.1%和19.9%,并在2006年達(dá)到峰值,兩者分別為64.2%和35.4%,中國進(jìn)口在2005年達(dá)到峰值,占GDP的29.0%。中國經(jīng)濟(jì)發(fā)展依賴國際市場,國際市場也依賴中國經(jīng)濟(jì)發(fā)展,全球化推動了中國經(jīng)濟(jì)的快速增長(圖4)。2000年中國GDP總量突破10億元人民幣,2008年中國經(jīng)濟(jì)總量就突破了30萬億元人民幣。

圖4、中國經(jīng)濟(jì)對外依存度的變化(%)

數(shù)據(jù)來源:中經(jīng)網(wǎng)統(tǒng)計數(shù)據(jù)庫。

2008年次貸危機(jī)暴發(fā),全球經(jīng)濟(jì)也因此進(jìn)入“大平庸”周期。外部需求的萎縮,疊加貿(mào)易保護(hù)主義的抬頭,中國經(jīng)濟(jì)對外依存度也出現(xiàn)了下降,2019年中國出口/GDP下降至1995年以來的最低位,為17.5%。2020年新冠疫情全球暴發(fā),中國堅持符合國情的嚴(yán)格疫情防控政策,生產(chǎn)能力得以快速恢復(fù),中國出口占GDP的比例上升至2021年的19%,進(jìn)口占GDP的比例達(dá)到了15.2%,而進(jìn)出口/GDP達(dá)到了34.2%,經(jīng)濟(jì)對外依存度依然保持在比較高的水平。

中國經(jīng)濟(jì)總量在2020年突破100萬億人民幣,經(jīng)濟(jì)總量世界第二。依據(jù)IMF(April, WEO)的數(shù)據(jù),以市場匯率計算,2021年中國經(jīng)濟(jì)總量占全球GDP的18.1%。2020年我國的外貿(mào)規(guī)模已經(jīng)達(dá)到了4.6萬億美元,國際市場份額占了14.7%,創(chuàng)歷史新高,成為世界第一大貿(mào)易國,中國經(jīng)濟(jì)深度融入國際市場的進(jìn)程并沒有因中美貿(mào)易摩擦而打斷,這說明中國制造業(yè)在全球供應(yīng)鏈產(chǎn)業(yè)鏈上的位置具有很強(qiáng)的韌性。

依據(jù)SWIFT提供的數(shù)據(jù),美元在國際貿(mào)易結(jié)算中的比重超過40%,中國是全球最大的出口國,大量國際貿(mào)易通過SWIFT報文系統(tǒng)以美元結(jié)算,中國是全球使用紐約清算所協(xié)會擁有的美元銀行同業(yè)支付系統(tǒng)(CHIPS)進(jìn)行美元結(jié)算最重要的貿(mào)易國之一。

從中國吸引FDI的數(shù)量來看,1988年中國實際利用外資突破100億美元,2010年突破1000億美元,2021年高達(dá)1734.8億美元,中國吸引外資的數(shù)額呈現(xiàn)出快速發(fā)展的態(tài)勢。1983-2021年中國累計實際使用外資約2.68萬億美元。今年1-5月份實際使用外資高達(dá)877.7億美元。外資成為中國經(jīng)濟(jì)參與全球化的重要力量。從出口來看,依據(jù)中國海關(guān)的數(shù)據(jù),2021年外資投資企業(yè)出口和進(jìn)口分別占中國經(jīng)濟(jì)出口和進(jìn)口的比例為34.3%和37.9%,今年1-5月份兩者的比例也達(dá)到了33.1%和36.2%,外資投資企業(yè)占據(jù)了中國進(jìn)出口的1/3還要強(qiáng)。

從中國對外直接投資(ODI)來看,中經(jīng)網(wǎng)統(tǒng)計數(shù)據(jù)庫的數(shù)據(jù)顯示,2002-2021年中國對外累計凈投資超過1.69萬億美元。從2003-2021年中國對外累計投資凈額超過1千億美元的行業(yè)來看,一共有四個行業(yè)。其中,批發(fā)和零售業(yè)2256.0億美元,制造業(yè)2099.8億美元,金融業(yè)2030.5億美元(2006-2020年數(shù)據(jù)),采礦業(yè)累計1420.3億美元。排在之后的信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)達(dá)到658.1億美元,房地產(chǎn)業(yè)達(dá)到628.3億美元,交通運輸、倉儲和郵政業(yè)達(dá)到605.8億美元。中國經(jīng)濟(jì)對外開放已經(jīng)形成了“引進(jìn)來、走出去”的雙向互動格局,成為全球產(chǎn)業(yè)鏈供應(yīng)鏈上的重要環(huán)節(jié),深度參與了全球價值鏈的形成。

從中國資本市場開放來看,外資已經(jīng)成為中國債市和股市投資的重要參與者。中央結(jié)算公司的數(shù)據(jù)顯示,今年6月外資持有銀行間債券數(shù)額近3.3萬億元,占比約3.7%。依據(jù)WIND的數(shù)據(jù),今年7月底外資持有A股流動市值的近3.5%。

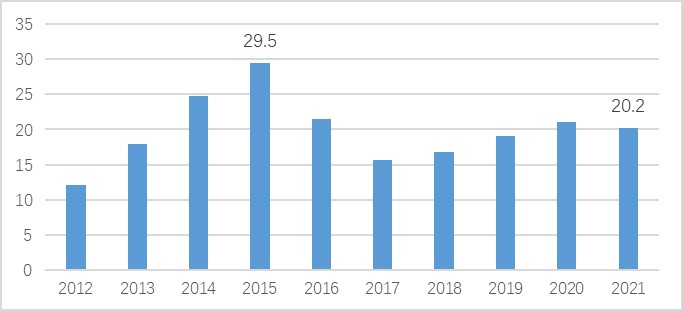

在美元體系主導(dǎo)國際貨幣金融體系的格局下,中國經(jīng)濟(jì)金融一直在深度使用美元體系,也面臨著匯率錯配風(fēng)險的煩惱。人民幣跨境貿(mào)易結(jié)算能夠有效規(guī)避貿(mào)易中貨幣錯配的匯率風(fēng)險,這得益于人民幣國際化的發(fā)展。經(jīng)常賬戶下跨境人民幣收付金額占進(jìn)出口額的比例在2015年達(dá)到高點,接近30%。2016-2017年出現(xiàn)了下降,隨后基本保持在穩(wěn)步上升的態(tài)勢。2020年這一比例為21.1%,2021年保持在大約20%。

圖5、經(jīng)常項目下跨境人民幣收付金額占進(jìn)出口貿(mào)易額的比例(%)

注:由于統(tǒng)計口徑問題,2014年及之前的數(shù)據(jù)以銀行累計辦理跨境貿(mào)易人民幣結(jié)算業(yè)務(wù)數(shù)據(jù)計算,2015年及以后為經(jīng)常項目下跨境人民幣收付金額。數(shù)據(jù)來自中國人民銀行貨幣政策報告2012-2021年各期。進(jìn)出口貿(mào)易額以人民幣計價,數(shù)據(jù)來自中國海關(guān)網(wǎng)站提供的進(jìn)出口商品總值表(人民幣值)。

從經(jīng)常項目下跨境人民幣收付金額占進(jìn)出口比例來看,還有大約80%左右不是采用人民幣結(jié)算的。當(dāng)然還有部分使用除美元之外的外幣計算,但考慮到美元在貿(mào)易結(jié)算中占據(jù)全球40%以上的份額,這其中有相當(dāng)大的部分可以認(rèn)為與美元結(jié)算有關(guān)。

從外匯市場交易來看,依據(jù)外匯交易中心的數(shù)據(jù),2018年8月開始人民幣外匯即期交易有不同幣種的交易數(shù)據(jù),2018年8月外匯即期交易額48691.09億元人民幣。其中,美元人民幣即期交易占比97.56%,歐元人民幣交易占比大約1%。2022年7月外匯即期交易額57410.45億元,其中美元人民幣占比96.5%,歐元人民幣即期交易占比2.4%(圖6)。盡管美元人民幣即期交易占比存在波動,美元人民幣即期交易在外匯即期交易中占據(jù)了絕對性的主導(dǎo)地位,基本穩(wěn)定在96%左右。因此,美元和人民幣之間的匯率是人民幣最重要的雙邊匯率,也是人民幣的金融匯率。

圖6、人民幣外匯即期交易美元與歐元的占比(%)

數(shù)據(jù)來源:作者依據(jù)中國外匯交易中心人民幣外匯即期月報提供的原始數(shù)據(jù)計算。

從人民幣外匯掉期來看,中國外匯交易中心的人民幣外匯掉期月報只提供了美元人民幣掉期的數(shù)據(jù)。今年7月份美元人民幣掉期業(yè)務(wù)達(dá)到11.7萬億人民幣,其中隔夜、即/遠(yuǎn)和遠(yuǎn)/遠(yuǎn)分別占67.6%、27.3%和5.1%。美元人民幣掉期是中國外匯市場上機(jī)構(gòu)規(guī)避匯率風(fēng)險核心工具。

中國對外貿(mào)易、投資都和美元有著密切的關(guān)系,匯率錯配帶來的煩惱主要也是美元人民幣匯率變動所致。中國深度融入全球化的過程也是和美元一路相伴的過程,中國的經(jīng)濟(jì)發(fā)展也需要美元貨幣體系。

三、中國是國際貨幣體系公平性的建設(shè)者

美元貨幣體系存在的問題,學(xué)術(shù)界已有深刻的研究,美元存在“過度彈性”問題,也存在“過度特權(quán)”問題。這兩個問題是美元體系被廣為詬病的關(guān)鍵問題。

美元存在“過度彈性”問題主要體現(xiàn)在,作為全球主導(dǎo)性貨幣,但美元供給與收縮幾乎完全依據(jù)美國國內(nèi)的宏觀政策而定,缺乏國際協(xié)作。2008年次貸危機(jī)和2020年新冠疫情沖擊導(dǎo)致美聯(lián)儲大規(guī)模擴(kuò)表,刺激美國經(jīng)濟(jì)的恢復(fù)。2007年底,美聯(lián)儲總資產(chǎn)只有0.894萬億美元,其中國債0.755萬億美元;2020年3月初美聯(lián)儲總資產(chǎn)達(dá)到了4.24萬億美元,其中國債2.503萬億美元。在今年6月23日美聯(lián)儲總資產(chǎn)達(dá)到峰值8.934億美元,其中國債5.763萬億美元。在這一輪縮表之前,美聯(lián)儲總資產(chǎn)是2007年底美聯(lián)儲總資產(chǎn)的約900%,持有的國債增加了5.008萬億美元。美元體系過度彈性的集中表現(xiàn)就是財政赤字貨幣化,美聯(lián)儲為美國財政赤字融資。從2000年疫情暴發(fā)至今,美聯(lián)儲為美國財政赤字融資超過3萬億美元,約占這期間美國財政赤字的50%。

美元“過度特權(quán)”問題主要指美國依靠美元體系在為經(jīng)常賬戶融資的同時,通過大量的對外投資負(fù)凈頭寸獲取投資收益來彌補(bǔ)經(jīng)常賬戶赤字,享受著全球“風(fēng)險資本家”的角色。2007年美國對外投資凈頭寸大約維持在-1.28萬億美元,次貸危機(jī)之后,對外投資負(fù)凈頭寸迅速擴(kuò)大,2019年底達(dá)到-11.65萬億美元。2000年新冠疫情沖擊后,美國對外投資凈頭寸在2021年底達(dá)到了驚人的-18.12萬億美元。今年1季度未經(jīng)過季節(jié)調(diào)整的對外投資凈頭寸也高達(dá)-17.75萬億美元(圖7)。

圖7、美國對外投資凈頭寸(百萬美元)

數(shù)據(jù)來源:BEA。

美元體系存在“過度彈性”和“過度特權(quán)”充分體現(xiàn)了美元霸權(quán),其對應(yīng)的是國際貨幣體系的不公平性:美國在獲取美元全球鑄幣稅的同時,還通過大量借債在全球獲取投資收益。歷史經(jīng)驗一再表明,美聯(lián)儲緊縮政策和寬松政策帶來的美元“潮汐”現(xiàn)象對全球經(jīng)濟(jì)和金融市場帶來了顯著的負(fù)面溢出效應(yīng),影響全球經(jīng)濟(jì)增長和金融市場的穩(wěn)定性。

在國際貨幣體系公平性建設(shè)者的身份上,中國將是重要的一員。全球經(jīng)濟(jì)多極化趨勢以及中國在全球經(jīng)濟(jì)中位置的顯著提升,使國際貨幣體系公平性建設(shè)成為全球經(jīng)濟(jì)權(quán)益的內(nèi)生需求。2016年10月1日,人民幣首次加入了特別提款權(quán)(SDR)籃子貨幣,成為全球五種主要貨幣的一員。其中,美元、歐元、人民幣、日元和英鎊在SDR權(quán)重分別為41.73%、30.93%、10.92%、8.33%和8.09%。今年5月11日,國際貨幣基金組織(IMF)完成了五年一次的SDR定值審查,維持現(xiàn)有籃子貨幣構(gòu)成不變,并將人民幣的權(quán)重由10.92%提高到12.28%。美元權(quán)重由41.73%上調(diào)至43.38%,歐元、日元和英鎊的權(quán)重分別由30.93%、8.33%和8.09%下調(diào)至29.31%、7.59%和7.44%。新權(quán)重組成的SDR自今年8月1日正式生效。人民幣納入SDR并提高了權(quán)重,充分反映了國際社會對人民幣在支持、穩(wěn)定和提升全球貿(mào)易和金融發(fā)展作用上的認(rèn)同,也肯定了國際貨幣進(jìn)一步的多元化趨勢。

貨幣多元化是國際市場貨幣競爭的結(jié)果。貨幣國際化也包括貨幣需求側(cè)國際化和貨幣供給側(cè)國際化。國際市場對一國的貨幣需求主要取決于該貨幣是否具有穩(wěn)定的幣值、便利的國際交易基礎(chǔ)設(shè)施和合意的投資場所,在國際范圍內(nèi)發(fā)揮出價值尺度、支付手段和價值儲藏的功能。從貨幣供給國際化視角來看,國際上不使用該貨幣就難以購買到想要的產(chǎn)品和服務(wù),貨幣因此依附產(chǎn)品和服務(wù)而全球化。石油美元以及美國在全球成立半導(dǎo)體聯(lián)盟可能導(dǎo)致的高科技美元,尤其是“芯片美元”是供給側(cè)的貨幣國際化行為。包括俄烏地緣政治沖突暴發(fā)后俄羅斯的天然氣盧布,也屬于這種供給側(cè)的貨幣國際化。供給側(cè)的貨幣國際化要求產(chǎn)品和服務(wù)具有壟斷性或者不可缺性,這就意味著一國貨幣要通過供給側(cè)實施貨幣國際化,要么具有難以替代的壟斷性資源,要么具有難以替代的壟斷技術(shù)。持續(xù)的技術(shù)創(chuàng)新在貨幣的國際化中將會扮演越來越重要的作用。

國際市場需求最終決定一國貨幣的國際化程度,這是由需求的多樣性決定的。一國貨幣能滿足國際市場對貨幣功能的多種需求,這種貨幣才具有長期的競爭力。這要求貨幣發(fā)行國提供相對穩(wěn)定的幣值、便捷的交易和支付基礎(chǔ)設(shè)施以及廣泛的全球經(jīng)濟(jì)金融影響力所帶來的貨幣聲譽(yù)。

依據(jù)IMF(COFER)的數(shù)據(jù),截至今年1季度人民幣在全球外匯儲備中占比2.88%,人民幣在全球外匯儲備中的占比穩(wěn)步提高,相對于疫情前2019年4季度提高了0.94個百分點,同期美元占全球外匯儲備的比例下降了1.87個百分點。

隨著中國在國際貿(mào)易中地位的提高,對外貿(mào)易更多推進(jìn)本幣結(jié)算,人民幣參與全球貿(mào)易大循環(huán)具有廣泛的潛力。中國的債券市場在今年出現(xiàn)了中美利率“倒掛”現(xiàn)象,但外資在今年6月依然持有銀行間債券數(shù)額的約3.7%,外資參與人民幣“安全資產(chǎn)”全球化的程度取得了一定的成效,這將與全球其他經(jīng)濟(jì)體的優(yōu)質(zhì)債券一起,起到約束美債作為全球“安全資產(chǎn)”一家獨大格局的繼續(xù)膨脹。在風(fēng)險資產(chǎn)方面,7月底外資持有中國股市市值約2.4萬億元,開啟了風(fēng)險資產(chǎn)人民幣全球大循環(huán)的航程。

盡管存在種種摩擦,過去幾十年中美經(jīng)貿(mào)金融關(guān)系已經(jīng)深度融合。中美經(jīng)濟(jì)金融關(guān)系存在非對稱性:在經(jīng)貿(mào)領(lǐng)域,中國貿(mào)易對美國有大規(guī)模的順差;在金融領(lǐng)域,目前超過250家中國企業(yè)形成了美國資本市場上的“中概股”,但存在若中美雙方無法在2022年內(nèi)達(dá)成審計共識,“中概股”公司或?qū)⑹艿酱竺娣e被迫摘牌的風(fēng)險。中國公司利用美國資本市場融資參與金融全球化,擴(kuò)大中國企業(yè)在國際資本市場上的影響力,需要盡力避免這種大面積被迫摘牌的風(fēng)險。

中國正在加快構(gòu)建雙循環(huán)新發(fā)展格局,以應(yīng)對百年未有之大變局。以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局意味著中國經(jīng)濟(jì)在立足自身的同時,將在穩(wěn)中求進(jìn)中創(chuàng)造出更大規(guī)模、更加暢通的人民幣國際大循環(huán)。人民幣將與世界其他經(jīng)濟(jì)體的貨幣一起,共同約束美元貨幣體系的“過度彈性”與“過度特權(quán)”,促使美元貨幣體系變得公平一些,負(fù)責(zé)任一些。從這個視角,我們不難看出,中國是國際貨幣體系公平性的建設(shè)者。

分享

分享

京公網(wǎng)安備 11010802028547號