蘇劍2022-11-29 08:39

![]()

要點(diǎn):

● 工業(yè)端擾動有所反復(fù),穩(wěn)增長政策仍需發(fā)力

● 疫情持續(xù)擴(kuò)散,消費(fèi)增速進(jìn)一步下滑

● 基建投資持續(xù)發(fā)力,投資平穩(wěn)增長

● 海外需求收縮,出口仍有壓力

● 國內(nèi)疫情擾動再現(xiàn),進(jìn)口增速維持低位

● 食品價格季節(jié)回落,服務(wù)價格保持平穩(wěn)

● 能源價格有所回彈,工業(yè)價格繼續(xù)回落

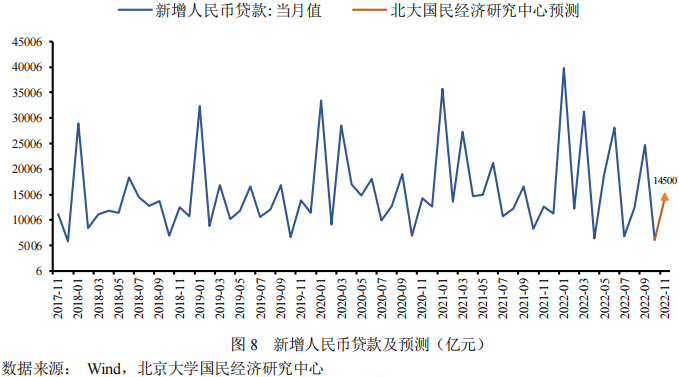

● 穩(wěn)經(jīng)濟(jì)政策持續(xù)落地,信貸規(guī)模同比多增

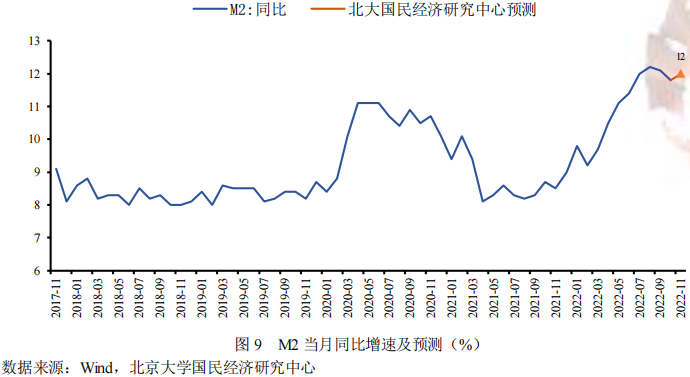

● 貨幣政策仍顯寬松,M2同比增速高位運(yùn)行

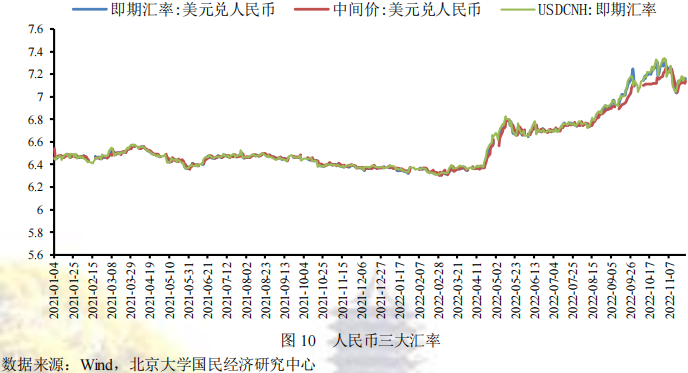

● 美元指數(shù)維持高位震蕩,人民幣匯率仍然承壓

內(nèi)容提要

2022年第三季度以來,國內(nèi)疫情散發(fā)多發(fā),對宏觀經(jīng)濟(jì)的擾動再現(xiàn),國內(nèi)經(jīng)濟(jì)復(fù)蘇進(jìn)程明顯放緩。尤其在進(jìn)入11月以后,國內(nèi)多個地區(qū)疫情形勢嚴(yán)峻,受疫情影響城市數(shù)量增加,為了應(yīng)對經(jīng)濟(jì)下行壓力,國務(wù)院常務(wù)會議指出要抓實抓好穩(wěn)經(jīng)濟(jì)一攬子政策和接續(xù)措施全面落地見效,出臺多項降稅減費(fèi)措施,延長制造業(yè)緩稅補(bǔ)繳期限,對制造業(yè)新增留抵稅額即申即退,幫助企業(yè)紓困解難,鞏固經(jīng)濟(jì)回穩(wěn)向上基礎(chǔ)。總體來看,雖然國內(nèi)需求仍然偏弱,供需兩端壓力猶在,但穩(wěn)經(jīng)濟(jì)政策持續(xù)發(fā)力,疫情防控新規(guī)定助力社會復(fù)工復(fù)產(chǎn),促進(jìn)生產(chǎn)和消費(fèi)需求逐步恢復(fù),經(jīng)濟(jì)基本面緩慢修復(fù)。

供給端

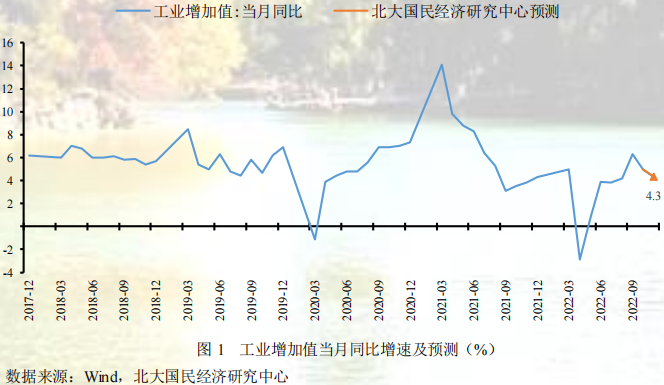

工業(yè)增加值:穩(wěn)增長政策有望繼續(xù)發(fā)力提供支撐,盡管全國多地疫情反復(fù)等短期因素影響產(chǎn)出增速及企業(yè)預(yù)期,但隨終端需求季節(jié)性回暖疊加上游成本端壓力減小,工業(yè)企業(yè)生產(chǎn)激勵存在支撐,預(yù)計11月份工業(yè)增加值同比增長4.3%,較上期下降0.7個百分點(diǎn)。

需求端

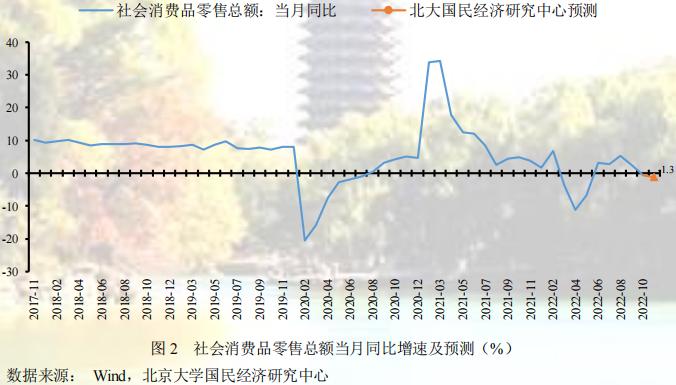

消費(fèi):在國內(nèi)疫情影響持續(xù)擴(kuò)大的情況下,服務(wù)類消費(fèi)恢復(fù)放緩、線上消費(fèi)受阻、居民消費(fèi)信心不足都將導(dǎo)致本月消費(fèi)恢復(fù)進(jìn)一步放緩,預(yù)計11月份社會消費(fèi)品零售總額同比下降1.3%,較上期下降0.8個百分點(diǎn)。

投資:盡管房地產(chǎn)市場短期可能會繼續(xù)走弱,但實物工作量加速形成支撐基建投資增速不斷加快以及制造業(yè)投資維持較高增長將會促進(jìn)投資平穩(wěn)增長,預(yù)計11月份固定資產(chǎn)投資累計同比增長5.6%,較上期下降0.2個百分點(diǎn)。

出口:穩(wěn)外貿(mào)政策持續(xù)發(fā)力,供應(yīng)鏈、產(chǎn)業(yè)鏈優(yōu)勢猶在,利于支撐出口增速,但發(fā)達(dá)經(jīng)濟(jì)體持續(xù)加息,海外需求總額逐漸收縮,疊加高基數(shù)效應(yīng)壓制出口增速,預(yù)計11月出口同比增速為-0.7%,與上月持平。

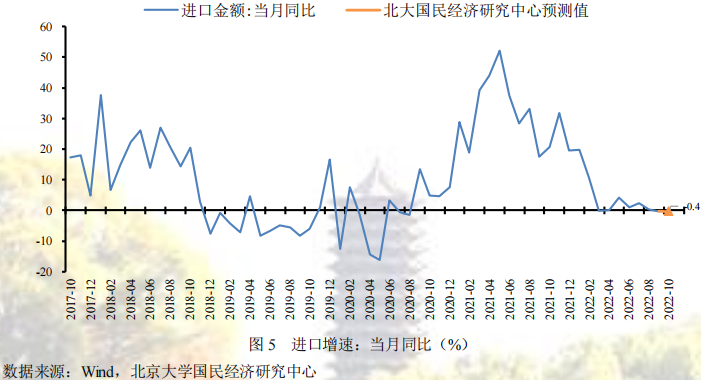

進(jìn)口:穩(wěn)經(jīng)濟(jì)政策持續(xù)發(fā)力,國內(nèi)需求逐步修復(fù)利于進(jìn)口增速,但高基數(shù)效應(yīng)、匯率偏弱和價格因素削弱壓制進(jìn)口增速,預(yù)計11月份進(jìn)口同比增速為-0.4%,較上月下降0.1個百分點(diǎn)。

價格方面

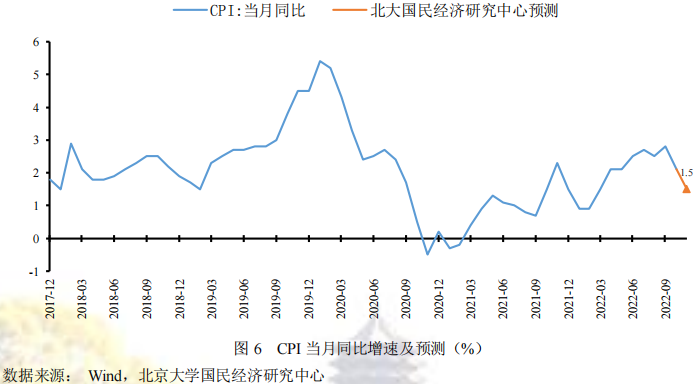

CPI:受國際原油下行、疫情反復(fù)、國內(nèi)消費(fèi)需求季節(jié)性回落和部分商品供應(yīng)改善影響,食品價格環(huán)比回落,非食品相對平穩(wěn),預(yù)計11月CPI同比增長1.5%,較上期下降0.6個百分點(diǎn)。

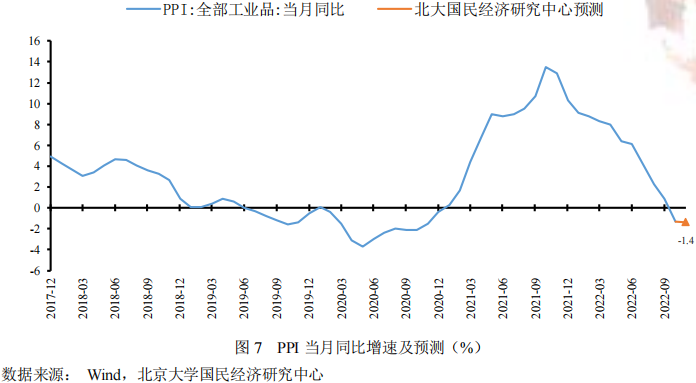

PPI:11月國際油價受俄油合理限價影響有所下行,帶動生產(chǎn)資料價格同向波動,生活資料受需求端影響相對平穩(wěn),工業(yè)生產(chǎn)價格同比繼續(xù)回落,預(yù)計11月PPI同比增長-1.4%,較上期下降0.1個百分點(diǎn)。

貨幣金融方面

人民幣貸款:盡管當(dāng)前疫情仍具不確定性以及樓市需求仍顯不足,信貸規(guī)模或?qū)⒗^續(xù)受到抑制,但在穩(wěn)經(jīng)濟(jì)政策持續(xù)落實以及房地產(chǎn)新政的出臺,11月信貸規(guī)模將會得到支撐,預(yù)計11月新增人民幣貸款14500億元,同比多增1800億元。

M2:伴隨國內(nèi)持續(xù)出臺的穩(wěn)增長政策及減稅降費(fèi)措施,流動性仍將維持寬松,同時疊加人民幣匯率承壓引致的外匯占款增加,將共同支撐11月M2同比增速高位運(yùn)行,預(yù)計11月末M2同比增長12%,較上期提高0.2個百分點(diǎn)。

人民幣匯率:美聯(lián)儲加息步伐短期內(nèi)不會停止,美元指數(shù)下行動力不足近期或?qū)⒕S持高位震蕩,壓低人民幣,但隨著國內(nèi)穩(wěn)經(jīng)濟(jì)政策持續(xù)發(fā)力,國內(nèi)生產(chǎn)和消費(fèi)逐漸修復(fù),后續(xù)經(jīng)濟(jì)基本面對人民幣仍有支撐,疊加季節(jié)性的結(jié)匯需求,預(yù)計12月人民幣匯率在7.10-7.25區(qū)間雙向波動。

正 文

工業(yè)增加值部分:工業(yè)端擾動有所反復(fù),穩(wěn)增長政策仍需發(fā)力

預(yù)計2022年11月工業(yè)增加值同比增長4.3%,較上期回落0.7個百分點(diǎn),三年復(fù)合增速5.0%。11月從生產(chǎn)端來看,受多地疫情散發(fā)封控及訂單減少影響,焦化企業(yè)開工率有所回落至65%左右,石油瀝青裝置開工率回落至41.5%,受需求端汽車銷售回溫影響,全鋼、半鋼輪胎開工率維持較穩(wěn)定水平,分別為54.1%和62%。

從拉升因素看:第一,貨幣政策方面,央行繼續(xù)強(qiáng)調(diào)保持流動性合理充裕,指導(dǎo)政策性、開發(fā)性銀行用好用足政策性開發(fā)性金融工具額度和8000億元新增信貸額度,引導(dǎo)商業(yè)銀行擴(kuò)大中長期貸款投放,保持貨幣供應(yīng)量和社會融資規(guī)模合理增長,力爭經(jīng)濟(jì)運(yùn)行實現(xiàn)更好結(jié)果,有利拉升上游工業(yè)需求。第二,財政政策方面,積極財政政策將進(jìn)一步鼓勵基礎(chǔ)設(shè)施建設(shè)投資和房地產(chǎn)投資,國務(wù)院常務(wù)會議部署持續(xù)落實好穩(wěn)經(jīng)濟(jì)一攬子政策和接續(xù)措施,努力推動第四季度經(jīng)濟(jì)好于第三季度,保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間,預(yù)計對工業(yè)生產(chǎn)具有支撐作用。

從壓低因素看:第一,國內(nèi)疫情仍呈反復(fù)態(tài)勢,同時房地產(chǎn)投資維持偏弱水準(zhǔn),影響工業(yè)生產(chǎn)強(qiáng)度,但生產(chǎn)供應(yīng)總體保持穩(wěn)定。第二,11月國內(nèi)疫情仍多地散發(fā)但對工業(yè)生產(chǎn)的邊際影響減弱,當(dāng)前國內(nèi)產(chǎn)成品庫存去化仍在繼續(xù),需求未能完全修復(fù)情形下企業(yè)將以去庫為主要傾向。

綜合而言,穩(wěn)增長政策有望繼續(xù)發(fā)力提供支撐,盡管全國多地疫情反復(fù)等短期因素影響產(chǎn)出增速及企業(yè)預(yù)期,但隨終端需求季節(jié)性回暖疊加上游成本端壓力減小,工業(yè)企業(yè)生產(chǎn)激勵存在支撐,預(yù)計11月份工業(yè)增加值同比增長4.3%,較上期下降0.7個百分點(diǎn)。

消費(fèi)部分:疫情持續(xù)擴(kuò)散,消費(fèi)增速進(jìn)一步下滑

預(yù)計2022年11月社會消費(fèi)品零售總額當(dāng)月同比下降1.3%,較上期下降0.8個百分點(diǎn)。

從拉升因素看:第一,促消費(fèi)措施接連釋放。“雙11”購物節(jié)除各大電商平臺外,商業(yè)銀行也紛紛推出送積分、送消費(fèi)券、刷卡返現(xiàn)等信用卡優(yōu)惠活動,還有多家銀行力推消費(fèi)貸等產(chǎn)品,進(jìn)一步提振消費(fèi)。第二,必選消費(fèi)穩(wěn)定增長。對疫情持續(xù)擴(kuò)散的擔(dān)憂,引發(fā)居民大量囤積食品、藥物等生活必需品,拉高必選消費(fèi)增速,支撐消費(fèi)。

從壓低因素看:第一,國內(nèi)疫情影響持續(xù)擴(kuò)大。受疫情影響,餐飲、旅游等服務(wù)類消費(fèi)修復(fù)進(jìn)一步放緩。嚴(yán)格防疫政策下對交通、物流的管制抑制了線上消費(fèi)。第二,居民消費(fèi)信心不足。10月所有可選消費(fèi)都在大幅下滑,疫情持續(xù)降低了消費(fèi)者對就業(yè)、收入及消費(fèi)意愿的信心,消費(fèi)者信心指數(shù)從4月開始急劇下降后至今仍處在相對較低的水平上,居民收入下滑以及消費(fèi)預(yù)期轉(zhuǎn)弱致使消費(fèi)需求下降。第三,汽車消費(fèi)進(jìn)一步放緩。據(jù)乘聯(lián)會初步推算,11月狹義乘用車零售市場在186萬輛左右,同比增長2.4%,環(huán)比下降4.2%。

綜合而言,在國內(nèi)疫情影響持續(xù)擴(kuò)大的情況下,服務(wù)類消費(fèi)恢復(fù)放緩、線上消費(fèi)受阻、居民消費(fèi)信心不足都將導(dǎo)致本月消費(fèi)恢復(fù)進(jìn)一步放緩,預(yù)計11月份社會消費(fèi)品零售總額同比下降1.3%,較上期下降0.8個百分點(diǎn)。

投資部分:基建投資持續(xù)發(fā)力,投資平穩(wěn)增長

預(yù)計2022年11月固定資產(chǎn)投資累計同比增長5.6%,較上期下降0.2個百分點(diǎn)。

從拉升因素看:第一,制造業(yè)投資維持相對較高增長。11月央行降準(zhǔn)有助于降低企業(yè)融資成本、穩(wěn)定市場主體的信心和預(yù)期,疊加前期央行為制造業(yè)企業(yè)設(shè)立設(shè)備更新改造專項再貸款以及監(jiān)管部門鼓勵銀行進(jìn)一步加大對制造業(yè)中長期貸款等都支撐了制造業(yè)投資繼續(xù)維持較高增長。然而規(guī)模以上工業(yè)企業(yè)利潤同比仍在下滑將對制造業(yè)投資形成一定下行壓力。第二,實物工作量加速形成,基建投資持續(xù)發(fā)力。在專項債不斷擴(kuò)容、政策性金融工具持續(xù)加量的支持下,實物工作量加快形成,或迎來一批新項目開工小高峰,對11月基建投資形成支撐。

從壓低因素看:第一,房地產(chǎn)市場需求端不振。盡管本月房地產(chǎn)市場利好政策不斷,比如交易商協(xié)會繼續(xù)推進(jìn)并擴(kuò)大民營企業(yè)債券融資支持工具,支持包括房地產(chǎn)企業(yè)在內(nèi)的民營企業(yè)發(fā)債融資,人民銀行、銀保監(jiān)會出臺十六條措施支持房地產(chǎn)市場平穩(wěn)健康發(fā)展,中國人民銀行決定于2022年12月5日降低金融機(jī)構(gòu)存款準(zhǔn)備金率0.25個百分點(diǎn),供給端政策不斷放寬,但受疫情影響,居民購房意愿下降,截至11月26日,30個大中城市商品房成交套數(shù)以及成交面積同比分別下降31.5%和26.0%,降幅較10月進(jìn)一步擴(kuò)大,需求端不振使得房地產(chǎn)企業(yè)資金回流受阻,進(jìn)而抑制投資。第二,民間投資持續(xù)低迷,民間投資者信心不足是關(guān)鍵。疫情反復(fù)導(dǎo)致經(jīng)濟(jì)修復(fù)放緩、需求不振都是造成投資信心不足的重要因素。

綜合而言,盡管房地產(chǎn)市場短期可能會繼續(xù)走弱,但實物工作量加速形成支撐基建投資增速不斷加快以及制造業(yè)投資維持較高增長將會促進(jìn)投資平穩(wěn)增長,預(yù)計11月份固定資產(chǎn)投資累計同比增長5.6%,較上期下降0.2個百分點(diǎn)。

出口部分:海外需求收縮,出口仍有壓力

預(yù)計2022年11月出口同比增速為-0.7%,與上月持平。

從拉升因素看:第一,新一輪穩(wěn)外貿(mào)政策措施出臺,穩(wěn)外貿(mào)政策作用持續(xù)顯現(xiàn),對出口增長起到促進(jìn)作用。11月21日,工業(yè)和信息化部、國家發(fā)展改革委、國務(wù)院國資委聯(lián)合印發(fā)《關(guān)于鞏固回升向好趨勢加力振作工業(yè)經(jīng)濟(jì)的通知》,指出要確保外貿(mào)產(chǎn)業(yè)鏈穩(wěn)定,落實好穩(wěn)外貿(mào)政策措施,進(jìn)一步加大出口信用保險支持力度,推動各地積極利用外經(jīng)貿(mào)發(fā)展專項資金等現(xiàn)有渠道,支持中小微企業(yè)參加境外展會擴(kuò)大訂單。第二,通貨膨脹持續(xù),能源危機(jī)仍未完全改善,憑借能源供給、供應(yīng)鏈穩(wěn)定性和產(chǎn)業(yè)鏈完整性的優(yōu)勢,出口份額仍對中國出口形成一定拉動。第三,人民幣匯率持續(xù)走弱三月有余,利好出口企業(yè)承接訂單,對未來出口可能起到提振一定作用。

從壓低因素看:第一,去年同期出口基數(shù)處于高位,對本期出口增速形成壓制下。第二,全球通貨膨脹仍居于高位,發(fā)達(dá)經(jīng)濟(jì)體加息縮表并未顯示出停止跡象,經(jīng)濟(jì)衰退風(fēng)險增強(qiáng),海外總需求進(jìn)一步收縮,或?qū)⒊蔀橛绊懼袊隹诘闹匾蛩兀幻绹?1月份制造業(yè)PMI初值為47.6,持續(xù)位于榮枯線之下;歐元區(qū)11月份制造業(yè)PMI分別為47.3,持續(xù)位于榮枯線之下;日本11月份制造業(yè)PMI初值為49.4,跌至榮枯線之下。第三,11月國內(nèi)多個地區(qū)疫情形勢嚴(yán)峻,受疫情影響城市數(shù)量增加,或?qū)Τ隹诋a(chǎn)生不利影響。

總體而言,穩(wěn)外貿(mào)政策持續(xù)發(fā)力,供應(yīng)鏈、產(chǎn)業(yè)鏈優(yōu)勢猶在,利于支撐出口增速,但發(fā)達(dá)經(jīng)濟(jì)體持續(xù)加息,海外需求總額逐漸收縮,疊加高基數(shù)效應(yīng)壓制出口增速產(chǎn)生,預(yù)計11月出口同比增速為-0.7%,與上月持平。

進(jìn)口部分:國內(nèi)疫情擾動再現(xiàn),進(jìn)口增速維持低位

預(yù)計2022年11月進(jìn)口同比增速為-0.4%,較上月下降0.1個百分點(diǎn)。

從拉升因素看:國內(nèi)穩(wěn)增長政策持續(xù)發(fā)力,利于中國內(nèi)需進(jìn)一步恢復(fù),或?qū)χ袊M(jìn)口形成支撐。11月22日召開的國務(wù)院常務(wù)會議,指出要抓實抓好穩(wěn)經(jīng)濟(jì)一攬子政策和接續(xù)措施全面落地見效,鞏固經(jīng)濟(jì)回穩(wěn)向上基礎(chǔ)。

從壓低因素看:第一,2021年同期基數(shù)偏高,對11月進(jìn)口增速形成一定壓制。第二,11月份人民幣匯率整體仍偏弱,不利于進(jìn)口增速。第三,全球經(jīng)濟(jì)下行疊加流動性進(jìn)一步收緊,全球大宗商品市價格大幅回落,削弱價格因素對進(jìn)口增速的支撐。第四,由出口需求下行導(dǎo)致的用于出口生產(chǎn)的原料和中間品的進(jìn)口需求回落,不利于中國進(jìn)口增速。第五,11月國內(nèi)疫情形式較為嚴(yán)峻,或阻礙國內(nèi)生產(chǎn)和需求修復(fù)進(jìn)程,不利于進(jìn)口。

總體而言,穩(wěn)經(jīng)濟(jì)政策持續(xù)發(fā)力,國內(nèi)需求逐步修復(fù)利于進(jìn)口增速,但高基數(shù)效應(yīng)、匯率偏弱和價格因素削弱壓制進(jìn)口增速,預(yù)計11月進(jìn)口同比增速為-0.4%,較上月下降0.1個百分點(diǎn)。

CPI部分:食品價格季節(jié)回落,服務(wù)價格保持平穩(wěn)

預(yù)計2022年11月CPI同比上漲1.5%,較上期回落0.6個百分點(diǎn),環(huán)比下降0.3%,其中食品項環(huán)比下降1.0%,非食品項環(huán)比下降0.1%,其中翹尾因素貢獻(xiàn)約-0.1%,新漲價因素預(yù)計貢獻(xiàn)約1.6%。

CPI關(guān)注食品和非食品兩個方面,食品項主要由豬肉和鮮菜鮮果等驅(qū)動,非食品由工業(yè)消費(fèi)品和服務(wù)業(yè)價格驅(qū)動。截止11月27日,食品項方面,受中央多次放儲和養(yǎng)殖端二次育欄大豬陸續(xù)出欄的影響,全國豬肉平均批發(fā)價格環(huán)比下降1.3%,另外蔬果方面因疫情造成人流、物流環(huán)節(jié)堵塞導(dǎo)致滯銷,28種重點(diǎn)監(jiān)測蔬菜環(huán)比-12.0%,7種重點(diǎn)監(jiān)測水果環(huán)比增長2.4%,農(nóng)產(chǎn)品批發(fā)價格200指數(shù)環(huán)比-2.5%,菜籃子產(chǎn)品批發(fā)價格200指數(shù)環(huán)比-2.8%;非食品項方面,工業(yè)消費(fèi)品方面,受上游工業(yè)大宗震蕩回落影響,預(yù)計本月工業(yè)消費(fèi)品價格環(huán)比下跌0.1%;服務(wù)業(yè)價格方面,受11月疫情多地散發(fā)影響,整體表現(xiàn)下行,預(yù)計本月服務(wù)業(yè)價格環(huán)比下降0.1%。

綜合而言,受國際原油下行、疫情反復(fù)、國內(nèi)消費(fèi)需求季節(jié)性回落和部分商品供應(yīng)改善影響,食品價格環(huán)比回落,非食品相對平穩(wěn),預(yù)計11月CPI同比增長1.5%,較上期下降0.6個百分點(diǎn)。

PPI部分:能源價格有所回彈,工業(yè)價格繼續(xù)回落

預(yù)計2022年11月PPI同比-1.4%,較上期下降0.1個百分點(diǎn),環(huán)比不變,其中生產(chǎn)資料環(huán)比-0.1%,生活資料環(huán)比不變,其中翹尾因素貢獻(xiàn)約-1.3%,新漲價因素預(yù)計貢獻(xiàn)約-0.1%。

總體而言,11月份主要工業(yè)品價格環(huán)比分化。國內(nèi)方面,疫情雖有反彈但整體可控(學(xué)習(xí)效應(yīng)突顯),工業(yè)需求恢復(fù)不及預(yù)期;國際方面,原油、有色金屬等國際大宗商品價格回落帶動國內(nèi)相關(guān)行業(yè)價格下降。截至11月27日,石油天然氣方面,地緣政治沖突邊際緩和、OPEC產(chǎn)油國減產(chǎn)消息逐漸被市場消化,布油、美油月度期貨結(jié)算均價環(huán)比分別增長-1.8%、-2.3%;煤炭方面,晉陜蒙主產(chǎn)地等地逐漸復(fù)工復(fù)產(chǎn)推動供給修復(fù),1/3焦煤市場價環(huán)比-7.5%;化工方面,各主要品類環(huán)比跟隨油價回落;非金屬方面,隨保交樓、穩(wěn)樓市和基建等政策落地,水泥價格指數(shù)有所反彈,環(huán)比4.7%;黑色金屬方面,鐵礦石期貨結(jié)算價環(huán)比1.8%,螺紋鋼市場價環(huán)比-4.4%;有色金屬方面,電解銅市場價環(huán)比4.0%,鋁市場價環(huán)比0.4%、鉛市場價環(huán)比1.0%、鋅市場價環(huán)比-3.3%;農(nóng)業(yè)生產(chǎn)方面,尿素、硫酸鉀復(fù)合肥市場價環(huán)比1.4%和-6.4%。

綜合而言,11月國際油價受俄油合理限價影響有所下行,帶動生產(chǎn)資料價格同向波動,生活資料受需求端影響相對平穩(wěn),工業(yè)生產(chǎn)價格同比繼續(xù)回落,預(yù)計11月PPI同比增長-1.4%,較上期下降0.1個百分點(diǎn)。

新增人民幣貸款:穩(wěn)經(jīng)濟(jì)政策持續(xù)落地,信貸規(guī)模同比多增

預(yù)計2022年11月新增人民幣貸款14500億元,同比多增1800億元。

從拉升因素看:第一,穩(wěn)增長政策持續(xù)生效,支撐信貸。11月8日,央行“第二支箭”延期并擴(kuò)容,支持包括房地產(chǎn)企業(yè)在內(nèi)的民營企業(yè)發(fā)展融資,大約可支持2500億元民企債券融資,由此支撐11月信貸規(guī)模。第二,從“救項目”到“救企業(yè)”,穩(wěn)樓市政策繼續(xù)出臺。11月13日,央行和銀保監(jiān)會聯(lián)合發(fā)布《關(guān)于做好當(dāng)前金融支持房地產(chǎn)市場平穩(wěn)健康發(fā)展工作的通知》,也就是“金融支持房地產(chǎn)16條”,從供給側(cè)、需求側(cè)明確了16項舉措支持促進(jìn)房地產(chǎn)市場平穩(wěn)健康發(fā)展,為“保交樓”提供更多支持。11月21日,全國性商業(yè)銀行座談會透露保交樓貸款支持計劃,至2023年3月31日前,央行將向商業(yè)銀行提供2000億元免息再貸款,支持商業(yè)銀行提供配套資金用于支持“保交樓”,封閉運(yùn)行、專款專用。這些新政的出臺一定程度提升了居民購房信心、增強(qiáng)預(yù)期,拉升信貸。

從壓低因素看:第一,疫情的不確定因素仍在。11月國內(nèi)仍有疫情散發(fā),并呈現(xiàn)加劇趨勢,疫情的影響短期內(nèi)并不會消退,私人部門預(yù)期轉(zhuǎn)弱的趨勢仍在,不穩(wěn)定不確定因素支撐預(yù)防性儲蓄,中長期貸款需求仍將受到抑制,包括房貸、消費(fèi)貸等。第二,樓市仍顯不振。截止到11月25日,30大中城市商品房成交面積897.71萬平方米,同比下降24%,顯示當(dāng)前樓市回暖仍需時日。第三,11月全國疫情防控形勢嚴(yán)峻,北京等多地出現(xiàn)疫情散發(fā),各類經(jīng)濟(jì)活動受到不利影響。

綜合而言,盡管當(dāng)前疫情仍具不確定性以及樓市需求仍顯不足,信貸規(guī)模或?qū)⒗^續(xù)受到抑制,但在穩(wěn)經(jīng)濟(jì)政策持續(xù)落實以及房地產(chǎn)新政的出臺,11月信貸規(guī)模將會得到支撐,預(yù)計2022年11月新增人民幣貸款14500億元,同比多增1800億元。

M2:貨幣政策仍顯寬松,M2同比增速高位運(yùn)行

預(yù)計2022年11月末M2同比增長12%,較上期提高0.2個百分點(diǎn)。

一是穩(wěn)增長政策持續(xù)出臺支撐信貸規(guī)模擴(kuò)張。8月下旬以來穩(wěn)經(jīng)濟(jì)政策持續(xù)出臺,例如10月底前發(fā)行5000多億元專項債限額、LPR下調(diào)利率、央行“第二支箭”延期并擴(kuò)容、“金融支持房地產(chǎn)16條”等,刺激企業(yè)和居民的信貸規(guī)模進(jìn)一步提高,拉升M2。二是人民幣匯率大幅走低,結(jié)匯意愿增強(qiáng)。截至11月25日,人民幣在岸匯率已經(jīng)從4月的6.4左右快速跌至7.13,跌幅達(dá)到了11.4%,導(dǎo)致實體部門或銀行向央行結(jié)匯意愿增強(qiáng),外匯占款增加,從而拉升M2。三是減稅降費(fèi)政策出臺。例如,國常會提出進(jìn)一步延長制造業(yè)緩稅補(bǔ)繳期限4個月,涉及緩稅4400億元,同時對制造業(yè)新增留抵稅額即申即退,今年后4個月再為制造業(yè)退稅320億元;對個人養(yǎng)老金實行個人所得稅優(yōu)惠,對繳費(fèi)者按每年12000元的限額予以稅前扣除,投資收益暫不征稅,領(lǐng)取收入實際稅負(fù)由7.5%降為3%;對部分行政事業(yè)性收費(fèi)和保證金實行緩繳,幫助市場主體減負(fù)紓困,規(guī)模約1160億元,共同形成財政存款向M2轉(zhuǎn)移,拉升M2。

綜合而言,伴隨國內(nèi)持續(xù)出臺的穩(wěn)增長政策及減稅降費(fèi)措施,流動性仍將維持寬松,同時疊加人民幣匯率承壓引致的外匯占款增加,將共同支撐11月M2同比增速高位運(yùn)行,預(yù)計2022年11月末M2同比增長12%,較上期提高0.2個百分點(diǎn)。

人民幣匯率部分:美元指數(shù)維持高位震蕩,人民幣匯率仍然承壓

預(yù)計2022年12月人民幣匯保持震蕩,震蕩區(qū)間為7.10~7.25。

從拉升因素看:第一,伴隨穩(wěn)經(jīng)濟(jì)政策持續(xù)落地,未來經(jīng)濟(jì)復(fù)蘇態(tài)勢進(jìn)一步得到鞏固,11月22日召開的國務(wù)院常務(wù)會議部署六個方面任務(wù),旨在鞏固經(jīng)濟(jì)回穩(wěn)向上基礎(chǔ)。第二,穩(wěn)外貿(mào)政策力度持續(xù)加大,供應(yīng)鏈、產(chǎn)業(yè)鏈優(yōu)勢猶在,預(yù)計貿(mào)易順差短期仍將對人民幣形成支撐。第三,人民銀行對匯率市場進(jìn)行調(diào)控,11月16日發(fā)布的第三季度中國貨幣政策執(zhí)行報告明確提出,人民銀行將繼續(xù)堅持以市場供求為基礎(chǔ)、參考一籃子貨幣進(jìn)行調(diào)節(jié)、有管理的浮動匯率制度,堅持市場在人民幣匯率形成中起決定性作用,增強(qiáng)人民幣匯率彈性,加強(qiáng)預(yù)期管理,堅決平抑匯率大起大落,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。第四,11月11日,國務(wù)院聯(lián)防聯(lián)控機(jī)制公布了《關(guān)于進(jìn)一步優(yōu)化新冠肺炎疫情防控措施,科學(xué)精準(zhǔn)做好防控工作的通知》,提出二十條防疫措施新規(guī)定,強(qiáng)化資本市場信心,北向資金持續(xù)流入,未來或?qū)⒊蔀橹稳嗣駧艆R率的重要因素。

從壓低因素看:第一,盡管近期美元指數(shù)有所回落,但金融市場避險情緒上升仍對美元形成支撐,美元指數(shù)保持在高位震蕩,對人民幣匯率形成壓制。第二,國內(nèi)仍將實施靈活寬松的貨幣政策為經(jīng)濟(jì)復(fù)蘇服務(wù),11月16日人民銀行發(fā)布的第三季度中國貨幣政策執(zhí)行報告中提到,“我國穩(wěn)健的貨幣政策靈活適度,保持連續(xù)性、穩(wěn)定性、可持續(xù)性”;11月23日,國常會提出“適時適度運(yùn)用降準(zhǔn)等貨幣政策工具,保持流動性合理充裕”。同時,在連續(xù)加息的情況下,美國10月的零售銷售超預(yù)期增長,環(huán)比上升1.3%,達(dá)到2022年2月以來的最高水平,多位美聯(lián)儲官員講話支持繼續(xù)加息,美聯(lián)儲12月大概率會加息50個基點(diǎn),貨幣政策仍保持外緊內(nèi)松的態(tài)勢。第三,中美利持續(xù)差倒掛,截止到11月25日,十年期美債收益率為3.68%,10年期國債收益率為2.05%,中美利差倒掛幅度仍然較大,人民幣承壓。

綜合而言,美聯(lián)儲加息步伐短期內(nèi)不會停止,美元指數(shù)下行動力不足近期或?qū)⒕S持高位震蕩,壓低人民幣。但隨著國內(nèi)穩(wěn)經(jīng)濟(jì)政策持續(xù)發(fā)力,國內(nèi)生產(chǎn)和消費(fèi)逐漸修復(fù),后續(xù)經(jīng)濟(jì)基本面對人民幣仍有支撐,疊加季節(jié)性的結(jié)匯需求,預(yù)計12月人民幣匯率在7.10-7.25區(qū)間雙向波動。

北京大學(xué)國民經(jīng)濟(jì)研究中心簡介:

北京大學(xué)國民經(jīng)濟(jì)研究中心成立于2004年。掛靠在北京大學(xué)經(jīng)濟(jì)學(xué)院。依托北京大學(xué),重點(diǎn)研究領(lǐng)域包括中國經(jīng)濟(jì)波動和經(jīng)濟(jì)增長、宏觀調(diào)控理論與實踐、經(jīng)濟(jì)學(xué)理論、中國經(jīng)濟(jì)改革實踐、轉(zhuǎn)軌經(jīng)濟(jì)理論和實踐前沿課題、政治經(jīng)濟(jì)學(xué)、西方經(jīng)濟(jì)學(xué)教學(xué)研究等。同時,本中心密切跟蹤宏觀經(jīng)濟(jì)與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨(dú)特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟(jì)政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國應(yīng)該立即徹底放棄計劃生育政策,并轉(zhuǎn)而鼓勵生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國的宏觀調(diào)控應(yīng)該嚴(yán)防用力過猛,這一建議得到了國務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個月后十九大報告中提出的“宏觀調(diào)控有度”的觀點(diǎn)完全一致。(4)關(guān)于中國經(jīng)濟(jì)目標(biāo)增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認(rèn)為中國每年只要有6.5%的經(jīng)濟(jì)增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟(jì)增長速度的基準(zhǔn)目標(biāo)。最近幾年中國經(jīng)濟(jì)的實踐也證明了他們的這一測算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側(cè)的學(xué)者,他們在2007年就開始在《經(jīng)濟(jì)研究》等雜志上發(fā)表關(guān)于供給管理的學(xué)術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調(diào)控”(《經(jīng)濟(jì)科學(xué)》2014年第4期)是研究中國經(jīng)濟(jì)新常態(tài)的第一篇學(xué)術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達(dá)國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟(jì)》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補(bǔ)貼機(jī)制研究。2008年,本課題組受北京市財政局委托設(shè)計了北京市地鐵運(yùn)營的補(bǔ)貼機(jī)制。該機(jī)制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學(xué)國民經(jīng)濟(jì)研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟(jì)大事并對重點(diǎn)事件進(jìn)行專業(yè)解讀。(2)《中國經(jīng)濟(jì)增長報告》(年度報告)。該報告主要分析中國經(jīng)濟(jì)運(yùn)行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟(jì)運(yùn)行分析和預(yù)測報告。本中心定期發(fā)布關(guān)于中國宏觀經(jīng)濟(jì)運(yùn)行的系列分析和預(yù)測報告,尤其是本中心的預(yù)測報告在預(yù)測精度上在全國處于領(lǐng)先地位。

免責(zé)聲明

北京大學(xué)國民經(jīng)濟(jì)研究中心屬學(xué)術(shù)機(jī)構(gòu),本報告僅供學(xué)術(shù)交流使用,在任何情況下,本報告中的信息或所表述的觀點(diǎn)僅供參考,亦不對任何人因使用本報告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號