蔣飛2023-01-02 08:58

![]()

要點

北京是全國政治中心、文化中心、國際交往中心、科技創(chuàng)新中心,不僅僅是全國的大腦中樞,也是重要的心臟(經(jīng)濟大市)。無論在財政上繳還是科技發(fā)展上都在國內(nèi)處于前列。北京是少有的在擺脫對房地產(chǎn)依賴之后經(jīng)濟仍在快速增長的地區(qū)之一,這也部分得益于其得天獨厚的金融資源優(yōu)勢。持續(xù)上升的GDP和限額管理的人口數(shù)量會產(chǎn)生較大的“優(yōu)越差”,未來在房地產(chǎn)市場、人口流動等其他方面可能帶來未知難題。

北京作為京津冀“一核兩翼”的世界級城市群主要組成部分,不僅僅占有一核,也占有其中一翼,在中國幾大城市群中屬于少有的大中心。北京如何在京津冀一體化發(fā)展中發(fā)揮最大帶動效應,同時如何通過官僚體制改革來適應城市群的發(fā)展,將是中國改革史上的一大探索。

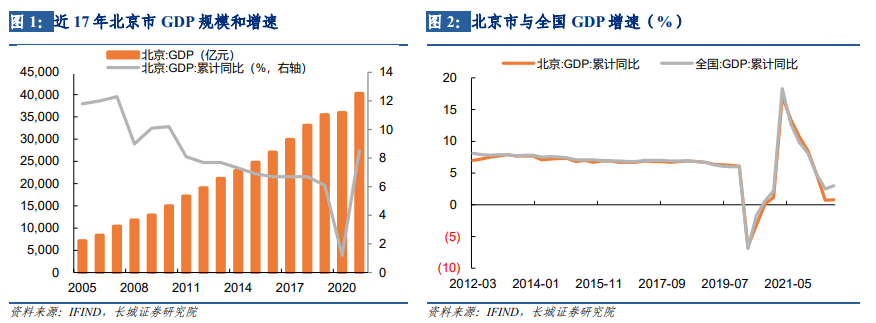

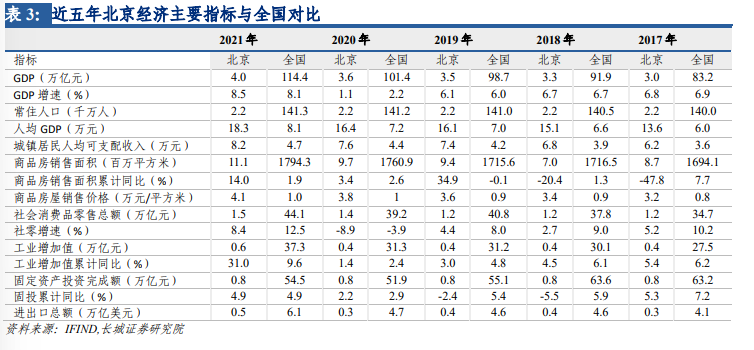

作為全國政治中心、文化中心、國際交往中心和科技創(chuàng)新中心,北京的經(jīng)濟實力不容小覷。從經(jīng)濟總量上看,2021年北京地區(qū)生產(chǎn)總值達40269.6億元,首次突破4萬億元。而從人均產(chǎn)值看,北京2021年人均GDP以18.4萬元蟬聯(lián)全國各省市首位,達到發(fā)達經(jīng)濟體中等水平,遠超全國人均GDP(8.1萬元)。

受上年低基數(shù)因素影響,2021年北京市GDP按不變價格計算同比增長8.5%。今年前三季度,在全球經(jīng)濟劇烈波動、國內(nèi)經(jīng)濟發(fā)展“三重壓力”和北京市上年同期高基數(shù)等因素影響下,北京地區(qū)生產(chǎn)總值實現(xiàn)同比增長0.8%(按不變價格計算),較上半年回升0.1個百分點,反映出北京高效統(tǒng)籌疫情防控和經(jīng)濟發(fā)展的成果,隨著穩(wěn)經(jīng)濟一攬子政策等措施的落地,北京整體經(jīng)濟呈現(xiàn)恢復向好態(tài)勢。

1

經(jīng)濟持續(xù)穩(wěn)定發(fā)展,新興動能加快積蓄

經(jīng)濟數(shù)據(jù)方面,我們主要從生產(chǎn)、需求(投資、消費、出口)以及人口等方面進行梳理。

1.1 生產(chǎn)端看,現(xiàn)代服務業(yè)增長較快,工業(yè)發(fā)展韌性強

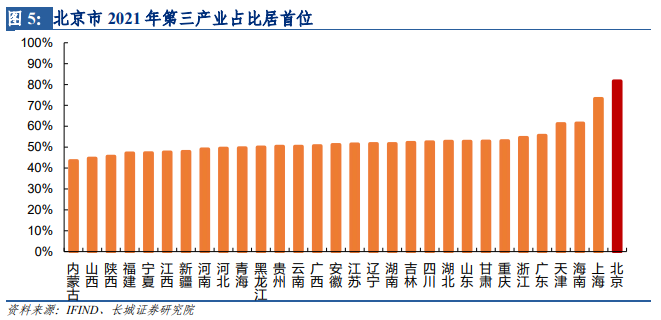

從三次產(chǎn)業(yè)占比來看,2021年北京市三次產(chǎn)業(yè)占比為0.3: 18.0: 81.7,與全國三次產(chǎn)業(yè)比重的7.3: 39.4: 53.3相比,北京市第三產(chǎn)業(yè)的占比明顯較高;從各省及直轄市第三產(chǎn)業(yè)占比的排名來看,2021年北京市三產(chǎn)占比居首位。由此可見,服務業(yè)在北京經(jīng)濟發(fā)展過程中具有舉足輕重的作用。而自2020年以來或受疫情影響,第三產(chǎn)業(yè)貢獻率有一定程度下滑,從2019年的89.6%下滑至2021年的56.2%;與之相對的是,北京工業(yè)貢獻率大幅上升。北京市統(tǒng)計年鑒數(shù)據(jù)顯示,工業(yè)對GDP貢獻從2019年的6.5%上升至2021年的43.3%(貢獻率均按不變價格計算),可見北京市的工業(yè)發(fā)展具有較強韌性。下面我們分別對北京的服務業(yè)和工業(yè)展開分析。

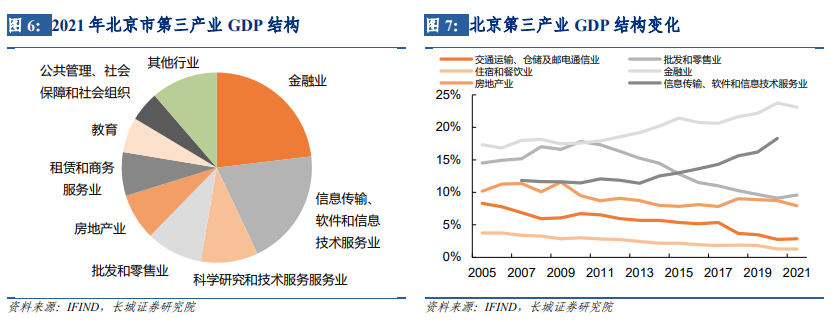

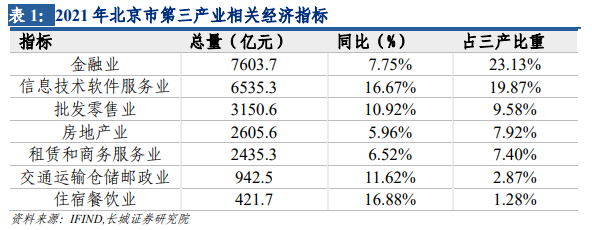

北京市第三產(chǎn)業(yè)穩(wěn)定發(fā)展,現(xiàn)代服務業(yè)增速較快。從總量上來看,近十年來北京市服務業(yè)增速較快,第三產(chǎn)業(yè)增加值從2012年的15020.3億元增至2021年的32889.6億元,復合增長率達9.1%。分結(jié)構來看,2021年位居北京第三產(chǎn)業(yè)前三的分別是金融業(yè),信息傳輸、軟件和信息技術服務業(yè)以及科學研究和技術服務業(yè),這三個行業(yè)占北京第三產(chǎn)業(yè)GDP的比例高達52.7%,與其他經(jīng)濟強省(例如江蘇、廣東、山東、浙江)以批發(fā)零售、金融、房地產(chǎn)為主的第三產(chǎn)業(yè)格局存在明顯不同。今年前三季度,北京市服務業(yè)增加值增長3.5%,對整體經(jīng)濟發(fā)展起到重要支撐作用,其中金融業(yè)以及信息傳輸、軟件和信息技術服務業(yè)共拉動第三產(chǎn)業(yè)增長3.1個百分點。

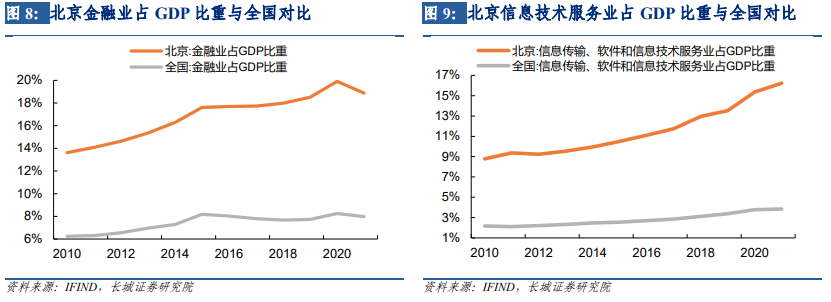

北京市金融業(yè)發(fā)展迅速。北京作為政治中心的位置——首都,一直都是重要金融機構總部的首選城市,北京金融業(yè)增加值從2010年的2038.1億元增加至2021年的7603.7億元,復合年均增速為12.71%,與上海增速幾乎相等。金融業(yè)占GDP的比重從2010年的13.6%上升至2021年的18.9%,且始終遠高于全國平均水平。隨著北京證券交易所的成功開市,北京市的多層次資本市場體系得到進一步完善。統(tǒng)計公報數(shù)據(jù)顯示,2021年,北京證券交易額達180.1萬億元,同比增長42.9%;北京地區(qū)各類企業(yè)利用多層次資本市場實現(xiàn)直接融資1.3萬億元,同比增長3.8%。融資渠道的拓寬和規(guī)模的增長為企業(yè)發(fā)展提供了強有力的金融支持。

北京將自身定位為全球數(shù)字經(jīng)濟標桿城市,信息技術發(fā)展迅速。據(jù)北京市經(jīng)濟和信息化局表示,2021年北京軟件和信息服務業(yè)實現(xiàn)營業(yè)收入2.2萬億元,規(guī)模居全國首位;軟件和信息服務業(yè)增加值占全市GDP比重從2017年的11.3%上升至2021年的16.2%。其中北京數(shù)字經(jīng)濟增加值規(guī)模達到1.6萬億元,達到全國城市的最高水平,占全市GDP的40.4%。《北京市數(shù)字經(jīng)濟促進條例》將于2023年1月1日起施行,在前沿領域、重點領域探索新業(yè)態(tài)、新技術、新模式等方面,提出北京方案。今年上半年,北京市軟件和信息服務業(yè)實現(xiàn)增加值3832.0億元,首次超過金融業(yè)。

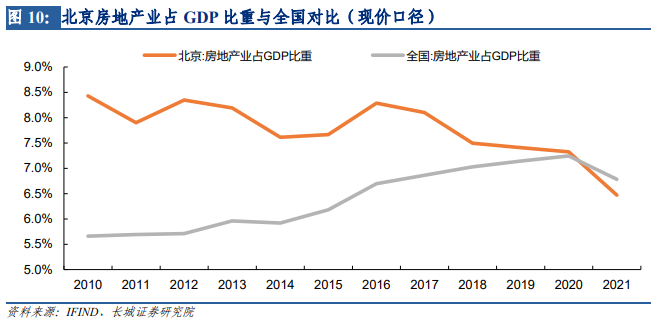

北京房地產(chǎn)市場發(fā)展較早,近年來或受“房住不炒”政策影響,房地產(chǎn)增加值增勢明顯放緩。2010-2020年期間北京市房地產(chǎn)占GDP比重始終高于全國平均水平,但在2021年北京房地產(chǎn)快速回落,占GDP比重掉至全國以下。這或許反映了在“房住不炒”的定位和“穩(wěn)地價、穩(wěn)房價、穩(wěn)預期”的政策引導下,北京房地產(chǎn)市場正朝更加平穩(wěn)健康的方向發(fā)展,整體經(jīng)濟發(fā)展對房地產(chǎn)業(yè)的依賴程度在逐漸降低。實際上北京房地產(chǎn)占GDP的比重從2017年就逐漸在下降,除了受地產(chǎn)政策影響,另外一個原因可能是北京人口實施上限管理,疏解北京非首都功能,房地產(chǎn)需求也有所減少。

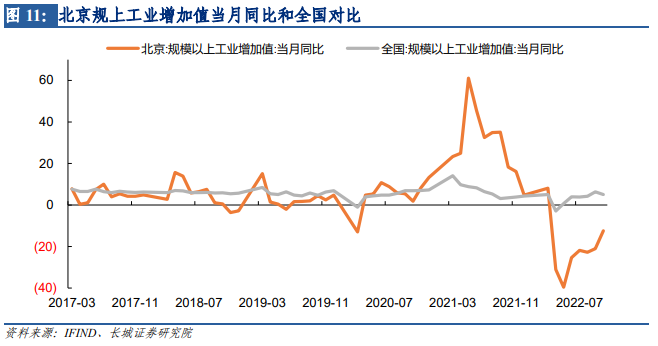

工業(yè)生產(chǎn)韌性強,高端制造進一步發(fā)展。2021年北京工業(yè)增加值達5692.5億元,按不變價格計算同比增長高達31%,其中規(guī)模以上工業(yè)增加值比上年同期增長31.0%,較高的增長可能是2020年低基數(shù)、2021年新冠疫苗和集成電路等產(chǎn)品大量增產(chǎn)等多種因素共同導致。從行業(yè)的角度看,在39個工業(yè)大類行業(yè)中,2021年北京有25個行業(yè)的增加值實現(xiàn)正增長,其中醫(yī)藥制造業(yè)以及計算機、通信和其他電子設備制造業(yè)的雙引擎作用持續(xù)發(fā)揮,其增加值分別較上年增長252.1%和19.6%。從產(chǎn)品的角度看,高技術產(chǎn)品生產(chǎn)增勢亮眼,2021年工業(yè)機器人、電子元件、集成電路、智能手機等產(chǎn)品產(chǎn)量分別比上年增長56%、46.9%、21.7%和17.1%。

今年1-11月,受疫情和去年高基數(shù)影響,北京總體工業(yè)生產(chǎn)增速有所回落,但部分高端制造業(yè)及相關產(chǎn)品生產(chǎn)增勢依舊強勁。按可比價格計算,北京今年1-11月規(guī)模以上工業(yè)增加值同比下降17.0%,如果剔除新冠肺炎疫苗生產(chǎn)因素則實現(xiàn)同比增長3.1%;分行業(yè)來看,計算機、通信和其他電子設備制造業(yè)增長5.7%,醫(yī)藥制造業(yè)下降58.2%;分產(chǎn)品來看,新能源汽車、風力發(fā)電機組、工業(yè)機器人等高端領域產(chǎn)品產(chǎn)量分別增長1.5倍、43.9%和15.1%。

2021年8月北京市政府印發(fā)《北京市“十四五”時期高精尖產(chǎn)業(yè)發(fā)展規(guī)劃》,提出到2025年,北京高精尖產(chǎn)業(yè)增加值占地區(qū)生產(chǎn)總值比重將達到30%以上,萬億級產(chǎn)業(yè)集群數(shù)量4到5個,制造業(yè)增加值占地區(qū)生產(chǎn)總值13%左右、力爭15%左右,軟件和信息服務業(yè)營收3萬億元,新增規(guī)模以上先進制造業(yè)企業(yè)數(shù)量達到500個。汽車、電子、醫(yī)藥行業(yè)產(chǎn)值占規(guī)模以上工業(yè)的比重接近4成,科技、信息、商務、文化等高精尖產(chǎn)業(yè)新設市場主體占比約60%。其中包括小米、貝殼、紫光、用友、北方華創(chuàng)、中科創(chuàng)達等知名公司。

北京作為國有企業(yè)總部聚集地,在“做大做強”背景之下實現(xiàn)了經(jīng)濟實力的大幅提升。2022年11月24日發(fā)布的《北京市人民政府關于2021年度國有資產(chǎn)管理情況的綜合報告》顯示,過去五年北京市國有企業(yè)資產(chǎn)規(guī)模從6.42萬億元增長至8.9萬億元,累計增長2.48萬億元。2022年北京市國資委系統(tǒng)工作會上公布的數(shù)據(jù)顯示,截至2021年末,市管國企資產(chǎn)總額6.5萬億元,資產(chǎn)負債率64.9%,降至近十年來最好水平。全年實現(xiàn)營業(yè)收入超2萬億元,同比增長16%,兩年平均增長9.8%;利潤總額1323.8億元,同比增長38.1%,兩年平均增長12.7%。

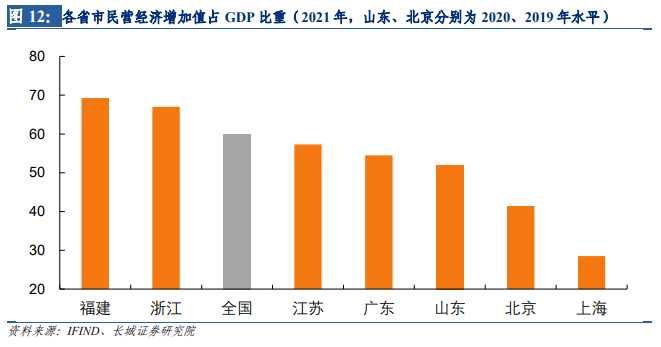

北京民營經(jīng)濟發(fā)展質(zhì)量和效益也在持續(xù)提高。據(jù)北京市發(fā)展和改革委員會黨組成員、副主任張艷林介紹,“十三五”時期北京民營經(jīng)濟不斷發(fā)展,貢獻了全市四成以上GDP、近五成稅收和七成就業(yè),未來將會通過政策引導優(yōu)化民營企業(yè)營商環(huán)境、加大金融支持力度等方面促進民營經(jīng)濟進一步發(fā)展。其中2019年民營企業(yè)實現(xiàn)營業(yè)收入19.2萬億元,占全市比重為51.1%;實現(xiàn)經(jīng)濟增加值1.4萬億元,占全市地區(qū)生產(chǎn)總值比重為41.4%。

1.2 需求端看,固定資產(chǎn)投資效率提高,消費潛力有待釋放,出口總值穩(wěn)步提升

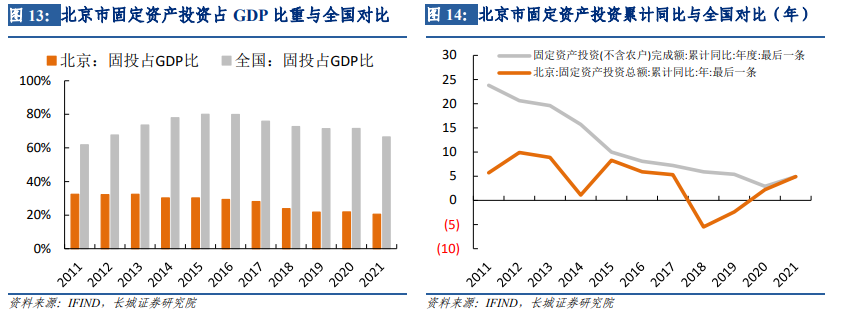

投資角度看,北京市固定資產(chǎn)投資增速平緩,投資效率不斷提高。根據(jù)統(tǒng)計局公布的數(shù)據(jù)測算[1],近十年來北京固定資產(chǎn)投資占GDP比重從32.1%逐漸下滑到20.5%,遠低于全國水平。這反映出北京市經(jīng)濟發(fā)展對固定資產(chǎn)投入的依賴程度較小,投資的整體效率較高。從2012年的0.61萬億元穩(wěn)步增長至2021年的0.83萬億元,北京市固定資產(chǎn)投資完成額年均增速為3.9%,遠低于北京近十年GDP年均增速的6.6%。與近十年來全國投資增速逐漸放緩的趨勢一致,北京市投資增速整體也在下行,甚至在2018、2019兩年負增。今年前11月,北京市固定資產(chǎn)投資同比3.2%,比全國同期水平低1.1個百分點。

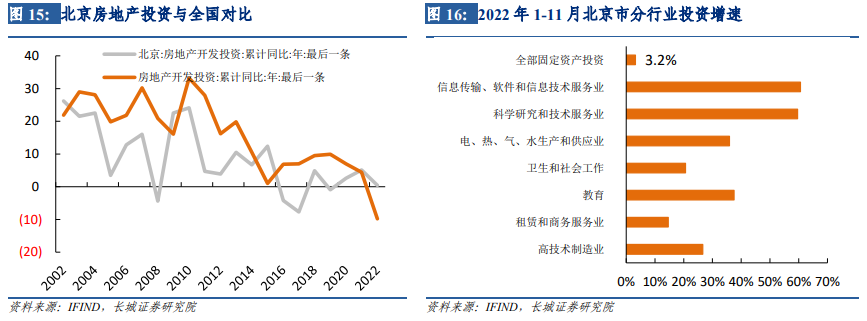

投資結(jié)構看,高技術制造業(yè)、新基建投資增長加快,經(jīng)濟活力不斷提升。2021年北京高技術制造業(yè)完成固定資產(chǎn)投資比上年增長99.6%,占制造業(yè)投資的比重為72.1%,比上年提高11.3個百分點;5G、車聯(lián)網(wǎng)、工業(yè)互聯(lián)網(wǎng)等新型基礎設施加速建設,新基建投資增長26.4%;新基建項目投資占全市固定資產(chǎn)投資(不含農(nóng)戶)的比重為9.1%,比上年提高1.5個百分點。近十余年,北京市房地產(chǎn)投資增速基本低于全國,2016/17年更是連續(xù)兩年負增,與上文房地產(chǎn)業(yè)占GDP比重下滑相呼應,一定程度顯示北京市產(chǎn)業(yè)升級轉(zhuǎn)型較早,對房地產(chǎn)業(yè)依賴相對較輕。

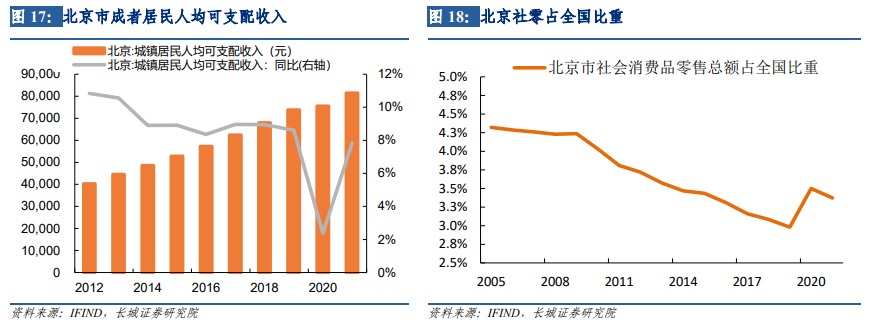

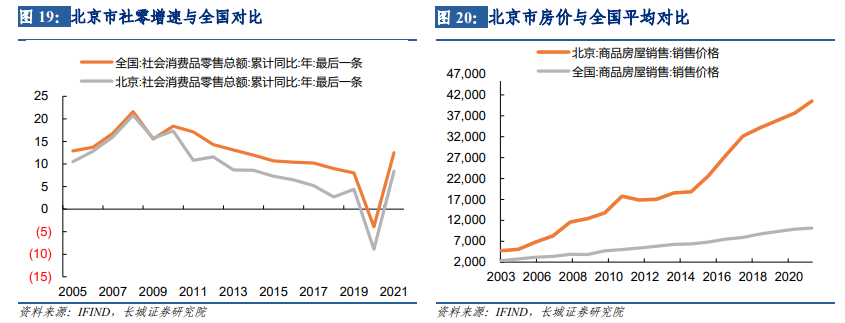

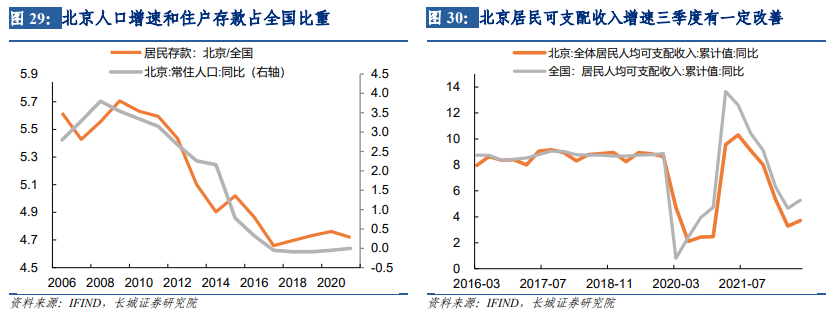

消費方面看,北京市居民消費增速平穩(wěn),消費潛力有待進一步釋放。2021年北京市城鎮(zhèn)居民人均可支配收入從2011年的3.64萬元增長到8.15萬元,比全國平均水平高3.41萬元,復合增速比全國略高。但北京市社會消費品零售總額從2011年的0.69萬億增長到1.49萬億元,復合年均增速為8%,比全國低1.3個百分點,這顯示出北京市消費增速與收入存在一定差異。

近10年來北京社零同比增速一直不及全國水平,可能是北京較高的房價對居民消費形成一定抑制。2022年前11月,北京統(tǒng)計局數(shù)據(jù)顯示其社會消費品零售總額1.27萬億元,累計同比-6.3%,降幅更是遠遠大于全國同期(-0.1%),一定程度顯示今年前期疫情對北京的沖擊。

盡管消費總量增速平平,近年北京消費也在升級,2021年社會消費品零售總額增長8.4%,與升級類消費相關的金銀珠寶類、文化辦公用品類、通訊器材類商品零售額分別增長33.1%、21.4%和16.7%。2022年前11月,金銀珠寶類、文化辦公用品類商品零售額分別增長15.1%和1.7%,新能源汽車零售額增長17.1%。

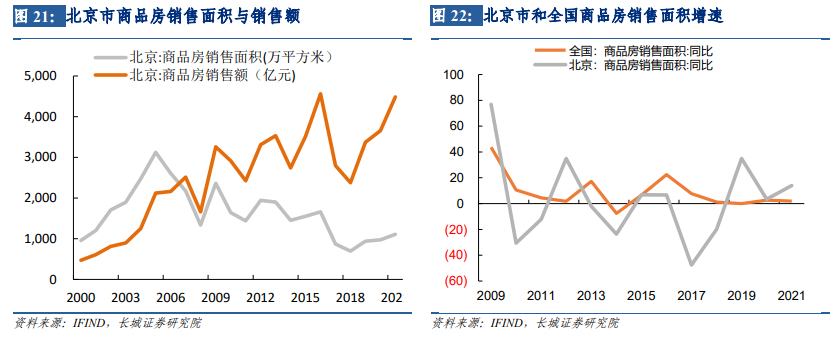

房地產(chǎn)銷售方面,北京市商品房銷售面積從2005年-2018年持續(xù)下降,占全國比重也不斷下滑。2017年房屋銷售面積從上年的1659萬平方米降至870萬平方米,近乎“腰斬”,2018年銷售面積進一步降至696萬平方米,占全國銷售面積比重僅0.41%。2017、18年北京市商品房銷售面積負增長,除了北京疏散非首都功能疏散、人口控制效果顯現(xiàn),另一方面也可能是因為前期房地產(chǎn)限購政策。北京2016年9月份發(fā)布《關于促進本市房地產(chǎn)市場平穩(wěn)健康發(fā)展的若干措施的通知》,首套普通住房首付比例從30%提到35%,二套普通房首付比例不低于50%;同時新增了條款:首套非普通住房首付比例不低于40%(自住型商品住房、兩限房等政策性住房除外);二套非普通自住房首付比例不低于70%。2019年開始北京樓市調(diào)控雖然延續(xù)高壓政策,但信貸政策邊際放寬,需求得到一定釋放,銷售面積開始緩緩回升,2021年北京市商品房銷售面積為1107.07萬平方米,占全國比重為0.62%,相比2011年下降了0.7個百分點。今年前11月 ,北京商品房累計成交897.34萬平方米,同比-4.3%,比全國同期增速高出19個百分點。

盡管北京市商品房銷售面積近十年整體下降,但銷售金額卻實現(xiàn)了6.3%的復合增速,這其中房價拉動作用明顯,北京房價增速明顯高于全國。近十年北京商品房市場基本呈現(xiàn)價漲量跌態(tài)勢,表明商品房市場需求一直比較旺盛,供需缺口依然存在。

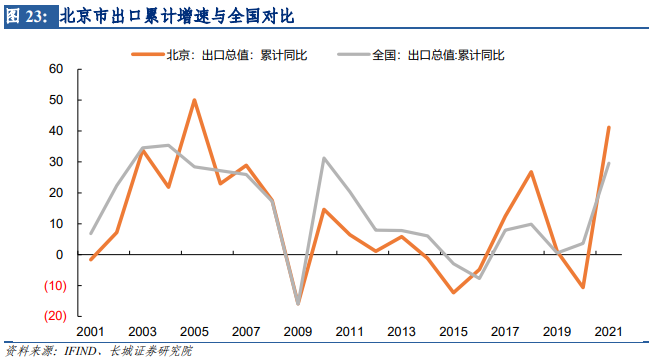

外貿(mào)端看,北京市長期貿(mào)易逆差,出口總值穩(wěn)步提升,占全國份額不高。北京市進口總額相對較高,增速較快,近十年貿(mào)易逆差在1.6萬億元上下波動。2021年北京市出口總值為6118.47億元,較2011年復合年均增長4.8%,低于全國水平(5.9%),近十年北京出口總值占全國比重也維持在3%以下。2022年截至11月份,北京市出口總額為5242.4億元,同比下降6.3%,明顯低于全國同期增速(9%)。

近年來北京市出口結(jié)構持續(xù)優(yōu)化,高附加值、高技術產(chǎn)品的競爭力也不斷提升。其中2021年集成電路出口31.5億元,同比增長58.54%;二極管及類似半導體器件出口1.7億元,同比增長25.93%;汽車出口11.3億元,同比增長63.13%。同時,外貿(mào)主體穩(wěn)定發(fā)展,國有企業(yè)主導作用顯著,2021年國有企業(yè)出口2862.7億元,同比增長17.73%,占北京市出口總值的46.8%。2022年前11月,北京出口機電產(chǎn)品2489億元,增長3%,占出口總值的47.5%。

1.3 人口端看,人口吸引力較強,老齡化問題較嚴重

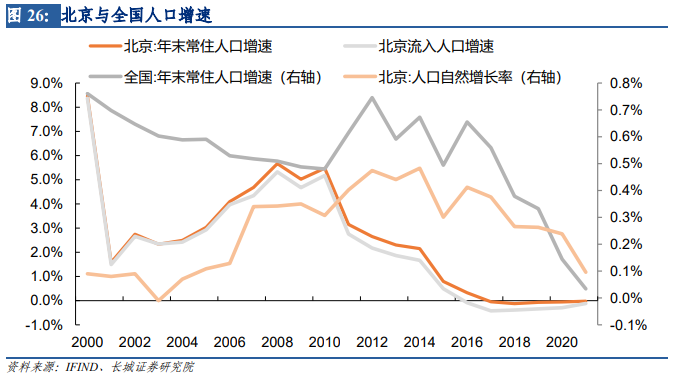

北京人均GDP遠高于全國平均水平,對人口有較強吸引力,其與全國人均GDP差距逐步增大,呈持續(xù)上升趨勢。同時,北京是我國重要的人口流入城市,據(jù)《中國人口普查圖鑒-2020》顯示,截至2020年北京外省流入還未取得戶籍的人口為841萬人,居于全國第五位,少于廣東、浙江、上海和江蘇。主要原因我們認為和近幾年北京實施的人口管控政策有關。2021年末北京常住人口為2188.6萬人,占全國總?cè)丝诘?.55%。

北京人口自然增長率長期保持較低水平,2021年僅為0.96‰。因此北京年末常住人口的變化一定程度由北京流入人口決定。北京流入人口增速于2010年后逐漸降低,2016年首度轉(zhuǎn)負為-0.09%,直至2021年持續(xù)保持負值,這可能受政策影響。自2015年以來,北京開始逐步疏解非首都功能 ,并對外來人口實施收縮政策,執(zhí)行了嚴格的人口限制上限,2016年即出成效,當年常住人口增速大幅度下降,只增加2.4萬(2015年新增18.9萬)。2017年9月,國務院關于對《北京城市總體規(guī)劃(2016年—2035年)》的批復提出,嚴格控制城市規(guī)模,到2020年,常住人口規(guī)模控制在2300萬人以內(nèi),2020年以后長期穩(wěn)定在這一水平。

2019年國家發(fā)展改革委發(fā)布《2019年新型城鎮(zhèn)化建設重點任務》,首次提到了“收縮型城市“。收縮型城市一個基本判別標準是連續(xù)三個自然年人口增長為負。北京連續(xù)三年常住人口自然增長率負增長,已經(jīng)進入收縮性城市行列。

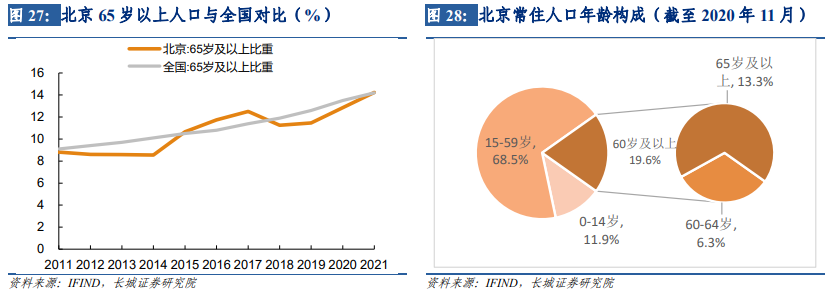

從常住人口年齡結(jié)構來看,北京人口老齡化趨勢上升。北京65歲及以上人口比例于2018年小幅下降,開始低于全國平均水平,后比例雖逐步增加但持續(xù)低于全國平均水平。按照65歲以上人口占比14%即進入深度老齡社會的國際標準,北京已于2021年末進入深度老齡化階段為14.23%,略高于國家平均水平14.2%。

1.4 資金端看,凈存款持續(xù)上升,存在一定的儲蓄傾向

觀察北京住戶存款占全國比重和北京市人口增速之間的關系,我們發(fā)現(xiàn)從2010年到2021年,北京市對資金的吸引與對人口的吸引整體較為一致。2008年-2017年,北京常住人口增速整體呈現(xiàn)下滑趨勢,這一時期北京市居民存款占全國的比重也明顯降低,從2009年的5.7%降至2017年的4.7%。在2017年及其之后北京人口增速穩(wěn)定接近0%的較低水平,而北京市住戶存款占全國比重也相對穩(wěn)定在4.7%左右。單從居民存款增速來看,2016-2018年,北京居民存款增速遠低于全國水平,不過2018年快速上升,接近全國水平;2022年三季度以來存款增速進一步走高,一方面可能是居民收入增速迎來一定修復,但另一方面也可能是北京居民存款傾向加強。

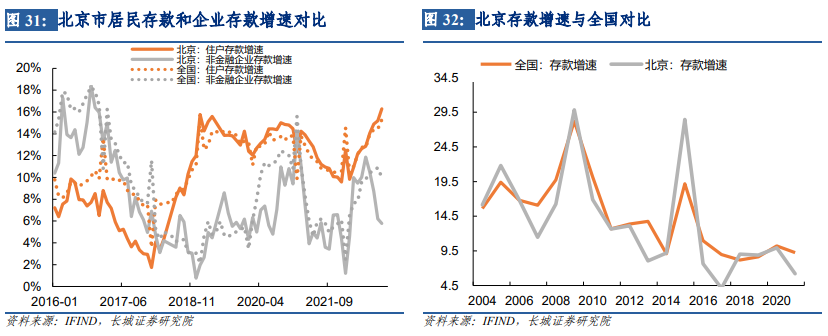

而北京企業(yè)存款增速自18年以來持續(xù)低于居民存款增速;并且2020年以來北京企業(yè)存款增速絕大部分時間也低于全國水平,尤其是2022年10月企業(yè)存款增速快速回落至5.8%(同期全國增速為10%),也反映出疫情對北京企業(yè)的影響較為顯著。

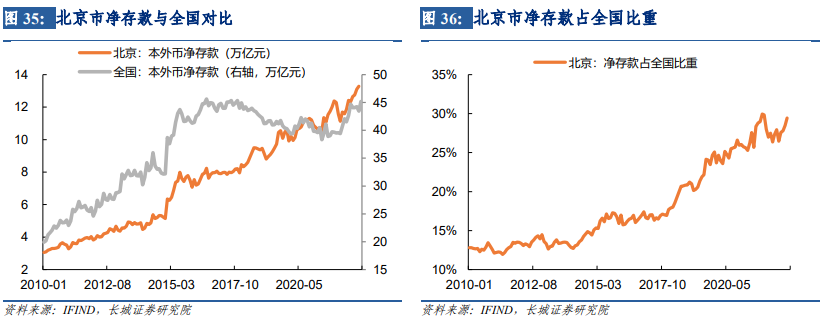

整體來看,北京存款增速和全國對比,2004年以來北京市本外幣存款總額增速在全國水平上下波動,2020、2021年乃至今年(截至11月),北京存款增速持續(xù)低于全國水平,與之相對的,北京市各項存款占全國比重多年來呈現(xiàn)下滑趨勢。這可能與北京企業(yè)存款增速快速放緩有一定關系。

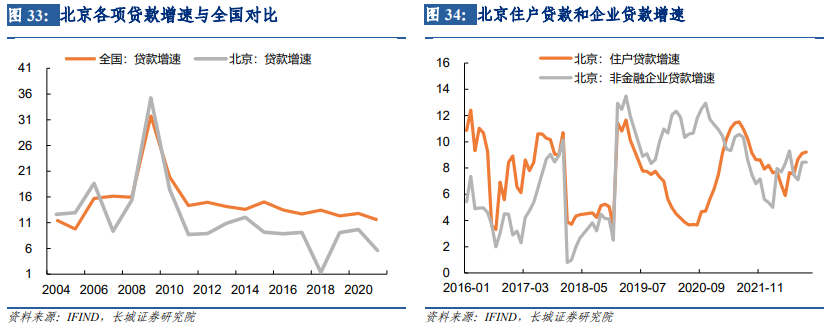

從貸款端看,自2009年以來北京市各項貸款增速一直低于全國水平,北京市貸款余額占全國比重也逐年下降。分居民和企業(yè)端看,北京市住戶貸款與企業(yè)貸款同比增速走勢較為接近,只有2020年和2021年上半年走出了相反的趨勢。住戶貸款增速在2020年出現(xiàn)明顯下滑,而企業(yè)貸款實現(xiàn)了逆勢上漲。住戶貸款的下滑可能與北京著力防范化解金融風險有關。北京銀保監(jiān)局2021年工作會議指出,2020年北京轄內(nèi)的個人住房按揭貸款、個人消費貸款及個人經(jīng)營性貸款全年增速分別比全國低9.0、14.3和6.2個百分點。2020年企業(yè)貸款增速維持較高水平,可能有賴于政府加大對中小微企業(yè)金融支持力度。人民銀行北京營業(yè)管理部于2019年5月發(fā)布《全面深化北京民營和小微企業(yè)金融服務行動方案(2019-2020年)》,提出到2020年北京民營和小微企業(yè)融資環(huán)境不斷改善,力爭實現(xiàn)2019-2020年北京市普惠小微企業(yè)貸款年均增長30%。北京銀保監(jiān)局2021年工作會議指出2020年在小微企業(yè)金融服務方面,北京銀行業(yè)對小微企業(yè)續(xù)貸6.8萬筆、金額1510.1億元,首貸新增20.5萬戶、金額2564.3億元,融資可得性持續(xù)提升。企業(yè)紓困、民生保障等領域新增融資4796億元、存量續(xù)作3369億元。

2021年以來,北京市企業(yè)貸款增速再次出現(xiàn)一定程度的下降,也可能是北京直接融資相對較強,為企業(yè)融資提供支持。北京市地方金融監(jiān)督管理局副局長王穎介紹,2021年北京全年新增境內(nèi)外上市公司79家,境內(nèi)外股票和債券市場融資額突破2萬億大關,居全國首位。

北京私募股權發(fā)展也較為發(fā)達,以創(chuàng)業(yè)投資基金為例,根據(jù)中國證券投資基金業(yè)協(xié)會數(shù)據(jù),2021 年新增投資中,北京以2050.06億元的投資金額,16.19%的再投金額占比居全國首位。截至 2022 年 11 月末,北京市私募基金管理人有3968家,管理基金規(guī)達44,068.62 億元,位居上海之后排名全國第二,占全國比重分別為16.75%和22.03%。

由于貸款增速明顯偏低,近10年,北京市人民幣凈存款(存款余額-貸款余額)整體不斷上升,北京市凈存款占全國比重也從2010年1月的12.8%升至2022年10月的29.4%,這一定程度上反映出北京在疫情沖擊、經(jīng)濟下行壓力加大的背景下,消費預期下降,存在一定的儲蓄化傾向。

2

北京財政與償債能力分析

2.1 北京財政自給能力強,實現(xiàn)對中央財政的正貢獻

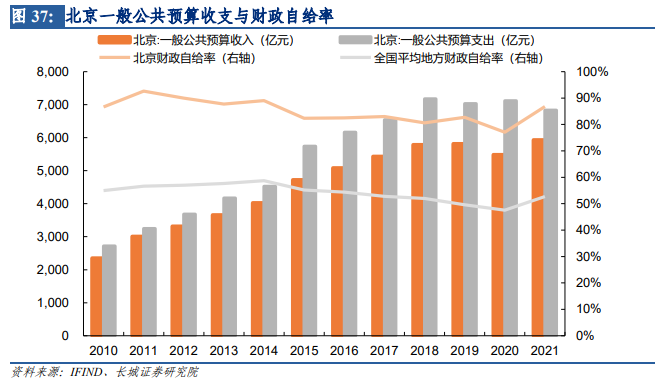

北京不僅經(jīng)濟實力靠前,財政收入也相對可觀。近十年,北京的一般公共預算收入由2012年的3314.9億元增加至2021年的5932.31億元,年均增長7.2%,其中稅收收入5164.64億元,占一般公共預算收入的比例高達87.06%;一般公共預算支出則由3389.8億元增加至6862.70億元,年均增長10.25%。以一般公共預算收入占支出的比例衡量財政自給率,近十年北京財政自給率基本保持穩(wěn)定,且始終高于全國平均水平,2021年財政自給率為86.44%,財政自給能力強。

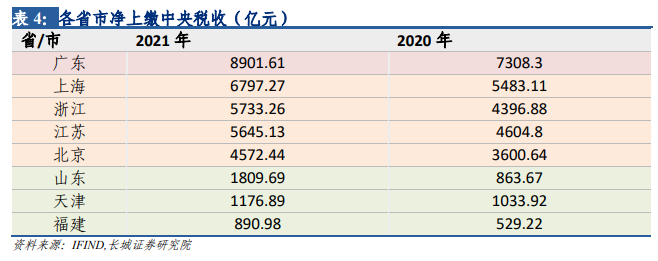

北京市財政實力較強,是中央財政的重要支撐。2020年、2021年,全國僅廣東、北京、浙江、江蘇、北京、山東、天津、福建8個省市凈上繳中央稅收(上繳中央稅收和中央轉(zhuǎn)移支付之間的差額)為正值,實現(xiàn)地方財政對中央財政的正貢獻。2021年,北京市凈貢獻4572.44億元,位列全國第五。

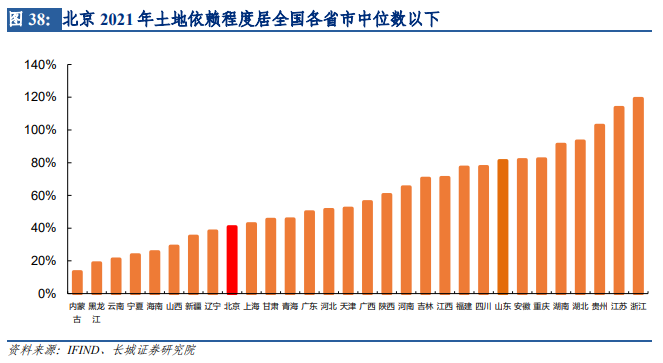

2.2 財政土地依賴程度較低

北京市財政實力雄厚,對土地的依賴程度較低。以成交土地出讓金占地方公共財政收入的比例作為衡量土地依賴程度的指標,2021年北京市的土地依賴度居全國各省市中游偏下水平,實際上近五年,北京土地依賴度均低于30個省市平均水平,呈現(xiàn)較低的土地依賴程度。我們認為目前北京在財政方面要繼續(xù)控制土地財政依賴度的增長速度,提升土地利用效率,加快經(jīng)濟轉(zhuǎn)型。

2.3 政府債務狀況良好,存在一定城投債務壓力

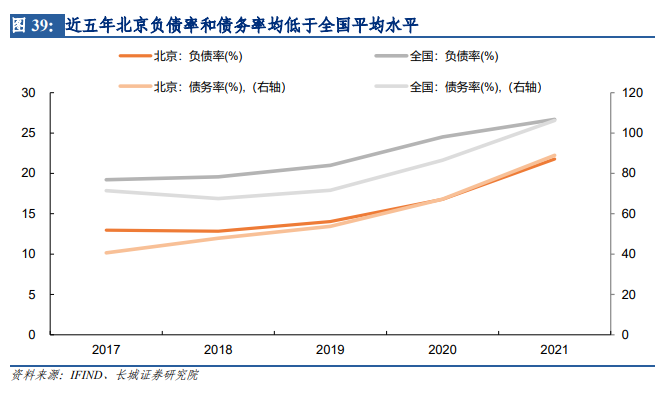

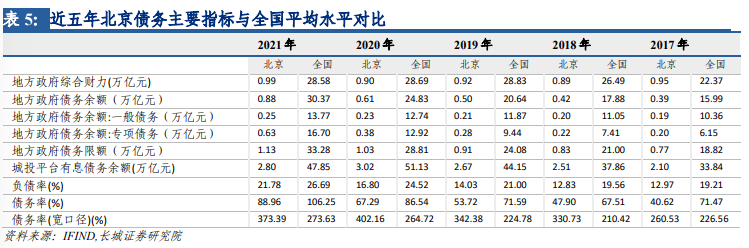

從債務角度來看,北京政府負債率和債務率均始終低于全國平均水平,政府債務償還能力強。我們將地方債務分為政府債與城投債兩部分;以地方政府的轉(zhuǎn)移性收入、國有資本經(jīng)營收入、一般公共預算收入和政府性基金收入的加和作為地方的綜合財力;采用三種方式衡量地方債務負擔:以地方政府債務余額占GDP的比例代表負債率,以地方政府債務余額占綜合財力的比例代表債務率,以地方債務余額與城投平臺有息債務余額的加和占綜合財力的比例代表寬口徑債務率。

近五年北京政府債務負擔輕。2021年,北京GDP位列全國第13位,一般公共預算收入為全國第6名,而負債率(地方政府債務余額/GDP)為21.78%,債務率(地方政府債務余額/綜合財力)為88.96%,均低于全國各省的平均水平,說明北京市整體政府債務狀況良好。

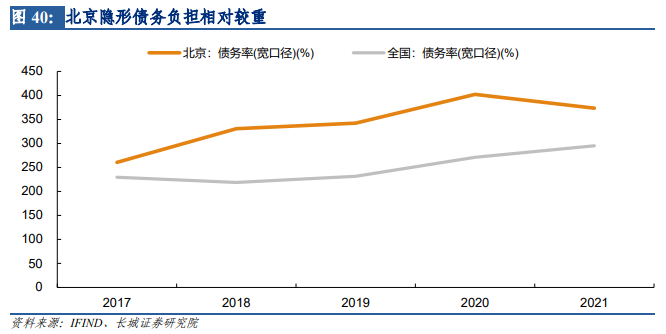

將城投平臺有息債務余額納入考慮后,北京市寬口徑債務率遠高于全國各省平均水平。近五年,北京市寬口徑債務率基本保持穩(wěn)定,且始終遠高于全國平均水平,反映出北京市隱性債務負擔較重。2021年北京市寬口徑債務率為373.39%,明顯高于全國各省平均水平(273.63%)。

3

北京城投融資情況分析

3.1 城投債發(fā)展較早,發(fā)行增速放緩,融資規(guī)模縮減

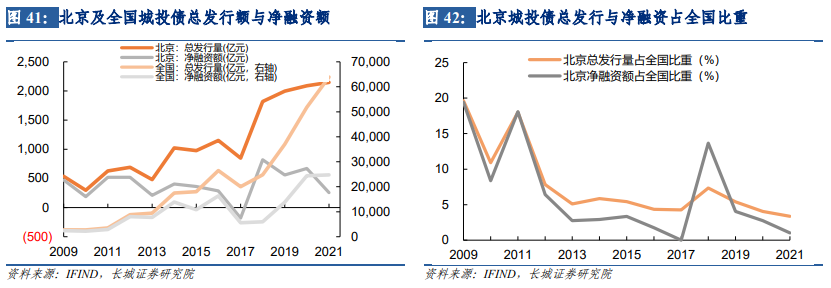

北京的城投債發(fā)行較早,2009年發(fā)行量便已達535億元,占全國發(fā)行總量的19.6%。不過此后全國城投債持續(xù)蓬勃發(fā)展,發(fā)行規(guī)模快速增長,到2021年全國城投債總發(fā)行量達63913.71億元,復合年均增速高達30.1%。而北京城投債總發(fā)行量的增速低于全國水平,發(fā)行總量由2009年的535億元上升到2021年的2147.70億元,年均增速約12.3%。北京城投債發(fā)行量占全國的比重從2012年開始明顯降低,2021年僅為3.36%。

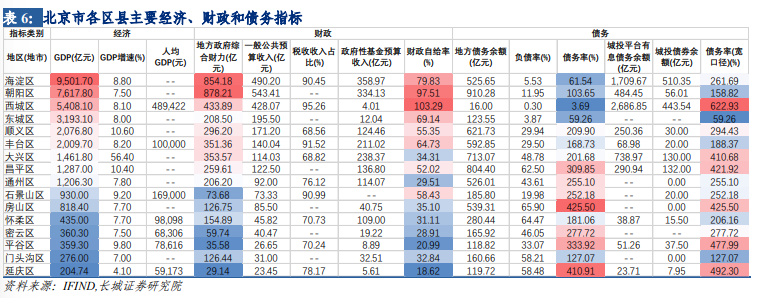

從凈融資來看,2009年至2017年,北京市城投債凈融資基本呈逐年下降趨勢,并且北京市城投債凈融資額占全國比重不斷下降。其中2017年,北京市城投債凈融資額為-179.85億元,為歷年的最低水平。值得一提的是,2018年以來北京市城投債凈融資額短暫明顯上升,達820.05億元,占全國比重達到了2012年以來的最高水平13.7%,之后開始繼續(xù)下滑,于2021年末下降到255.01億元。今年前11月,北京市城投債總發(fā)行量略有縮減,凈融資額增長較多。總發(fā)行量較去年同期下降1.85%至1913.70億元,占全國比重小幅上升至3.63%;凈融資額較去年同期增加51.96%至424.82億元,占全國比重上升至3.26%。

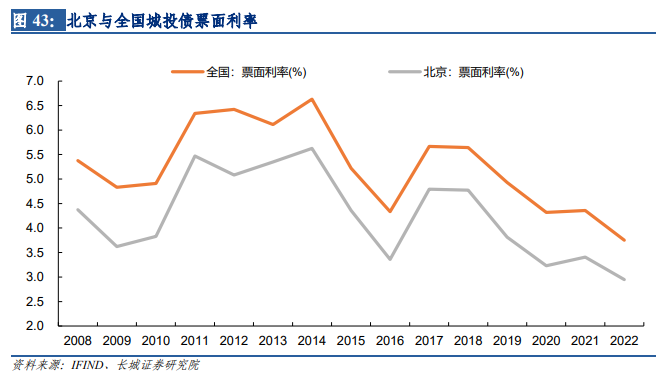

從地區(qū)結(jié)構來看,北京市各區(qū)縣城投債融資規(guī)模基本與其經(jīng)濟發(fā)展水平相一致。從2021年經(jīng)濟總量和綜合財力看,海淀區(qū)經(jīng)濟總量處于領先位置,其次是朝陽區(qū)、西城區(qū)、東城區(qū)等地區(qū)。而從城投債融資規(guī)模來看,西城區(qū)、海淀區(qū)對資金的吸引要遠超北京市其他區(qū)縣。同花順數(shù)據(jù)顯示,2021年西城區(qū)、海淀區(qū)城投債券余額分別為510.35和443.54億元。值得一提的是,北京雖然城投債券余額不高,但城投平臺有息債務余額較高,西城區(qū)、海淀區(qū)城投平臺有息債券余額分別為2686.85億元、1709.67億元,這對于其寬口徑負債是一個負擔。2021年西城區(qū)負債率和債務率都處于各區(qū)縣最低水平,分別為0.3%和3.69%,表明西城區(qū)地方生產(chǎn)總值與財政實力對地方政府債務具有良好的覆蓋能力,但將城投債納入考量后的寬口徑債務率為622.93%,排北京市各區(qū)縣第一位,顯示出西城區(qū)較重的城投債務負擔。另外,北京市各區(qū)縣的債務率整體呈現(xiàn)較高水平,而延慶區(qū)、房山區(qū)、昌平區(qū)和平谷區(qū)2021年無論是債務率還是寬口徑債務率均位于北京各區(qū)縣較高水平,顯示出較重的債務負擔。

3.2 北京市城投債利率明顯低于全國,未來到期償還量縮減

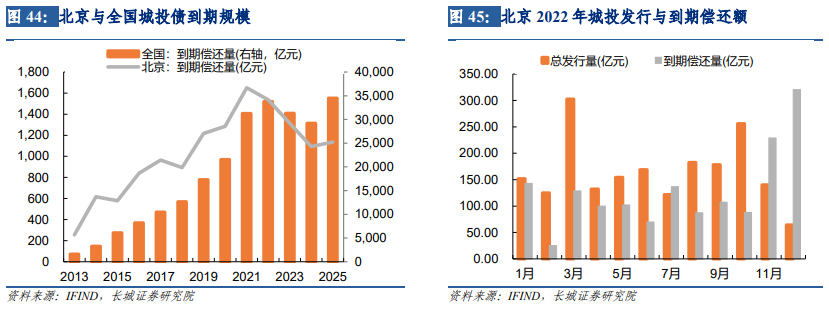

2018年以來,全國城投債票面利率處于持續(xù)下滑態(tài)勢。同花順數(shù)據(jù)顯示,2021年全國城投債票面利率為4.36%,較2018年下滑128BP;近十年來,北京城投債利率長期低于全國水平,且與全國城投債利率呈現(xiàn)相近的下滑趨勢,2021年北京城投債利率較2018年下滑137BP至3.41%,發(fā)行成本進一步壓縮。今年截至12月7日,北京城投債票面利率為2.95%,比同期全國利率低80BP。

2021年,北京城投債到期償還量達1651.00億元,而今年到期城投債規(guī)模下降至1535.38億元,其中今年12月份到期額為320.45億元,單月償還額位于今年高值。未來三年北京的城投債到期規(guī)模也有所收窄,不過均位于1000億元以上,仍然具有一定的償債壓力。

4

小結(jié)

北京是全國政治中心、文化中心、國際交往中心、科技創(chuàng)新中心,不僅僅是全國的大腦中樞,也是重要的心臟(經(jīng)濟大市)。無論在財政上繳還是科技發(fā)展上都在國內(nèi)處于前列。北京是少有的在擺脫對房地產(chǎn)依賴之后經(jīng)濟仍在快速增長的地區(qū)之一,這也部分得益于其得天獨厚的金融資源優(yōu)勢。持續(xù)上升的GDP和限額管理的人口數(shù)量會產(chǎn)生較大的“優(yōu)越差”,未來在房地產(chǎn)市場、人口流動等其他方面可能帶來未知難題。

北京作為京津冀“一核兩翼”的世界級城市群主要組成部分,不僅僅占有一核,也占有其中一翼,在中國幾大城市群中屬于少有的大中心。北京如何在京津冀一體化發(fā)展中發(fā)揮最大帶動效應,同時如何通過官僚體制改革來適應城市群的發(fā)展,將是中國改革史上的一大探索。

【1】北京市固定資產(chǎn)投資累計值在2017年后停止公布,因此2017年后固投累計值用累計同比倒推得出。同時全國固定資產(chǎn)投資(不含農(nóng)戶)累計值雖然持續(xù)公布,但為保持與北京市統(tǒng)一口徑,我們也選擇從2017年起用累計同比進行倒推。

風險提示

國內(nèi)宏觀經(jīng)濟政策不及預期;統(tǒng)計數(shù)據(jù)與實際數(shù)據(jù)有偏差;國企改革不及預期;信用事件集中爆發(fā)。

分享

分享

京公網(wǎng)安備 11010802028547號