蔡越坤2023-03-20 21:42

![]()

經(jīng)濟觀察網(wǎng) 記者 蔡越坤 大市值公司成為市場主力軍,“A吃A”常態(tài)化,“烏雞變鳳凰”的機會逐步消失……這些特征構(gòu)成了2022年A股的并購市場圖譜。

聯(lián)儲證券3月20日發(fā)布《2022年度A股并購市場報告及2023年年度展望》(以下簡稱“報告”),其中顯示,2022年A股上市公司全年開展的并購重組交易共計6832次,交易數(shù)量較2021年增長17.11%,較處于市場冰點的2020年增長31.41%,市場活躍度顯著提高。2022年A股并購重組市場整體的交易規(guī)模約2.8萬億元,較上年同比上漲27.64%,市場明顯回暖。

從具體交易類型來看,上述6832次并購重組交易中,資產(chǎn)收購交易有4442次,占總交易數(shù)量的65.02%,較上年同期增加了12個百分點,上市公司并購的主觀意愿增強;在這4000多次資產(chǎn)收購交易事件中,頭部集中化的趨勢進一步加大,大市值上市公司無疑成為A股并購市場的“中流砥柱”。此外,國央企成為A股并購市場的主力軍。

對于2023年A股并購市場趨勢預判及政策建議,報告中指出,成功實現(xiàn)IPO仍是眾多PE投資項目的終極夢想,但隨著注冊制改革的深入,并購重組必將成為PE機構(gòu)投資項目退出的主要渠道之一,PE機構(gòu)及其投資的項目公司都應該早做準備;另外,A股將進一步呈現(xiàn)分化行情,小市值股票風險更大,“烏雞變鳳凰”的機會更是在逐步消失。

頭部化趨勢明顯

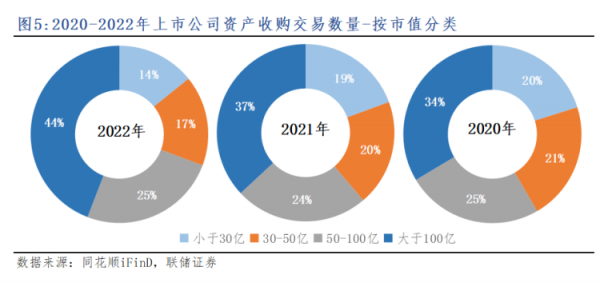

具體來看,在風起云涌的并購市場中,究竟誰的購買力最強?報告根據(jù)A股上市公司全年發(fā)起的4442起資產(chǎn)收購交易進行了買方畫像分析,發(fā)現(xiàn)頭部化的趨勢明顯。

根據(jù)統(tǒng)計結(jié)果,從交易數(shù)量上看,2022年共有1961起資產(chǎn)收購交易是由市值百億以上的上市公司發(fā)起,占交易總數(shù)量的44%,較上年同比增加了11個百分點,大市值上市公司角色越來越重要。

上述1961起資產(chǎn)收購是由904家百億級上市公司發(fā)起的,904家上市公司占A股市值百億級上市公司總量的比例為56%,對照2021年的同比數(shù)據(jù)47%提高了9個百分點,進一步驗證了頭部集中化的趨勢。

從交易金額上看,市值百億以上的上市公司主導的并購交易金額突破1.6萬億元,占總量比例超過七成,大市值上市公司無疑成為A股并購市場的“中流砥柱”。

相對而言,處于市場腰部及尾部的上市公司產(chǎn)業(yè)并購資源的選擇面有限,且自身資金壓力較大,因此在產(chǎn)業(yè)并購盛行的市場中逐漸失去活躍度。

統(tǒng)計數(shù)據(jù)顯示,2022年由市值50億元以下的上市公司發(fā)起的資產(chǎn)收購交易共1,363起,僅占交易總數(shù)量的30%,由市值30億元以下的上市公司發(fā)起的資產(chǎn)收購交易共631起,占交易總數(shù)量的14.21%。

A股并購市場除了趨向大市值上市公司外,報告指出,國央企成為市場主力軍。

報告數(shù)據(jù)披露,2022年國有上市公司全年發(fā)起的資產(chǎn)收購交易規(guī)模達到1.43萬億元,占市場總額的65%。作為國企改革三年行動的收官之年,2022年從央企到地方國資并購交易均有明顯提速,交易規(guī)模均達到了近三年的峰值。其中,央企上市公司并購交易規(guī)模有顯著漲幅,從2021年的3600億元激增至8000億元,實現(xiàn)了翻倍。

“A吃A”成常態(tài)

2022年A股并購市場的另一個典型的特征是“A吃A”常態(tài)化——共披露15起“A吃A”交易,數(shù)量處于近五年高位。

報告指出,“A吃A”的底層邏輯就是通過產(chǎn)業(yè)并購彰顯協(xié)同效應。聯(lián)儲證券曾預判:隨著注冊制的深入,A股上市公司內(nèi)涵的殼價值不斷“貶值”,二級市場股價越來越能反映出上市公司真實的資產(chǎn)及產(chǎn)業(yè)價值,因此產(chǎn)品具有一定市場競爭力、資產(chǎn)質(zhì)量不錯的中小市值上市公司就成為很好的并購標的,將優(yōu)先受益,“A吃A”會成為常態(tài)。

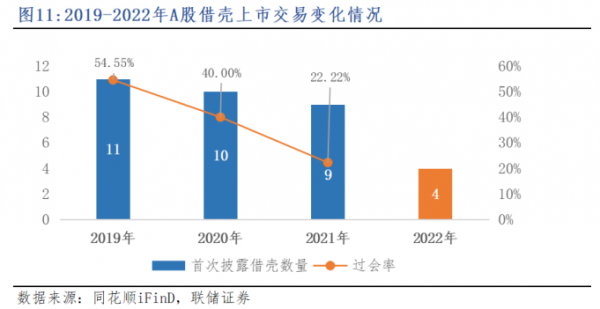

與此同時,一方面,2022年A股并購事件中關(guān)于產(chǎn)業(yè)并購的數(shù)量明顯增加。報告披露,2022年以產(chǎn)業(yè)并購(具體包括同行業(yè)間的以及沿產(chǎn)業(yè)鏈上下游延伸的并購重組)為目的的交易有84起,占比高達77.06%,該比例也成為2019年以來的最高值。另一方面,在產(chǎn)業(yè)并購穩(wěn)中有升的同時,借殼上市市場持續(xù)低迷。

報告披露,2022年僅有4家上市公司首次披露借殼交易,較2021年的9家進一步下滑。雖然2019年重組新規(guī)已對借殼上市政策放寬限制,但時至今日借殼上市數(shù)量寥寥無幾,已被市場邊緣化。

從過會率方面看,最新統(tǒng)計結(jié)果顯示,借殼上市過會率僅為22.22%,審批難度大幅增加。2022年首次披露的4例借殼交易中已有2例在預案后即宣告終止,另外兩例仍在推進中。

從審批時長方面看,2022年成功過會的3例借殼上市交易(均為2020-2021年首次披露的)從董事會預案到取得證監(jiān)會批文的時長,平均時長為452天,與2022年IPO過會平均時長349天相比,借殼上市不再具備審批效率優(yōu)勢。

聯(lián)儲證券指出,在IPO注冊制全面落地的今天,企業(yè)直接上市已非常順暢并且高效;相反,借殼上市談判難度大、綜合成本比IPO還要高,借殼上市作為優(yōu)質(zhì)資產(chǎn)上市通道的價值日漸消散。但對于一級市場發(fā)展趨勢不熟悉的廣大中小投資者仍舊將借殼上市視為眾多績差公司規(guī)避退市、起死回生的“靈丹妙藥”而大為追捧,莊家利用朦朧的借殼上市題材進行二級市場炒作幾乎屢試不爽。

因此,聯(lián)儲證券建議,監(jiān)管部門正式宣布借殼上市完成歷史使命,徹底關(guān)閉借殼上市通道,與境外成熟市場的監(jiān)管規(guī)則進一步接軌。這樣不僅可以實現(xiàn)上市公司殼價值徹底歸零,阻斷“投機者”的炒作念想,還可以讓二級市場估值回歸到上市公司內(nèi)在的資產(chǎn)和業(yè)務價值,理順長期困擾A股市場的估值混亂問題,進而推動資本市場的良性發(fā)展。

對于2023年A股并購市場的發(fā)展趨勢,聯(lián)儲證券在報告中指出,大市值公司或行業(yè)龍頭公司可以獲得更多的并購資源,未來發(fā)展的空間可能更加寬闊,尤其是“紅燈、黃燈”覆蓋的行業(yè)龍頭上市公司更是優(yōu)先成為受益對象:不僅選擇并購對象更加主動,而且低端產(chǎn)能重復建設的可能性進一步降低,因為大多數(shù)公司發(fā)行上市后還是選擇與主營業(yè)務相關(guān)的項目進行投資。相反,小市值公司,尤其是以ST為代表的績差公司股票進一步下跌風險很大。它們在并購市場獲得資源的難度在日益增加,“烏雞變鳳凰”的機會更是在逐步消失,必然要再次踏入漫漫的價值回歸之路,中小投資者務必要提高警惕,不要貪圖股價便宜、試圖獲取反彈收益。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱