汽車新供應鏈研究院2023-03-28 20:38

![]()

文/中國汽車新供應鏈研究院

聞泰科技是全球領先的集研發(fā)設計和生產制造于一體的基礎半導體、光學/顯示模組、產品集成企業(yè)。公司自2006年起從事手機方案設計,隨后逐步從獨立設計公司(IDH)轉型為集研發(fā)設計與生產制造為一體的ODM,并一路發(fā)展成為全球領先的手機ODM公司。2019年,公司成功收購安世半導體切入半導體IDM領域,打通產業(yè)鏈上下游,實現(xiàn)產品公司(GPC)的轉變。2021年,公司再次進行業(yè)務版圖的拓張,成功收購光學影像公司得爾塔100%股權。至此,實現(xiàn)自身三次升級跨越,形成“上游半導體器件+中游攝像模組+下游終端產品集成”的產業(yè)鏈布局,成功升級為一體化、全球化布局的中國領先科技企業(yè)。2021年,公司實現(xiàn)營業(yè)收入527.29億元,榮獲“2022福布斯中國可持續(xù)發(fā)展工業(yè)企業(yè)TOP50”、“福布斯2022全球企業(yè)2000強”、“福布斯2022中國數(shù)字經濟100強”、“2022年《財富》中國500強企業(yè)”、“2022中國企業(yè)500強”、“2022中國數(shù)字經濟100強”、“2022中國電子信息百強榜”等。

安世集團是聞泰科技半導體業(yè)務承載平臺,是全球領先的分立與功率芯片IDM龍頭廠商,是全球龍頭的汽車半導體公司之一,擁有近1.6萬種產品料號。其產品質量、供應體系具有全球領導地位,每年可交付1000多億件產品。德國漢堡、英國曼徹斯特和新港(Newport)晶圓廠全部為車規(guī)級晶圓廠,大部分產品均符合車規(guī)級的嚴格標準,其產品廣泛應用于全球各類電子設計。憑借豐富的車規(guī)級產品線與立足中國市場的優(yōu)勢,安世集團與國內重點的新能源汽車、電網電力、通訊等領域企業(yè)均建立了深度的合作關系。安世集團在2022年躋身全球第五大功率半導體公司,并穩(wěn)居國內功率半導體公司第一名位置(根據芯謀研究數(shù)據)。隨著電動汽車滲透率的快速提升,單車用功率半導體有望呈現(xiàn)倍數(shù)級提升,帶來行業(yè)的快速增長,公司車規(guī)功率半導體業(yè)務有望進入中長期的高速增長階段。

一、發(fā)展環(huán)境分析

1. 中國電動汽車市場快速增長背景下的發(fā)展機遇

汽車行業(yè)快速增長目前有四大產業(yè)趨勢:自動化、網聯(lián)化、電動化和共享化。新能源汽車發(fā)展迅猛,已經超過傳統(tǒng)燃油車,也使得車用半導體應用成倍增長。2021年,全球新能源汽車出貨643萬臺,同比增長98.4%;中國新能源汽車出貨351萬臺,同比增長156.7%,全球新能源汽車滲透率僅為10.2%的水平。隨著新能源汽車在電動化和智能化領域需求的大幅增加,功率半導體等預計單車用量提升5-10倍甚至更高,車載智能終端和模塊的需求也快速增長。隨著新能源汽車滲透率的進一步提升,其上下游產業(yè)將迎來持續(xù)的高速增長機會。

半導體技術產品正處于超越摩爾定律之后,從先進制程的技術精進方向往以成熟工藝為基礎的晶圓級先進集成封裝、第三代半導體發(fā)展的階段轉換。成熟工藝的模擬和功率等技術領域,在新能源汽車、AIoT等需求驅動下,呈現(xiàn)快速增長的趨勢。以功率半導體為例,在受到疫情影響較大的2020年之后保持持續(xù)增長。根據Omdia預測,預計到2023年其全球市場規(guī)模有望達到502億美金。而晶圓級先進集成封裝領域,以SiP封裝為例,在智能穿戴對小型化、低功耗和綜合技術成本的考量下,成為未來產品板卡封裝的重要形式,將推動原有的晶圓、封裝、設計、集成產品產業(yè)鏈價值的重構,對當前中國電子制造產業(yè)有著重大的影響。在第三代半導體領域,以碳化硅和氮化鎵為主要代表,其應用主要分布在功率和射頻領域。從全球市場增速來看,2021年到2026年,根據Yole預測,SiC碳化硅產品需求有望從10億美元增長到35億美元左右,GaN氮化鎵功率產品需求有望從不到1億美元增長到21億美元左右,成為超越摩爾定律之后創(chuàng)新增長的重要方向。

近年來,聞泰科技積極圍繞產業(yè)創(chuàng)新方向,基于優(yōu)勢競爭力加速布局。在技術創(chuàng)新方面,積極布局第三代半導體、模擬IC產品、IGBT功率產品等;利用安世半導體在巨量轉移封裝技術和設備方面的優(yōu)勢,開拓Mini/MicroLED車載產品和其他應用;充分利用FlipChip技術優(yōu)勢,加速其在手機、筆電、汽車等領域的布局和拓展。在需求市場領域,抓住新能源智能汽車主線,圍繞半導體產品、車規(guī)模塊、車載終端產品全面拓展,發(fā)揮車規(guī)半導體產業(yè)鏈優(yōu)勢;積極拓展AIoT領域產品集成業(yè)務,在TWS、智能手表、AR/VR等領域實現(xiàn)了更多的產品線擴充。聞泰科技將不斷跟進科技產業(yè)創(chuàng)新主線,充分發(fā)揮自身優(yōu)勢,推動各業(yè)務板塊戰(zhàn)略協(xié)同,全面強化核心競爭力。

早在新冠疫情和全球汽車半導體短缺出現(xiàn)之前,安世半導體就已經制定了大幅擴大產能的全球增長戰(zhàn)略,實施了一系列在國內外擴大研發(fā)和產能舉措。由于安世半導體在汽車電子方面研發(fā)和產品積累深厚,享受了全球汽車產業(yè)、尤其是新能源汽車高速發(fā)展的紅利。從財務數(shù)據上看,過去幾年安世發(fā)展迅速,甚至超過了市場整體增長。2017-2021年全球汽車半導體市場增長率8.3%,安世的市場增長率為13.6%。安世汽車半導體收入從2017年的5.55億美元增加到2021年的9.20億美元。

2. 汽車半導體產品和技術核心競爭力

聞泰科技已經形成從芯片設計、晶圓制造、封裝測試、半導體設備到部件(光學/顯示)、通訊終端、筆記本電腦、AIoT、服務器、汽車電子產品研發(fā)制造于一體的產業(yè)布局。公司堅持研發(fā)驅動,以安世半導體、得爾塔光學為創(chuàng)新引擎,賦能聞泰集成業(yè)務,建立以半導體產品和技術為核心競爭力,以硬件流量平臺為競爭基礎的戰(zhàn)略發(fā)展體系。基于半導體產品和晶圓級封裝技術優(yōu)勢,打造硬件產品集成的競爭優(yōu)勢;通過硬件流量平臺的需求變化拉動,提升半導體產品的創(chuàng)新迭代能力。通過十年左右的努力,成為全球功率與模擬產品領域的龍頭,和硬件領域的偉大產品公司。

——企業(yè)家的有力支持。張學政先生于2006年創(chuàng)立聞泰通訊股份有限公司,現(xiàn)任聞泰科技股份有限公司法定代表人、董事長、總裁。他帶領公司由IDH轉型為集手機設計、制造于一體的ODM(原始設計制造),2015年一躍成為全球最大手機ODM廠商。2019年收購了世界一流的半導體標準器件供應商安世集團,這筆交易被認為是“蛇吞象”,帶領聞泰往護城河極高的半導體行業(yè)延伸。張學政先生明確提出,聞泰科技的發(fā)展戰(zhàn)略將圍繞三個階段推進,包括:第一個階段,ODM系統(tǒng)集成領域從消費領域向工業(yè)、IoT領域、汽車電子領域產品擴展,更多的產品、更多的客戶、更大的銷售,將ODM業(yè)務形成強大的硬件流量平臺。第二個階段,聞泰科技將加速垂直整合,通過并購、整合和自我發(fā)展,在半導體領域、部件領域,整合和發(fā)展出更多的部件,增加自身的供給能力,形成安全可控的供應體系。第三個階段,聞泰科技將以半導體為龍頭,加大投入,提升創(chuàng)新能力,為部件和系統(tǒng)集成賦能,全面提升整機產品的核心競爭力,為客戶提供人無我有、人有我優(yōu)的產品,建立公司護城河。目標是推動聞泰科技從服務型公司向產品公司的戰(zhàn)略轉變,未來10年在半導體、光學和通訊產品集成各個細分領域都要成為全球領導者。

——車規(guī)半導體龍頭優(yōu)勢。安世半導體是全球領先的分立與功率半導體IDM龍頭廠商,是全球龍頭的汽車半導體公司之一,其產品質量、供應體系具有全球領導地位,每年可交付1000多億件產品。德國漢堡、英國曼徹斯特和新港(Newport)晶圓廠全部為車規(guī)級晶圓廠,大部分產品均符合車規(guī)級的嚴格標準,其產品廣泛應用于全球各類電子設計。在與國際半導體巨頭的競爭中,安世在各個細分領域均處于全球領先,其中小信號二極管和晶體管出貨量全球第一、邏輯芯片全球第二、ESD保護器件全球第一、小信號MOSFET全球排名第一、車規(guī)級PowerMOS全球排名第二、功率分立器件全球第六。2021年,安世汽車業(yè)務占比44%。安世在汽車半導體市場底氣十足,目前安世有15000多個品類產品,90%以上都是車規(guī)級產品。安世每年還有800多個新產品導入。此外,在高壓、高功率、第三代半導體等領域的持續(xù)研發(fā),保證它能夠搭上車規(guī)半導體快速發(fā)展的列車,尤其在電動車發(fā)展領域。

——半導體業(yè)務產能優(yōu)勢。位于廣東東莞的安世半導體(中國)有限公司早在2000年就已經投產,擴建的新分立器件封裝和測試工廠在2018年初正式投產。安世半導體的母公司聞泰科技在2020年與臨港新片區(qū)、臨港集團簽約,投資了中國第一座12英寸車規(guī)級功率半導體自動化晶圓制造中心。這些擴產和收購舉措顯著提升了安世半導體車規(guī)級標準產品的供應能力,擴大了市場份額。公司持續(xù)對英國曼徹斯特和德國漢堡的晶圓廠增加資本支出,對其原有晶圓生產設備進行技術改造升級,生產效率得到進一步的提升。目前公司曼徹斯特和漢堡晶圓廠大部分產能已經被客戶訂單鎖定,公司正積極與外協(xié)合作伙伴溝通,適當增加外協(xié)產能。在2021年,公司收購了英國晶圓廠Newport,進一步提升在車規(guī)級MOSFET、IGBT、模擬和化合物半導體等車規(guī)級產品的產能。為安世繼續(xù)提升出貨量提供了有力保障。

——車規(guī)產品質量優(yōu)勢。安世半導體秉承卓越的質量標準,已通過AEC-Q100和Q101標準認證兩項汽車認證測試,安世廣泛的產品組合能夠符合汽車電子級可靠性認證的嚴格標準。定期進行國際及內外部審核,符合ISO9001質量標準、IATF16949汽車標準、ISO14001環(huán)境標準、OHSAS18001健康和安全標準。在行業(yè)絕大多數(shù)企業(yè)使用CPM(Complaints Per Million)作為問題件數(shù)占銷量比例的統(tǒng)計標準時,安世已使用PPB(Part Per Billion)作為標準,且不良率持續(xù)降低,以超低不良率成為業(yè)界標桿,成為全球客戶的首選供應商。

——產品研發(fā)能力優(yōu)勢。安世半導體于2021年7月在上海正式成立中國研發(fā)中心(China Design Center),為國內電動汽車、工業(yè)電子、消費電子及光伏逆變器領域提供定制化及高性能產品。清華大學—聞泰科技工業(yè)與車規(guī)半導體芯片聯(lián)合研究中心于2022年1月正式揭牌,該中心對于發(fā)揮雙方優(yōu)勢,攻關解決車規(guī)半導體芯片領域的關鍵核心技術、推動產教融合和行業(yè)發(fā)展具有重要意義。安世半導體堅持創(chuàng)新驅動公司發(fā)展,積極突破新的邊界,打開新的平臺和更大的市場,半導體業(yè)務新產品研發(fā)進展順利。從低壓向高壓、從硅基半導體向化合物半導體、從分立向模擬等更廣闊等領域發(fā)展,開發(fā)出數(shù)量眾多的100v以上的中高壓MOSFET新產品;IGBT和化合物半導體(氮化鎵、碳化硅)等進展順利,其中公司自主設計研發(fā)的IGBT系列產品已流片成功,取得階段性重大進展,各項參數(shù)均達到設計要求;各研發(fā)中心相繼啟動,專注于開發(fā)IGBT、中高壓MOSFET、模擬信號轉換和電源管理IC。研發(fā)投入初見成效,很多新產品如IGBT、中高壓MOSFET、Analog、碳化硅(SiC)、氮化鎵(GaN)逐步進入客戶驗證、試產或量產階段。

——低碳節(jié)能技術優(yōu)勢。作為全球領先的車規(guī)半導體企業(yè)、中國車規(guī)半導體龍頭,安世半導體一直致力于賦能汽車電氣化應用,提供更節(jié)能降耗、高可靠性、可持續(xù)發(fā)展的創(chuàng)新產品。隨著人們的能源節(jié)約意識日漸增強,對于具備出色效率和功率密度的高功率應用的需求日益旺盛。而在這方面,硅半導體功率器件將很快達到其材料物理極限。諸如氮化鎵(GaN)和碳化硅(SiC)等寬禁帶(WBG)產品現(xiàn)在能夠很好地滿足大批量應用的嚴格要求,為OEM廠商帶來更高的效率和功率密度,降低系統(tǒng)成本和運營成本,在幫助實現(xiàn)“碳中和”的過程中貢獻良多。安世半導體一直投資和研發(fā)自有氮化鎵和碳化硅工藝技術,目前遍布全球的自有化生產基地可以提供真正車規(guī)級AEC-Q101認證的產品。新一代的安世半導體氮化鎵(HEMTs),提供業(yè)界領先的低導通電阻,更高的開關穩(wěn)定性,可顯著提升動態(tài)性能。

——客戶穩(wěn)定廣泛優(yōu)勢。安世半導體在半導體行業(yè)擁有超過60年的經驗,在汽車,工業(yè)和電力、計算機、消費和移動和可穿戴設備等領域,與全球眾多品牌廠商建立了長期且穩(wěn)固的合作關系,是眾多跨國公司的首選供應商。特別是汽車半導體市場前景廣闊,景氣度很高,安世半導體在產品、客戶和質量等方面優(yōu)勢明顯。2021年,安世加強與品牌客戶的直接合作關系,特別是汽車領域開始在全球范圍內與TOP級車企進行更多的戰(zhàn)略合作,為公司未來半導體業(yè)務的穩(wěn)健增長打下堅實基礎。

3. 可能面臨的風險

——全球經營風險。公司可能面臨全球供應鏈狀況、競爭態(tài)勢等多方面不確定性因素帶來的風險。公司應當繼續(xù)深化合規(guī)管理,優(yōu)化完善適合于公司國際化運營發(fā)展的出口合規(guī)管理體系,從物項合規(guī)信息收集、物項合規(guī)管理等幾方面角度出發(fā),將合規(guī)管控全面嵌入到采購、研發(fā)、銷售、生產等各環(huán)節(jié),嚴格落實合規(guī)經營風險管控,穩(wěn)健應對全球經營風險。

——國內外政治經濟環(huán)境變化風險。當前,新冠疫情仍然對全球市場造成持續(xù)影響、全球地緣政治格局對半導體產業(yè)影響仍然存在不確定性。公司應當繼續(xù)深化國際化運營,進一步落實高質量可持續(xù)發(fā)展,圍繞產業(yè)變革加大技術創(chuàng)新投入、加快拓展新客戶新產品,并全面做好各方面的風險管控和應急準備,力爭營業(yè)收入和凈利潤均實現(xiàn)較好增長。

4. 自身存在的不足

——創(chuàng)新研發(fā)投入有待進一步加強。2021年全年,公司研發(fā)投入總額占營業(yè)收入比例為7.02%,在行業(yè)內處于較低水平。其中,半導體業(yè)務研發(fā)投入8.37億元,占總研發(fā)投入(37.00億元)的22.62%。公司應當進一步加大新產品創(chuàng)新研發(fā)力度,打造未來增長空間。同時,應當加強集團層面協(xié)同創(chuàng)新,充分融合半導體業(yè)務、產品集成業(yè)務、光學業(yè)務的技術能力,圍繞以半導體技術持續(xù)推動產品集成業(yè)務競爭力創(chuàng)新、以產品集成和光學業(yè)務持續(xù)拉動半導體技術迭代,實現(xiàn)公司集團層面深層次的技術創(chuàng)新協(xié)同,打造公司戰(zhàn)略發(fā)展的全新模式和階段。

二、“值得信賴”維度評價

1. 企業(yè)規(guī)模持續(xù)擴大

——總資產規(guī)模穩(wěn)步提升。2019-2021年公司總資產分別為651.32億元、598.91億元、725.76億元。2020年受到疫情影響總資產有所降低,2021年實現(xiàn)了快速增長。

——員工規(guī)模持續(xù)擴大。2019-2021年公司員工規(guī)模不斷擴大,分別為22467人、25096人、31658人,平均增長率高達19%。

——收入規(guī)模不斷增長。2019-2021年營業(yè)收入整體呈增長趨勢,分別為415.78億元、517.07億元、527.29億元,基本每股收益分別為1.76元/股、2.06元/股、2.11元/股。

——企業(yè)價值持續(xù)增加。以市值衡量的企業(yè)價值2019-2021年分別為1039.73億元、1232.49億元、1611.35億元,平均增長率高達25%。

2. 品牌價值位居前列

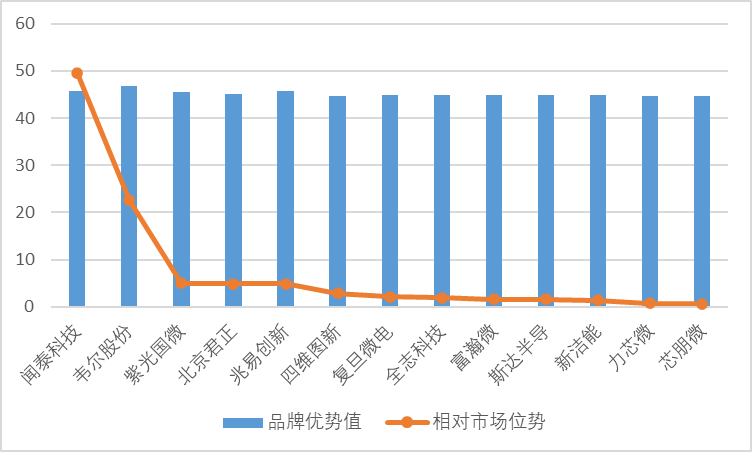

——品牌優(yōu)勢表現(xiàn)良好。在品牌優(yōu)勢值方面,聞泰科技在“芯片”賽道中處于第二位(圖1),按指數(shù)計算,2021年公司品牌優(yōu)勢值為45.80,僅次于韋爾股份46.70。但也能夠看到,該賽道內的品牌優(yōu)勢值整體偏低,各公司之間差距很小,均在45左右,整體水平有待提升。

——相對市場位勢表現(xiàn)出眾。2021年聞泰科技的相對市場位勢值為49.51(圖1),居于行業(yè)第一,遠高于“芯片”賽道其他企業(yè),是第二名韋爾股份的2.19倍,在總體市場份額上體現(xiàn)出絕對優(yōu)勢。但是該賽道內的相對市場位勢整體偏低,亟待進一步提升。

圖1 “芯片”賽道企業(yè)品牌優(yōu)勢值和相對市場位勢(100分制)

3. 創(chuàng)新投入和產出有待提升

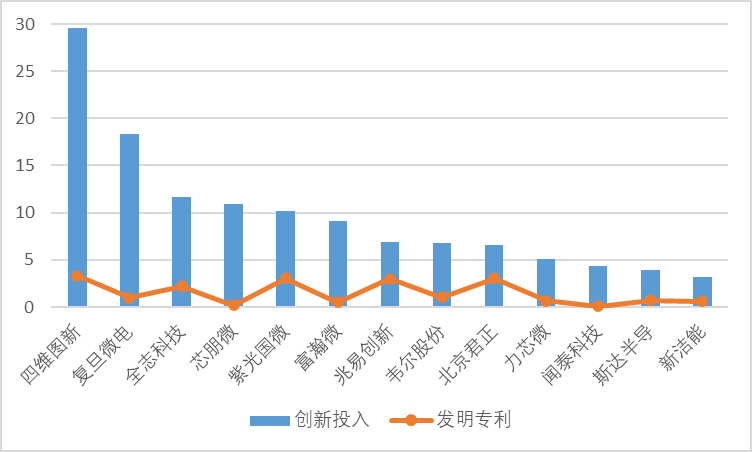

圖2展示了“芯片”賽道企業(yè)創(chuàng)新投入和發(fā)明專利的相對水平。數(shù)據顯示,聞泰科技的創(chuàng)新投入在“芯片”賽道處于落后位置,2021年公司研發(fā)投入總額占營業(yè)收入比例為7.02%,在該賽道的企業(yè)中位于倒數(shù)第三。研發(fā)人員擁有的發(fā)明專利位列該賽道最后一名。企業(yè)的創(chuàng)新投入和產出亟待提升。

圖2 “芯片”賽道企業(yè)創(chuàng)新投入和發(fā)明專利(100分制)

4. 運營能力表現(xiàn)良好

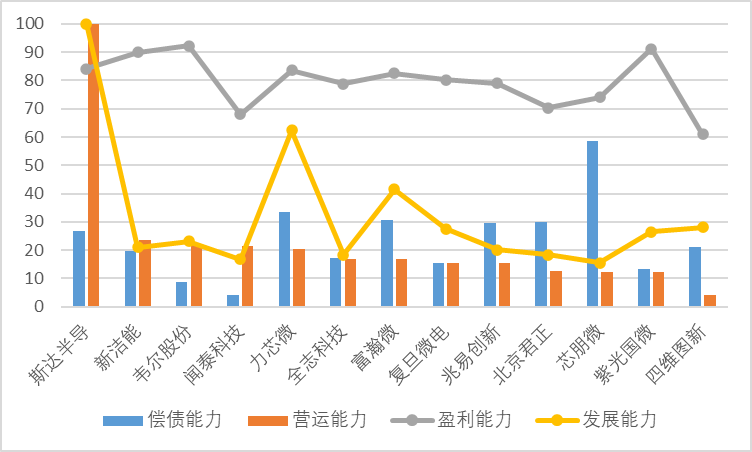

——財務能力總體表現(xiàn)一般。圖3反映了2021年“芯片”賽道企業(yè)的償債能力、營運盈利、盈利能力及發(fā)展能力的相對水平。首先,聞泰科技的流動性較差,償債能力在“芯片”賽道處于最后一名。其次,營運能力表現(xiàn)一般,位居第四位,與第一名斯達半島差距較大。第三,盈利能力表現(xiàn)不佳,低于同賽道平均水平。第四,發(fā)展能力較差,處于同賽道的倒數(shù)第二位,與第一名斯達半島相距甚遠。

圖3 “芯片”賽道企業(yè)償債能力、營運盈利、盈利能力及發(fā)展能力(100分制)

——公司治理水平較好。2021年,公司第一大股東與第二大股東持股之比為1.27,股權制衡度較同賽道平均水平低。獨立董事比例達40%,略高于同行業(yè)平均水平,獨立董事較好地履行了職責。尚未實現(xiàn)兩職分離,企業(yè)經營決策機制有待改進。

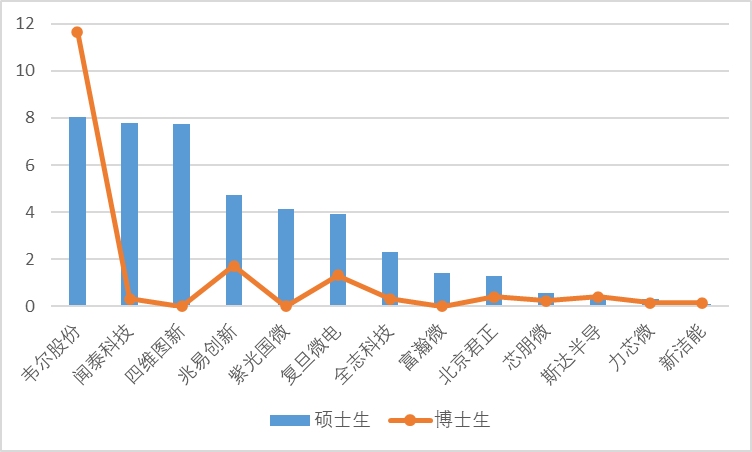

——人才體系較完善。2021年,“芯片”賽道企業(yè)研發(fā)人員學歷情況如圖4所示。數(shù)據顯示聞泰科技的碩士研究生位居第二,優(yōu)勢明顯,但是該賽道的整體水平較低。繼2020年底獲得“中國年度最佳雇主”獎項后,公司進一步強化雇主品牌,通過由內而外的文化吸引力以及人才培養(yǎng)硬實力,共計招聘、入職2020-2021兩屆校招人才近1000人。同時,不斷升級培訓體系,有效建立了覆蓋全員、分類明確、層次清晰的階梯式培訓管理體系,并成功打造應屆生“星生泰”培養(yǎng)項目,為培養(yǎng)更多德才兼?zhèn)涞淖吭饺瞬盘峁┝擞辛ΡU稀?/p>

圖4 “芯片”賽道企業(yè)研發(fā)人員學歷情況(100分制)

5. 積極履行社會責任

聞泰科技始終致力于成為一家具有全球社會責任感的公司,積極響應中國在2030碳達峰、2060碳中和等一系列應對氣候變化的中長期目標和規(guī)劃,前瞻性地制定了公司溫室氣體排放目標:至2030年,通訊業(yè)務板塊溫室氣體排放密度較2015年下降30%,半導體業(yè)務板塊較2017年下降超過20%。公司積極推進新型清潔技術的研發(fā)與應用,開發(fā)的GaNFET等第三代化合物功率半導體產品,能夠有效延長汽車電池續(xù)航時間、提高充電速率、降低集成應用熱量損耗,并減少制造材料使用、有效提高產品效率。

此外,公司重視債權人保護,2021年合同履約成本達4.38億元;重視維護職工權益,為職工提供了必要的工會經費和職工教育經費,支出610.82萬元;重視安全生產制度建設,2021年工傷保險費支出為1956.70萬元。

6. 國際化水平領先

圖5顯示了“芯片”賽道企業(yè)的國際化水平,聞泰科技位居第二,74.77分,僅次于韋爾股份76.38分。公司堅持全球化戰(zhàn)略,通過自身海外擴張、并購,探索在地緣政治日趨復雜的局勢下,中國企業(yè)全球化的全新道路。通過自身海外擴張和產業(yè)并購,目前已基本完成全球化布局。未來還將沿著全球化的道路繼續(xù)前進,加大與全球伙伴的合作,加強與世界的聯(lián)系,成為民營企業(yè)走向全球化的新標桿。

圖5 “芯片”賽道企業(yè)國際化水平(100分制)

分享

分享

京公網安備 11010802028547號