胡群2023-08-16 17:06

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 胡群 信用卡貸款形成不良資產(chǎn)后,銀行催收還能回收多少錢?

8月14日,中國債券信息網(wǎng)發(fā)布三則銀行信用卡不良資產(chǎn)證券化發(fā)行文件,其中,廣發(fā)銀行(臻粹2023年第五期不良資產(chǎn)支持證券)信用卡不良資產(chǎn)池預(yù)計(jì)總體回收率為10.67%;農(nóng)業(yè)銀行(農(nóng)盈利信遠(yuǎn)誠2023年第二期不良資產(chǎn)支持證券)信用卡不良資產(chǎn)池的預(yù)計(jì)總回收率為14.77%;民生銀行(鴻富2023年第六期不良資產(chǎn)支持證券)則為4.54%。

綜合近兩年多家銀行信用卡不良資產(chǎn)ABS數(shù)據(jù),資產(chǎn)池預(yù)計(jì)總體回收率普遍處于較低水平,其中,國有大行在20%上下浮動(dòng),略高于股份制銀行10%-20%的水平,而股份制銀行中,民生銀行長期低于10%。其中,鴻富2022年第五期不良資產(chǎn)支持證券顯示為3.26%,鴻富2023年第一期不良資產(chǎn)支持證券及鴻富2023年第二期不良資產(chǎn)支持證券顯示均為3.39%。

民生銀行鴻富2023年第六期不良資產(chǎn)支持證券基礎(chǔ)資產(chǎn)涉及69789戶借款人,70162 筆資產(chǎn),全部未償貸款本息費(fèi)總額為197480.36萬元,預(yù)計(jì)回收總額8974.53萬元。如果算上本期,2022年以來民生銀行共計(jì)發(fā)行9單信用卡不良ABS,資產(chǎn)池預(yù)計(jì)總體回收率在3.26%與6.69%之間。

“回收率呈現(xiàn)波動(dòng)下降趨勢的主要原因是由于外部宏觀形勢變化所致。”中債資信認(rèn)為,宏觀環(huán)境、資產(chǎn)的逾期期限、成為不良時(shí)的未償本金余額、準(zhǔn)入的政策以及催收政策等成為影響回收的主要因素,民生銀行各年不同月份成為不良的貸款在前24期的回收表現(xiàn)呈現(xiàn)波動(dòng)下降趨勢,經(jīng)了解,民生銀行的貸款發(fā)放政策、準(zhǔn)入標(biāo)準(zhǔn)與催收政策并未發(fā)生明顯的變化。

然而,通過對(duì)比其他銀行近幾年信用卡不良ABS入池資產(chǎn)預(yù)計(jì)回收率發(fā)現(xiàn),民生銀行普遍處于偏低水平。

招商銀行2022年至今已發(fā)行9單(含招元和萃2023年第五期不良資產(chǎn)支持證券)信用卡不良ABS,入池資產(chǎn)預(yù)計(jì)回收率在12.41%至20.54%之間;廣發(fā)銀行2022年至今已發(fā)行7單(含臻粹2023年第五期不良資產(chǎn)支持證券)信用卡不良ABS,入池資產(chǎn)預(yù)計(jì)回收率在9.42%至12.12%之間。

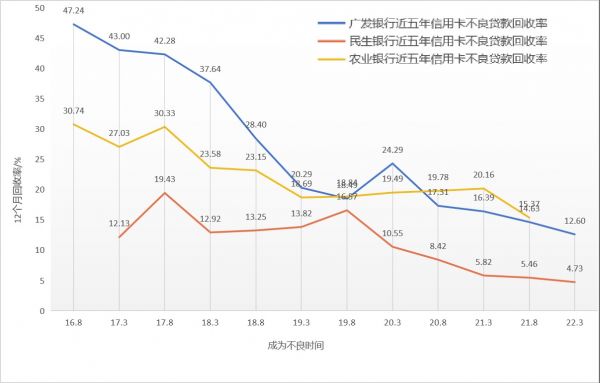

實(shí)際上,在2019年之前,民生銀行的信用卡不良貸款回收率就處于較低水平。對(duì)比民生銀行與農(nóng)業(yè)銀行、廣發(fā)銀行近5年數(shù)據(jù)可以發(fā)現(xiàn)這一現(xiàn)象。

2017年3月,農(nóng)業(yè)銀行、廣發(fā)銀行、民生銀行信用卡不良貸款回收率在12個(gè)月回收率分別為27.03%、43.00%和12.13%;24個(gè)月回收率分別為34.45%、48.10%和19.68%;36個(gè)月時(shí)的回收率分別為37.66%、50.32%和24.83%。

通過數(shù)據(jù)可以發(fā)現(xiàn),2019年之后三家銀行的回收率都呈現(xiàn)下降態(tài)勢。中誠信國際認(rèn)為,2019年以后回收數(shù)據(jù)對(duì)當(dāng)前交易的信用卡不良債權(quán)一般還款賬戶預(yù)期回收更具有參考意義。

數(shù)據(jù)來源:中國債券信息網(wǎng)

在經(jīng)濟(jì)增長短期企穩(wěn)的勢頭出現(xiàn)曲折、居民可支配收入增長放緩和催收行業(yè)政策變化對(duì)信用卡不良貸款回收情況產(chǎn)生影響下,多家商業(yè)銀行著力控制信用卡不良回收率。如廣發(fā)銀行與部分還款意愿較強(qiáng)但還款能力較弱的客戶重新協(xié)商還款方案,協(xié)商后還款期數(shù)不超過60期,協(xié)商還款賬戶36個(gè)月內(nèi)的累計(jì)毛回收率較為穩(wěn)定。

惠譽(yù)博華在多家銀行2023年初的ABS發(fā)行文件中預(yù)計(jì),2023年信用卡不良債權(quán)回收率下行趨勢或?qū)⒋蠓徍汀H欢诮诎l(fā)行的文件中已不再有類似表述。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱