2023-09-05 09:42

![]()

要點:

●穩(wěn)增長政策持續(xù)加力,工業(yè)經(jīng)濟表現(xiàn)漸轉(zhuǎn)好

●基數(shù)效應(yīng)、服務(wù)擠占,社零增速或低位前行

●地產(chǎn)及外部環(huán)境承壓,投資增速或小幅走低

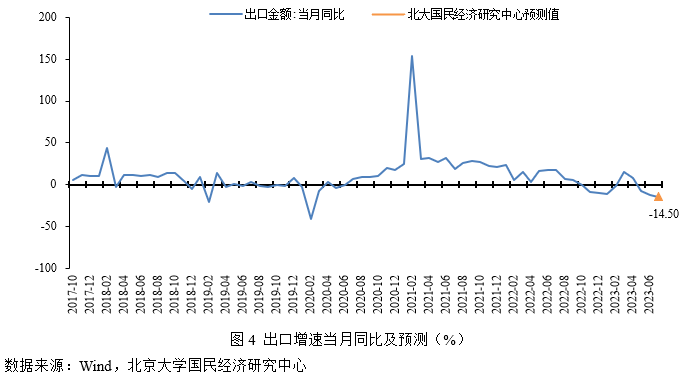

●海外需求趨弱,下行壓力猶在

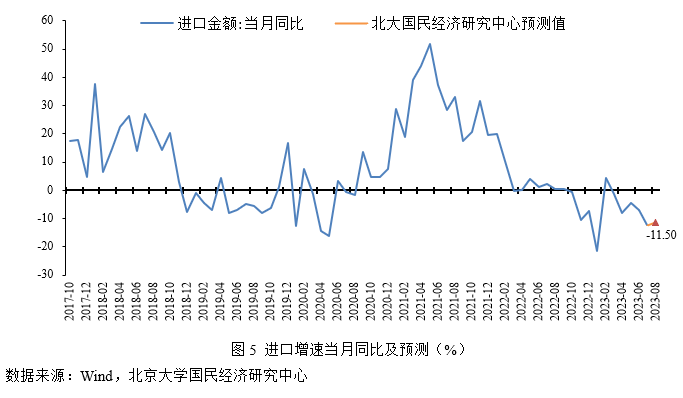

●進口需求偏弱,增速維持低位

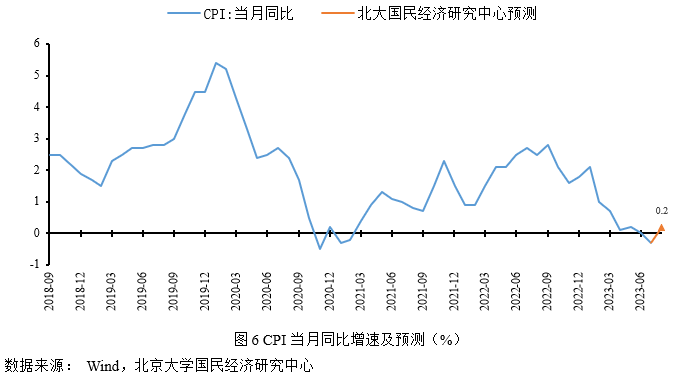

●食品價格有所反彈,服務(wù)價格漲勢放緩

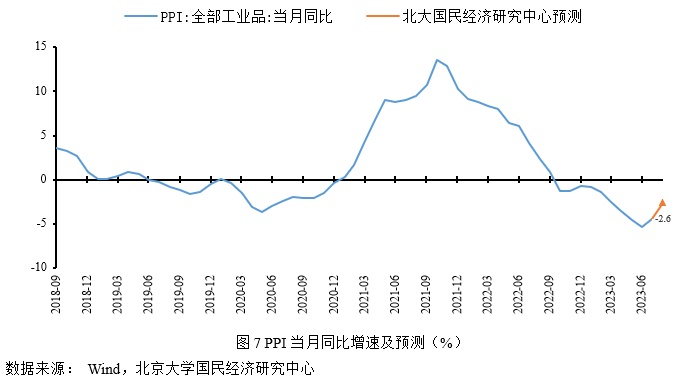

●能化價格有所回升,工業(yè)價格跌幅收窄

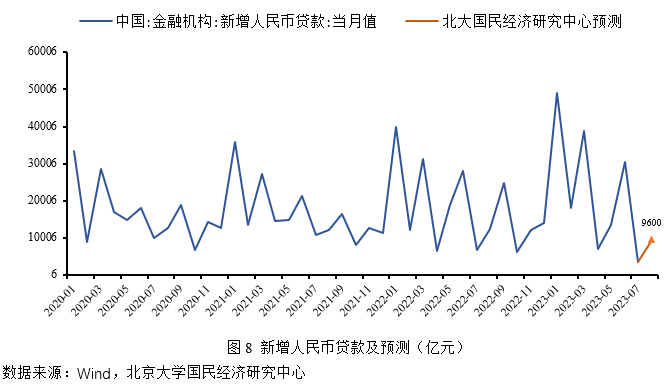

●信貸需求擴張有待政策落地消化,信貸規(guī)模同比少增

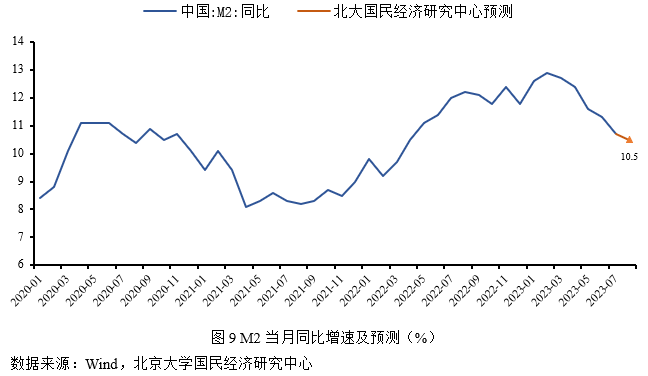

●穩(wěn)經(jīng)濟政策持續(xù)發(fā)力,但基數(shù)開始抬升,M2同比增速回落

●美聯(lián)儲加息或進入尾聲,人民幣維持雙向波動

內(nèi)容提要

隨著宏觀穩(wěn)經(jīng)濟政策協(xié)同發(fā)力,社會經(jīng)濟恢復(fù)常態(tài)化運行。但中國面臨的內(nèi)部和外部環(huán)境仍舊復(fù)雜多變,國內(nèi)經(jīng)濟復(fù)蘇斜率有所放緩,國內(nèi)有效需求不足,經(jīng)濟內(nèi)生修復(fù)動能仍需加強,恢復(fù)和擴大需求是未來經(jīng)濟持續(xù)回升向好的關(guān)鍵所在。在宏觀政策的主力下,工業(yè)正逐步展現(xiàn)出企穩(wěn)跡象,后期發(fā)力仍需政策連貫推動。

供給端

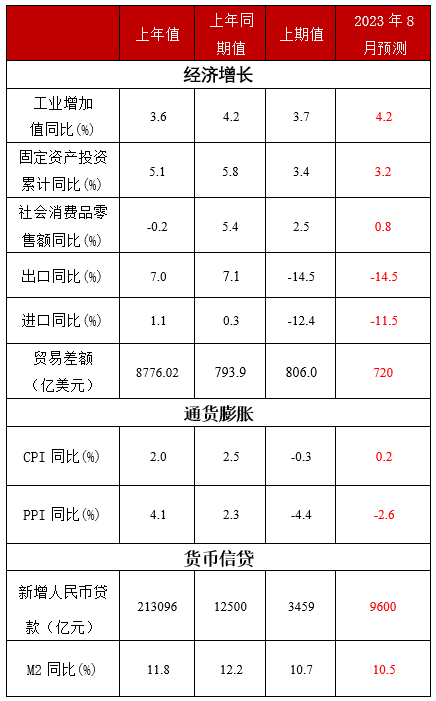

工業(yè)增加值:穩(wěn)增長政策繼續(xù)發(fā)力提供支撐,盡管工業(yè)企業(yè)盈利增速壓力較大,但工業(yè)需求逐漸復(fù)蘇,工業(yè)整體開工率仍保持合理適度水平,工業(yè)經(jīng)濟整體處在復(fù)蘇階段,預(yù)計8月份工業(yè)增加值同比增長4.2%,較上期上升0.5個百分點。

需求端

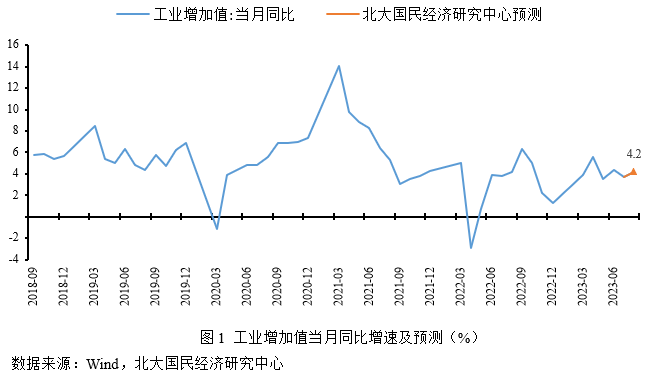

消費:盡管政策推動,居民消費潛力有待進一步釋放,但短期內(nèi)受基數(shù)效應(yīng)影響,疊加極端天氣對消費的抑制,以及服務(wù)消費的擠占,預(yù)計8月份社會消費品零售總額同比增長0.8%,較7月份下降1.7個百分點。

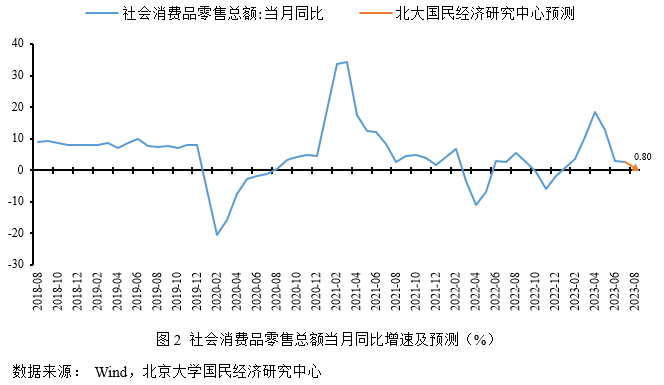

投資:盡管流動性釋放、國內(nèi)政策推動長期利好投資,但近期國內(nèi)房地產(chǎn)投資承壓,疊加外部環(huán)境趨緊,有效需求不足,預(yù)計1-8月份固定資產(chǎn)投資同比增長3.2%,較1-7月份下滑0.2個百分點。

出口:穩(wěn)外貿(mào)政策持續(xù)發(fā)力,人民幣貶值或?qū)Τ隹谛纬梢欢ㄖ危M庑枨笕在吶酰隹诠苤茖嵤B加高基數(shù)效應(yīng)的壓制,預(yù)計8月出口同比增速為-14.5%,與上月持平。

進口:穩(wěn)經(jīng)濟政策持續(xù)出臺,或?qū)M口增速形成支撐,但進口需求偏弱疊加進口管制和進口許可證政策對進口增速形成壓制,預(yù)計8月份進口同比增速為-11.5%,較上月下降0.9個百分點。

價格方面

CPI:受豬價反彈疊加工業(yè)消費品和服務(wù)需求溫和復(fù)蘇的影響,食品價格有所反彈,非食品價格漲勢放緩,預(yù)計8月CPI同比上漲0.2%,較上期上升0.5個百分點。

PPI:國際油價主要受產(chǎn)油國減產(chǎn)影響有所回升,帶動國內(nèi)工業(yè)上游生產(chǎn)資料價格回彈,生活資料價格受中下游工業(yè)需求回溫影響有所回升,工業(yè)生產(chǎn)價格同比跌幅收窄,受高基數(shù)影響,預(yù)計8月PPI同比下跌2.6%,較上期上升1.8個百分點。

貨幣金融方面

人民幣貸款:在穩(wěn)經(jīng)濟、促恢復(fù)、擴內(nèi)需等政策持續(xù)出臺下,市場預(yù)期好轉(zhuǎn),加之降息等政策再次實施,支撐信貸規(guī)模,但樓市回暖持續(xù)動力有待觀察以及市場預(yù)期不穩(wěn)仍一定程度制約信貸擴張,預(yù)計2023年8月新增人民幣貸款9600億元,同比少增2900億元。

M2:伴隨央行推行穩(wěn)健的貨幣政策精準(zhǔn)有力,國內(nèi)穩(wěn)增長政策及降息政策的持續(xù)落地,共同支撐M2同比增速,但隨著去年基數(shù)開始抬升,以及地方政府專項債發(fā)行放緩,貨幣流動速度減緩,一定程度抑制M2同比增速高位增長,預(yù)計2023年8月末M2同比增長10.5%,較上期下降0.2個百分點。

人民幣匯率:國內(nèi)外貨幣政策保持分化、中美利差持續(xù)倒掛、國內(nèi)經(jīng)濟數(shù)據(jù)偏弱等負(fù)面因素對未來人民幣形成壓低。但利好政策頻出,市場預(yù)期逐漸穩(wěn)定,央行適時啟用穩(wěn)匯率工具,對人民幣形成支撐,預(yù)計9月人民幣匯率在7.20~7.35區(qū)間雙向波動。

正 文

工業(yè)增加值部分:穩(wěn)增長政策持續(xù)加力,工業(yè)經(jīng)濟表現(xiàn)漸轉(zhuǎn)好

預(yù)計2023年8月份工業(yè)增加值同比增長4.2%,較上期上升0.5個百分點,三年復(fù)合增速4.6%。受國內(nèi)工業(yè)經(jīng)濟需求穩(wěn)步恢復(fù)影響,焦化企業(yè)開工率繼續(xù)回升,保持75%左右,石油瀝青裝置開工率回升至45%左右,全鋼、半鋼輪胎開工率繼續(xù)回升,分別為63.2%和72.1%。

從政策端看:第一,貨幣政策方面,8月央行綜合運用多種貨幣政策工具,大力支持科技創(chuàng)新、綠色發(fā)展和中小微企業(yè)發(fā)展,同時降低逆回購、MLF利率等政策利率,引導(dǎo)LPR下降,有利于拉升工業(yè)生產(chǎn)需求;第二,財政政策方面,現(xiàn)階段財政政策保持有序發(fā)力,一方面積極出臺落實減稅降費政策,另一方面加快地方政府專項債券發(fā)行和使用,對工業(yè)支撐作用偏積極。

從基本面看:1-7月,全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額同比下降15.3%,較上期繼續(xù)收窄1.3個百分點。工業(yè)企業(yè)盈利增速壓力仍較大,國內(nèi)產(chǎn)成品庫存去化仍在繼續(xù),需求未能完全修復(fù)情形下企業(yè)仍將以去庫為主要傾向,工業(yè)企業(yè)仍需穩(wěn)定預(yù)期。

綜合而言,穩(wěn)增長政策繼續(xù)發(fā)力提供支撐,盡管工業(yè)企業(yè)盈利增速壓力較大,但工業(yè)需求逐漸復(fù)蘇,工業(yè)整體開工率仍保持合理適度水平,工業(yè)經(jīng)濟整體處在復(fù)蘇階段,預(yù)計8月份工業(yè)增加值同比增長4.2%,較上期上升0.5個百分點。

消費部分:基數(shù)效應(yīng)、服務(wù)擠占,社零增速或低位前行

預(yù)計2023年8月份社會消費品零售總額同比增長0.8%,較7月份下降1.7個百分點。

從壓低因素來看:第一,基數(shù)效應(yīng)。2022年8月份社會消費品零售總額同比增長5.4%,較2022年7月份高2.7個百分點,是2022年內(nèi)單月增速次高,對本月社零增速形成高基數(shù)效應(yīng)。第二,8月上旬,極端天氣抑制了消費的進一步上漲。8月初,部分地區(qū)受臺風(fēng)侵襲,連日大暴雨對居民的生活、物資運輸造成了嚴(yán)重影響,一定程度上抑制了居民消費上漲。第三,受服務(wù)消費擠占。上半年,全國居民人均可支配收同比增長6.5%;7月份,全國城鎮(zhèn)調(diào)查失業(yè)率為5.3%,居民就業(yè)、收入狀況并未發(fā)生明顯的改變,即整體預(yù)算約束不變。與此同時,8月暑期旅游等服務(wù)消費異常火爆,7月1日至8月21日,全國鐵路已累計發(fā)送旅客7.01億人次,其中,8月19日發(fā)送旅客1568.6萬人次。全國鐵路日均開行旅客列車達10444列,較2019年同期增長15.8%。受文旅、影視演出等服務(wù)消費擠占,反映實物消費的社零增速或受抑制。

從拉升因素來看:第一,政策推動。7月24日,中共中央政治局召開會議,分析研究當(dāng)前經(jīng)濟形勢,部署下半年經(jīng)濟工作,強調(diào)“要積極擴大國內(nèi)需求,發(fā)揮消費拉動經(jīng)濟增長的基礎(chǔ)性作用”,“要提振汽車、電子產(chǎn)品、家居等大宗消費,推動體育休閑、文化旅游等服務(wù)消費”。第二,中國汽車工業(yè)協(xié)會數(shù)據(jù)顯示,8月,汽車產(chǎn)銷分別完成239.5萬輛和238.3萬輛,同比分別增長38.3%和32.1%。新能源汽車產(chǎn)銷繼續(xù)保持高速增長。

綜合來看,盡管政策推動,居民消費潛力有待進一步釋放,但短期內(nèi)受基數(shù)效應(yīng)影響,疊加極端天氣對消費的抑制,和服務(wù)消費的擠占,預(yù)計8月份社會消費品零售總額同比增長0.8%,較7月份下降1.7個百分點。

投資部分:地產(chǎn)及外部環(huán)境承壓,投資增速或小幅走低

預(yù)計2023年1-8月份固定資產(chǎn)投資同比增長3.2%,較1-7月份下降0.2個百分點。

從壓低因素看:第一,5年期以上LPR則“按兵不動”,房地產(chǎn)投資承壓。中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布,2023年8月21日1年期LPR為3.45%,5年期以上LPR為4.2%,其中,5年期以上維持4.2%不變,1年期降10個基點。與個人住房貸款和企業(yè)中長期貸款關(guān)系緊密的5年期以上LPR未變,不排除為后期調(diào)整存量房貸預(yù)留空間的可能性,房地產(chǎn)政策轉(zhuǎn)向存量房調(diào)控間接抑制短期內(nèi)房地產(chǎn)投資增速的上漲。第二,拜登簽署對華投資限令,政治不穩(wěn)定性,短期內(nèi)間接抑制投資增速上漲。8月9日,美國總統(tǒng)喬·拜登簽署了一項行政命令,禁止美國在中國對計算機芯片等敏感技術(shù)進行一些新投資,并要求政府在其他科技領(lǐng)域進行通報。

從拉升因素看:第一,超預(yù)期降息,提振市場穩(wěn)定投資。8月15日,人民銀行開展2040億元公開市場逆回購操作和4010億元中期借貸便利(MLF)操作,其中,MLF利率下調(diào)15個基點至2.5%;7天期逆回購利率下調(diào)10個基點至1.80%。此次MLF中標(biāo)利率下調(diào)15個基點系三個月內(nèi)第二次降息,且下調(diào)幅度高于6月(下調(diào)10個基點)。第二,政策推動長期利好投資。7月24日,中共中央政治局會研究當(dāng)前形勢,部署下半年經(jīng)濟工作,指出“要更好發(fā)揮政府投資帶動作用,加快地方政府專項債券發(fā)行和使用。要制定出臺促進民間投資的政策措施。”在發(fā)展方向、政策側(cè)重點方面“大力支持科技創(chuàng)新、實體經(jīng)濟和中小微企業(yè)發(fā)展”。在推動民間投資方面,為促進民營經(jīng)濟發(fā)展壯大7月19日由新華社發(fā)布《中共中央 國務(wù)院關(guān)于促進民營經(jīng)濟發(fā)展壯大的意見》。

綜合來看,盡管流動性釋放、國內(nèi)政策推動長期利好投資,但近期國內(nèi)房地產(chǎn)投資承壓,疊加外部環(huán)境趨緊,有效需求不足,預(yù)計1-8月份固定資產(chǎn)投資同比增長3.2%,較1-7月份下滑0.2個百分點。

出口部分:海外需求趨弱,下行壓力猶在

預(yù)計2023年8月份出口同比增速為-14.5%,與上月持平。

從拉升因素看:第一,國內(nèi)外貿(mào)保穩(wěn)提質(zhì)政策持續(xù)加碼,助力中國出口維持穩(wěn)定。25日,工業(yè)和信息化部舉行原材料行業(yè)穩(wěn)增長新聞發(fā)布會,在回答記者問時商務(wù)部對外貿(mào)易司副司長肖露表示,未來擬陸續(xù)出臺新能源汽車貿(mào)易合作等專項政策,大力有色金屬等行業(yè)的外貿(mào)保穩(wěn)提質(zhì)。8月14日,國新辦舉行國務(wù)院政策例行吹風(fēng)會上,商務(wù)部部長助理陳春江表示,下一步商務(wù)部將會同相關(guān)部門,切實優(yōu)化營商環(huán)境,全力穩(wěn)住外貿(mào)外資基本盤。第二,8月部分貿(mào)易新規(guī)推進生效。8月22日,中國和南非正式簽署《中南關(guān)于同意深化“一帶一路”合作的意向書》簽署,未來將積極按照意向書相關(guān)內(nèi)容,積極推進實務(wù)合作。第三,8月人民幣匯率持續(xù)走跌,月中一度跌破7.31關(guān)口,一定程度增強中國產(chǎn)品的國際競爭力,對中國出口企業(yè)形成利好。

從壓低因素看:第一,出口需求仍未得到明顯改善,從先行指標(biāo)來看,8月韓國前20日出口同比為-16.5%,半導(dǎo)體出口同比-24.7%,表明全球出口需求偏弱;美國8月Markit制造業(yè)PMI初值為47,較上個月下降2個點,低于市場預(yù)期;歐元區(qū)8月制造業(yè)PMI初值為43.7,雖較上個月有所改善,但仍持續(xù)位于榮枯線以下;日本8月制造業(yè)PMI初值為49.7,連續(xù)三個月收縮;8月中國PMI新出口訂單指數(shù)為46.7,顯示出口仍較弱。第二,中國自8月起開始對鎵、鍺相關(guān)物項實施出口管制。7月13日商務(wù)部和海關(guān)總署發(fā)布《關(guān)于對鎵、鍺相關(guān)物項實施出口管制的公告》,為維護國家安全和利益,經(jīng)國務(wù)院批準(zhǔn),自2023年8月1日起對鎵、鍺相關(guān)物項實施出口管制。8月17日,商務(wù)部新聞發(fā)言人束玨婷在例行新聞發(fā)布會上表示,商務(wù)部已陸續(xù)收到一些企業(yè)關(guān)于鎵、鍺相關(guān)物項出口許可申請,目前仍在審查當(dāng)中。第三,2022年8月出口金額仍超過3000億美元,高基數(shù)效應(yīng)對8月出口增速形成一定壓制,但去年8月出口較7月出口金額有邊際下降,基數(shù)效應(yīng)的壓制或邊際減輕。

總體而言,穩(wěn)外貿(mào)政策持續(xù)發(fā)力,人民幣貶值或?qū)Τ隹谛纬梢欢ㄖ危M庑枨笕在吶酰隹诠苤茖嵤B加高基數(shù)效應(yīng)的壓制,預(yù)計8月出口同比增速為-14.5%,與上月持平。

進口部分:進口需求偏弱,增速維持低位

預(yù)計2023年8月份進口同比增速為-11.5%,較上月回升0.9個百分點。

從拉升因素看:第一,中央出臺穩(wěn)消費政策,全面助力房地產(chǎn)行業(yè)平穩(wěn)發(fā)展,或?qū)M口需求回暖形成支撐。7月31日,國務(wù)院辦公廳轉(zhuǎn)發(fā)國家發(fā)展改革委《關(guān)于恢復(fù)和擴大消費的措施》,明確提出要穩(wěn)定大宗消費,譬如加大土地供應(yīng)力度、降低貸款利率等,促進房地產(chǎn)市場平穩(wěn)發(fā)展。第二,工業(yè)和信息化部、國家發(fā)展改革委等七部門印發(fā)《鋼鐵行業(yè)穩(wěn)增長工作方案》,要求全行業(yè)固定資產(chǎn)投資保持穩(wěn)定增長,著力擴大鋼鐵需求,2023年鋼鐵行業(yè)工業(yè)增加值增長3.5%左右。第三,制造業(yè)PMI持續(xù)回暖,生產(chǎn)景氣有所改善。8月制造業(yè)PMI為49.7,較上月回升0.4個百分點;其中,PMI生產(chǎn)指數(shù)為51.9,較上月回升1.7個百分點;PMI進口指數(shù)為46.8,較上月回升2.1個百分點。

從壓低因素看:第一,進口需求整體仍偏弱。8月受臺風(fēng)天氣和強降水影響,部分農(nóng)產(chǎn)品生長收到不利影響,疊加國家對糧食安全的重視,農(nóng)產(chǎn)品進口或?qū)M口形成邊際支撐;但大宗產(chǎn)品需求仍偏弱,鋼鐵行業(yè)進入淡季,鋼材價格呈現(xiàn)回落態(tài)勢,需求端相對較為疲弱;8月中旬螺紋鋼價格為3639.7元/噸,較上期(8月上旬)下降1.6%;線材價格為3848.9元/噸,較上期下跌1.2%;熱軋普通板卷價格為3972.2元/噸,較上期下跌1.6%。第二,中國實施進口管制政策。鑒于日本向海洋排放核污染廢水,海關(guān)總署宣布8月24日起全面暫停進口原產(chǎn)地為日本的水產(chǎn)品。第三,中國在鋰離子等產(chǎn)品上實施進口許可證政策。市場監(jiān)管總局發(fā)布公告稱,自8月1日起對鋰離子電池和電池組、移動電源實施CCC認(rèn)證管理,未等到認(rèn)證的產(chǎn)品,不得出廠、銷售、進口或者在其他經(jīng)營活動中使用。第四,高基數(shù)效應(yīng)的壓制。

總體而言,穩(wěn)經(jīng)濟政策持續(xù)出臺,或?qū)M口增速形成支撐,但進口需求偏弱疊加進口管制和進口許可證政策對進口增速形成壓制,預(yù)計8月份進口同比增速為-11.5%,較上月下降0.9個百分點。

CPI部分:食品價格有所反彈,服務(wù)價格漲勢放緩

預(yù)計2023年8月CPI同比上漲0.2%,較上期上升0.5個百分點,環(huán)比上漲0.3%,食品項環(huán)比上漲0.6%,非食品項環(huán)比上漲0.3%。其中翹尾因素貢獻約0.2個百分點,新漲價因素預(yù)計貢獻約0個百分點。

CPI關(guān)注食品和非食品兩個方面,食品項主要由豬肉和鮮菜鮮果等驅(qū)動,非食品由工業(yè)消費品和服務(wù)價格驅(qū)動。截至8月31日,食品項方面,豬肉方面,需求預(yù)期好轉(zhuǎn),壓欄及二次育肥支撐豬價,全國豬肉平均批發(fā)價格環(huán)比上漲17.5%。蔬果方面,受蔬果上市供應(yīng)波動影響,28種重點監(jiān)測蔬菜價格環(huán)比上漲2.2%,7種重點監(jiān)測水果價格環(huán)比下跌5.6%,農(nóng)產(chǎn)品批發(fā)價格200指數(shù)環(huán)比上漲1.0%,菜籃子產(chǎn)品批發(fā)價格200指數(shù)環(huán)比上漲1.1%;非食品項方面,工業(yè)消費品方面,受上游工業(yè)大宗震蕩回升影響,預(yù)計本月工業(yè)消費品價格環(huán)比上漲0.4%;服務(wù)價格方面,受臨近開學(xué)出行需求放緩影響,預(yù)計本月服務(wù)業(yè)價格環(huán)比上漲0.2%。

綜合而言,受豬價反彈疊加工業(yè)消費品和服務(wù)需求溫和復(fù)蘇的影響,食品價格有所反彈,非食品價格漲勢放緩,預(yù)計8月CPI同比上漲0.2%,較上期上升0.5個百分點。

PPI部分:能化價格有所回升,工業(yè)價格跌幅收窄

預(yù)計2023年8月PPI同比下跌2.6%,較上期上升1.8個百分點,環(huán)比上漲0.6%,生產(chǎn)資料環(huán)比上漲0.7%,生活資料環(huán)比上漲0.4%。其中翹尾因素貢獻約-0.5個百分點,新漲價因素預(yù)計貢獻約-2.1個百分點。

總體而言,8月份主要工業(yè)品價格環(huán)比有所回升。截至8月31日,石油天然氣方面,受產(chǎn)油國減產(chǎn)疊加市場風(fēng)險偏好回升影響,布油、美油月度期貨結(jié)算均價分別上漲6.2%、7.2%;煤炭方面,整體供應(yīng)偏松,煤炭市場價普遍下跌3.7%左右;化工方面,需求回升,化工整體偏強,較上期大幅回升;非金屬方面,受供應(yīng)預(yù)期壓力影響,水泥價格指數(shù)繼續(xù)下跌1.4%;黑色金屬方面,受限產(chǎn)影響,鐵礦石期貨結(jié)算價上漲8.1%;有色金屬方面,電解銅市場價環(huán)比0.3%,鋁市場價環(huán)比0.8%、鉛市場價環(huán)比1.8%、鋅市場價環(huán)比1.0%;農(nóng)業(yè)生產(chǎn)方面,尿素、硫酸鉀復(fù)合肥市場價分別環(huán)比6.0%和0.1%。

綜合而言,國際油價主要受產(chǎn)油國減產(chǎn)影響有所回升,帶動國內(nèi)工業(yè)上游生產(chǎn)資料價格回彈,生活資料價格受中下游工業(yè)需求回溫影響有所回升,工業(yè)生產(chǎn)價格同比跌幅收窄,受高基數(shù)影響,預(yù)計8月PPI同比下跌2.6%,較上期上升1.8個百分點。

新增人民幣貸款:信貸需求擴張有待政策落地消化,信貸規(guī)模同比少增

預(yù)計2023年8月新增人民幣貸款9600億元,同比少增2900億元。

從拉升因素看:第一,穩(wěn)經(jīng)濟、促恢復(fù)、擴內(nèi)需等仍在持續(xù)出臺落實,支撐信貸需求。8月2日,財政部、稅務(wù)總局共同發(fā)布《關(guān)于支持小微企業(yè)融資有關(guān)稅收政策的公告》,繼續(xù)加大對小微企業(yè)的支持環(huán)節(jié)融資難、融資貴問題。同時,央行進一步支持普惠金融、綠色低碳等重點領(lǐng)域和薄弱環(huán)節(jié)。第二,樓市政策出現(xiàn)松綁。7月24日中央政治局會議提及房地產(chǎn)政策優(yōu)化,預(yù)計推動樓市信貸需求;8月3日,河南鄭州發(fā)布《關(guān)于進一步促進我市房地產(chǎn)市場平穩(wěn)健康發(fā)展的通知》,落實認(rèn)房不認(rèn)貸;8月26日,三部門明確首套房貸款“認(rèn)房不認(rèn)貸”,支撐樓市。第三,央行下調(diào)相關(guān)利率支撐信貸。2023年8月15日人民銀行下調(diào)MLF利率15個基點;8月21日人民銀行下調(diào)1年期LPR10個基點,是自今年以來第二次調(diào)整。

從壓低因素看:第一,樓市回暖持續(xù)動力有待觀察。數(shù)據(jù)顯示,截止到2023年8月31日,30大中城市商品房成交面積環(huán)比減少1.7%,同比減少23.35%,顯示商品房銷售在今年3月出現(xiàn)峰值,后續(xù)能否支撐信貸規(guī)模有待進一步觀察。第二,市場預(yù)期有待進一步穩(wěn)固。一方面居民戶預(yù)防性儲蓄心理仍在,如還貸潮、儲蓄潮等,2023年以來儲蓄存款余額累計增加4.9萬億元,另一方面民間投資持續(xù)偏弱,如2023年上半年民間固定資產(chǎn)投資已經(jīng)連續(xù)三月同比負(fù)增長,共同抑制信貸。

綜合而言,在穩(wěn)經(jīng)濟、促恢復(fù)、擴內(nèi)需等政策持續(xù)出臺下,市場預(yù)期好轉(zhuǎn),加之降息等政策再次實施,支撐信貸規(guī)模,但樓市回暖持續(xù)動力有待觀察以及市場預(yù)期不穩(wěn)仍一定程度制約信貸擴張,預(yù)計2023年8月新增人民幣貸款9600億元,同比少增2900億元。

M2:穩(wěn)經(jīng)濟政策持續(xù)發(fā)力,但基數(shù)開始抬升,M2同比增速回落

預(yù)計2023年8月末M2同比增長10.5%,較上期下降0.2個百分點。一是8月持續(xù)出臺穩(wěn)增長政策支撐下半年經(jīng)濟,信貸規(guī)模擴張。7月國內(nèi)再次提及多項穩(wěn)經(jīng)濟、促恢復(fù)等政策措施,如《關(guān)于支持小微企業(yè)融資有關(guān)稅收政策的公告》發(fā)布等,完善融資支持政策制度,推動信貸規(guī)模。二是基數(shù)抬升抑制同比增速。2022年8月M2同比增速較上期提高0.2個百分點,基數(shù)抬升一定程度抑制本月同比增速。三是央行下調(diào)相關(guān)利率。2023年8月15日人民銀行下調(diào)MLF利率15個基點;8月21日人民銀行下調(diào)1年期LPR10個基點,是自今年以來第二次調(diào)整。四是政府專項債全面啟動發(fā)力。2023年1-7月,地方政府專項債已經(jīng)累計發(fā)放31873億元,但較去年同期少發(fā)8888億元,顯示專項債發(fā)行力度減弱。

綜合而言,伴隨央行推行穩(wěn)健的貨幣政策精準(zhǔn)有力,國內(nèi)穩(wěn)增長政策及降息政策的持續(xù)落地,共同支撐M2同比增速,但隨著去年基數(shù)開始抬升,以及地方政府專項債發(fā)行放緩,貨幣流動速度減緩,一定程度抑制M2同比增速高位增長,預(yù)計2023年8月末M2同比增長10.5%,較上期下降0.2個百分點。

人民幣匯率部分:美聯(lián)儲加息或進入尾聲,人民幣維持雙向波動

預(yù)計2023年9月人民幣匯率保持震蕩,震蕩區(qū)間為7.20~7.35。

從拉升因素看:第一,利好政策不斷釋放,旨在穩(wěn)定市場預(yù)期。8月22日,財政部會同稅務(wù)總局、中國證監(jiān)會、國家發(fā)展改革委等部門連發(fā)六條關(guān)于稅收優(yōu)惠的公告,涉及個人所得稅、企業(yè)所得稅、增值稅、印花稅等多個方面,全力支持國內(nèi)經(jīng)濟穩(wěn)中向好。第二,央行和外匯管理局密切關(guān)注匯率,適時采用啟用穩(wěn)匯率工具。8月1日,人民銀行、外匯管理局召開2023年下半年工作會議,會議指出要加強和改善外匯政策供給,維護外匯市場穩(wěn)健運行。央行密切關(guān)注匯率動向,適時啟用中間價逆周期因子,向市場釋放匯率穩(wěn)定信號。8月17日,央行發(fā)布2023年第二季度貨幣政策執(zhí)行報告,強調(diào)保持人民幣匯率在合理均衡水平上的基本穩(wěn)定,堅決防范匯率超調(diào)風(fēng)險。9月1日,人民銀行宣布下調(diào)金融機構(gòu)外匯存款準(zhǔn)備金率2個百分點。

從壓低因素看:第一,貨幣政策仍保持外緊內(nèi)松的態(tài)勢。8月4日,在國家發(fā)展改革委專題新聞發(fā)布會上,人民銀行貨幣政策司司長鄒瀾指出,下階段將加大宏觀調(diào)控力度,著力擴大內(nèi)需、提振信心、防范風(fēng)險,精準(zhǔn)有力實施好穩(wěn)健的貨幣政策。8月15日,央行下調(diào)MLF利率15個基點,調(diào)降7天期逆回購利率10個基點,同時下調(diào)常備借貸便利利率。盡管市場預(yù)期美聯(lián)儲進一步加息的概率較小,但近期美聯(lián)儲降息的可能性不大,仍取決于未來美國經(jīng)濟數(shù)據(jù)和通脹情況,大概率每年年初以后才可能降息。第二,中美利差保持倒掛,截止到8月25日,10年期美債收益率為4.2500%,10年期國債收益率為2.5619%,中美利差持續(xù)倒掛,人民幣承壓。第三,國內(nèi)經(jīng)濟數(shù)據(jù)持續(xù)偏弱,未來對人民幣匯率的支撐或不及預(yù)期。8月國內(nèi)經(jīng)濟數(shù)據(jù)全面不及預(yù)期,出口下行壓力大,穩(wěn)經(jīng)濟政策的效果可能也存在一定的滯后性,經(jīng)濟基本面對人民幣的支撐作用削弱。

綜合而言,國內(nèi)外貨幣政策保持分化、中美利差持續(xù)倒掛、國內(nèi)經(jīng)濟數(shù)據(jù)偏弱等負(fù)面因素對未來人民幣形成壓低。但利好政策頻出,市場預(yù)期逐漸穩(wěn)定,央行適時啟用穩(wěn)匯率工具,對人民幣形成支撐,預(yù)計9月人民幣匯率在7.20~7.35區(qū)間雙向波動。

北京大學(xué)國民經(jīng)濟研究中心簡介:

北京大學(xué)國民經(jīng)濟研究中心成立于2004年。掛靠在北京大學(xué)經(jīng)濟學(xué)院。依托北京大學(xué),重點研究領(lǐng)域包括中國經(jīng)濟波動和經(jīng)濟增長、宏觀調(diào)控理論與實踐、經(jīng)濟學(xué)理論、中國經(jīng)濟改革實踐、轉(zhuǎn)軌經(jīng)濟理論和實踐前沿課題、政治經(jīng)濟學(xué)、西方經(jīng)濟學(xué)教學(xué)研究等。同時,本中心密切跟蹤宏觀經(jīng)濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國應(yīng)該立即徹底放棄計劃生育政策,并轉(zhuǎn)而鼓勵生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國的宏觀調(diào)控應(yīng)該嚴(yán)防用力過猛,這一建議得到了國務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個月后十九大報告中提出的“宏觀調(diào)控有度”的觀點完全一致。(4)關(guān)于中國經(jīng)濟目標(biāo)增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認(rèn)為中國每年只要有6.5%的經(jīng)濟增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟增長速度的基準(zhǔn)目標(biāo)。最近幾年中國經(jīng)濟的實踐也證明了他們的這一測算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側(cè)的學(xué)者,他們在2007年就開始在《經(jīng)濟研究》等雜志上發(fā)表關(guān)于供給管理的學(xué)術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調(diào)控”(《經(jīng)濟科學(xué)》2014年第4期)是研究中國經(jīng)濟新常態(tài)的第一篇學(xué)術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設(shè)計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學(xué)國民經(jīng)濟研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟大事并對重點事件進行專業(yè)解讀。(2)《中國經(jīng)濟增長報告》(年度報告)。該報告主要分析中國經(jīng)濟運行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟運行分析和預(yù)測報告。本中心定期發(fā)布關(guān)于中國宏觀經(jīng)濟運行的系列分析和預(yù)測報告,尤其是本中心的預(yù)測報告在預(yù)測精度上在全國處于領(lǐng)先地位。

免責(zé)聲明

北京大學(xué)國民經(jīng)濟研究中心屬學(xué)術(shù)機構(gòu),本報告僅供學(xué)術(shù)交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號