胡群2023-09-20 21:09

![]()

經(jīng)濟觀察網(wǎng) 記者 胡群 “新模式轉(zhuǎn)型以來,從2021年9月至2023年8月,我行普惠貸款不良率從2.24%下降至1.13%,不良額、逾期率均實現(xiàn)了大幅下降,資產(chǎn)質(zhì)量穩(wěn)步向好。”9月19日,中國民生銀行黨委委員、副行長石杰在2023中國普惠金融創(chuàng)新發(fā)展研討會上表示。

國家金融監(jiān)管總局數(shù)據(jù)顯示,截至2023年上半年末,我國商業(yè)銀行不良貸款率為1.62%。一般情況下,普惠金融的不良貸款率高于整體貸款的不良率。民生銀行1.13%的不良率已處于普惠金融領域較低水平,也略低于該行2023年中報披露的數(shù)據(jù)(1.17%)。

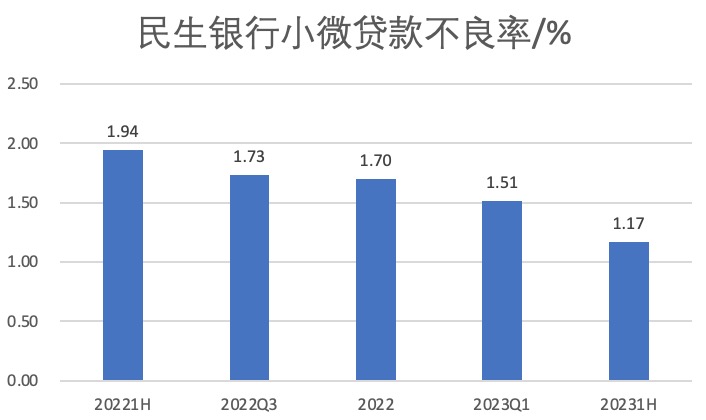

經(jīng)濟觀察網(wǎng)記者梳理民生銀行近年財報發(fā)現(xiàn),其普惠型小微企業(yè)貸款不良率呈持續(xù)下降態(tài)勢。

數(shù)據(jù)來源:民生銀行財報

民生銀行小微貸款不良率為何能實現(xiàn)持續(xù)降低?

石杰表示,“民生銀行打造的小微主動授信智能風險決策風控基座,以行內(nèi)外多維度數(shù)據(jù)為依托,搭建客戶全景立體畫像和主動授信名單,建立支持開放擴展、動態(tài)適配的風控模型策略體系,嵌入前置篩客、審批、放款、貸后等全流程,實現(xiàn)白名單客戶3秒審批,T+0放款。”

民生銀行在2023年中報也提及,“截至今年6月末,本行智能風控主體工程建設基本完成,在授信審批、小微風控、貸后預警、資產(chǎn)保全等重點業(yè)務領域逐步由傳統(tǒng)的‘人防’模式升級為‘技防’模式,并持續(xù)向‘智控’型風險管理轉(zhuǎn)變。其中,投產(chǎn)小微主動授信智能決策系統(tǒng),圍繞‘法人+個人’雙主體,充分運用國家權(quán)威數(shù)據(jù)、交易數(shù)據(jù)、場景數(shù)據(jù)、行內(nèi)自有數(shù)據(jù)四類數(shù)據(jù),重塑智能決策風控邏輯,打造小微業(yè)務的智能決策基座,智能風控主體工程通過全量數(shù)據(jù)接入、全景視角展現(xiàn)、全自動決策和全流程設計,實現(xiàn)民生銀行數(shù)字化獲客新突破。”

“2021年以來,民生銀行主動變革、融合創(chuàng)新,啟動小微業(yè)務新模式轉(zhuǎn)型,聚焦‘線上化、信用化、法人化’,通過業(yè)務模式、產(chǎn)品體系、服務渠道、風控體系等方面的綜合提升,實現(xiàn)由單一的貸款服務向客群經(jīng)營與綜合服務的轉(zhuǎn)變。”民生銀行小微金融事業(yè)部總經(jīng)理許宏圖表示,民生銀行的小微業(yè)務已重構(gòu)高質(zhì)量的業(yè)務模式,構(gòu)建普適化的產(chǎn)品體系,升級便捷化的服務渠道,強化智能化的風控體系,并建立了一支強有力的小微鐵軍團隊,嚴控操作風險和道德風險。

許宏圖表示,2023年是民生銀行小微金融實踐的第15年,已累計發(fā)放小微貸款超6萬億,服務小微客戶群體2180余萬戶。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱