蘇劍2023-10-23 09:09

![]()

要點(diǎn):

●食品項(xiàng)價(jià)格環(huán)比上漲,鮮菜雞蛋是主要原因

●非食品價(jià)格繼續(xù)上漲,工業(yè)消費(fèi)品價(jià)格領(lǐng)漲

●生產(chǎn)資料價(jià)格環(huán)比回升,工業(yè)出廠價(jià)格降幅收窄

●價(jià)格表現(xiàn)持續(xù)低迷,需求不足問(wèn)題凸顯

內(nèi)容提要

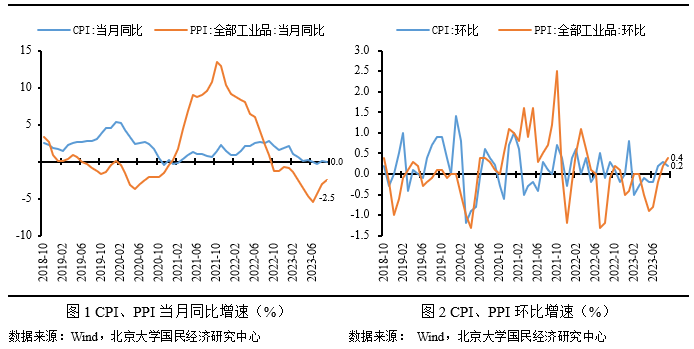

2023年9月,CPI同比持平,較上月下降0.1個(gè)百分點(diǎn),環(huán)比上漲0.2%,較上月下降0.1個(gè)百分點(diǎn)。其中去年價(jià)格變動(dòng)的翹尾影響約為-0.2個(gè)百分點(diǎn),較上月下降0.4個(gè)百分點(diǎn);新漲價(jià)影響約為0.2個(gè)百分點(diǎn),較上月上升0.3個(gè)百分點(diǎn)。非食品價(jià)格上漲是支撐CPI持平的主要原因,具體表現(xiàn)為:受暑期結(jié)束出行需求回落影響,服務(wù)價(jià)格拖累非食品價(jià)格,但受國(guó)際原油價(jià)格上升影響,工業(yè)消費(fèi)品價(jià)格上漲較多,受高基數(shù)效應(yīng)影響食品價(jià)格繼續(xù)拖累CPI同比表現(xiàn)。此外,扣除食品和能源價(jià)格的核心CPI同比上漲0.8 %,較上月不變,顯示消費(fèi)需求表現(xiàn)溫和。我們預(yù)測(cè)9月份CPI同比持平,與公布結(jié)果一致,基本符合預(yù)期。

2023年9月,PPI同比下跌2.5%,較上月上升0.5個(gè)百分點(diǎn),環(huán)比上漲0.4%,較上月上升0.2個(gè)百分點(diǎn)。其中去年價(jià)格變動(dòng)的翹尾影響為-0.2個(gè)百分點(diǎn),較上月上升0.1個(gè)百分點(diǎn);新漲價(jià)影響約為-2.3個(gè)百分點(diǎn),較上升0.4個(gè)百分點(diǎn)。工業(yè)品需求逐步恢復(fù)成為PPI降幅繼續(xù)收窄的主要原因,具體表現(xiàn)為:受國(guó)際原油價(jià)格繼續(xù)上漲影響,上游工業(yè)品價(jià)格環(huán)比持續(xù)上漲,而中下游工業(yè)品需求改善帶動(dòng)生活資料價(jià)格環(huán)比保持上漲。我們預(yù)測(cè)9月份PPI同比下跌2.4%,高于公布結(jié)果0.1個(gè)百分點(diǎn),誤差主要來(lái)源是對(duì)工業(yè)生產(chǎn)資料價(jià)格的高估,以及數(shù)據(jù)精度問(wèn)題。

總體而言,居民消費(fèi)端中,食品價(jià)格漲幅略低于季節(jié)性,國(guó)際油價(jià)上漲帶動(dòng)工業(yè)消費(fèi)品價(jià)格走強(qiáng),支撐CPI環(huán)比繼續(xù)上漲。工業(yè)生產(chǎn)端中,工業(yè)品需求逐步恢復(fù)造成PPI同比降幅繼續(xù)收窄。此次回升更多的仍是由成本推動(dòng)而非需求拉動(dòng)造成。

正文

食品項(xiàng)價(jià)格環(huán)比上漲,鮮菜雞蛋是主要原因

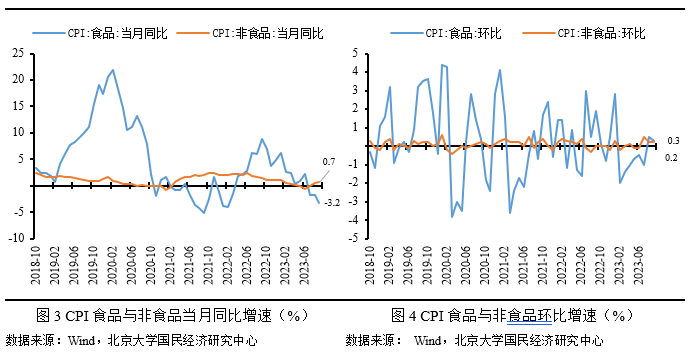

CPI關(guān)注食品和非食品兩個(gè)方面,食品價(jià)格主要由豬肉、鮮菜和鮮果等驅(qū)動(dòng),非食品價(jià)格由工業(yè)消費(fèi)品和服務(wù)價(jià)格驅(qū)動(dòng)。9月份,食品消費(fèi)供需平穩(wěn),市場(chǎng)供應(yīng)充足,物價(jià)總體運(yùn)行平穩(wěn)。CPI同比持平、環(huán)比由上月上漲0.3%降至上漲0.2%,具體而言:食品項(xiàng)價(jià)格環(huán)比繼續(xù)上漲,其中鮮菜、雞蛋價(jià)格環(huán)比上升是本月食品價(jià)格環(huán)比上漲的主要原因;非食品價(jià)格環(huán)比繼續(xù)上漲,其中工業(yè)消費(fèi)品價(jià)格上漲是主要支撐。

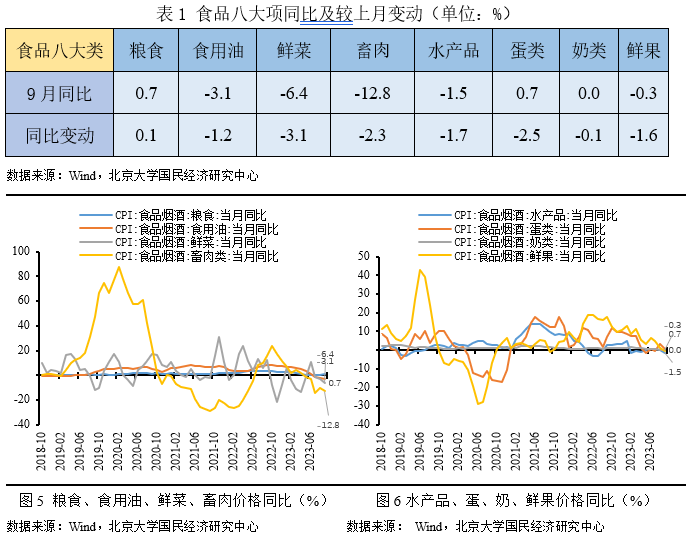

食品項(xiàng)中,從同比看,食品價(jià)格下跌3.2%,較上月下降1.5個(gè)百分點(diǎn),影響CPI下降約0.60個(gè)百分點(diǎn)。受產(chǎn)能去化不足生豬存欄供應(yīng)仍較多影響,豬肉價(jià)格下跌22.0%,較上月下降4.1個(gè)百分點(diǎn);受鮮蔬供應(yīng)季大量上市疊加高基數(shù)效應(yīng)影響,鮮菜價(jià)格下跌6.4%,較上月下降3.1個(gè)百分點(diǎn)。

總體而言,食品項(xiàng)八大類價(jià)格同比分化(2漲、5跌、1持平),其中畜肉類同比幅度最大(-12.8%),較上月同比變動(dòng)普降(1正、7負(fù)),其中鮮菜同比變動(dòng)最顯著(-3.1%)。

從環(huán)比看,食品價(jià)格上漲0.3%,較上月下降0.2個(gè)百分點(diǎn),影響CPI上漲約0.06個(gè)百分點(diǎn)。受需求乏力和供應(yīng)偏穩(wěn)定影響,豬肉價(jià)格環(huán)比上漲0.2%,較上月下降11.2個(gè)百分點(diǎn);受季節(jié)性消費(fèi)需求增加影響,鮮菜環(huán)比上漲3.3%,較上月上升3.1個(gè)百分點(diǎn)。

總體而言,食品八大類價(jià)格環(huán)比分化(4漲、4跌),其中鮮菜環(huán)比幅度最高(+3.3%),較上月環(huán)比變動(dòng)分化(3正4負(fù)1不變),其中畜肉環(huán)比變動(dòng)幅度最大(-4.4%)。

非食品價(jià)格繼續(xù)上漲,工業(yè)消費(fèi)品價(jià)格領(lǐng)漲

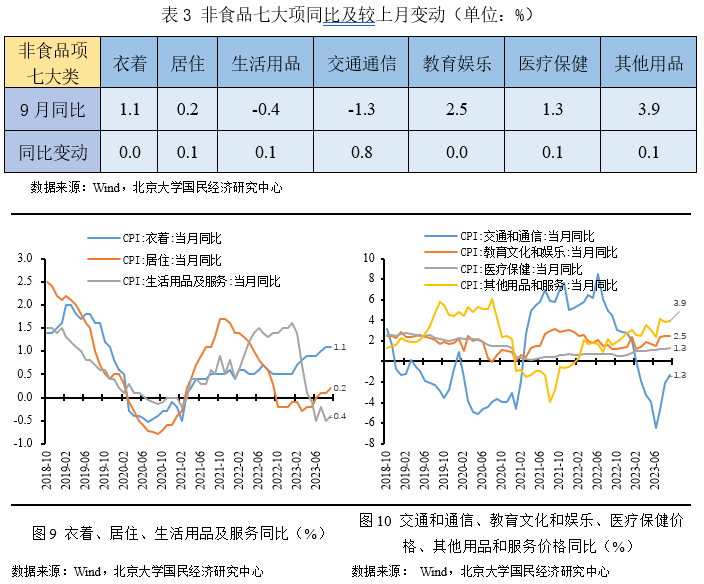

非食品項(xiàng)中,從同比看,非食品價(jià)格上漲0.7%,較上月上升0.2個(gè)百分點(diǎn),影響CPI上漲約0.57個(gè)百分點(diǎn)。受需求不足疊加高基數(shù)效應(yīng)影響,工業(yè)消費(fèi)品價(jià)格下跌0.3%;受出行需求恢復(fù)影響,服務(wù)價(jià)格上漲1.3 %,較上月不變。

總體而言,非食品項(xiàng)七大類價(jià)格除生活用品和交通通信外同比普漲,其中其他用品項(xiàng)同比漲幅最高(+3.9%),較上月同比變動(dòng)普正(5正2零),其中交通通信項(xiàng)同比變動(dòng)最明顯(+0.8%)。

從環(huán)比看,非食品價(jià)格環(huán)比上漲0.2%,較上月不變,影響CPI變動(dòng)約0.14個(gè)百分點(diǎn)。受國(guó)際油價(jià)回升影響,工業(yè)消費(fèi)品價(jià)格繼續(xù)反彈;受暑期結(jié)束出行需求回落影響,服務(wù)價(jià)格下跌0.1%,較上月下降0.2個(gè)百分點(diǎn)。

總體而言,非食品項(xiàng)七大類價(jià)格環(huán)比分化(5正、1負(fù)、1持平),其中衣著項(xiàng)環(huán)比幅度最高(+0.8%),較上月環(huán)比變動(dòng)分化(3正、3負(fù)、1不變),其中交通通信項(xiàng)環(huán)比變動(dòng)最顯著(-0.9%)。

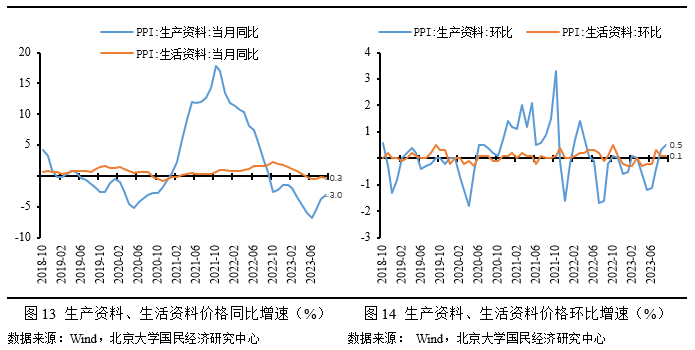

生產(chǎn)資料價(jià)格環(huán)比回升,工業(yè)出廠價(jià)格降幅收窄

9月份,受國(guó)際原油價(jià)格上漲和國(guó)內(nèi)工業(yè)品需求恢復(fù)等多種因素影響,工業(yè)品價(jià)格走勢(shì)整體上行,工業(yè)品價(jià)格環(huán)比上漲,同比降幅繼續(xù)收窄,具體而言:受工業(yè)上游原材料、能源品等價(jià)格震蕩影響,高基數(shù)效應(yīng)下生產(chǎn)資料價(jià)格同比仍低,但降幅在持續(xù)收窄;受上游工業(yè)傳導(dǎo)及中下游工業(yè)需求恢復(fù)影響,生活資料價(jià)格同比繼續(xù)下跌,但幅度較小。

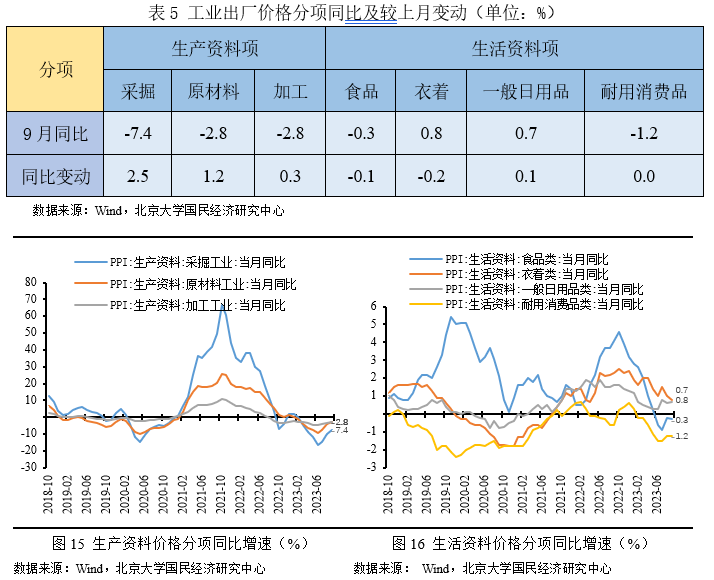

從同比看,9月PPI下跌2.5%,較上月上升0.5個(gè)百分點(diǎn)。受國(guó)際油價(jià)回升疊加高基數(shù)效應(yīng)消退影響,生產(chǎn)資料價(jià)格下跌3.0%,較上月上升0.7個(gè)百分點(diǎn),其中采掘工業(yè)同比下跌最為明顯;受中下游工業(yè)需求不足影響,生活資料價(jià)格下跌0.3%,較上月下降0.1個(gè)百分點(diǎn),其中耐用消費(fèi)品價(jià)格同比下跌最為明顯。生產(chǎn)資料價(jià)格下跌是PPI同比的主要拖累。

從環(huán)比看,9月PPI環(huán)比上漲0.4%,較上月上升0.2個(gè)百分點(diǎn)。受工業(yè)中下游生產(chǎn)需求回升和石油及相關(guān)行業(yè)價(jià)格回升影響,生產(chǎn)資料價(jià)格上漲 0.5%,較上月上升0.2個(gè)百分點(diǎn),其中采掘和加工工業(yè)價(jià)格回升是主要原因;生活資料價(jià)格上漲0.1%,較上月不變,其中衣著、一般日用品價(jià)格回升是主要邊際支撐。上游采掘、原材料工業(yè)價(jià)格上漲是PPI環(huán)比回升的主要支撐。

價(jià)格表現(xiàn)持續(xù)低迷,需求不足問(wèn)題凸顯

2023年上半年,中國(guó)價(jià)格形勢(shì)整體超預(yù)期呈現(xiàn)出低迷態(tài)勢(shì),總需求不足是主要矛盾。CPI累計(jì)同比增長(zhǎng)0.7%,處于持續(xù)下行態(tài)勢(shì)。分月來(lái)看,CPI同比連續(xù)3個(gè)月處于零值邊緣,環(huán)比連續(xù)5個(gè)月下跌,其中起主導(dǎo)作用的是消費(fèi)品價(jià)格,同樣連續(xù)5個(gè)月下跌。貨幣供應(yīng)充足,但物價(jià)卻持續(xù)低迷的癥結(jié)在于居民消費(fèi)需求不足和民間投資不振,主要?dú)w因于兩個(gè)方面:一是居民和企業(yè)債務(wù)較高,去杠桿過(guò)程中,居民可支配收入減少和消費(fèi)傾向低,企業(yè)投資不足;二是疫情的疤痕效應(yīng)。疫情沖擊的短期影響逐漸消退,但長(zhǎng)期影響仍在,包括對(duì)消費(fèi)習(xí)慣的改變、企業(yè)投資的改變和就業(yè)市場(chǎng)的影響等。PPI累計(jì)同比下跌3.1%,處于持續(xù)下行態(tài)勢(shì),且始終處于負(fù)值區(qū)間。分月來(lái)看,PPI同比連續(xù)6個(gè)月跌幅擴(kuò)大,環(huán)比始終處在非正區(qū)間,生產(chǎn)成本沖擊對(duì)PPI的影響逐漸消退,工業(yè)出廠價(jià)格逐漸回歸到合理均衡范圍。PPI持續(xù)下行的原因主要在于疫情及俄烏沖突對(duì)國(guó)際原油等大宗商品價(jià)格影響消退,同時(shí)工業(yè)需求不足造成產(chǎn)能利率下滑以及利潤(rùn)惡化也是推動(dòng)PPI持續(xù)低迷的重要因素。

展望2023年下半年,隨著穩(wěn)增長(zhǎng)、促消費(fèi)政策落地落實(shí)疊加豬價(jià)見(jiàn)底回升,預(yù)計(jì)下半年CPI同比增速大概率呈現(xiàn)持續(xù)回升的走勢(shì);而隨著國(guó)際大宗商品回落放緩疊加高基數(shù)效應(yīng)消退,預(yù)計(jì)下半年P(guān)PI同比增速大概率呈現(xiàn)降幅持續(xù)收窄的走勢(shì)。

CPI展望:食品項(xiàng)看,豬肉方面,在生豬供給仍高、疫后需求邊際改善以及中央儲(chǔ)備政策干預(yù)下,預(yù)計(jì)下半年豬價(jià)或?qū)⒂|底回升;鮮菜鮮果方面,受季節(jié)性因素影響較大,如極端天氣帶來(lái)產(chǎn)量下降和物流倉(cāng)儲(chǔ)成本上升,因此存在一定程度波動(dòng)性,預(yù)計(jì)下半年持續(xù)增長(zhǎng);非食品項(xiàng)看,服務(wù)價(jià)格隨經(jīng)濟(jì)提振保持平穩(wěn)增長(zhǎng),工業(yè)消費(fèi)品則隨上游大宗商品價(jià)格回落繼續(xù)回落。總的來(lái)說(shuō),受政策促進(jìn)消費(fèi)需求釋放和低基數(shù)效應(yīng)影響,CPI整體處回升態(tài)勢(shì),消費(fèi)品價(jià)格方面存在一定壓力,服務(wù)價(jià)格方面則主要取決于需求恢復(fù)形勢(shì),預(yù)計(jì)2023年全年CPI同比增速約為0.4%。

PPI展望:油價(jià)方面,受OPEC+減產(chǎn)供應(yīng)政策和地緣政治因素影響較大,疊加全球流動(dòng)性收緊以及歐美發(fā)達(dá)國(guó)家經(jīng)濟(jì)衰退帶來(lái)需求收縮的風(fēng)險(xiǎn)加大,因此預(yù)計(jì)下半年油價(jià)中樞將穩(wěn)中趨降;有色金屬行業(yè)方面,隨著未來(lái)有色金屬出口國(guó)供給逐步回升,需求依舊保持一定韌勁下,預(yù)計(jì)有色金屬價(jià)格中樞震蕩向上;黑色金屬行業(yè)方面,受歐美升息及需求收縮影響,漲價(jià)風(fēng)險(xiǎn)并不高;化學(xué)原料制造品行業(yè)方面,該類商品的價(jià)格受原油影響較大,預(yù)計(jì)走勢(shì)與原油價(jià)格保持一致,穩(wěn)中趨降;煤炭行業(yè)方面,全球煤炭風(fēng)險(xiǎn)猶存,迎峰度夏時(shí)節(jié)下煤炭?jī)r(jià)格有階段性上行壓力。總的來(lái)說(shuō),隨著疫情沖擊對(duì)供應(yīng)鏈的影響消退,全球流動(dòng)性收緊下歐美發(fā)達(dá)國(guó)家經(jīng)濟(jì)面臨衰退,全球大宗商品價(jià)格整體或?qū)⒗^續(xù)震蕩回落,疊加高基數(shù)效應(yīng),預(yù)計(jì)2023年P(guān)PI同比增速約為-2.8%。

北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心簡(jiǎn)介:

北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心成立于2004年。掛靠在北京大學(xué)經(jīng)濟(jì)學(xué)院。依托北京大學(xué),重點(diǎn)研究領(lǐng)域包括中國(guó)經(jīng)濟(jì)波動(dòng)和經(jīng)濟(jì)增長(zhǎng)、宏觀調(diào)控理論與實(shí)踐、經(jīng)濟(jì)學(xué)理論、中國(guó)經(jīng)濟(jì)改革實(shí)踐、轉(zhuǎn)軌經(jīng)濟(jì)理論和實(shí)踐前沿課題、政治經(jīng)濟(jì)學(xué)、西方經(jīng)濟(jì)學(xué)教學(xué)研究等。同時(shí),本中心密切跟蹤宏觀經(jīng)濟(jì)與政策的重大變化,將短期波動(dòng)和長(zhǎng)期增長(zhǎng)納入一個(gè)綜合性的理論研究框架,以獨(dú)特的觀察視角去解讀,把握宏觀趨勢(shì)、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對(duì)中國(guó)的宏觀經(jīng)濟(jì)政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動(dòng)了中國(guó)人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國(guó)應(yīng)該立即徹底放棄計(jì)劃生育政策,并轉(zhuǎn)而鼓勵(lì)生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場(chǎng)化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國(guó)的宏觀調(diào)控應(yīng)該嚴(yán)防用力過(guò)猛,這一建議得到了國(guó)務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個(gè)月后十九大報(bào)告中提出的“宏觀調(diào)控有度”的觀點(diǎn)完全一致。(4)關(guān)于中國(guó)經(jīng)濟(jì)目標(biāo)增速的成果。2013年,劉偉、蘇劍經(jīng)過(guò)縝密分析和測(cè)算,認(rèn)為中國(guó)每年只要有6.5%的經(jīng)濟(jì)增速就可以確保就業(yè)。此后不久,這一增速就成為中國(guó)政府經(jīng)濟(jì)增長(zhǎng)速度的基準(zhǔn)目標(biāo)。最近幾年中國(guó)經(jīng)濟(jì)的實(shí)踐也證明了他們的這一測(cè)算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國(guó)內(nèi)最早研究供給側(cè)的學(xué)者,他們?cè)?007年就開始在《經(jīng)濟(jì)研究》等雜志上發(fā)表關(guān)于供給管理的學(xué)術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國(guó)宏觀調(diào)控”(《經(jīng)濟(jì)科學(xué)》2014年第4期)是研究中國(guó)經(jīng)濟(jì)新常態(tài)的第一篇學(xué)術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達(dá)國(guó)家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國(guó)經(jīng)濟(jì)》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補(bǔ)貼機(jī)制研究。2008年,本課題組受北京市財(cái)政局委托設(shè)計(jì)了北京市地鐵運(yùn)營(yíng)的補(bǔ)貼機(jī)制。該機(jī)制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個(gè)月度電子刊物,由北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心主辦,目的是以最及時(shí)、最專業(yè)、最全面的方式呈現(xiàn)本月國(guó)內(nèi)外主要宏觀經(jīng)濟(jì)大事并對(duì)重點(diǎn)事件進(jìn)行專業(yè)解讀。(2)《中國(guó)經(jīng)濟(jì)增長(zhǎng)報(bào)告》(年度報(bào)告)。該報(bào)告主要分析中國(guó)經(jīng)濟(jì)運(yùn)行中存在的中長(zhǎng)期問(wèn)題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報(bào)告中連續(xù)出版年限最長(zhǎng)的一本,被教育部列入其年度報(bào)告資助計(jì)劃。(3)系列宏觀經(jīng)濟(jì)運(yùn)行分析和預(yù)測(cè)報(bào)告。本中心定期發(fā)布關(guān)于中國(guó)宏觀經(jīng)濟(jì)運(yùn)行的系列分析和預(yù)測(cè)報(bào)告,尤其是本中心的預(yù)測(cè)報(bào)告在預(yù)測(cè)精度上在全國(guó)處于領(lǐng)先地位。

免責(zé)聲明

北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心屬學(xué)術(shù)機(jī)構(gòu),本報(bào)告僅供學(xué)術(shù)交流使用,在任何情況下,本報(bào)告中的信息或所表述的觀點(diǎn)僅供參考,亦不對(duì)任何人因使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報(bào)告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)