王世薇2023-11-30 08:21

![]()

頻頻出現(xiàn)的跨國管線授權,成為近期醫(yī)藥創(chuàng)投圈最熱門的話題之一。它的爆火,甚至治好了國內(nèi)Biotech的一些精神內(nèi)耗。

11月才剛剛過去3周,就已經(jīng)發(fā)生了4起這類交易,累計金額高達近150億美元。時下最熱門的GLP-1藥物、CAR-T療法包含其中,阿斯利康、諾華等跨國巨頭前來掃貨,不少一度低調(diào)的國內(nèi)Biotech走到聚光燈下。高額的首付款、未來可期的里程碑付款,和參與全球創(chuàng)新藥競爭帶來的階層躍遷,讓國產(chǎn)創(chuàng)新藥看起來好像又行了。

不過,在不斷被刷新的管線跨國授權交易金額和頻率中,國內(nèi)Biotech的悲喜卻并不相通。有的同時拿下多家跨國藥企的Offer,在優(yōu)渥與更優(yōu)渥的商業(yè)條款之間抉擇,有的則抱著并不算出彩的臨床數(shù)據(jù),奔走于少數(shù)的幾個買家之間,交易進展緩慢。

管線跨國授權的難度,堪比IPO。那么,跨國管線授權這束照進醫(yī)藥創(chuàng)投的光,究竟可以點燃誰的希望?

醫(yī)藥投資人的一劑強心針

數(shù)據(jù)顯示,在2023年上半年,國內(nèi)Biotech在管線權益交易中收付的首付款比例,從2.8增長到34.9,增幅超過10倍之多。換言之,相比花錢買入管線,眼下國內(nèi)Biotech更多的是在轉(zhuǎn)讓研發(fā)管線,換取資金。跨國藥企砸下的真金白銀,無疑給新藥的開發(fā)者帶去了希望,也給了那些準備撤場的醫(yī)藥投資人,一個留下來的理由。

對于Biotech,一方面,有了錢,真正有價值的產(chǎn)品管線可以推進。另一方面,得到大藥企的背書,相當于拿到了參與全球競爭的入場券。

“國內(nèi)Biotech到海外做臨床開發(fā),缺少經(jīng)驗,往往都會選擇合作的方式。“華蓋資本早期基金合伙人鄧量告訴動脈網(wǎng)。實際上,管線對外授權的價值,不僅僅在于換錢,而是在自己還沒有能力把海外市場做好的情況下,找合作伙伴來一起做臨床和未來的銷售。通常,國內(nèi)項目大多數(shù)是保留大中華區(qū)的權益就夠了,對于現(xiàn)階段的國內(nèi)Biotech而言,其實是沒有足夠多的資源和精力去開發(fā)新藥的全球權益的。“如果產(chǎn)品足夠好,圍繞大中華區(qū)的權益做開發(fā),也有很大的潛力,還會跟海外市場相得應彰。”他補充道。

這一點,在國內(nèi)創(chuàng)新藥短暫的歷史上,也有跡可循。動脈網(wǎng)梳理以往的管線跨國授權案例發(fā)現(xiàn),將核心的在研管線通過權益轉(zhuǎn)讓,來實現(xiàn)與跨國藥企共同開發(fā)的國內(nèi)Biotech,在頗受資本市場認可的同時,也能夠較快兌現(xiàn)創(chuàng)新產(chǎn)品的商業(yè)價值。

一個比較有代表性的案例,是傳奇生物與強生的上一輪合作。2017年12月,傳奇生物與強生旗下楊森科技簽訂了全球獨家許可和合作協(xié)定,進行細胞療法西達基奧侖賽的開發(fā)和商業(yè)化。4年多以后的2022年3月,西達基奧侖賽的生物制品許可申請(BLA)正式獲得FDA批準上市,成為全球第二款靶向BCMA的CAR-T產(chǎn)品。為此,傳奇生物成功收到楊森科技預付款和里程碑付款,累計6億美元。就在幾天前,另一家跨國藥企諾華制藥也向傳奇生物拋出橄欖枝,雙方達成細胞療法新的全球授權合作。

相比Biotech企業(yè)本身,更興奮的可能是醫(yī)藥投資人。“在國內(nèi)的早期投資人看來,管線海外授權,包括核心產(chǎn)品管線的全球權益對外授權,都是很好的事情,這是企業(yè)實力的象征,代表國內(nèi)biotech進一步融入國際新藥研發(fā)市場。”鄧量指出。

首先,現(xiàn)階段,國內(nèi)Biotech本身的成熟度還很低,能夠獲得海外認可,本質(zhì)上是比較大的進步。對外授權,首先是首付款穩(wěn)拿,可以解決研發(fā)階段流動性的燃眉之急。更重要的是,核心管權對外授權,從資本市場的視角看,國內(nèi)藥企獲得了跨國藥企的背書,盡管在不同資本市場,對這種合作的價值判斷有所差異,但是總體而言,對初創(chuàng)新藥企業(yè)的估值、IPO推進,會有幫助。

通常,BD完成后,企業(yè)要重新定價,市值比上一輪融資通常會一個大的臺階。在資本市場上,傳奇生物、榮昌生物、科倫博泰生物等Biotech,在核心管線跨國授權后,都走出了相當亮眼的市場行情。對于國內(nèi)Biotech而言,這樣的交易,更多是個加分項。

“如果資本市場有更多的耐心、信心,去支持這些企業(yè),很多I期、II期的臨床項目,如果在資金的支持下,再往后走一點,有可能收益會更大,這就是個是平衡,跟每個企業(yè)當時的發(fā)展策略有關,但有一個平衡點在。”鄧量進一步表示。當然,在融資與管線授權之間,往往需要做選擇,要結合企業(yè)的發(fā)展策略、當時的市場環(huán)境來綜合考慮。

其次,從純粹的投資分析角度看,管線授權讓在研產(chǎn)品的收益變得具象化,風險更可控。在管線授權交易的基礎上,未來的里程碑付款、收益分成、保留權益的潛在市場等一系列原本未知的數(shù)據(jù),有了測算依據(jù)。在這個過程中,產(chǎn)品管線的總體價值可能會降低,但是投資和開發(fā)風險大大降低。

“如果沒有對外授權,產(chǎn)品市場潛力很大,但是全部要自己做,風險比較大,”一位投資人表示,“同時,企業(yè)還要想辦法再去弄錢,這對于初創(chuàng)團隊來說,是很難的。而核心管線一旦授權出去后,一部分海外空間變成收益分成,總體收益可能會小一些,但有一個比較好的合作伙伴,風險相對小一些。

最后,在投資退出通道日益收緊的當下,管線對外授權帶來了現(xiàn)金流和收益。在另外一些案例中,核心管線對外授權后,投資機構會直接按照比例把股權退出,或者按照比例拿走首付款,在未來進一步分走里程碑付款,這不失為一種可用的退出方法。

跨國藥企默契掃貨

早在這一波國產(chǎn)創(chuàng)新藥浪潮興起之初,一些初創(chuàng)Biotech就會賣掉自己的開發(fā)藥物分子,來換取現(xiàn)金流。

彼時,對于開發(fā)程度很低的藥物分子,跨國藥企極少關注,國內(nèi)買家也難出高價,這類交易沒有形成規(guī)模,更多是企業(yè)謀求生存的權宜之計。但當前的管線跨國授權,是國內(nèi)Biotech融入全球醫(yī)藥創(chuàng)新生態(tài)的過程,未來將流行起來。

全球的醫(yī)藥工業(yè)發(fā)展至今,通過管線引進來實現(xiàn)對陌生疾病、藥物形態(tài)領域的精準布局,早已成為跨國藥企的看家本領之一。

跨國藥企的創(chuàng)新項目,很大比例來自外部引進。數(shù)據(jù)顯示,2015年至2021年間,F(xiàn)DA共批準323種新藥,其中的138種由全球TOP20的生物制藥公司申請,這些新藥大多數(shù) (65%) 來自外部管線引進,包括對直接并購和權益許可。在此期間,除了勃林格殷格翰之外,大多數(shù)跨國藥企獲批上市的藥物,并不完全通過內(nèi)部研發(fā)獲得。其中,強生、賽默飛、武田、安斯泰來和渤健,在這期間的內(nèi)部研發(fā)比例為零。

跨國授權的熱潮之下,國內(nèi)Biotech在全球管線權益市場上的角色,發(fā)生了扭轉(zhuǎn)。2023年上半年,中國首度成為了醫(yī)藥創(chuàng)新的凈出口國,對外授權12條管線,而管線引進數(shù)量為8條。

全球醫(yī)藥市場激烈的廝殺之下,跨國藥企需要不斷尋找有潛力的研發(fā)管線,來充實自己的產(chǎn)品體系。2023年以來,國內(nèi)Biotech的管線跨國授權已經(jīng)完成數(shù)十起,跨國醫(yī)藥巨頭悉數(shù)前來掃貨。其中,BioNTech、阿斯利康是出手次數(shù)最多的買家,他們青睞的管線卻不盡相同。BioNTech在全球非常積極布局ADC項目,正好相中了國內(nèi)頭部ADC開發(fā)企業(yè)的在研管線,而阿斯利康則選擇了在全球代謝領域頗有競爭力的管線。

“據(jù)我了解,大多數(shù)跨國藥企其實也并非特地選擇布局國內(nèi)市場的項目,畢竟要花真金白銀買,未來還涉及大量的開發(fā)費用,他們肯定希望買到潛力和質(zhì)量都足夠好的產(chǎn)品。“一位投資人表示,“實際上,強生在與傳奇生物合作前,在國內(nèi)也代表性的授權案例,更多是在談判過程中,雙方看好產(chǎn)品前景,才達成了合作。”

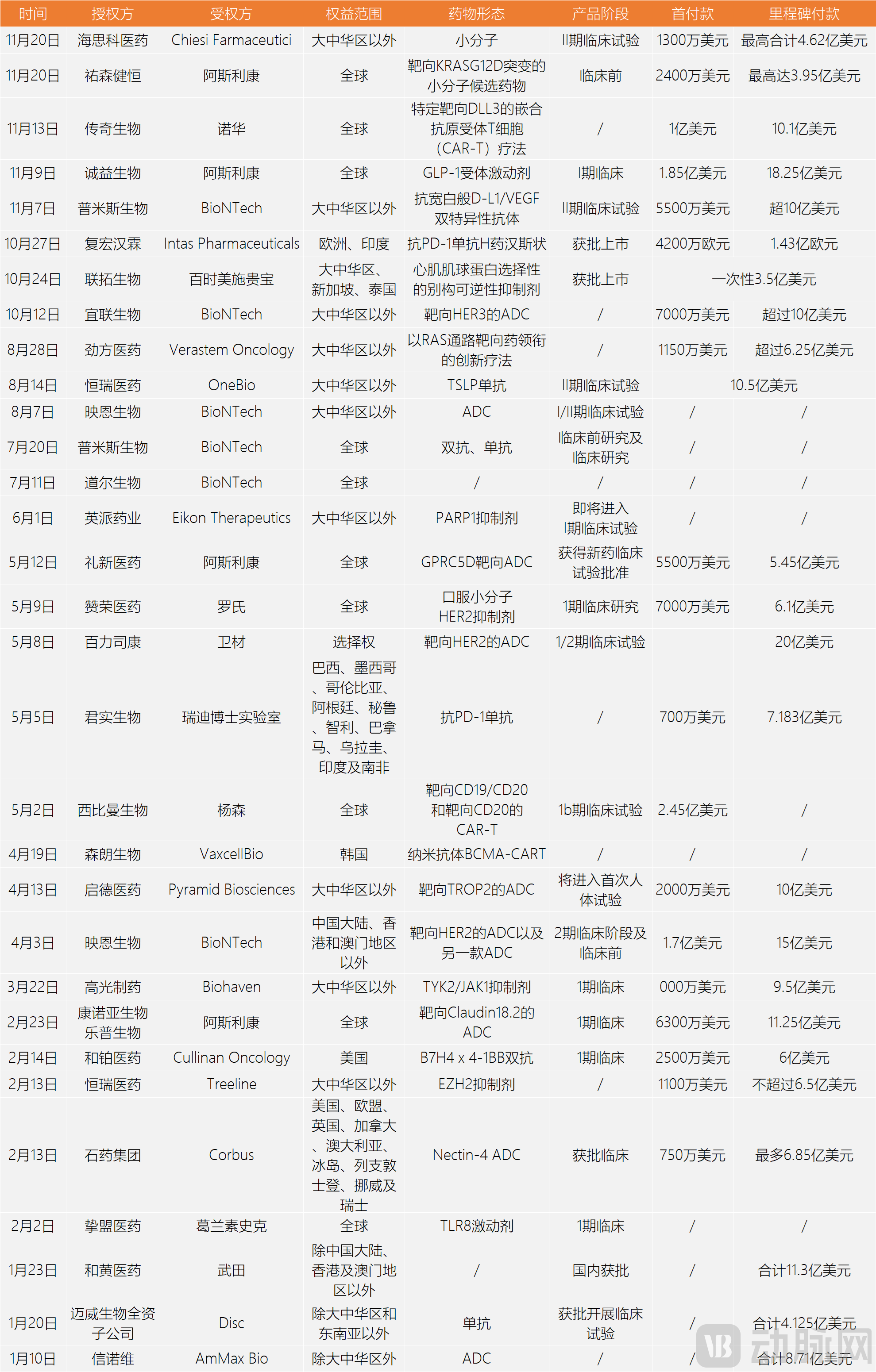

2023年以來,部分管線跨國授權案例 數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

從2023年以來的管線海外授權交易看,搶先布局ADC、GLP-1、細胞治療、雙抗等前沿醫(yī)療技術的Biotech,已經(jīng)有能力向跨國藥企輸送有價值的研發(fā)管線,后者也為此開出了相當高的對價。比如,在一眾ADC藥物開發(fā)這種,映恩生物布局HER 2靶點,并且搶先啟動海外臨床試驗,成為同類中的稀缺項目,BioNTceh一出手就開出1.7億美元+15億美元的高價,在上半年的全球授權交易中,排名第4.

對于跨國藥企而言,在研管線的藥物形態(tài)、適應癥選擇、臨床策略等,都是引進時考量的因素。“跨國藥企看管線的活躍度很高,但會精選,”一位從業(yè)者表示,“跨國藥企也需要從海量管線中篩選出最合適的。”實際上,作為創(chuàng)新產(chǎn)品的重要來源,管線引進的首付款尚在其次,關鍵在于后續(xù)的臨床開發(fā)費用和周期。花費幾年時間,用高額的臨床費用來推動,跨國藥企也不容易掉頭,而如果買到的管線不好,后續(xù)再買,則可能錯過時間窗口了。

不過,管線跨國交易的決策成本很高。一項交易,往往會決定跨國藥企未來多年的研發(fā)方向,涉及數(shù)十億資金的投入。于是,跨國藥企強調(diào)結合臨床前的數(shù)據(jù)PK結果、I期臨床研究的相關數(shù)據(jù)來判斷,但未來的開發(fā)可能性其實很難把控。更大的挑戰(zhàn)在于,如果一等再等,待到信息量足夠支撐一個低風險的抉擇,優(yōu)質(zhì)的管線大概率已經(jīng)競爭對手。跨國藥企需要在效率和效果之間,艱難抉擇。

這就帶來了另一個一個不可忽略的現(xiàn)實,即能夠通過核心管線的跨國授權,來實現(xiàn)階層躍升的國內(nèi)Biotech,少之又少。以管線授權市場上大熱的ADC藥物為例,國內(nèi)的ADC開發(fā)企業(yè)多達上百家,他們布局了大量的ADC管線,但能夠走進跨國藥企產(chǎn)品體系的,不到10條管線。跨國藥企的這束光,能夠照亮的終究只是少數(shù)國內(nèi)Biotech。

持續(xù)變好的新藥研發(fā)生態(tài)

對于大多數(shù)Biotech而言,價值在于管線交易之外。

管線跨國授權大火的背景是,過去8、9年間,國內(nèi)這批由科研出身的海歸開始從頭做起來的創(chuàng)新藥企,在資本支持下,做出了足夠好的產(chǎn)品管線。這在更早以前的國內(nèi)醫(yī)藥產(chǎn)業(yè)中,是不存在在現(xiàn)象。

如今,盡管國內(nèi)Biotech在資本市場上正經(jīng)歷波折,產(chǎn)業(yè)層面趨于成熟,卻是不可否認的。經(jīng)過多年的產(chǎn)業(yè)人才、核心產(chǎn)品積累,國內(nèi)Biotech中開始出現(xiàn)豐收的跡象。未來,管線跨國授權的范圍可能會越來越廣,不僅聚焦在ADC之上,而是在小分子、大分子、ADC、小核酸等各個領域,都會看到國內(nèi)Biotech出海的身影。

從這個意義上講,相比尋找管線跨國授權的機會,在持續(xù)向上的大環(huán)境中,國內(nèi)Biotech需要更加專注于產(chǎn)品開發(fā)本身,去參與全球競爭。

首先是更高效地推進全球臨床試驗。在全球研發(fā)生態(tài)中,海外的臨床I期數(shù)據(jù),跨國藥企會認為可信度更高,也能看出一定的安全性。通常,進入管線授權的,并不是全新的靶點,成藥性都經(jīng)過了驗證,安全性也能看出一定趨勢的話,跨國藥企更傾向于在I期臨床試驗階段出手,這就要求企業(yè)把臨床前研究和早期臨床試驗做得足夠扎實。

其次,提升管線布局的質(zhì)量。在管線授權市場上,只有Biotech沒有花時間、花資源做好的管線,才可能會被選中。而一旦最核心管線的全球權益被授權,候選管線的開發(fā)潛力,將決定企業(yè)后續(xù)的發(fā)展方向。在核心管線之外,審慎立項,才可能讓Biotech保持在全球制藥生態(tài)中的競爭力,也讓管線授權可能給Biotech本身帶來的價值最大化。

第三,也是十分關鍵的一點,即基于管線授權帶來的現(xiàn)金流和產(chǎn)業(yè)資源背書,Biotech要持續(xù)強化臨床能力。一方面,管線授權出去后,開發(fā)策略就由跨國外企來定,如果對他們有不滿,認為他們做得不好,有可能收回來自己做。另一方面,對于保留了部分權益的管線,Biotech要配合跨國藥企的節(jié)奏,做進一步開發(fā)。這都意味著,管線對外授權,不是一款新藥研發(fā)的終結,而是新的開始,會對Biotech綜合實力提出新的考驗。

跨國藥企的真金白銀,或許只能照亮極少數(shù)國內(nèi)Biotech的未來,但一個持續(xù)變好的新藥研發(fā)生態(tài),值得更多的耐心。

來源:動脈網(wǎng)

作者:王世薇

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車