北京商報2024-06-13 20:32

![]()

年內(nèi)第三家上會企業(yè)來了。6月14日,北京凱普林光電科技股份有限公司(以下簡稱“凱普林”)將迎來IPO上會大考,公司擬沖擊科創(chuàng)板上市,屆時公司能否獲得上市委的放行,答案也將揭曉。闖關(guān)科創(chuàng)板背后,凱普林近兩年業(yè)績表現(xiàn)較好,2022年成功扭虧后,2023年凈利突破億元大關(guān)。不過,從公司研發(fā)費用率來看,卻已連續(xù)兩年低于同行業(yè)可比公司均值。另外,北京商報記者注意到,凱普林上會稿中募投項目發(fā)生了變化,將原定的營銷總部建設(shè)項目取消。

明日首發(fā)上會

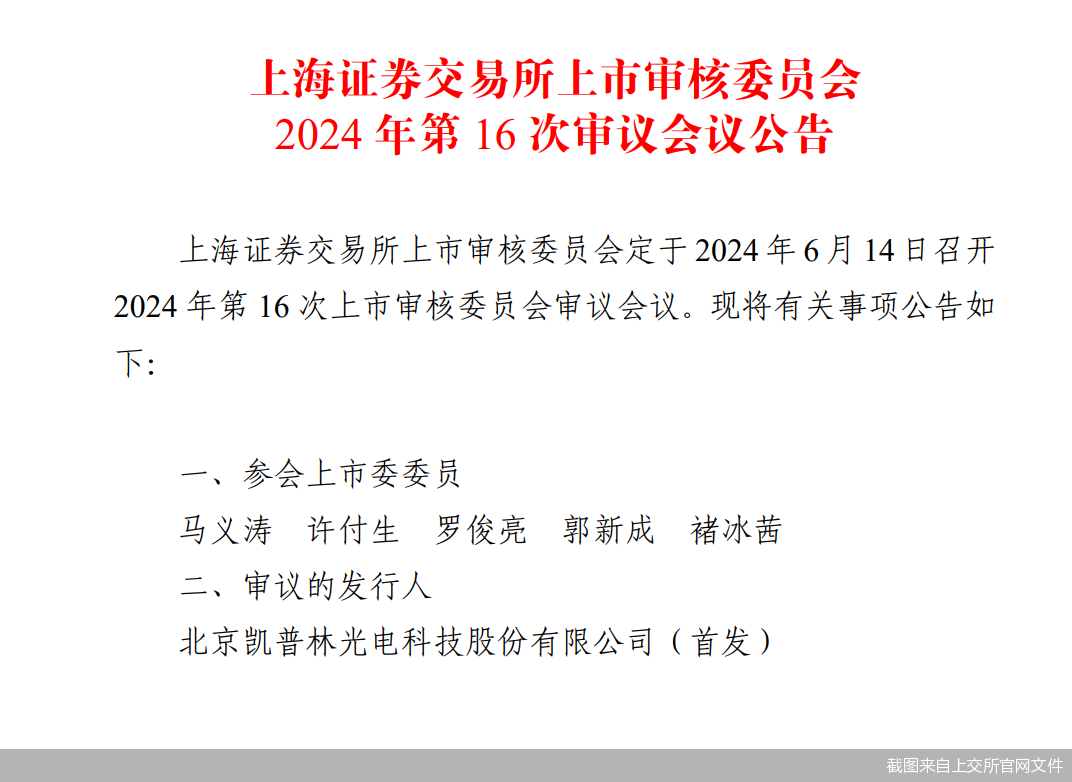

根據(jù)安排,上交所上市審核委員會定于2024年6月14日召開2024?年第16次上市審核委員會審議會議,審核凱普林的首發(fā)申請。

上交所官網(wǎng)顯示,凱普林招股書于2023年5月獲得受理,同年6月進入問詢階段。據(jù)了解,凱普林的主營業(yè)務為半導體激光器、光纖激光器及超快激光器的研發(fā)、生產(chǎn)和銷售,是年內(nèi)繼馬可波羅、聯(lián)蕓科技之后第三家迎來IPO上會大考的企業(yè)。

經(jīng)營業(yè)績方面,2024年一季度,凱普林實現(xiàn)營業(yè)收入約2.43億元(未經(jīng)審計或?qū)忛啠壬蠞q21.73%;對應實現(xiàn)歸屬凈利潤約1229.29萬元(未經(jīng)審計或?qū)忛啠认陆?.44%;對應實現(xiàn)扣非后歸屬凈利潤約為1175.68萬元(未經(jīng)審計或?qū)忛啠认禄?.58%。

2020—2023年,凱普林實現(xiàn)營業(yè)收入分別約為3.69億元、4.96億元、7.22億元、11.04億元;對應實現(xiàn)歸屬凈利潤分別約為-1220.3萬元、-6888.81萬元、2097.15萬元、1.17億元。不難看出,凱普林2022年凈利才扭虧。

投融資專家許小恒對北京商報記者表示,IPO公司的業(yè)績穩(wěn)定性以及業(yè)績增勢能否持續(xù)是監(jiān)管關(guān)注重點。

對于凱普林2022年凈利扭虧的情況,上交所也曾在問詢函中進行過追問,要求凱普林結(jié)合公司利潤表構(gòu)成及產(chǎn)品銷售等因素進一步分析公司2022年扭虧為盈的原因,相關(guān)因素是否具有可持續(xù)性;結(jié)合行業(yè)趨勢及期后經(jīng)營情況進一步說明公司盈利是否具有可持續(xù)性。

對此,凱普林表示,公司2022年扭虧為盈的原因主要是由于公司在半導體激光器領(lǐng)域持續(xù)貢獻高毛利的同時,在光纖激光器業(yè)務領(lǐng)域的前期研發(fā)投入和市場開拓取得了良好回報。上述影響因素在未來仍將持續(xù)存在,公司盈利能力具有可持續(xù)性。

取消一募投項目

值得一提的是,北京商報記者注意到,凱普林在IPO途中變更了募投項目,而這一情況在市場上較為罕見。

此次沖擊科創(chuàng)板上市,凱普林最終計劃有高功率激光器智能制造基地項目、半導體激光器研發(fā)項目、光纖激光器研發(fā)項目、營銷總部建設(shè)項目、補充流動資金5個募投項目,擬首發(fā)募資9.52億元。而根據(jù)凱普林最新披露的上會稿,公司募集資金擬投資高功率激光器智能制造基地項目、半導體激光器研發(fā)項目、光纖激光器研發(fā)項目、補充流動資金,分別擬投入募資約為2.54億元、1.8億元、1.68億元、2.57億元,擬投入募集資金合計約8.59億元。

不難看出,凱普林取消了營銷總部建設(shè)項目,總募資額也相應縮水。

另外,與同行業(yè)可比公司相比,凱普林的資本布局已然掉隊。招股書中,凱普林將銳科激光、炬光科技、英諾激光、長光華芯、杰普特列為了同行業(yè)可比公司。經(jīng)統(tǒng)計,上述同行業(yè)公司分別成立于2007年、2007年、2011年、2012年、2006年;對應上市時間分別為2018年、2021年、2021年、2022年、2019年。

凱普林則成立于2003年,不難看出,上述同行業(yè)可比公司成立時間均晚于凱普林,但卻均早于凱普林實現(xiàn)上市。

在上述可比公司中,長光華芯是最新上市企業(yè),公司聚焦半導體激光細分行業(yè),主營業(yè)務為半導體激光芯片、器件及模塊等激光行業(yè)核心元器件的研發(fā)、制造與銷售。2021—2023年,長光華芯實現(xiàn)營業(yè)收入分別約為4.29億元、3.86億元、2.9億元;對應實現(xiàn)歸屬凈利潤分別約為1.15億元、1.19億元、-9194.72萬元,凈利在2023年轉(zhuǎn)虧。

經(jīng)同花順iFinD統(tǒng)計,除了長光華芯之外,英諾激光2023年凈利也同樣轉(zhuǎn)虧。

研發(fā)費用率低于同行均值

沖擊科創(chuàng)板上市背后,凱普林的研發(fā)費用率低于同行業(yè)可比公司均值。

招股書顯示,2021—2023年,凱普林研發(fā)費用率分別為14.93%、10.36%、11.63%,可比公司研發(fā)費用率均值分別12.03%、13.68%、14.4%。凱普林研發(fā)費用率近兩年均低于同行業(yè)可比公司均值。

對于這一問題,凱普林表示,2022年及2023年,公司研發(fā)費用率低于同行業(yè)可比公司,主要系公司收入增長速度較快,盡管公司研發(fā)投入進一步增長,但營業(yè)收入增速較快,導致研發(fā)費用占營業(yè)收入的比例有所下降。

招股書顯示,2021—2023年,凱普林研發(fā)費用分別約為0.74億元、0.75億元、1.28億元。

對于研發(fā)費用率對科創(chuàng)板IPO企業(yè)的重要性,康德智庫專家、北京市兩高(上海)律師事務所郭鳳麗律師對北京商報記者指出,科創(chuàng)板高度強調(diào)申報企業(yè)具備科技創(chuàng)新的“硬實力”,這種實力主要體現(xiàn)在企業(yè)通過持續(xù)的研發(fā)投入積累形成核心技術(shù),并能夠?qū)⒑诵募夹g(shù)進行?成果轉(zhuǎn)化,形成基于核心技術(shù)的產(chǎn)品或服務,研發(fā)費用在IPO過程中也是一項非常有力的加分項,有助于提升企業(yè)的市場競爭力和吸引力。

此外,郭鳳麗也提到,研發(fā)費用下降并不一定意味著公司的研發(fā)能力和創(chuàng)新能力下降,因為公司可能通過其他方式來提高研發(fā)效率和創(chuàng)新能力。但同時,研發(fā)費用率走低也可能意味著企業(yè)在維護現(xiàn)有產(chǎn)品方面投入較多,而對研發(fā)新產(chǎn)品的投入相對較少,這可能會影響企業(yè)的長期發(fā)展?jié)摿褪袌龈偁幜Α?/p>

北京商報記者?馬換換?實習生?王蔓蕾

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車