薛洪言2024-07-09 16:48

![]()

薛洪言/文 4月24日以來,地產(chǎn)鏈走出了“A”字型,大起大落。上漲是提前交易政策放松,下跌是政策出臺后,短期利好出盡。

市場總是這樣,預期驅(qū)動階段越想越激動,想象空間越來越大,越來越離譜;一旦預期落地,想象被抽離,現(xiàn)實露出了原來的模樣,總是難讓人滿意。

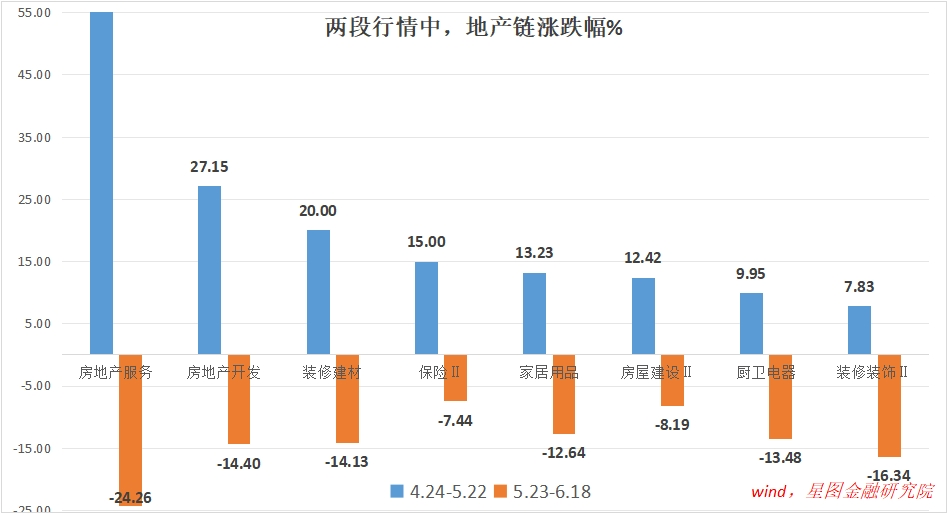

4月24日—5月22日,地產(chǎn)鏈演繹的是A字型的前半段,期間,房地產(chǎn)服務(55%)、房地產(chǎn)開發(fā)(27%)、裝修建材(20%)、保險(15%)板塊漲幅在124個申萬二級行業(yè)里位居前四,家居用品、房屋建設、廚衛(wèi)家電、裝修裝飾等也有不錯表現(xiàn)。

5月23日至6月18日,地產(chǎn)鏈開始演繹A字型后半段,相關板塊均有不同程度下跌,多數(shù)并未跌回原點,家居用品、廚衛(wèi)電器、裝修裝飾板塊創(chuàng)了新低。

按照行情演繹邏輯,接下來進入基本面驅(qū)動階段,地產(chǎn)鏈能否二次上漲,取決于房價是否有企穩(wěn)跡象。

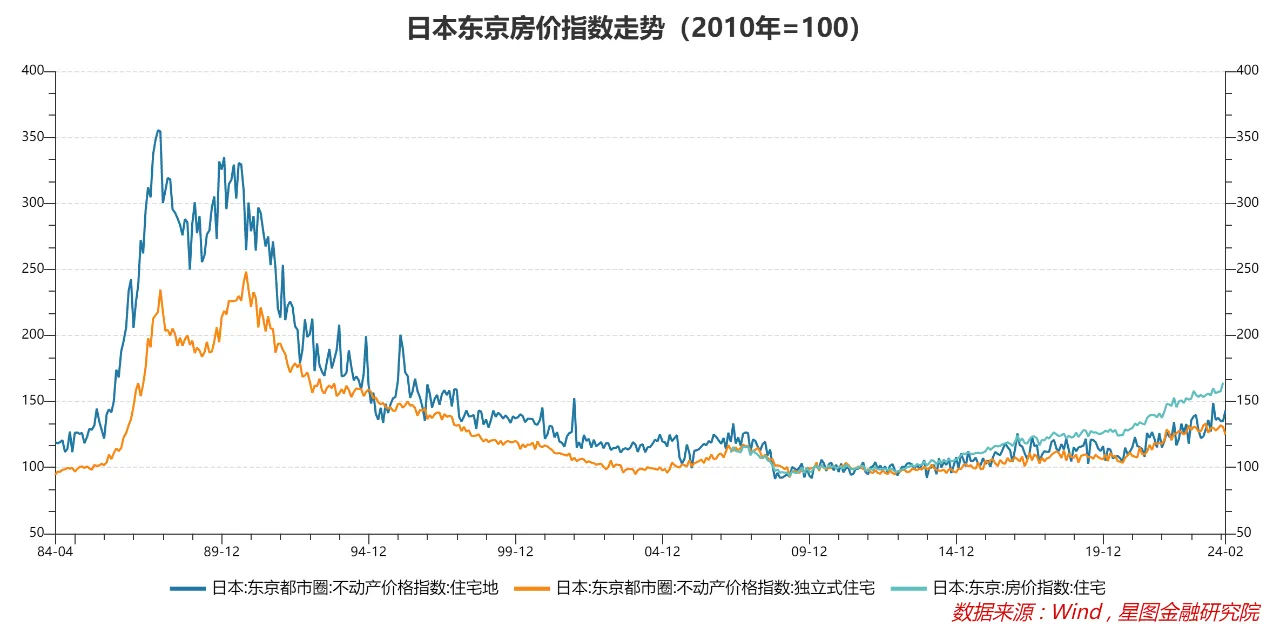

關于房價走勢,無論悲觀還是樂觀,大家都會先拿日本的例子做個對比。從日本東京圈住宅價格指數(shù)看,1990年達到歷史高點,之后泡沫破滅,房價陷入漫長的下跌期,一直到2012年才夯實底部,期間最大跌幅約72%;2013年至今,房價重拾漲勢,但漲幅有限,年均漲幅4.52%,至今仍遠低于歷史高點。

日本東京的案例給我們兩個啟示,一是房價終究是會企穩(wěn)的;二是房價企穩(wěn)過程是漫長的,痛苦的。

有了日本的情況參考,我們對房價泡沫破滅最壞的情況會有個感性認識。

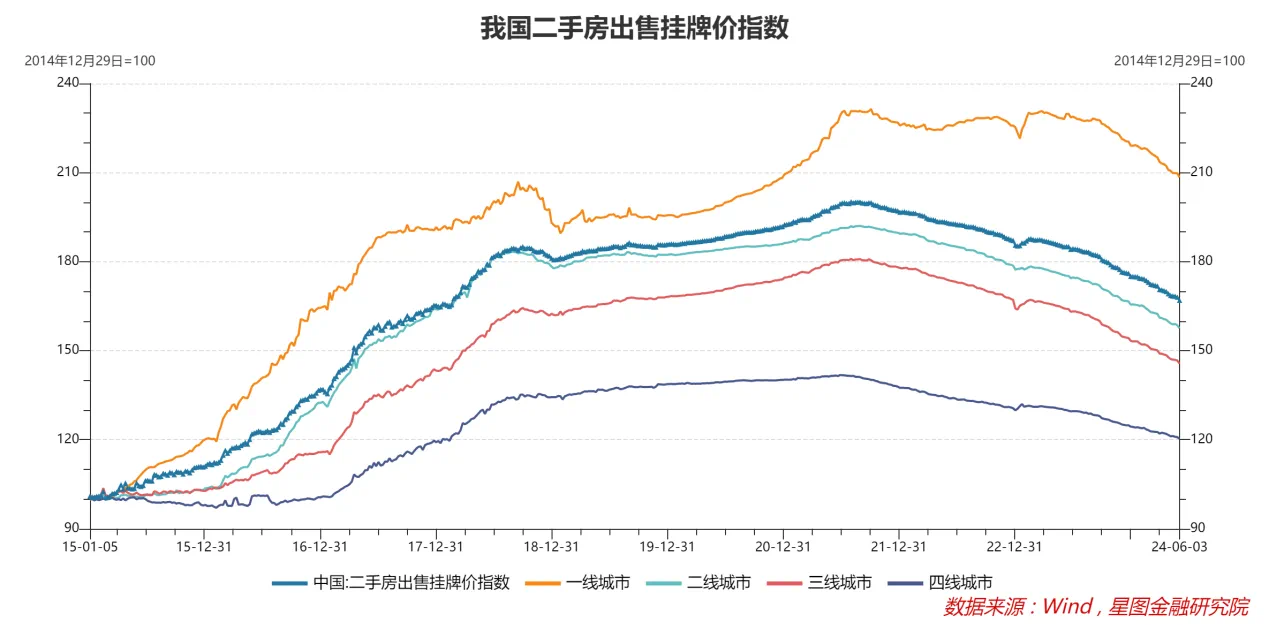

回頭看國內(nèi)房價走勢,高點出現(xiàn)在2021年7月,之后隨著政策收緊而進入下行通道。2021年7月末至2024年5月末,我國二手房出售掛牌價指數(shù)累計下跌16.6%,回落至2018年初的位置。

其中,一二三四線城市分別下跌9.7%、17.9%、19.5%和14.9%。一線城市跌幅最小,目前仍在2021年2月的位置,二線城市掛牌價則回落至2017年4季度,三線和四線城市均回落至2018年1季度。

當前行情下,實際成交價通常低于掛牌價,買家至少可以照著九折去砍價。照此推算,二手房實際成交價已回落至2017年1季度水平。

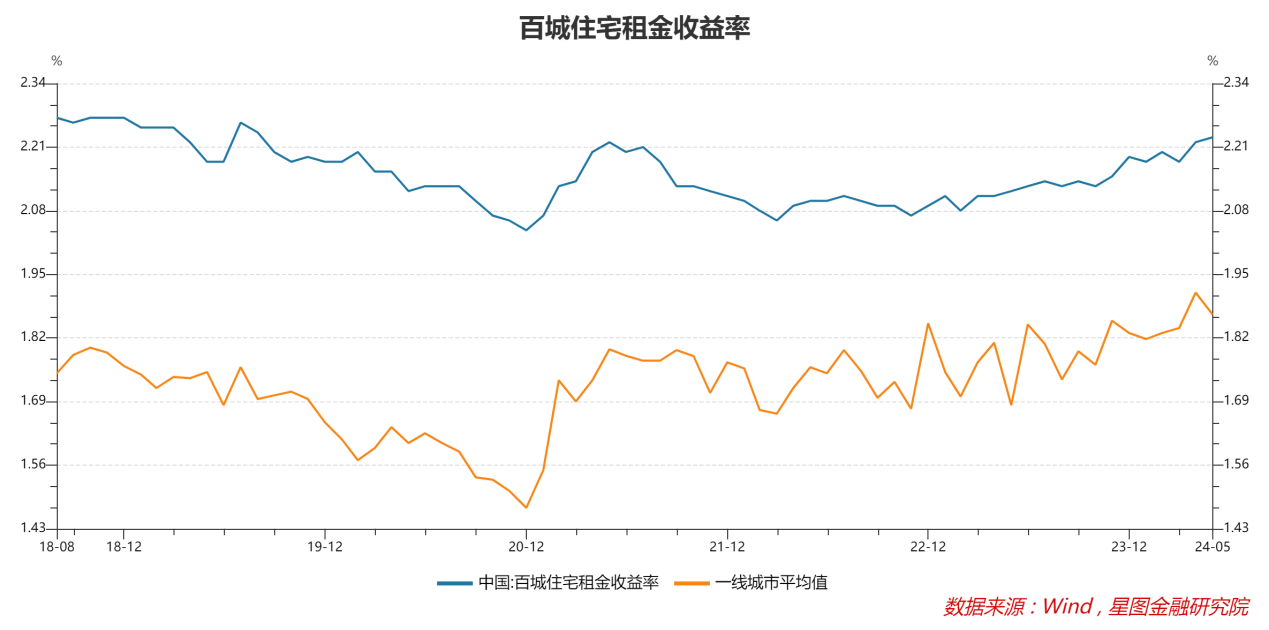

當前房價是否合理仁者見仁。從租售比來看,2024年5月末,百城住宅租金收益率為2.23%,其中,一線城市平均為1.87%。就2.23%的租金收益率看,無法覆蓋貸款利息成本,再考慮到房東需要支出的物業(yè)費、暖氣費(北方城市)、中介費及空置期成本等,實際凈回報可能還得打個八折。

拍腦袋假定租金收益率提升至3%,能夠讓一批潛在賣房人不再掛牌出售,推動地產(chǎn)市場供需均衡。要提升租金收益率,要么提升房租,要么降低房價。假定租金不變,租金收益率從2.23%提升至3%,房價在當前基礎上還需下降26%。

從供需結(jié)構(gòu)上看,短期供過于求的格局沒有改變,房價也有下跌壓力。據(jù)克而瑞《2024不動產(chǎn)運營發(fā)展報告》,當前我國商品房庫存消化周期處于歷史高位,50城新建商品住宅庫存消化周期長達2年之久,其中,26城新建商品住宅庫存消化周期超36個月。2024年5月末,我國商品房住宅待售面積3.87萬億平方米,處于歷史相對高位。近期,雖然需求端出臺了系列刺激政策,但改變供需結(jié)構(gòu)仍需時間。

這么去看,房價似乎還沒見底;或者既便短期止跌,也缺乏支撐。

這個時候,我們要評估一下政策了。正因為房價靠市場博弈難以止跌,才需要政策給予支撐。

政策的最優(yōu)目標是房價止跌,以時間換空間,通過租金的逐年上漲讓房價變得合理。只要房價止跌,地產(chǎn)鏈各方參與者就有穩(wěn)定的預期——地方政府可以結(jié)合最新價格出讓土地,房地產(chǎn)商可以理性拿地、開工,建筑建材裝飾家居家電等中下游環(huán)節(jié)就能動起來,地產(chǎn)鏈重新吸納大量勞動力,創(chuàng)造穩(wěn)定產(chǎn)值,地產(chǎn)從經(jīng)濟復蘇的拖累項變成支撐項。

所以,不需要房價重新上漲,只要房價止跌,市場預期穩(wěn)定,地產(chǎn)對經(jīng)濟的拖累就可基本解除。

接下來需要思考的是在哪個水平上止跌。既可以是在當前水平上止跌,也可以是當前水平繼續(xù)下跌20%后止跌。從政策效果上看,目的是通過房價止跌穩(wěn)定市場預期,低位止跌后預期更穩(wěn)定;從政策成本來看,低位止跌的成本也要小得多。

在這個意義上看,517新政標志著房價止跌納入了政策考量,房價止跌具有了可預見性,但并不意味著房價在當前位置止跌。

從政策路徑上看,接下來一段時間,大概率還是圍繞放開限購、降低利率、首付比例、提高貸款年限、優(yōu)化還款方式(如推廣先息后本)等展開。這些政策,不足以讓房價止跌,但可以延緩下跌勢頭,避免快速下跌帶來的負反饋和系統(tǒng)性風險。

待這些政策慢慢出完,房價也跌到了更合意的位置。屆時,收儲大招就可以全面落地了。以更低的價格收儲,既可以降低政策成本,也能起到事半功倍的效果。當前,在此之前,區(qū)域?qū)用娴膫€別收儲會提前展開,視當?shù)胤績r跌幅而定;政策全面落地,大概率會等待更低的價格。

回到A股,若上述邏輯如期展開,對地產(chǎn)鏈投資有什么啟示呢?

(1)房地產(chǎn)開發(fā)板塊,右側(cè)尚需等待。只要房價仍在下跌,開發(fā)商資產(chǎn)負債表就要繼續(xù)計提存貨跌價準備,凈資產(chǎn)繼續(xù)大幅縮水,尾部風險難以排除,不具備趨勢上行的條件。單就個別龍頭來看,前期市場演繹的是破產(chǎn)邏輯,當前開始演繹周期邏輯,股價很難再回到前期低點。

(2)房地產(chǎn)下游板塊,股價會提前反應基本面。對于房地產(chǎn)經(jīng)紀、裝修裝飾、家居等板塊,橫跨新房、二手房兩個市場,本就沒有尾部風險,前期更多受新開工面積下降、應收賬款壞賬等拖累,隨著地產(chǎn)開發(fā)商洗牌告一段落,疊加房價見底具有可預期性,股價會提前交易反轉(zhuǎn)邏輯。

(3)受房價下跌壓制的金融板塊,壓制基本解除。房價下行,除了地產(chǎn)鏈,受拖累的還有銀行和保險。銀行和保險在資產(chǎn)端持有大量房地產(chǎn)及房地產(chǎn)相關資產(chǎn),房價下行加大壞賬壓力,壓制板塊估值。隨著房價見底具有了可預見性,尾部風險下降,房價壓制基本解除。

【注:市場有風險,投資需謹慎。在任何情況下,本文所載信息或所表述意見僅為觀點交流,并不構(gòu)成對任何人的投資建議。】

本文由公眾號“薛洪言微語”原創(chuàng),作者為星圖金融研究院副院長薛洪言

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車