2024-08-10 18:51

![]()

全球五大三氯蔗糖生產(chǎn)商之一的新琪安近期向港交所遞交了招股書,開啟了上市之旅。

近年來,?隨著國民對健康飲食和控糖意識的增強(qiáng),?大眾對“0糖”食品飲料的需求持續(xù)增長,甜味劑的銷量也在快速增長。

根據(jù)《食品安全國家標(biāo)準(zhǔn)》(GB2760-2024),甜味劑為添加到食物中賦予食品甜味的物質(zhì),按原材料及制造方式可分為人工甜味劑、天然甜味劑以及糖醇類甜味劑。人工甜味劑通常都是高倍甜味劑,其甜度至少是蔗糖的數(shù)十倍,不過相較于蔗糖、果葡糖漿等高熱量的甜味來源,甜味劑的熱量通常更低,而人工甜味劑在全球甜味劑中的占比在2023年超過80%。

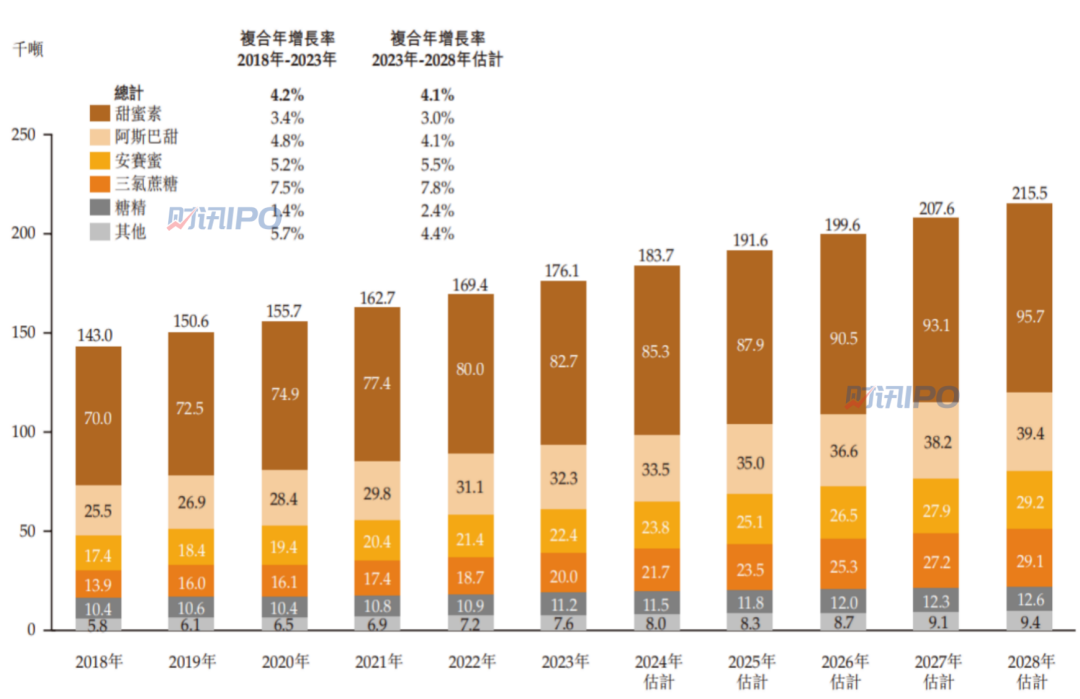

從市場規(guī)模來看,灼識咨詢報告顯示,在全球甜味劑中,人工甜味劑的市場規(guī)模(按銷量計),從2018年的約14.3萬噸增長至2023年的約17.6萬噸,年均復(fù)合增長率約為4.2%,并且預(yù)計在2028年達(dá)到約21.55萬噸,未來五年的年均復(fù)合增長率約為4.1%。

具體來看,人工甜味劑主要包括糖精(第一代,1897年)、甜蜜素(第二代,1937年)、阿斯巴甜(第三代,1965年)、安賽蜜(第四代,1967年)、三氯蔗糖(第五代,1976年)以及其他(如紐甜等使用量較少的產(chǎn)品)。

附圖:2018年至2028年

(預(yù)計)全球人工甜味劑市場規(guī)模

來源:灼識咨詢報告,新琪安招股書

那么,在全品類的甜味劑中,哪類甜味劑最具成長性呢?

首先,糖精和甜蜜素由于安全性問題,被大部分國家限制使用;其次,阿斯巴甜于2023年7月已被國際癌癥研究機(jī)構(gòu)、世界衛(wèi)生組織、聯(lián)合國糧農(nóng)組織和食品添加劑聯(lián)合專家委員會歸列為可能致癌物,預(yù)計在未來幾年的使用量增速放緩。而安賽蜜和三氯蔗糖,因其安全性較好、穩(wěn)定性較高,正逐步被下游客戶所接受,灼識咨詢預(yù)計,三氯蔗糖是未來五年全球人工甜味劑中,增長最快的品類。

目前A股市場中,生產(chǎn)三氯蔗糖的三大上市公司分別是金禾實業(yè)(002597.SZ)、ST世龍(002748.SZ)和凱盛新材(301069.SZ)。其中金禾實業(yè)在食品添加劑領(lǐng)域具有較強(qiáng)競爭力,市值超過110億元。此外,紅棉股份、興業(yè)股份、海天味業(yè)等一些公司也在三氯蔗糖方面有所布局。然而,近期,市場關(guān)注度最高的則是全球五大三氯蔗糖生產(chǎn)商之一新琪安科技股份有限公司(以下簡稱“新琪安”),原因在于,新琪安近期向港交所遞交了招股書,開啟了上市之旅。

產(chǎn)品價格波動較大

根據(jù)灼識咨詢報告顯示, 2023年,新琪安三氯蔗糖的銷量及銷售收益的全球市場份額分別為4.8% 及 4.5%,為全球五大三氯蔗糖生產(chǎn)商之一。而食品級甘氨酸方面,2023年,其銷量及銷售收益的全球市場份額分別為5.1%和3.1%,在全球食品級甘氨酸制造行業(yè)排名第一。

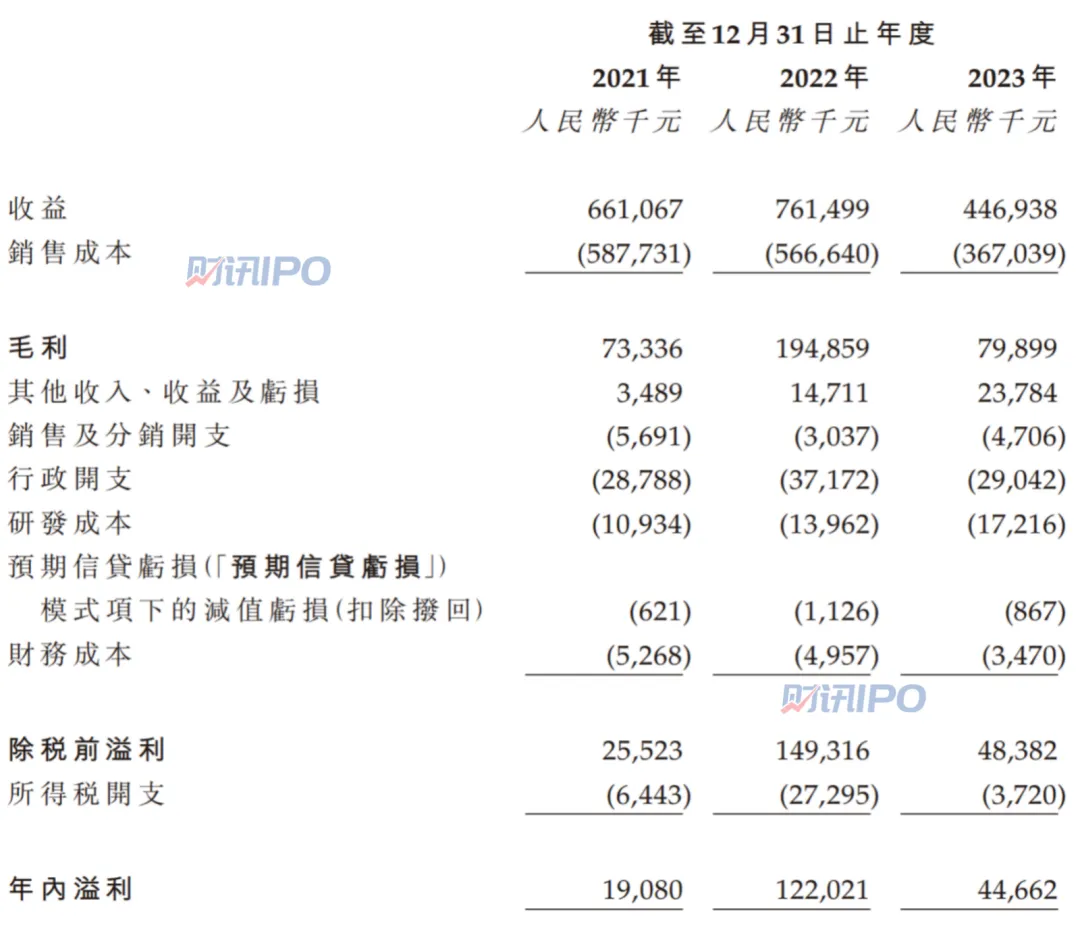

從財務(wù)數(shù)據(jù)來看,2021年至2023年,新琪安的收入分別為6.61億元、7.61億元、4.47億元;年內(nèi)溢利分別為1908萬元、1.22億元、4466.2萬元,業(yè)績存在較大程度的波動。對此,公司表示:“我們的業(yè)務(wù)、經(jīng)營業(yè)績及財務(wù)狀況受到多重因素的影響,其中許多因素非我們所能控制。”

表1:2021年至2023年新琪安業(yè)績表現(xiàn)

來源:新琪安招股書

從影響因素來看,市場狀況及產(chǎn)品定價對新琪安的業(yè)績表現(xiàn)產(chǎn)生了較大影響。

三氯蔗糖方面,2021年至2023年,新琪安來自該產(chǎn)品的銷售收益占比分別為33.0%、49.6%、51.1%。可以看到,三氯蔗糖的銷售收入對新琪安的業(yè)績貢獻(xiàn)不斷提升,至2023年,收入比重已經(jīng)過半。

不過,新琪安在招股書中坦言,自2022年最后季度以來,銷售三氯蔗糖的龍頭企業(yè)紛紛擴(kuò)大其各自產(chǎn)量,這導(dǎo)致三氯蔗糖的市場供過于求,因此龍頭企業(yè)愿意以極低的價格出售產(chǎn)品以減少庫存,試圖透過較其他行業(yè)參與者更低的價格爭取更大市場份額,引發(fā)三氯蔗糖價格戰(zhàn)。

據(jù)灼識咨詢數(shù)據(jù)顯示,三氯蔗糖的平均出口市場價格從2022年約386.3元/公斤大幅下跌至2023年的約186.5元/公斤,而三氯蔗糖的平均國內(nèi)市場價格由2022年約378.6元/公斤下跌至2023年的169.5元/公斤,從市場價格能夠充分顯示出價格戰(zhàn)的影響之大。

新琪安表示,受三氯蔗糖價格戰(zhàn)影響,2023財年,其降低三氯蔗糖的平均售價,并于2024年初進(jìn)一步降低三氯蔗糖的售價,以維護(hù)其客戶群。不過,新琪安2022年至2023年三氯蔗糖平均售價的下降幅度與同期三氯蔗糖平均市場價格的下降幅度并不一致。對此,其表示:“我們并無參與三氯蔗糖價格戰(zhàn),通過按我們認(rèn)為可接受的售價銷售較少的三氯蔗糖以維持一定毛利率。”招股書顯示,2021年至2023年,新琪安綜合毛利率分別為11.1%、25.6%、17.9%,同期三氯蔗糖的毛利率分別為1.5%、30.8%、33.4%。

甘氨酸產(chǎn)品方面,2020年至2023年,新琪安來自食品級和工業(yè)級甘氨酸的累計銷售收益占比分別為65%、48.2%、46.2%,銷售占比有所下滑。此外,在報告期內(nèi),食品級甘氨酸和工業(yè)級甘氨酸的市場均價出現(xiàn)了一定的波動。

以食品級甘氨酸為例,其出口市場平均價格從2020年的約14.3元/公斤迅速上升,在2021年達(dá)到了約30.1元/公斤的高點。期間價格增長,新琪安歸因于兩個因素:一是受環(huán)保政策影響,國內(nèi)甘氨酸生產(chǎn)暫停;二是甘氨酸原材料價格上升,如乙酸和合成氨。隨著2022年和2023年我國對甘氨酸生產(chǎn)的恢復(fù),總產(chǎn)量有了顯著增加,但因2021年下游生產(chǎn)商對甘氨酸的大量囤積,導(dǎo)致2022年的需求有所下降,這些因素使得2023年甘氨酸的平均市場價格回落到了正常水平。

大型跨國企業(yè)客戶助力不小

從大客戶角度來看,新琪安與多家全球知名的跨國公司有合作,成為其收入的有力支撐。數(shù)據(jù)顯示,2021年至2023年,新琪安來自五大客戶的銷售額分別為4.15億元、4.29億元、2.41億元,分別占公司總收益的62.7%、56.2%、53.9%,其中在報告期內(nèi)其來自最大客戶的銷售額占比分別為26.3%、22.9%、16.5%。

從具體的客戶群體來看,新琪安擁有大約300家企業(yè)客戶,這些客戶來自于多個行業(yè)領(lǐng)域,其中不乏國際知名的大型跨國公司。

根據(jù)招股書披露,其前兩大客戶中的美國飲料客戶是一家于1892年成立的世界知名跨國企業(yè),總部位于美國,并于紐約證券交易所上市,主營業(yè)務(wù)是制造全球最受歡迎的碳酸飲料之一。另一客戶瑞士食品飲料客戶則是一家于1867年成立的世界著名跨國企業(yè),總部位于瑞士,并于瑞士證券交易所上市,主營業(yè)務(wù)為制造嬰兒食品、醫(yī)療營養(yǎng)品、寵物食品、包裝飲用水及咖啡,其世界知名產(chǎn)品包括但不限于其品牌咖啡、巧克力及谷類食品。有知情人士表示,這兩位大客戶分別為可口可樂和雀巢。

2021年至2023年,新琪安來自前述美國飲料客戶的收益分別為9390.5萬元、1.75億元、7094.1萬元,占當(dāng)期總收益的比例分別為14.2%、22.9%、15.9%;同期,來自前述瑞士食品飲料客戶的收益分別為1.74億元、1.25億元、7385.7萬元,占當(dāng)期總收益的比例分別為26.3%、16.4%、16.5%。

從業(yè)務(wù)合作的開始時間來看,新琪安憑借其早期進(jìn)入市場的優(yōu)勢,分別為2016年和2006年與前述兩大客戶建立業(yè)務(wù)合作關(guān)系。與大客戶長期穩(wěn)固的合作,為其市場競爭力和盈利能力提供了保障。

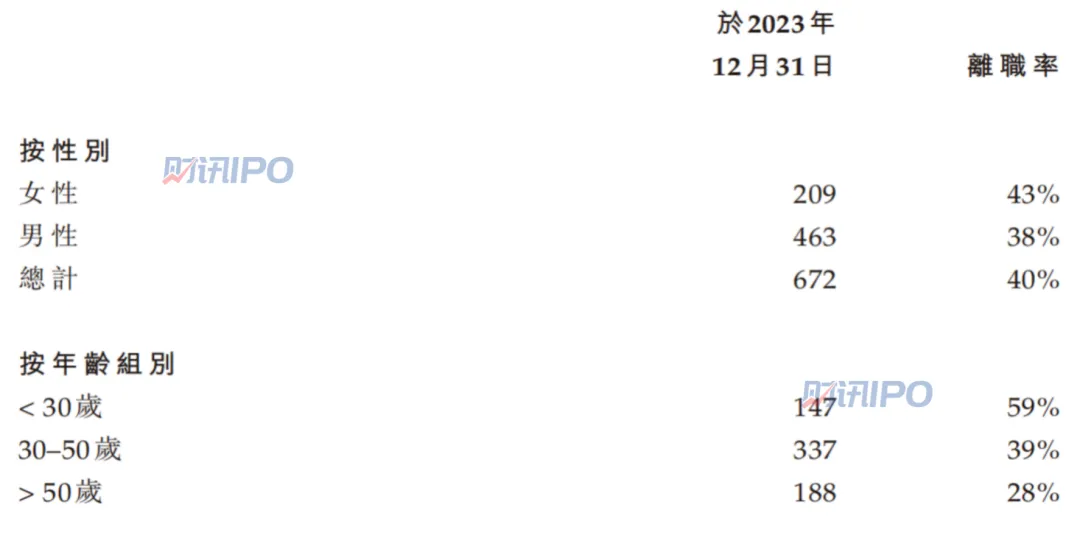

總離職率為40%

需要注意的是,香港聯(lián)交所對環(huán)境、社會及管治報告(以下簡稱“ESG報告”)的披露要求日趨嚴(yán)格。根據(jù)2020年7月1日起生效的《環(huán)境、社會及管治報告指引》(以下簡稱“ESG指引”)顯示,在ESG報告“社會(Social)”維度下,ESG指引要求企業(yè)對“員工”一項披露雇傭、健康與安全、發(fā)展與培訓(xùn)、勞工準(zhǔn)則等四個方面的詳細(xì)信息。

在雇傭?qū)用妫珽SG指引要求披露有關(guān)薪酬及解雇、招聘及晉升、待遇及福利等相關(guān)內(nèi)容,其中一項關(guān)鍵的績效指標(biāo)即按性別、年齡組別及地區(qū)劃分的雇員流失比率,這表明了ESG指引對員工離職率的重視程度。如果企業(yè)的人員流動率較大,則反映出該企業(yè)人力資源管理狀況和企業(yè)社會責(zé)任履行情況不佳。

具體到新琪安,據(jù)招股書披露,截至2023年12月31日,新琪安的員工人數(shù)總計為672人,其中男員工463人,女員工209人,男女員工對應(yīng)的離職率分別高達(dá)38%和43%,總離職率達(dá)到了40%。

表2:新琪安雇員組成和離職率情況

來源:新琪安招股書

從ESG的角度來看,新琪安需要通過有效的人力資源管理和員工福利政策來提高員工滿意度,降低離職率。

另外,招股書顯示,報告期內(nèi),新琪安若干附屬公司并未給部分員工足額繳納社會保險及住房公積金。從欠繳金額來看,2021年至2023年,新琪安為員工繳納的社會保險及房屋公積金供款的欠繳總額分別為110萬元、130萬元、130萬元。

新琪安表示,據(jù)法律顧問告知,根據(jù)相關(guān)法律法規(guī),若未能按規(guī)定足額支付社會保險供款,可能被責(zé)令限期支付欠繳的社會保險供款,并可能須自欠繳之日起按日繳納萬分之五的滯納金;逾期仍不繳納的,主管部門可進(jìn)一步處欠繳金額一倍以上三倍以下的罰款。若未能按規(guī)定足額繳納住房公積金,住房公積金主管部門可責(zé)令限期補(bǔ)繳欠款;逾期仍不繳納的,可申請法院強(qiáng)制執(zhí)行,若未于指定期限內(nèi)繳納未付社會保險供款,可被處以未付供款金額一至三倍的罰款。

(來源:證券市場周刊 作者:汪佳蕊)

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車