王晉斌2022-05-21 08:33

![]()

王晉斌/文 2020年中國經(jīng)濟出口是“量價齊升”。2021年主要靠數(shù)量效應(yīng)(海外需求上漲),價格效應(yīng)弱化(進口價格指數(shù)高于出口價格指數(shù)),貿(mào)易條件惡化。2022年前3個月商品進出口價格指數(shù)基本保持平衡,貿(mào)易條件改善,但數(shù)量效應(yīng)弱化。

2022年國際大宗商品價格將處于高位運行,但海外通脹也處于高位,整體貿(mào)易條件相對平衡,貿(mào)易條件要明顯好于2021年。因此,要通過優(yōu)化防疫舉措,盡力快速恢復(fù)生產(chǎn)和流通,提升出口,才能最大程度分享這個階段的海外通脹溢價。

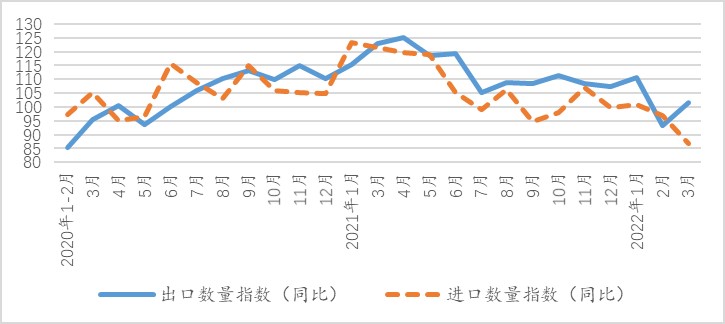

2020年疫情爆發(fā)以來,2020年3月之前中國出口數(shù)量同比指數(shù)均在100以下,出口數(shù)量指數(shù)4月觸及100.5,5月只有93.5。隨著疫情防控取得重大成果,復(fù)工復(fù)產(chǎn)快速推進,從6月份開始,出口數(shù)量指數(shù)持續(xù)上漲。2021年4月份之后,出口數(shù)量指數(shù)開始下降,一直到2022年2月下降至93.2(2月份由于春節(jié)因素),2022年3月保持在101.6(圖1)。

圖1、中國經(jīng)濟出口和進口商品貿(mào)易指數(shù)(同比,%)

注:由于2020年2月沒有月度數(shù)據(jù),從1-2月份的數(shù)據(jù)來看,基數(shù)低,2021年2月出口數(shù)量同比指數(shù)高達(dá)244.6,進口價格指數(shù)109,圖中沒有顯示。

數(shù)據(jù)來源:中國海關(guān)。

從出口數(shù)量指數(shù)同比來看,邏輯很清晰:2020年5月之后的快速復(fù)工復(fù)產(chǎn),海外發(fā)達(dá)經(jīng)濟體正受到疫情沖擊,生產(chǎn)能力沒有得到釋放。同時,海外發(fā)達(dá)經(jīng)濟體大規(guī)模的財政貨幣政策刺激了需求,中國商品的出口出現(xiàn)了顯著增長。隨著海外疫情政策的變化,海外生產(chǎn)能力得到了逐步恢復(fù)。比如,美國工業(yè)生產(chǎn)總指數(shù)從2020年2月的101.3迅速下降到4月份的84.2,隨后逐步上漲,直到2021年7月才基本接近2020年2月的水平。2022年4月這一指數(shù)達(dá)到了105.6,超過疫情前2019年的月度均值大約3個點。歐洲的經(jīng)濟修復(fù)速度要明顯慢于美國經(jīng)濟的修復(fù)速度。因此,2020年6月份之后一直到今年1月份,中國經(jīng)濟出口數(shù)量效應(yīng)是很明顯的。進口數(shù)量指數(shù)的變化與出口數(shù)量指數(shù)的變化趨勢基本相同,但在今年2月份之后出現(xiàn)了明顯的反差,今年3月份出口數(shù)量指數(shù)101.6,進口數(shù)量指數(shù)只有86.9,內(nèi)需出現(xiàn)了明顯收縮。

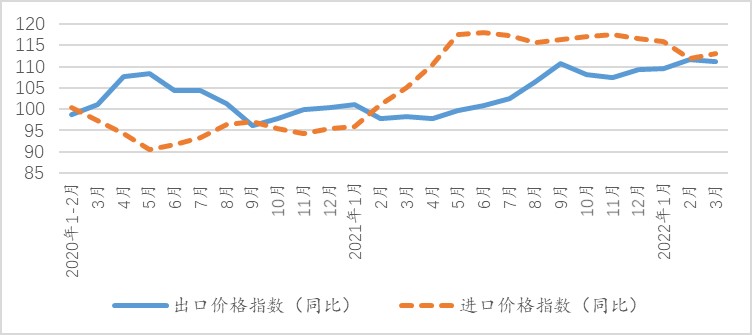

從疫情以來中國出口的價格指數(shù)來看,其變化與數(shù)量指數(shù)趨勢基本相反。2020年6月中國出口價格指數(shù)104.3,隨后下降,直到2021年5月之后才一直在100以上。這說明了這個時期中國出口主要是靠數(shù)量效應(yīng),價格效應(yīng)作用弱化。主要原因是主要發(fā)達(dá)經(jīng)濟體2020年經(jīng)濟深度衰退,物價水平低,但進口價格指數(shù)更低,主要是大宗商品價格持續(xù)暴跌。對比之下,2020年的貿(mào)易條件是改善的。美國在2021年3月份之后,歐元區(qū)在2021年7月份之后通脹率才開始突破2%。因此在2021年的年中之后,中國經(jīng)濟中出口的價格指數(shù)一直在100以上,出口開始具有明顯的價格效應(yīng)(圖2)。

圖2、中國經(jīng)濟出口和進口商品貿(mào)易指數(shù)(同比,%)

數(shù)據(jù)來源:中國海關(guān)。

從進口價格指數(shù)來看,在2021年2月份之前,進口價格指數(shù)基本都在100以下。2021年2月份之后,商品貿(mào)易進口價格指數(shù)快速上漲,主要原因是去年2月份以來國際市場大宗商品價格出現(xiàn)了持續(xù)上漲。依據(jù)美國EIA的數(shù)據(jù),2021年1月末,WTI原油價格大約在52美元/桶,此后一路上漲,到2022年3月份基本維持在110美元/桶。國際大宗商品價格暴漲,導(dǎo)致中國商品貿(mào)易進口價格指數(shù)持續(xù)位于高位運行(圖2)。依據(jù)商務(wù)部網(wǎng)站的數(shù)據(jù),2022年1-3月進口原油12,785.0萬噸,進口金額81,208.8百萬美元(2021年1-3月進口原油13,919.3 萬噸,進口金額58,249.4百萬美元),1-3月進口原油數(shù)量同比下降8.1%,金額上漲39.4%。1-3月份天然氣數(shù)量進口下降了5.1%,進口金額上漲了68.7%(達(dá)到10306.2百萬美元)。1-3月煤及褐煤進口數(shù)量同比下降24.2%,進口金額上漲69.7%(4,821.2 百萬美元)。1-3月成品油進口數(shù)量同比增加了6.8%,進口金額上漲了46.7%(3,340.0百萬美元)。2022年1-3月中國經(jīng)濟進口額6579.78億美元,原油、天然氣、煤炭和成品油4項的進口金額占比達(dá)到了11.7%。

從整個2021年商品貿(mào)易進出口貿(mào)易價格指數(shù)來看,中國對外貿(mào)易條件是惡化的,商品貿(mào)易進口價格指數(shù)遠(yuǎn)高于商品貿(mào)易出口價格指數(shù)。貿(mào)易條件的惡化對實際收入有重要影響,由于進口價格指數(shù)過高,消耗了過多的資金,導(dǎo)致更少的資源可以分配到消費和資本形成,最終會造成實際收入損失。

從今年1-3月份的情況來看,由于海外通脹不斷創(chuàng)新高,中國商品貿(mào)易出口價格指數(shù)和進口價格指數(shù)都保持在高位,貿(mào)易條件相對于2021年有明顯改善。換言之,中國出口開始分享海外通脹溢價。

從今年4月份的進出口數(shù)據(jù)來看,由于新冠疫情在國內(nèi)多點頻發(fā),生產(chǎn)流通受到了明顯影響,4月份出口增速出現(xiàn)了明顯下滑。以美元計價,4月份出口同比3.9%,進口同比持平;以人民幣計價,出口同比1.9%,進口-2.0%。以美元計價,1-4月份出口累計同比12.5%,進口同比7.1%;以人民幣計價,1-4月份出口累計同比10.3%,進口同比5.0%。整體上,今年1-4月份進出口額高達(dá)1.976萬億美元,商品貿(mào)易順差高達(dá)2129.3億美元,還是維持在比較高的位置。

依據(jù)商務(wù)部的數(shù)據(jù),2021年中國商品貿(mào)易順差6768.59億美元,創(chuàng)年度歷史新高。2020年商品貿(mào)易順差5239.9億美元,次于2015年的5939.04億美元,排在年度貿(mào)易盈余第3位。這就是說,新冠疫情爆發(fā)以來,2020-2021兩年的貿(mào)易順差在上個世紀(jì)80年代以來30多年的對外貿(mào)易年度順差中排在年度第1位和第3位。

2020年中國經(jīng)濟增速2.3%,是全球大經(jīng)濟體中唯一保持正增長的經(jīng)濟體;2021年中國經(jīng)濟GDP增速8.1%,全球領(lǐng)先。在這個背景下,2020-2021中國商品對外貿(mào)易巨額出口的階段性特征變化很清晰:2020年中國經(jīng)濟出口主要是依靠數(shù)量效應(yīng)(國內(nèi)復(fù)工復(fù)產(chǎn)快,海外生產(chǎn)能力不足),價格效應(yīng)也發(fā)揮了重要作用(出口價格指數(shù)基本高于進口價格指數(shù)),2020年中國經(jīng)濟的出口是“量價齊升”。2021年主要靠數(shù)量效應(yīng)(海外需求上漲),價格效應(yīng)弱化(進口價格指數(shù)高于出口價格指數(shù)),貿(mào)易條件惡化。2022年前3個月商品進出口價格指數(shù)基本保持平衡,貿(mào)易條件較2021年明顯改善,出口主要是靠數(shù)量效應(yīng),但數(shù)量效應(yīng)出現(xiàn)了弱化。

2022年國際大宗商品價格將持續(xù)處于高位,但海外通脹也處于高位,整體貿(mào)易條件相對平衡。從貿(mào)易條件視角看,2022年中國貿(mào)易條件應(yīng)該要好于2021年。

在堅持“動態(tài)清零”總方針的基礎(chǔ)上,要快速糾正過度防疫,不斷優(yōu)化防疫舉措,盡力快速恢復(fù)生產(chǎn)和流通,提升出口,盡最大努力分享這個階段的海外通脹溢價。

分享

分享

京公網(wǎng)安備 11010802028547號