洪灝2022-12-14 08:53

![]()

中國重新審視防疫政策;“雙循環(huán)”的驅(qū)動雙輪力有不逮。中國調(diào)適防疫政策之際,正值出口增速29個月以來首現(xiàn)負增長、社零增速由正轉(zhuǎn)負的關(guān)口,二項數(shù)據(jù)均劍指國內(nèi)外需求的同步消退。然而,在岸市場卻從2020年3月時疫情爆發(fā)之初的低點附近展開反彈,銳不可當。

中國出口周期為七年一輪的中周期,并已于2021年2月見頂。這意味著經(jīng)常賬戶余額相對于GDP的累積速度日趨放緩。出口周期創(chuàng)造宏觀流動性,也因此與中國股市周期緊密相連。據(jù)此,出口中周期見頂與市場共識的“新的長期牛市”的邏輯相悖。

經(jīng)濟短周期接近拐點,但房地產(chǎn)復(fù)蘇非一日之功。以房地產(chǎn)投資周期衡量的經(jīng)濟短周期正接近其轉(zhuǎn)折點。但處于拐點的短周期仍需一劑催化因素的助力在未來一年里以開啟新一輪周期。

當下的境況與2014年初有諸多相似之處。譬如,這兩個時期都見證了美聯(lián)儲大刀闊斧收緊貨幣政策和中國房地產(chǎn)市場的趔趄前行,而決策層最終伸出援手。這兩個時期的市場走勢亦重規(guī)疊矩。譬如,上證在2014年的前幾個月間進退維谷。

與此同時,美國經(jīng)濟短周期正從峰值回落,但尚未能恰如其分地反映美國經(jīng)濟所面臨的衰退風(fēng)險。由于中美經(jīng)濟東鳴西應(yīng),交錯相依,美國的宏觀波動性將通過匯率、大宗、股票和債券外溢至中國乃至全球市場。

上證曲折交易于約3-3,500點,恒指約16-23,000點。漸進傾向于周期性、成長型板塊相對于防御性、價值型板塊。我們的基準情景是,中國將一波三折、循序漸進地重啟,中國房地產(chǎn)行業(yè)將在政策支持下緩慢復(fù)蘇,而美國將在2023年步入衰退。如這三項不確定因素中任何一項好于我們的基準情景,譬如重啟加速、房地產(chǎn)市場迅速恢復(fù)抑或美國經(jīng)濟避免了衰退,都將有力提振基準情景下的投資收益。

中國的利潤率周期正再度擴張,這預(yù)示著周期性和成長型板塊相對于防御性和價值型板塊的表現(xiàn)前景向好。直觀地說,隨著中國重啟和房地產(chǎn)恢復(fù)元氣,對周期性板塊的需求理應(yīng)有所改善,增長也將受益。

誠然,風(fēng)險因素在于中國繼續(xù)延緩重啟,房地產(chǎn)持續(xù)低迷,而美國如期陷入衰退。這三重沖擊同時發(fā)生將招致近似于我們在2022年所經(jīng)歷的一類風(fēng)險情景。本文無須贅述。即便如此,今年的史詩級波動表明,我們應(yīng)該已經(jīng)見證了上證以及恒指在本輪周期的最低位之一。

任爾東西南北風(fēng)。無論我們在2022年遭遇了多少暗流險灘,眼下是時候重振旗鼓,舉步向前了。

“雙循環(huán)”有待重啟

在2022年10月31日發(fā)布的題為《“Mai! Mai! Mai!”》的報告中,我們寫道:“此刻,過度悲觀的情緒早已于事無補,并開始與我們的逆向思維相左”。這是對我們十二個月前就中國市場所抱持的謹慎立場的觀點轉(zhuǎn)變。

自我們的報告于三周前問世以來,許多在岸和離岸市場指數(shù)皆競相上演有史以來最亮眼的上漲行情之一,平添了近4萬億元的市值。我們11月1日的后續(xù)推文被投資界譽為“萬億一推”。這些山崩地裂的市場變化顯示著中國的重啟是市場關(guān)注的焦點,而市場在預(yù)期它的到來。

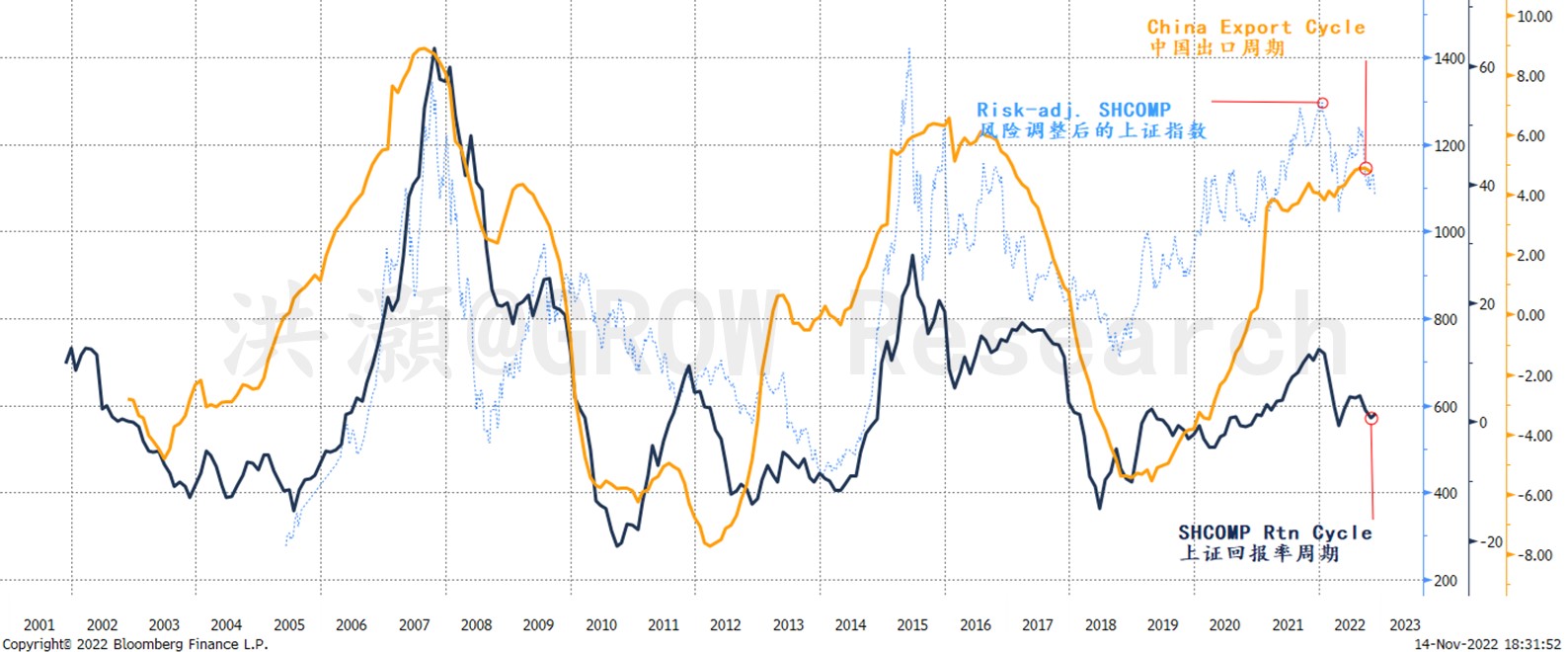

圖表1: 中國出口周期已見頂。其與股市的回報周期密切相關(guān)。

資料來源: 彭博,思睿研究

有太多值得傳吉報喜、舒胸展眉之事。然而在市場一派喧囂亢奮間,我們必須冥然兀坐以衡量這一市場復(fù)蘇的可持續(xù)性。畢竟,技術(shù)性反彈可能勢如破竹卻又轉(zhuǎn)瞬即逝,但要維持估值擴張,牛市所需要的遠不止是情緒層面的改弦易調(diào)。如若沒有能夠轉(zhuǎn)化為由基本面改善而支持的可持續(xù)盈利增長,投資將再次變成交易對手之間的零和游戲,而非做大蛋糕而分享的共贏之舉。

在我們看來,中國值此關(guān)鍵時刻開始調(diào)整疫情防控政策確乎在情理之中。中國10月的出口增速29個月以來首現(xiàn)負增長。換言之,外需——中國“雙循環(huán)”戰(zhàn)略的驅(qū)動因素之一——似乎開始力有不逮。過去兩年間,盡管疫情擾動和樓市走軟,有賴于令眾多經(jīng)濟學(xué)者倍感困惑、勢頭不減的強勁出口,中國經(jīng)濟依然保持了韌性。但今非昔比,時過境遷,美聯(lián)儲大刀闊斧的緊縮政策對中國出口需求的外溢影響已經(jīng)開始顯現(xiàn)。

與此同時,衡量內(nèi)需的社零增長10月由正轉(zhuǎn)負。如是,驅(qū)動“雙循環(huán)”戰(zhàn)略行穩(wěn)致遠的雙輪均開始消退。如若出口、消費和投資的三駕馬車無法支撐經(jīng)濟,而財政支出又因土地出讓收入下滑而吃緊,那么2023年的前景將顯得黯淡渺茫。

為了驅(qū)散甚囂塵上的悲觀論調(diào),中國重啟正當其時。

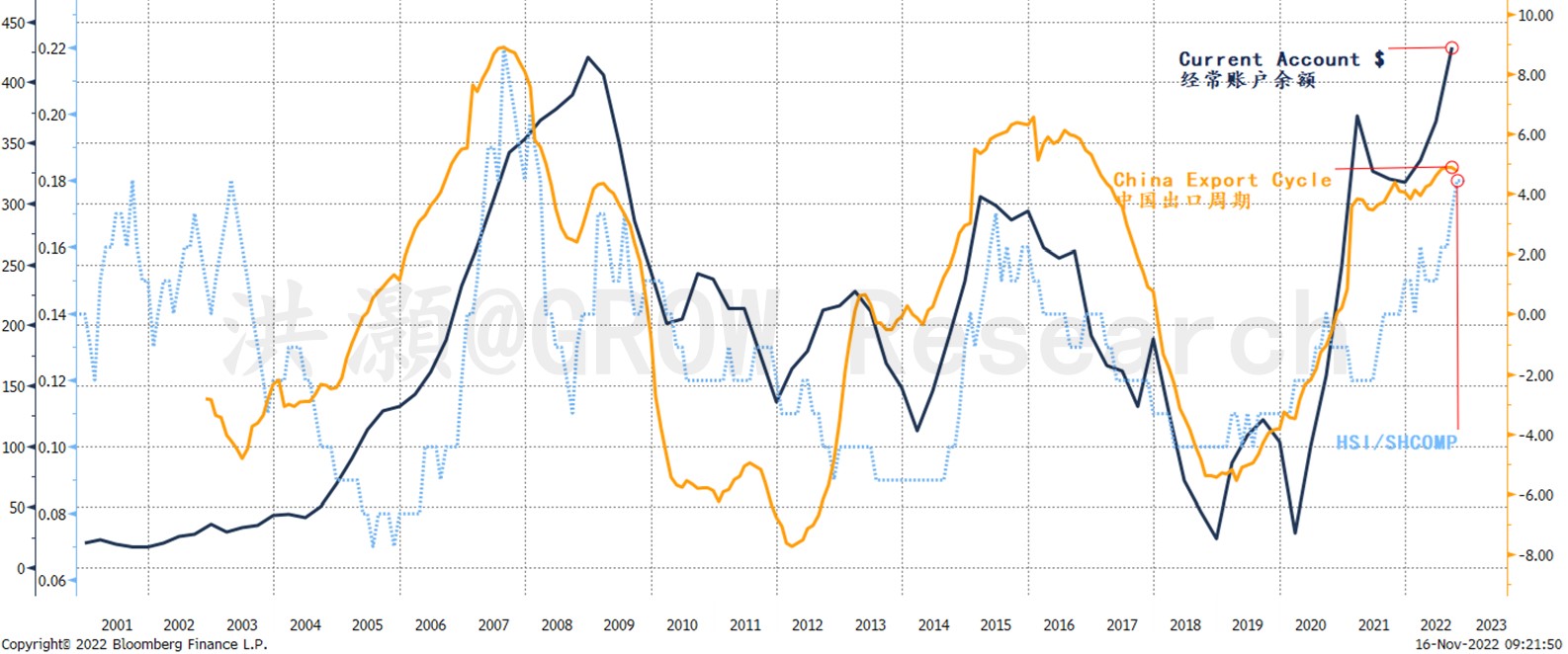

我們可以看到,經(jīng)3.5年周期調(diào)整后,中國的出口周期與中國股市回報周期緊密相關(guān)(圖表1)。其也隨著中國經(jīng)常賬戶余額以及恒指相對于上證的回報同時起落(圖表2)。

2008年和2015年是中國出口周期的峰值,也正是這兩年見證了中國股市歷史上令人難忘的兩輪泡沫(圖表2)。這并非簡單的巧合。由于出口周期下的經(jīng)常賬戶余額積累成為國家貨幣供應(yīng)的有機組成部分,外匯資金自來是中國國內(nèi)流動性的重要源頭活水,從而推高股市。2021-2022年,中國出口周期再次登頂。這一論據(jù)有力支持了我們于2022年謹慎行事和逆向投資的立場,也深刻闡釋了中國股市今年低迷不振的表現(xiàn)。

圖表2: 中國出口周期與經(jīng)常賬戶和港股相對回報息息相關(guān)。

資料來源: 彭博,思睿研究

如前所述,中國在岸和離岸市場聯(lián)袂應(yīng)聲上漲。“三根陽線改變信念”,市場共識為“新一輪牛市重啟在即”而再度歡呼雀躍。雖然我們對部分樂觀看法所見略同,但上文關(guān)于中國出口周期見頂及其與中國股市回報周期相關(guān)性的論述,無疑與這些看多的呼聲矛盾相悖。

換言之,中國的出口周期大約每七年運行一輪,而我們展望的時間維度則是未來12個月。盡管市場共識所翹首以盼的新牛市缺乏基本面支撐,但短期的周期性修復(fù)依然能與更長期的下行趨勢分庭抗禮。

中國經(jīng)濟短周期臨近轉(zhuǎn)折點。然而…

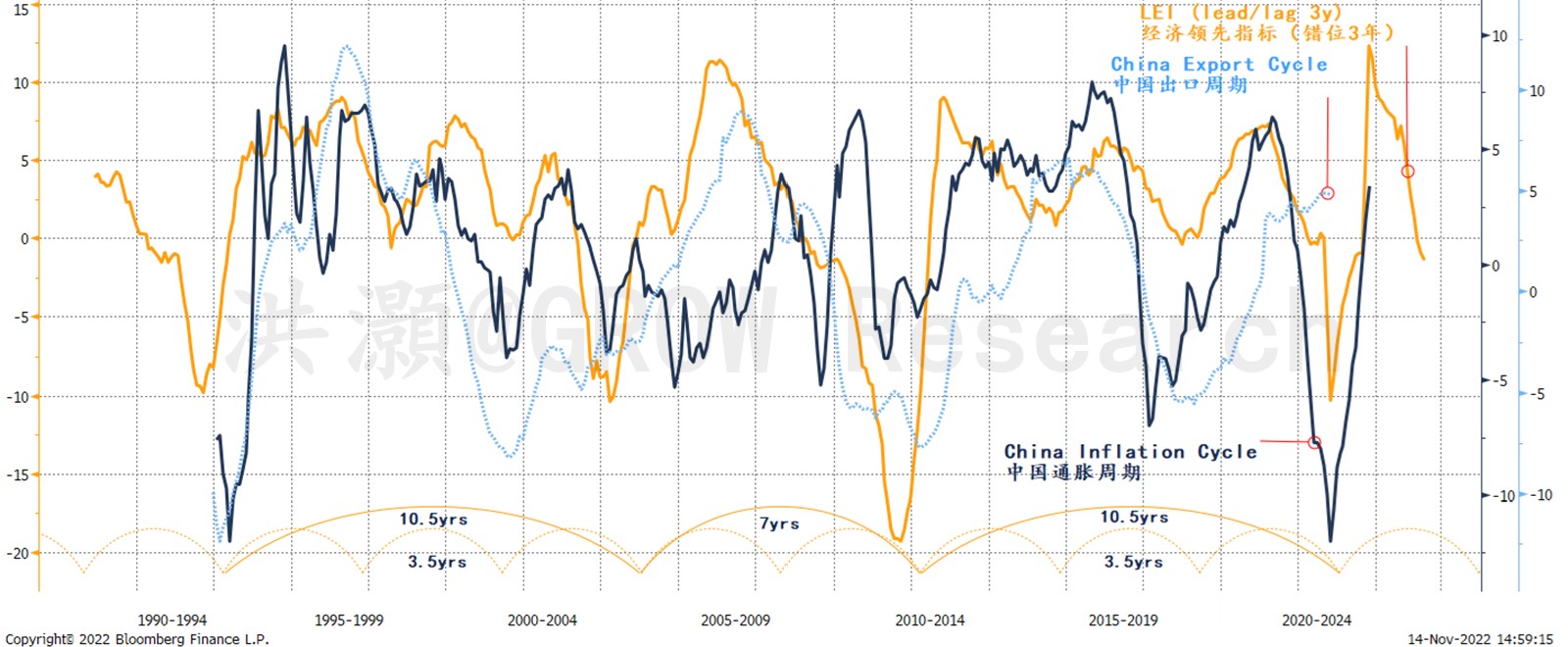

眾多周期在一個經(jīng)濟體中同時運行,各有先后。利潤率周期便是其中之一。我們通過CPI和PPI的缺口來衡量利潤率周期。可以看出,中國的利潤率周期與出口周期息息相關(guān),并引領(lǐng)著全球經(jīng)濟周期(圖表3)。

如數(shù)據(jù)所示,中國的利潤率周期正在擴張。但這是由于上游價格迅速回落,而非下游定價權(quán)不斷加強所致。不斷擴充的利潤率提振了生產(chǎn),但商品需求的疲軟卻將最終導(dǎo)致庫存的攀升——尤其是中國在內(nèi)外需雙雙下行的情勢下依然繼續(xù)堅持現(xiàn)行的防疫政策。由此,中國經(jīng)濟將很快進入去庫存階段,并繼續(xù)對增長形成拖累。

與此同時,領(lǐng)先經(jīng)濟指標已然急劇下滑,但仍未能恰如其分反映當今世界所面臨的諸多挑戰(zhàn)(圖表3)。因此,當中國在未來數(shù)月開始去庫存之際,環(huán)球經(jīng)濟很可能會進一步被波及。而 “雙循環(huán)”的驅(qū)動雙輪都將遭受逆風(fēng)。

圖表3: 中國的利潤率周期正在復(fù)蘇,但出口周期見頂放緩。

資料來源: 彭博,思睿研究

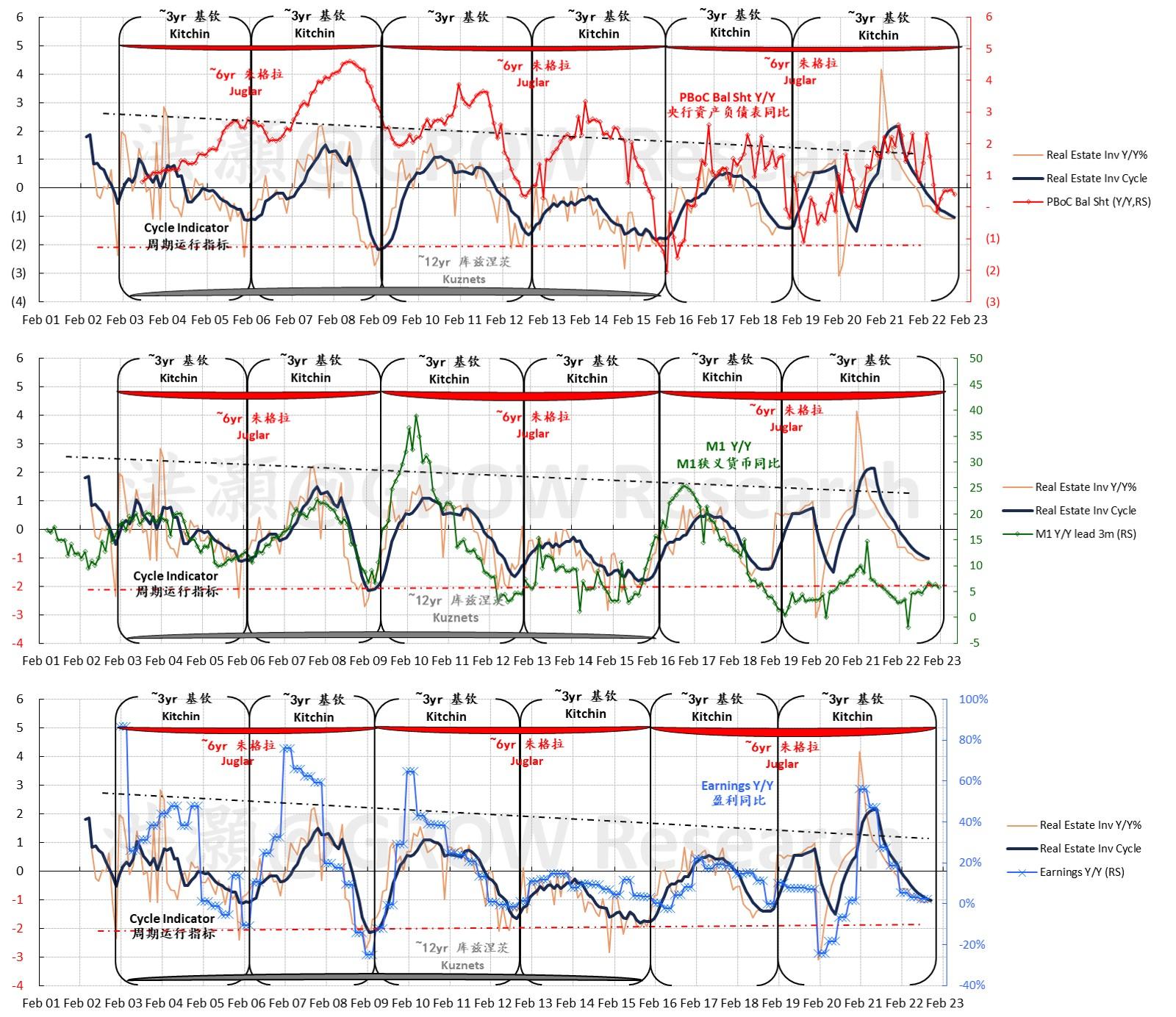

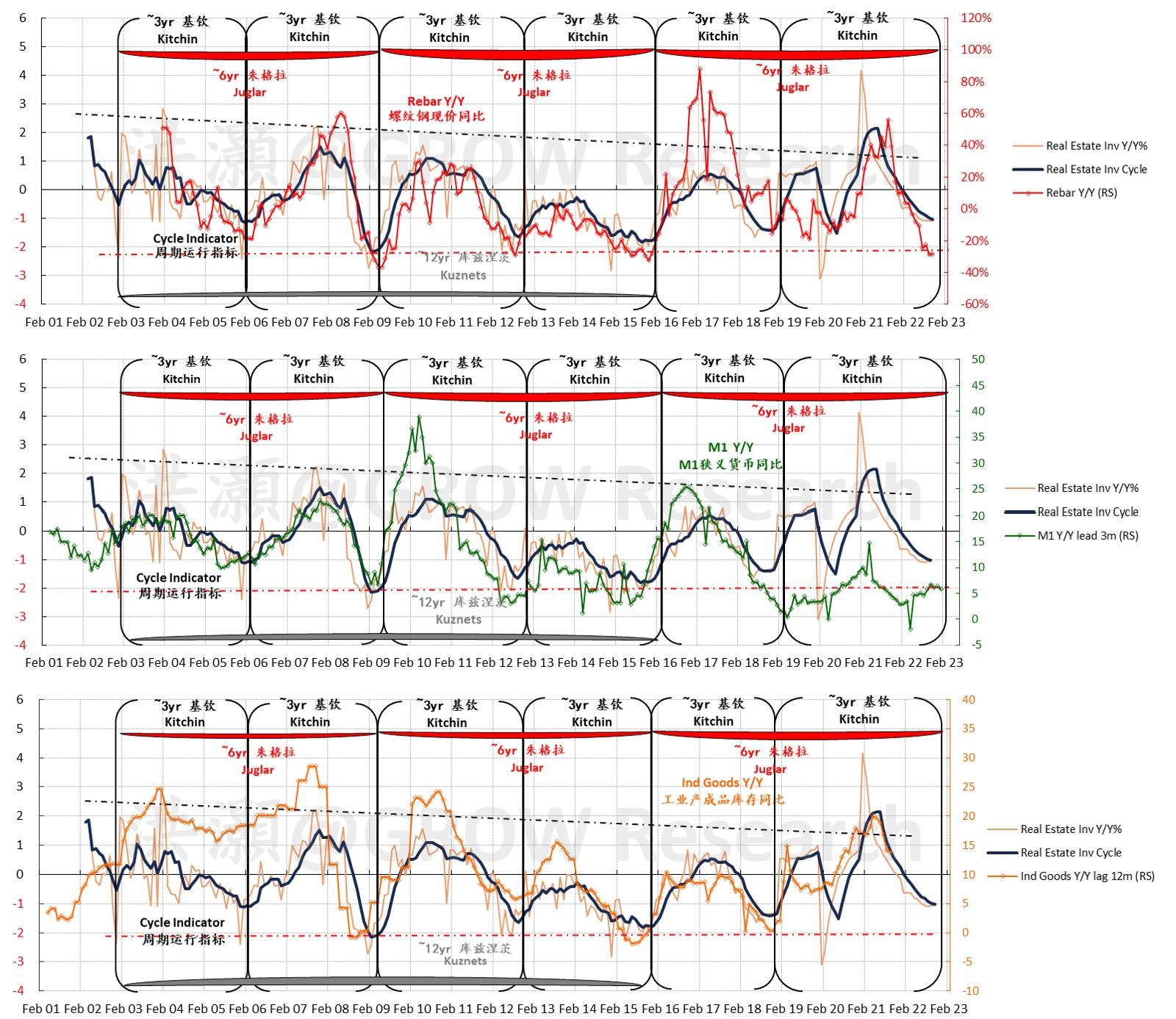

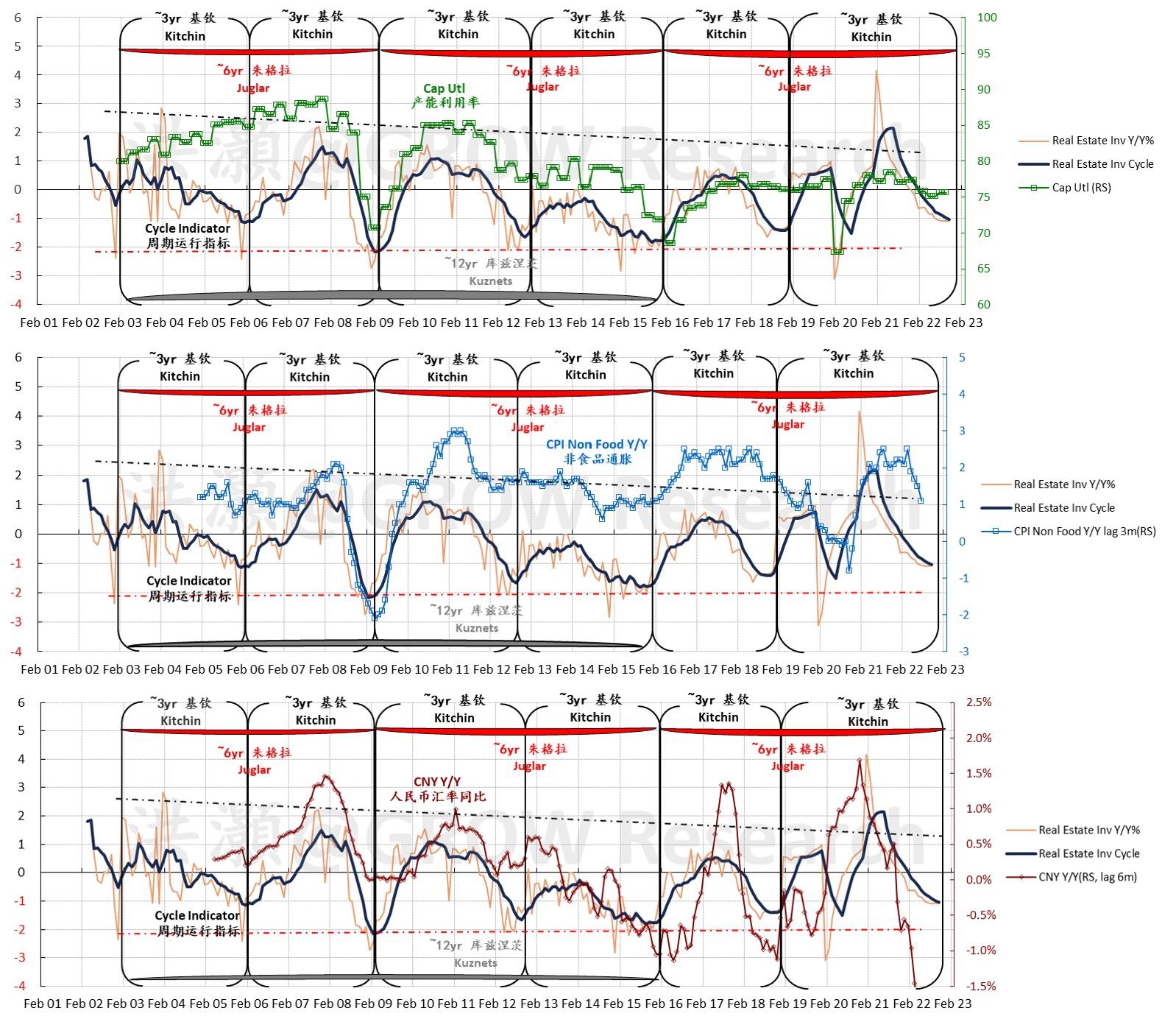

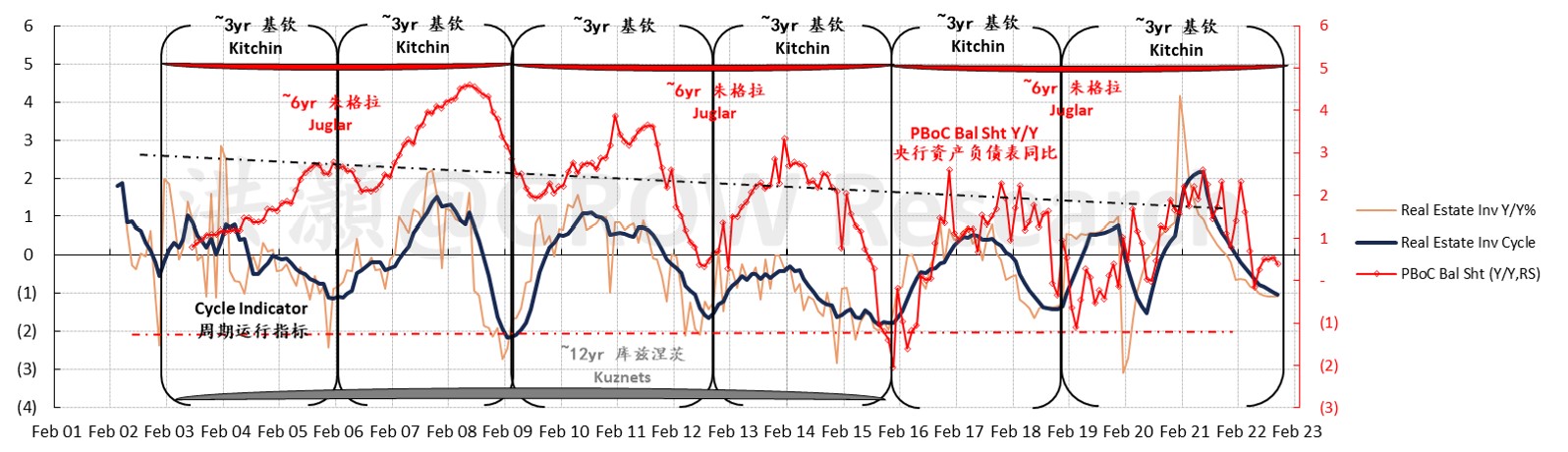

我們的專有模型還表明,中國的房地產(chǎn)周期正接近拐點(圖表4)。中國的房地產(chǎn)周期與幾乎所有宏觀經(jīng)濟變量同音共律,因此可以有力解釋中國經(jīng)濟運行進程中的大部分異動。譬如,房地產(chǎn)周期與螺紋鋼、債券收益率、股指、人民幣匯率、貨幣供應(yīng)增長、中國央行資產(chǎn)負債表等指標休戚相關(guān)(附錄1-4)。

房地產(chǎn)周期每三至四年運行一輪。如果當前周期肇始于2019年初,盡管于2020年被新冠疫情爆發(fā)驟然打亂運行軌跡,但若以史為鑒,那么截至目前,房地產(chǎn)周期應(yīng)該接近下一輪新周期的起點(圖表4)。

圖表4: 中國經(jīng)濟短周期正接近轉(zhuǎn)折點。

資料來源: 彭博,思睿研究

然而,周期處于拐點并不一定就意味著其會自行轉(zhuǎn)向。正如我們常言道,經(jīng)濟周期不是鬧鐘。它只是為經(jīng)濟如何隨著周期的運行而起伏漲落提供大致的指南。必須要有諸如信貸這樣的必要因素現(xiàn)身入局,方能使房地產(chǎn)周期調(diào)頭轉(zhuǎn)向。

2022年對中國房地產(chǎn)開發(fā)商而言是如蹈水火的一年。由于銷售放緩,現(xiàn)金流無法覆蓋所有的開發(fā)需求。部分建筑項目爛尾,急需有關(guān)部門的資金援助。由于一些引人注目的違約事件,國內(nèi)開發(fā)商的離岸美元債一度重挫70%。

2023年在岸和離岸房地產(chǎn)到期債券規(guī)模將超過一萬億元。截至2022年前三季度,前16強開發(fā)商掙了約1,500億元的EBITDA,這可視作毛現(xiàn)金流的代理指標。如果我們假設(shè)2023年銷售無法迅速恢復(fù),行業(yè)毛現(xiàn)金流只能錄得堪堪4,000億元,那么若有關(guān)部門未進一步提供援手,開發(fā)商將難以償還超萬億元計的到期債務(wù)。

所幸的是,有關(guān)部門已宣布將融資額度從1,600億元擴容至2,500億元。此前,這一民營企業(yè)債券融資支持工具并不適用于房地產(chǎn)開發(fā)商。同時,商業(yè)銀行向開發(fā)商放貸的相關(guān)指引亦陸續(xù)出臺。此外,銀行對開發(fā)商貸款比例的限制也獲得松綁。雖然2023年開發(fā)商所需的支援力度取決于房地產(chǎn)銷售的復(fù)蘇狀況,但有關(guān)部門這一系列雷厲風(fēng)行的寬松措施暗示著決策層對房地產(chǎn)政策自上而下的微調(diào)。

鑒此,房地產(chǎn)周期會如期轉(zhuǎn)向么?

2013-2014年彼時彼日與今時今日

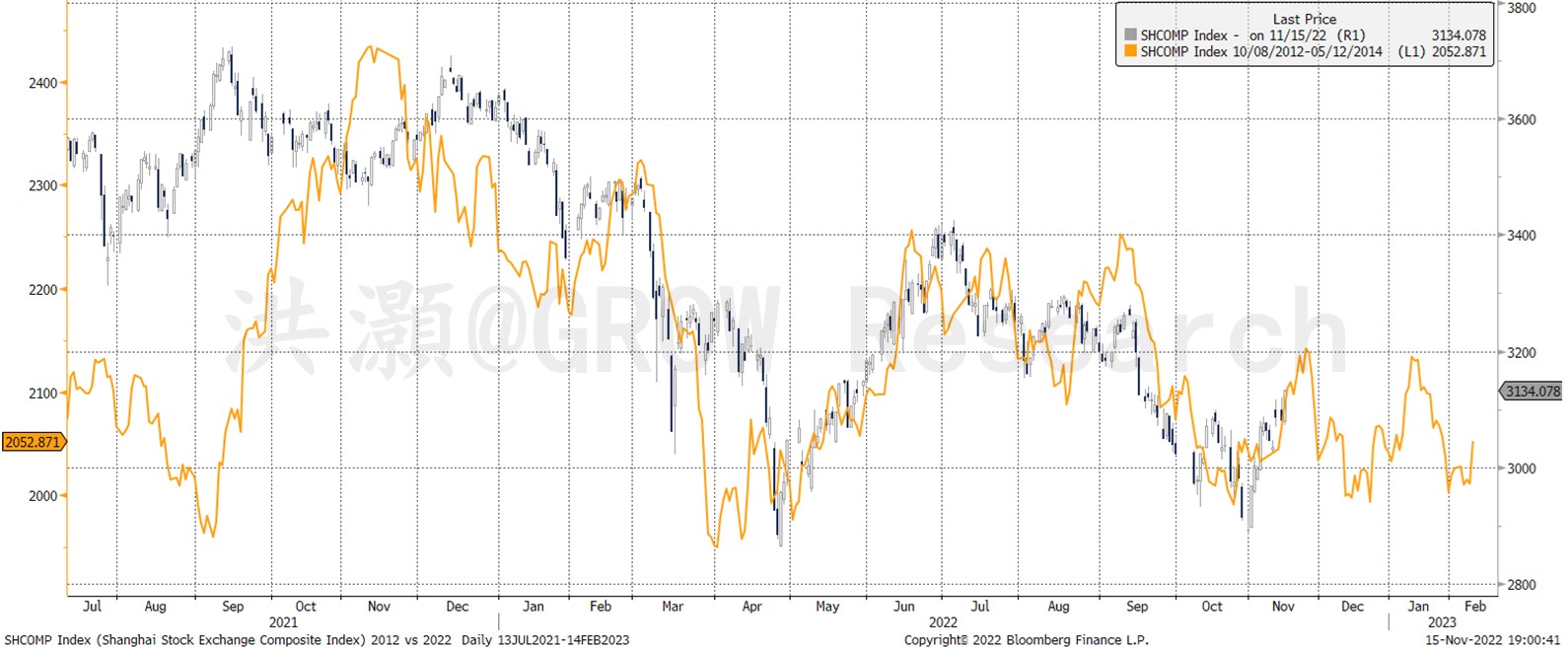

2013-2014年與當下境況有如出一轍之處(圖表5)。市場軌跡的這種分形相似,盡管可能純粹是偶然事件,但也能為市場如何反映未來數(shù)月重大事件的不期而會和經(jīng)濟基本面的變化提供一些蛛絲馬跡。

圖表5: 2013-2014年上證走勢與現(xiàn)在對比。

資料來源: 彭博,思睿研究

2012年9月,美聯(lián)儲推出第三輪量化寬松貨幣政策(QE3),且未設(shè)置明確結(jié)束期限。QE3于2012年12月加碼,而伯南克在2013年6月宣布QE減量,并于2014年1月正式開啟縮減購債,直至2014年10月完全結(jié)束資產(chǎn)購買。美聯(lián)儲貨幣立場的這種鷹派轉(zhuǎn)變,以及后續(xù)令市場目不暇接的連番出招操作,與我們在今年所見頗為相似。

與此同時,由于2013年對房地產(chǎn)投機風(fēng)潮采取限制措施,2014年初中國樓市銷售出現(xiàn)下滑。隨后,“930新政”落地,降低了最低首付款比例要求和房貸利率。新政還放寬了一些購房限制,比如允許“認貸不認房”。

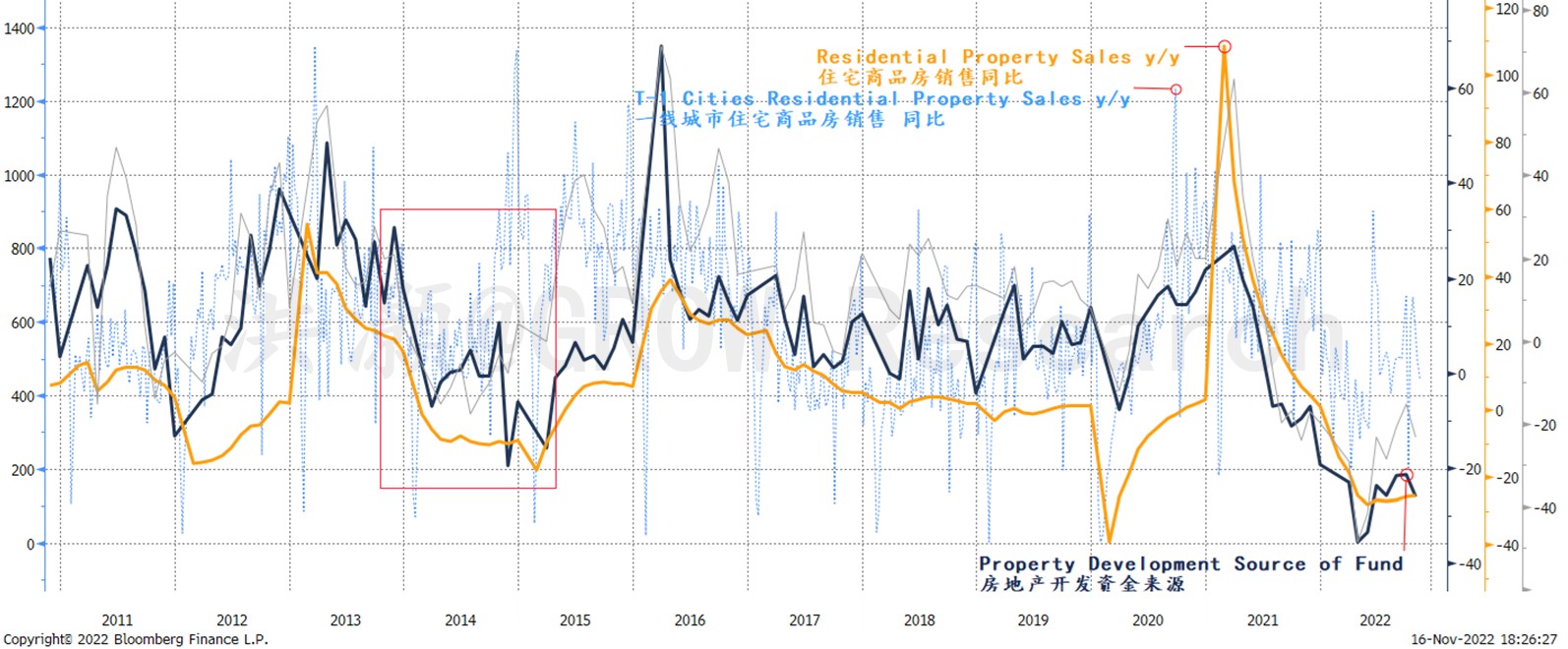

縱使政策扶持力度不斷升級,當年的房地產(chǎn)銷售依然耗費整整一年時間方恢復(fù)元氣。2014年8月,房地產(chǎn)庫存銷售比高達38個月。直至2015年降息降準,加之國開行承接央行抵押補充貸款(PSL)擴表以推進棚改政策,房地產(chǎn)銷售才開始重獲生機(圖表6)。

圖表6: 中國房地產(chǎn)銷售和資金來源均處于歷史低位。

資料來源: 彭博,思睿研究

總而言之,2013-2014年間和當下,美聯(lián)儲的貨幣政策取向和中國央行的樓市措施都殊為類似。它們是全球舉足輕重的兩家央行。換言之,目前中國房地產(chǎn)銷售和房地產(chǎn)開發(fā)資金來源的境況甚至比2014年更為堪憂。彼時,中國房地產(chǎn)市場的枯木逢春所依仗的遠不止幾次降準和降息以及一家政策性銀行的擴表。

在2014年的前幾個月,中國股市盡管出現(xiàn)了間歇性的技術(shù)反彈,但近乎停滯不前(圖表5)。如若2023年與2013-2014年相差無幾,則股市將在未來數(shù)月再度經(jīng)受考驗。

周期性/成長型股票將更勝一籌

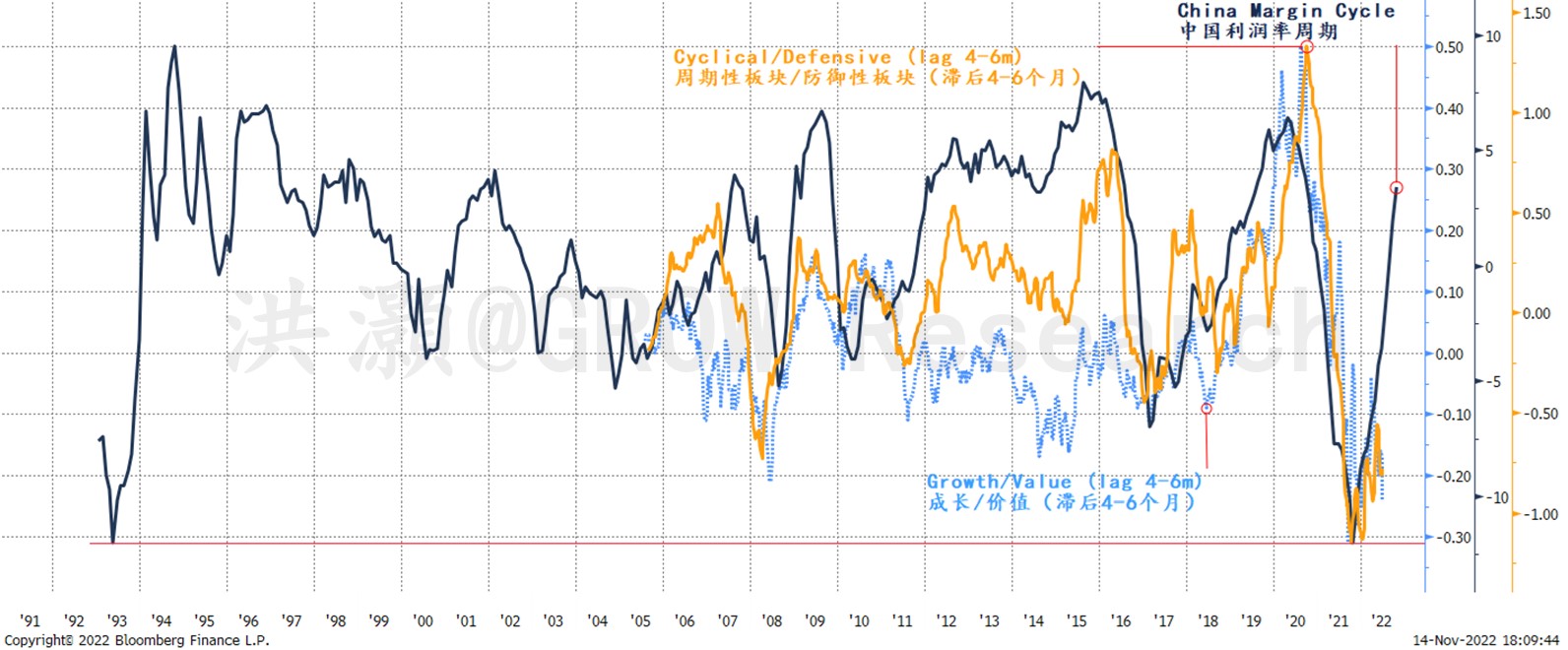

我們在前一章節(jié)討論過,以CPI-PPI衡量的中國利潤率周期正再次擴張。有意思的是,當前利潤率周期的底部與1993年周期的歷史最低點相持平(圖表7)。當利潤率不斷提升時,下游的需求將向上游增加訂單,而上游將開足馬力生產(chǎn)更多產(chǎn)品以交齊訂貨。最終,利潤率的擴張將促使上游再現(xiàn)活力,從而為經(jīng)濟周期的潛在回升鋪就道路。

圖表7: 中國的利潤率周期與周期性和成長型板塊的相對回報息息相關(guān)。

資料來源: 彭博,思睿研究

如是,周期性板塊,如工業(yè)、材料、可選消費、房地產(chǎn)和信息技術(shù)等,應(yīng)該會跑贏大盤。或者其弱勢表現(xiàn)理應(yīng)有所收斂改善。我們構(gòu)建了一個周期性板塊的等權(quán)指數(shù),并將其相對表現(xiàn)與利潤率周期作比。可以看出它們之間存在緊密的相關(guān)性,周期性板塊的相對表現(xiàn)滯后約4至6個月。而成長型板塊的相對表現(xiàn)也展現(xiàn)出類似的關(guān)系(圖表7)。這些結(jié)果有力佐證了我們的經(jīng)濟周期理論。

盡管利潤率周期預(yù)示著周期性和成長型板塊前景很可能將柳暗花明,但也并非一馬平川。值得注意的是,周期性板塊包括房地產(chǎn)和信息技術(shù),這恰恰是拖累2022年整體市場表現(xiàn)的兩大關(guān)鍵因素。

房地產(chǎn)的病灶源于開發(fā)商過度加杠桿但銷售大幅縮水。信息技術(shù)的痼疾來自于兩年前過猶不及的估值泡沫,該泡沫目前仍在消化中,以及在美中概股ADR的審計風(fēng)波。因此,雖然利潤率周期對這些板塊青眼有加,但它們?nèi)孕杳懔Χ鵀椋锉浊靶校仪巴倦U象環(huán)生。

市場展望

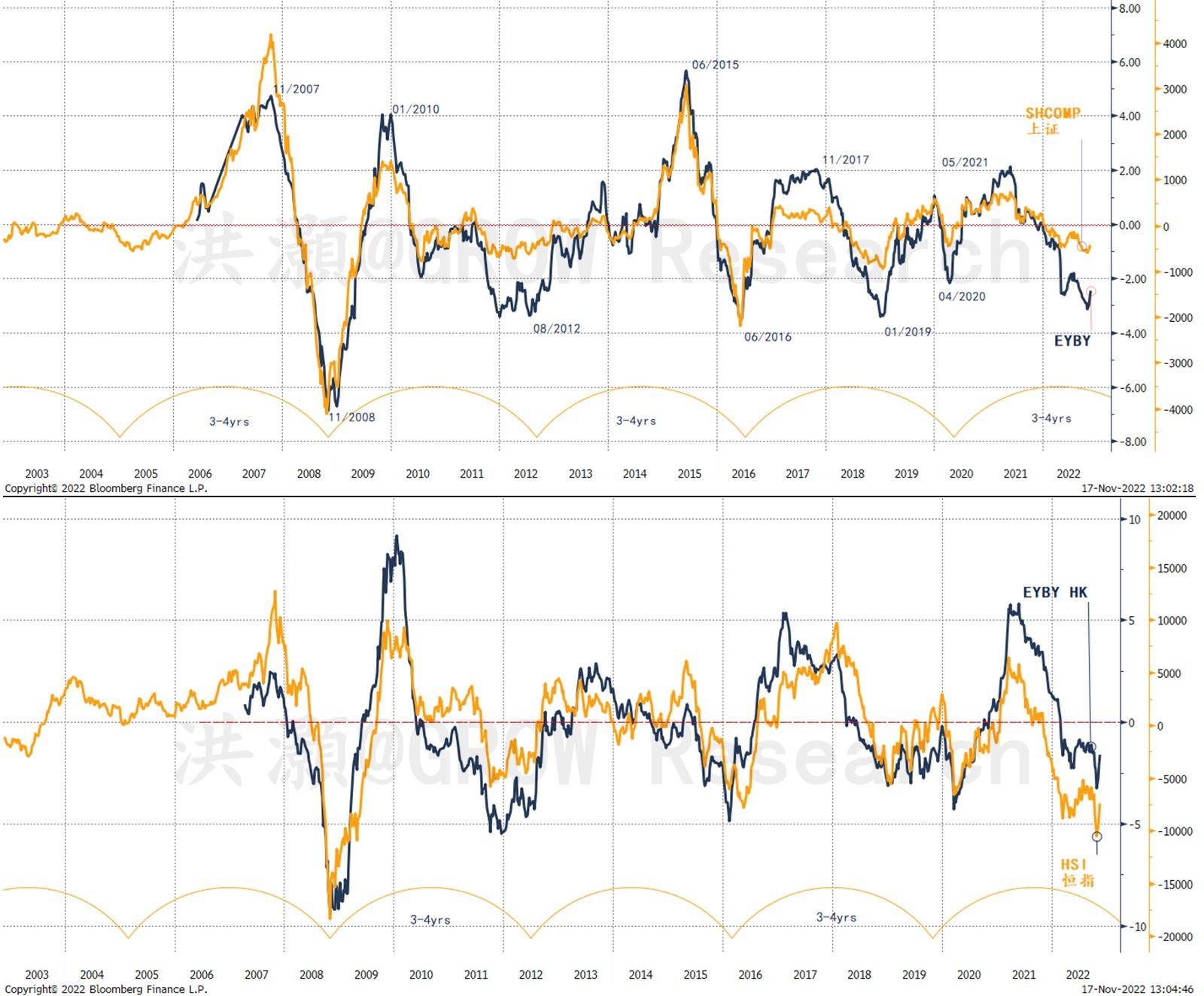

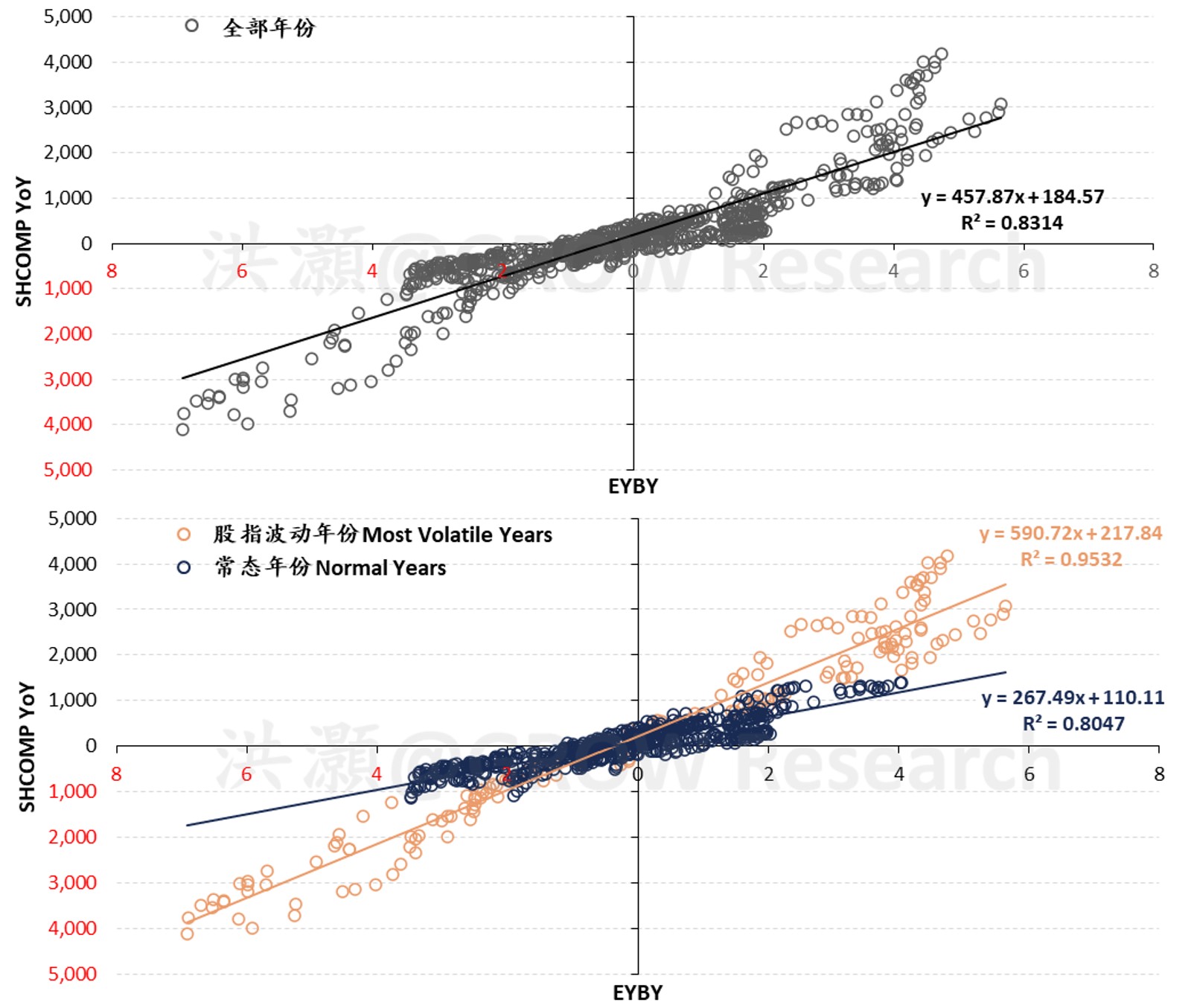

我們追蹤每三至四年一輪的中國經(jīng)濟短周期的專有EYBY模型正接近其周期底部,這與我們基于房地產(chǎn)周期的經(jīng)濟周期模型的觀察結(jié)果不謀而合(圖表8)。

我們的EYBY模型預(yù)測上證未來12個月的交易區(qū)間將約為3,000點至3,500點。對于恒指,我們的EYBY模型表明,10月底洶涌拋售潮期間所目睹的、約15,000點的點位應(yīng)該是當前周期的低點,而其交易區(qū)間大約是16-23,000點。話雖如此,需要強調(diào)的是這一預(yù)測區(qū)間跨度寬泛,而前路將是荊棘載途。

圖表8: 我們專有的在岸和離岸市場EYBY模型正在底部附近。

資料來源: 彭博,思睿研究

我們的EYBY模型與標的指數(shù)密切相關(guān),尤其在對2007年和2015年股指異動的泡沫年份進行調(diào)整后(圖表9)。譬如,我們于2021年11月發(fā)布的、截至2022年11月的、上證這12個月的預(yù)測交易區(qū)間是略低于3,000點至不高于3,800點。重要的是,這是在當時看漲共識中唯一冷靜自持的預(yù)警呼聲,而故事的結(jié)局早已昭然于世人。

圖表9: 我們的EYBY模型與指數(shù)的實際走勢緊密相關(guān)。

資料來源: 彭博,思睿研究

我們預(yù)測中的風(fēng)險因素

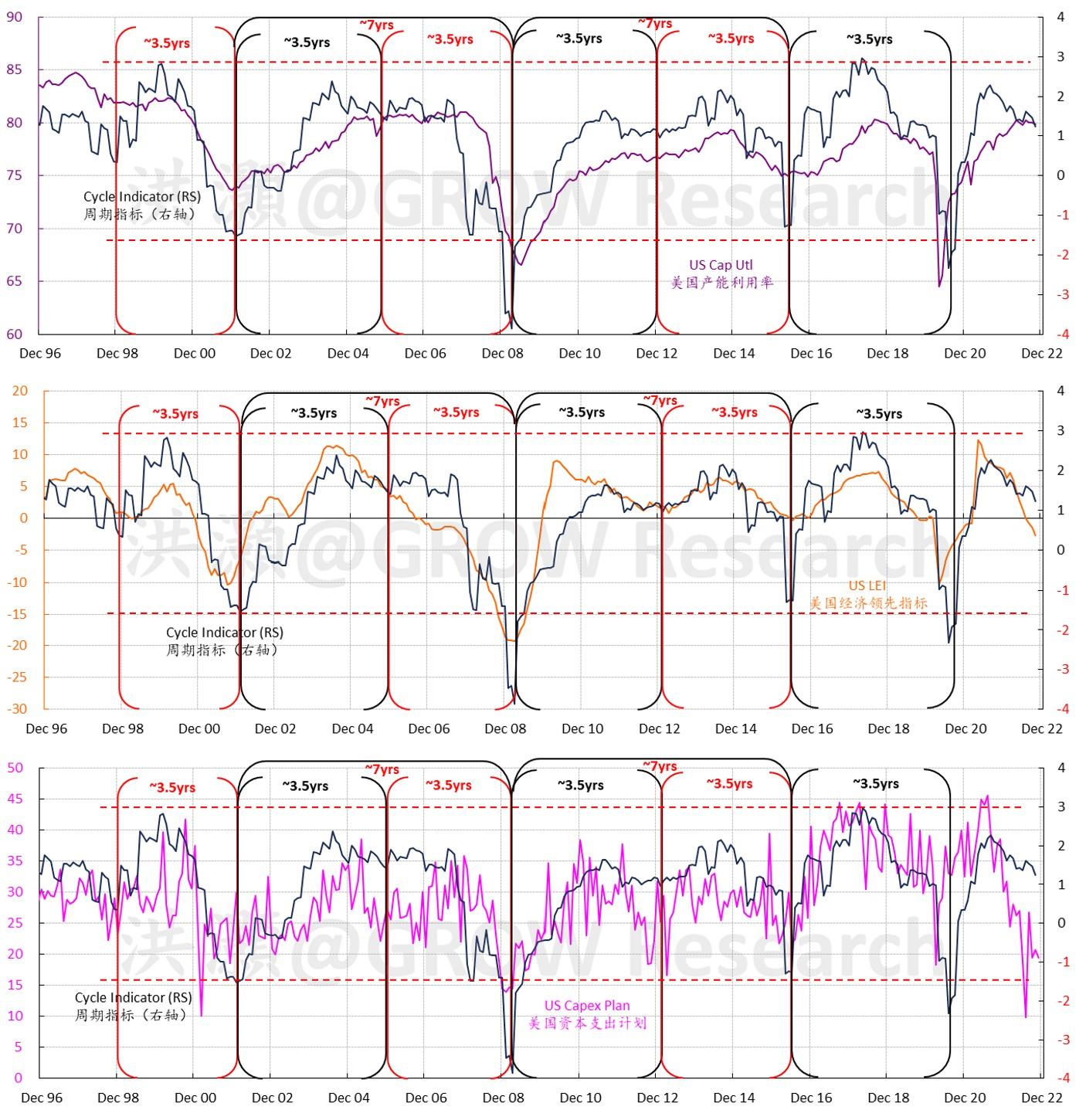

我們的基準預(yù)測情景是中國逐步重啟和房地產(chǎn)行業(yè)緩慢復(fù)蘇。這種基準情景的不確定性在于美國經(jīng)濟是否會于2023年如期陷入衰退。而這一橫亙于前的不確定性將影響中國股市的回報,尤其是香港和離岸市場的回歸。

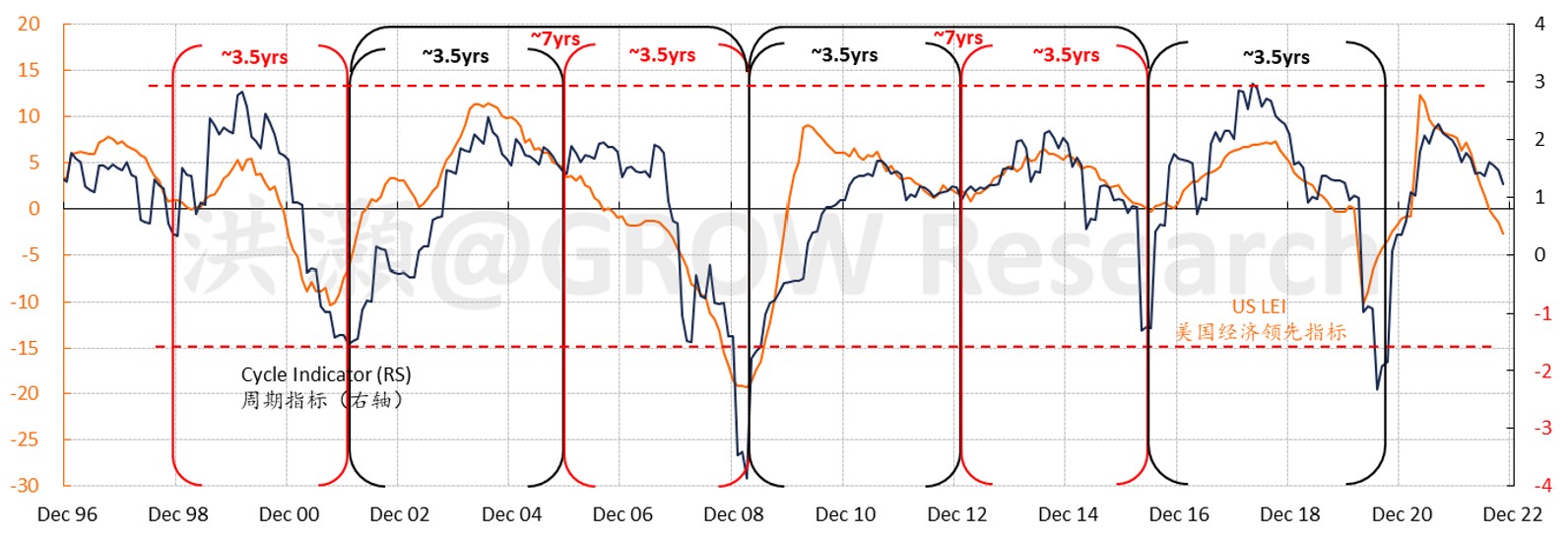

圖表10: 中美經(jīng)濟周期密切相關(guān)。

資料來源: 彭博,思睿研究

圖表11: 美國經(jīng)濟周期正在快速放緩。

資料來源: 彭博,思睿研究

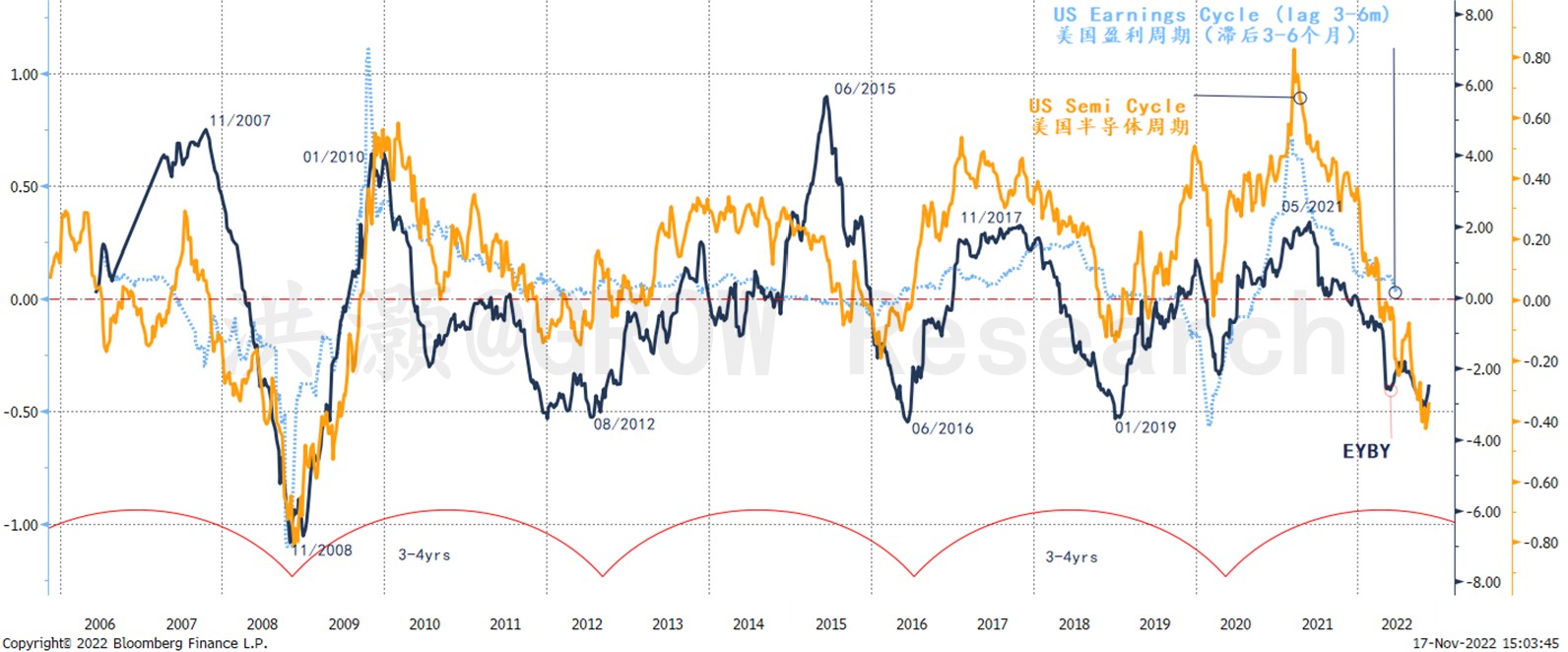

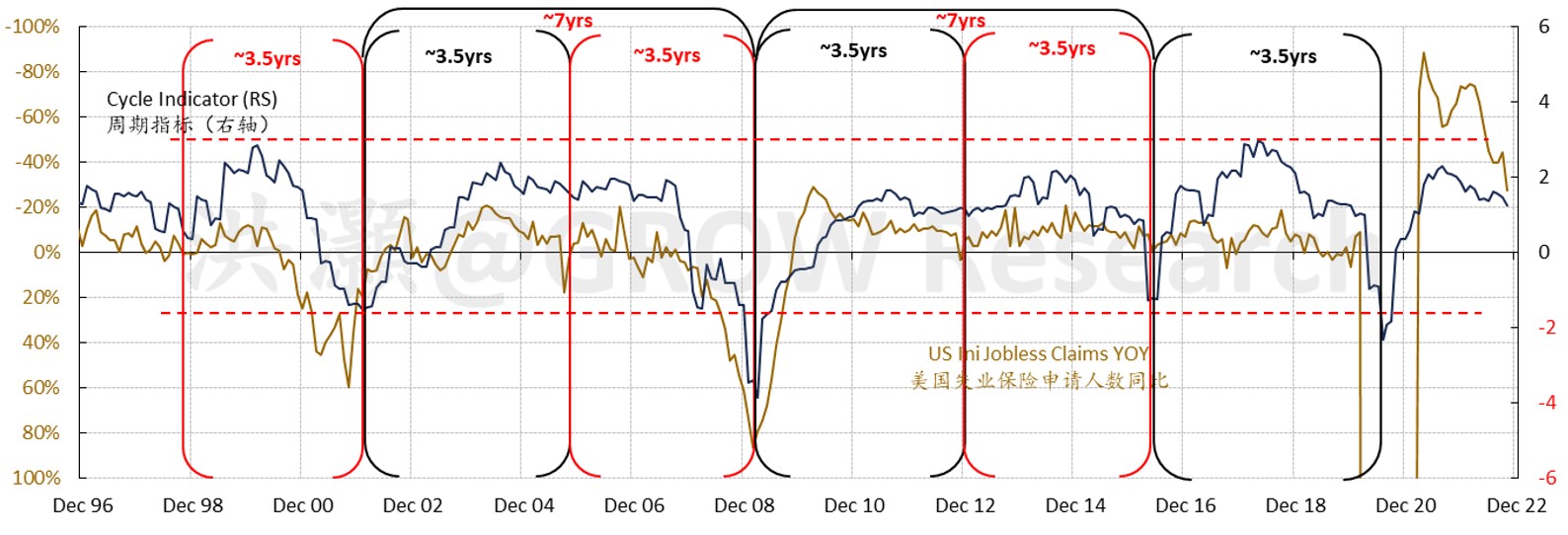

有趣的是,我們的EYBY模型也可應(yīng)用于美國經(jīng)濟周期。在圖表10中,可以看出我們的模型與美國盈利周期和半導(dǎo)體周期息息相關(guān)。鑒于兩大經(jīng)濟體東鳴西應(yīng),交錯相依,這一觀察結(jié)果理應(yīng)不足為奇。

如我們在此用EYBY模型衡量的中國經(jīng)濟短周期正接近其拐點,而美國盈利周期雖然正迅速放緩,卻尚未就位(圖表11)。

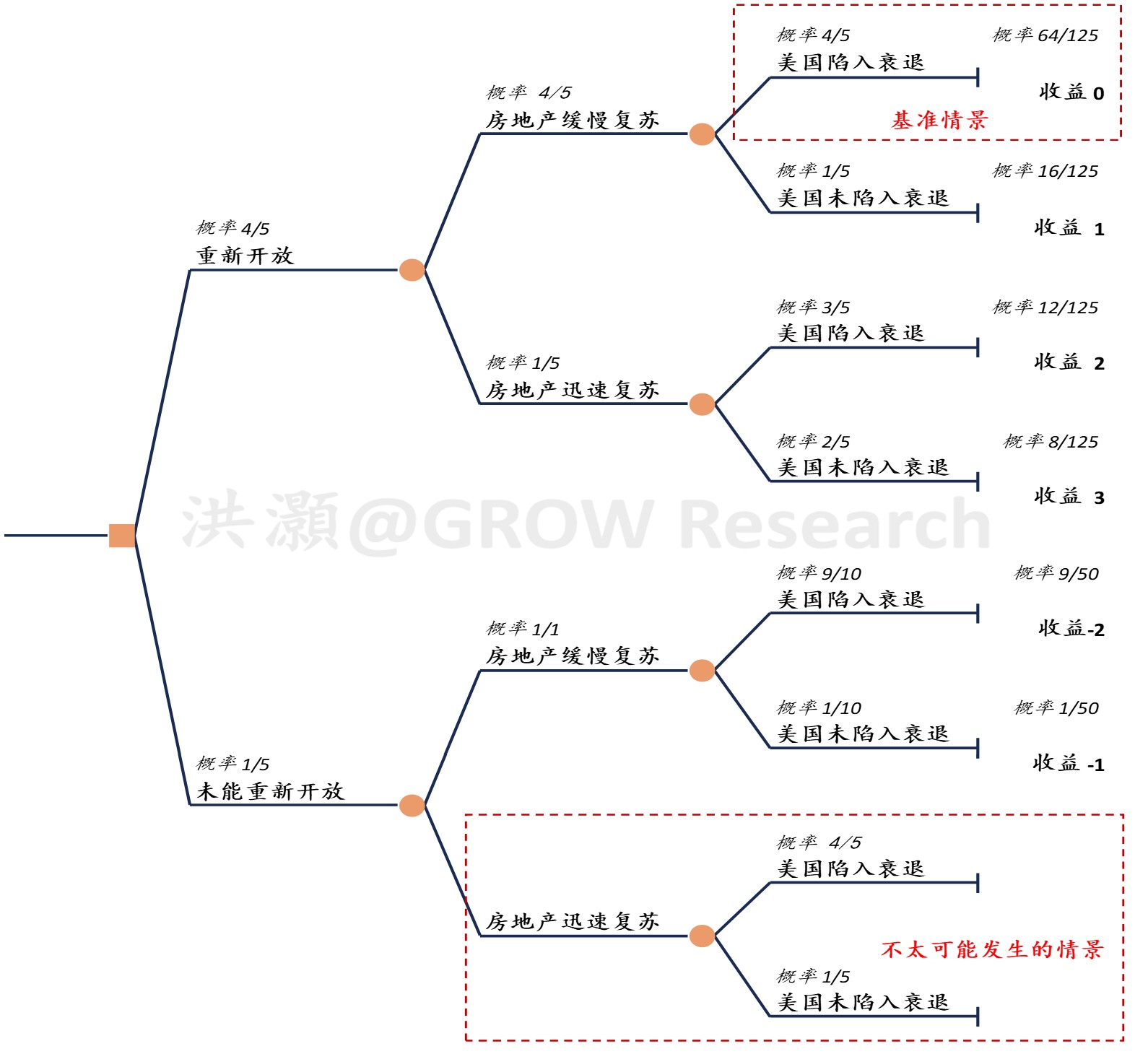

圖表12: 2023年收益和風(fēng)險情景。

資料來源: 思睿研究

為便于討論,我們在圖表12中概述了2023年的各類情景。

影響投資收益的不確定因素不一而足。其中至關(guān)重要的因素包括:1)中國是否會重新開放,2)中國房地產(chǎn)能以多快的速度復(fù)蘇,3)美國是否會面臨經(jīng)濟衰退。

我們在上述章節(jié)中細致入微地探討了前兩項不確定性。我們相信中國將重新開放,并且可能已然開啟進程。重新開放將是循序漸進且有序管理的,以契合中國漸進主義的哲學(xué)理念。同時,由于中國步步為營地“摸著石頭過河”,開放進程亦將一波三折、進退交錯。盡管世路艱險,并非坦途,但問題應(yīng)不在于中國是否會重新開放,而在于需要多長時間開放以及如何最有效地設(shè)法將醫(yī)療成本和潛在生命損失降至最低。

誠然,重新開放的概率無法被量化,必須通過觀察宣傳措辭的細微變化和當?shù)匾咔榉揽氐臐u進轉(zhuǎn)變來感知監(jiān)測。話雖如此,我們注意到這輪反彈發(fā)端于2022年10月31日,彼時在岸股指正徘徊于2020年3月疫情爆發(fā)之初的低點附近。綜上,我們認為漸進式重新開放情景的概率為4/5。(這個概率的大小只表明我們對于情景發(fā)生的主觀判斷和我們對于此情景的信心)。

另一項不確定因素在于房地產(chǎn)行業(yè)將如何復(fù)蘇。我們已經(jīng)見證了政策支持的“三支箭”同步發(fā)力,譬如支持開發(fā)商發(fā)債融資,引導(dǎo)銀行向該行業(yè)增加信貸投放,并且甚至可能為開發(fā)商股權(quán)融資提供一臂之力。

即便如此,對比當下和2014年房地產(chǎn)行業(yè)的境況,可以看出復(fù)蘇將是步態(tài)蹣跚而非平波穩(wěn)進。當年,歷經(jīng)幾輪降息和降準以及政策性銀行的再度擴表,才清理完畢“國五條”樓市調(diào)控政策下所累積的房地產(chǎn)庫存。因此,我們認為房地產(chǎn)緩慢復(fù)蘇情景的概率為4/5。

我們專有的經(jīng)濟周期模型展現(xiàn)出傲人的預(yù)測記錄,劍指2023年上半年美國經(jīng)濟衰退漸行漸近。隨著美聯(lián)儲收緊貨幣政策,美國的需求將逐步回落,美國的盈利增長亦將并肩下行。因此,漸進式的重新開放、房地產(chǎn)行業(yè)的緩慢復(fù)蘇以及2023年若隱若現(xiàn)的美國經(jīng)濟衰退共同決定了我們基準情景的收益。

如若以上任何一項不確定性好于預(yù)期,則收益將會水漲船高。否則,市場將扶搖直下,收益甚至將不及我們的基準情景。相信這種風(fēng)險情景我們在這里無需贅述。

任爾東西南北風(fēng)。無論我們在2022年遭遇了多少暗流險灘,眼下是時候重振旗鼓,舉步向前了。

洪灝,CFA

推特:@HAOHONG_CFA

https://twitter.com/HAOHONG_CFA

(本報告原文發(fā)表于2022年11月21日)

附錄

附錄1: 中國經(jīng)濟短周期(1/4)

資料來源: 彭博,思睿研究

附錄2: 中國經(jīng)濟短周期(2/4)

資料來源: 彭博,思睿研究

附錄3: 中國經(jīng)濟短周期(3/4)

資料來源: 彭博,思睿研究

附錄4: 中國經(jīng)濟短周期(4/4)

資料來源: 彭博,思睿研究

附錄5: 美國經(jīng)濟短周期(1/3)

資料來源: 彭博,思睿研究

附錄6: 美國經(jīng)濟短周期(2/3)

資料來源: 彭博,思睿研究

附錄7: 美國經(jīng)濟短周期(3/3)

資料來源: 彭博,思睿研究

分享

分享

京公網(wǎng)安備 11010802028547號