伍戈2023-03-18 09:09

![]()

核心觀點(diǎn):

1. 物換星移。不變的,經(jīng)濟(jì)的重要內(nèi)生動(dòng)力仍有地產(chǎn)。節(jié)后我國(guó)地產(chǎn)呈現(xiàn)反彈趨勢(shì),但邁入“金三銀四”傳統(tǒng)旺季,高頻數(shù)據(jù)似又現(xiàn)疲態(tài)。疫后地產(chǎn)的復(fù)蘇動(dòng)能是否可以持續(xù)?力來(lái)自何方?政策是否還將發(fā)力?撲朔迷離,卻將在很大程度上決定著疫后經(jīng)濟(jì)前景。

2. 國(guó)別經(jīng)驗(yàn)來(lái)看,疫后地產(chǎn)修復(fù)的時(shí)間跨度往往較長(zhǎng),平均需要三個(gè)季度才能彌合與疫前的缺口。其中,疫情期間積壓的婚育需求釋放,也是疫后商品房剛需的重要支撐。盡管全球婚姻登記數(shù)長(zhǎng)期呈趨勢(shì)下行,但近來(lái)較疫情時(shí)期已有明顯反彈。我國(guó)或也不例外。

3. 經(jīng)濟(jì)似乎是有記憶的。對(duì)比疫后諸多經(jīng)濟(jì)體,我們發(fā)現(xiàn)前期居民資產(chǎn)負(fù)債表的受損,會(huì)對(duì)地產(chǎn)修復(fù)的斜率產(chǎn)生顯著的負(fù)向影響。此外,房?jī)r(jià)見(jiàn)底后,無(wú)論是總量利率、還是因城施策等政策空間都會(huì)有限,尤其是當(dāng)一線城市甚至全國(guó)商品房庫(kù)存整體偏低的時(shí)期。

4. 展望未來(lái),前期積壓的剛需仍在釋放,地產(chǎn)修復(fù)歷程尚未結(jié)束。鑒于居民資產(chǎn)負(fù)債表受損,以及政策最寬松時(shí)已過(guò),地產(chǎn)實(shí)際回升幅度溫和。低基數(shù)下3月有望實(shí)現(xiàn)銷(xiāo)售同比轉(zhuǎn)正。保交樓支撐建安投資,但拿地?cái)U(kuò)張尚待時(shí)日,房地產(chǎn)投資全年或修復(fù)至零增速。

正文:

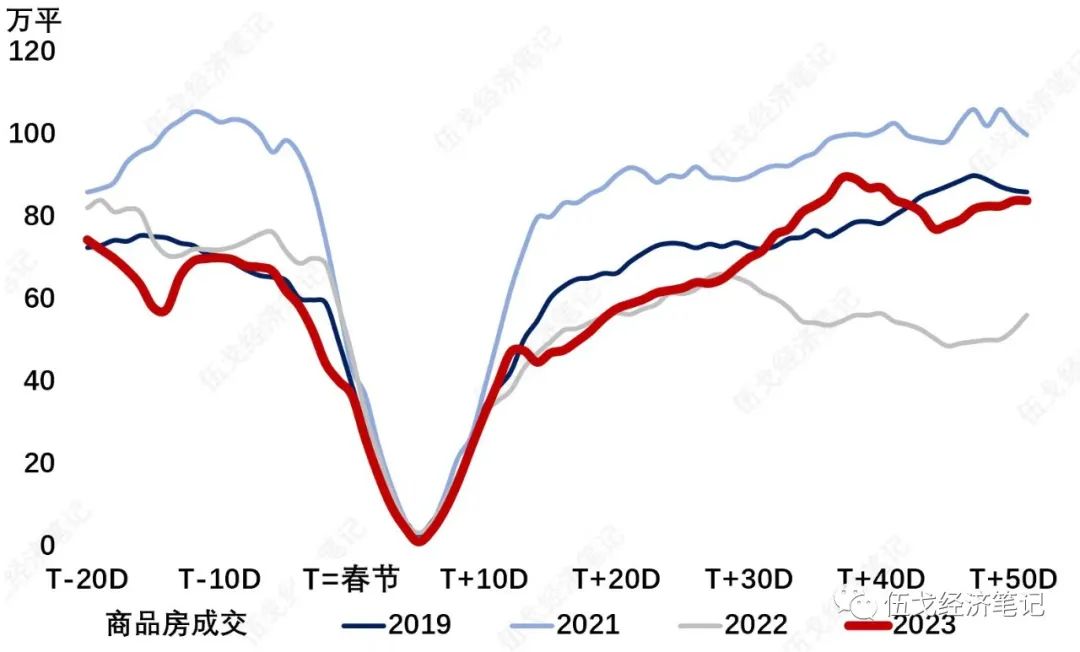

疫情較預(yù)期更快退潮,自然為今年經(jīng)濟(jì)修復(fù)爭(zhēng)取了更多時(shí)間。物換星移,節(jié)后我國(guó)地產(chǎn)開(kāi)啟反彈。但邁入“金三銀四”的傳統(tǒng)旺季,高頻數(shù)據(jù)似又現(xiàn)疲態(tài)。疫后地產(chǎn)的復(fù)蘇可否持續(xù)?阻力來(lái)自何方?政策是否還將發(fā)力?撲朔迷離,卻將在很大程度上決定著疫后經(jīng)濟(jì)前景。

圖1. 地產(chǎn)修復(fù)已現(xiàn)疲態(tài)?

來(lái)源:WIND,筆者測(cè)算

注:成交包括30城新房和13城二手房。

一、修復(fù)將持續(xù)多久?

國(guó)別經(jīng)驗(yàn)來(lái)看,疫后地產(chǎn)修復(fù)的時(shí)間跨度較長(zhǎng),平均需要三個(gè)季度才能彌合與疫前的缺口。其中,疫情期間積壓的婚育需求釋放,也是疫后商品房剛需的重要支撐。盡管全球婚姻登記數(shù)長(zhǎng)期普遍趨勢(shì)下行,但防疫優(yōu)化后則有所反彈。歷史顯示,我國(guó)婚姻登記數(shù)增速與商品房銷(xiāo)售面積走勢(shì)大體同步。積壓三年的婚育需求釋放,將有利于支撐今年地產(chǎn)銷(xiāo)售。

圖2. 積壓需求的釋放

來(lái)源:彭博,CEIC,WIND,筆者測(cè)算

注:樣本含日本、韓國(guó)、新加坡、泰國(guó)、馬來(lái)西亞。指標(biāo)均為較疫前復(fù)合增速。

二、修復(fù)的阻力在哪兒?

對(duì)比疫后諸多國(guó)家,我們發(fā)現(xiàn),前期居民資產(chǎn)負(fù)債表的受損,會(huì)對(duì)地產(chǎn)修復(fù)的斜率產(chǎn)生顯著的負(fù)向拖累。剔除利率的影響,居民資產(chǎn)負(fù)債表受損國(guó)家的地產(chǎn)修復(fù)強(qiáng)度,顯著弱于沒(méi)有受損的國(guó)家。我國(guó)居民資產(chǎn)負(fù)債表修復(fù)緩慢,將對(duì)今年地產(chǎn)修復(fù)形成拖累。

圖3. 居民受損,影響地產(chǎn)修復(fù)斜率

來(lái)源:彭博,CEIC,WIND,筆者測(cè)算

注:指標(biāo)為銷(xiāo)售增速中剔除利率拉動(dòng)的部分。受損國(guó)含日本、韓國(guó)、馬來(lái)西亞,改善國(guó)含美、英、法。

三、政策還會(huì)加力嗎?基本結(jié)論

政策強(qiáng)調(diào)支持住房需求,但“房住不炒”是不變底線。歷史可見(jiàn),房?jī)r(jià)見(jiàn)底后,無(wú)論是總量利率、還是因城施策等空間都會(huì)有限,尤其是當(dāng)一線城市甚至全國(guó)商品房庫(kù)存整體偏低的時(shí)期。值得一提的是,目前房?jī)r(jià)企穩(wěn)已現(xiàn)端倪,2月70城新房、二手房自2021年8月以來(lái)首次同時(shí)環(huán)比上漲,且上漲城市數(shù)首次超越下跌數(shù),一線城市二手房掛牌價(jià)更創(chuàng)歷史同期新高。

圖4. 房?jī)r(jià)見(jiàn)底后,政策加力或有限

來(lái)源:WIND,政府官網(wǎng),筆者測(cè)算

三、基本結(jié)論

一是疫后經(jīng)濟(jì)的重要內(nèi)生動(dòng)力仍有地產(chǎn)。國(guó)別經(jīng)驗(yàn)看,地產(chǎn)修復(fù)的時(shí)間往往較長(zhǎng),平均需要三個(gè)季度才能彌合與疫前的缺口。其中,積壓的婚育需求釋放,也是商品房剛需的重要支撐。盡管全球婚姻登記數(shù)長(zhǎng)期趨勢(shì)下行,但近來(lái)已有明顯反彈。我國(guó)或也不例外。

二是經(jīng)濟(jì)似乎是有記憶的。對(duì)比疫后諸多經(jīng)濟(jì)體,我們發(fā)現(xiàn)前期居民資產(chǎn)負(fù)債表的受損,會(huì)對(duì)地產(chǎn)修復(fù)的斜率產(chǎn)生顯著的負(fù)向影響。此外,房?jī)r(jià)見(jiàn)底后,無(wú)論是總量利率、還是因城施策等政策空間都會(huì)有限,尤其是當(dāng)一線城市甚至全國(guó)商品房庫(kù)存整體偏低的時(shí)期。

三是展望未來(lái),前期積壓的剛需仍在釋放,地產(chǎn)修復(fù)歷程未結(jié)束。鑒于居民資產(chǎn)負(fù)債表受損,以及政策最寬松時(shí)已過(guò),地產(chǎn)實(shí)際回升幅度溫和。低基數(shù)下3月有望實(shí)現(xiàn)銷(xiāo)售同比轉(zhuǎn)正。保交樓支撐建安投資,但拿地?cái)U(kuò)張尚待時(shí)日,房地產(chǎn)投資全年或修復(fù)至零增速。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)