伍戈2023-04-20 08:32

![]()

核心觀點:

1. 民為本。撲朔迷離的是,居民信貸近期呈現(xiàn)修復(fù)擴張態(tài)勢,但消費者物價增速卻持續(xù)低迷。由此引發(fā)的宏觀爭議是,目前經(jīng)濟正處復(fù)蘇,還是已陷入通縮?莫衷一是的背后,其實是微觀居民部門究竟重拾信心,還是謹小慎微?

2. 放眼周邊亞洲經(jīng)濟體,在防疫優(yōu)化之后居民信貸短期都放量抬升,或體現(xiàn)出了前期積壓需求的釋放。但一個季度后信貸大都明顯回落,脈沖式反彈似乎并不可持續(xù)。而在這個過程中,其信貸利率也能大致解釋貸款增速的變化。

3. 與海外不同的是,疫情以來我國居民的信貸行為對于利率的變動更趨鈍化,甚至也有別于疫前時期。這其中,或許存在特殊的“暗物質(zhì)”壓抑著居民的擴張行為。實證表明,前期資產(chǎn)負債表的惡化能顯著地解釋我國的這種現(xiàn)象。

4. 展望未來,實體數(shù)據(jù)即將迎來低基數(shù)下同比高增,總需求政策及利率短期或難有松動。加之資產(chǎn)負債表修復(fù)需要時間,居民信貸的轉(zhuǎn)暖將較為漸進。作為居民擴張行為的滯后指標(biāo),通脹尤其是核心通脹將在低位波動中緩慢上升。

正文:

復(fù)蘇,還是通縮?近期居民信貸呈現(xiàn)修復(fù)擴張態(tài)勢,但消費者物價增速卻持續(xù)低迷,從而引發(fā)了如此宏觀經(jīng)濟爭議。莫衷一是的背后,本質(zhì)是居民預(yù)期行為的分歧。微觀部門究竟會重拾信心,還是謹小慎微?

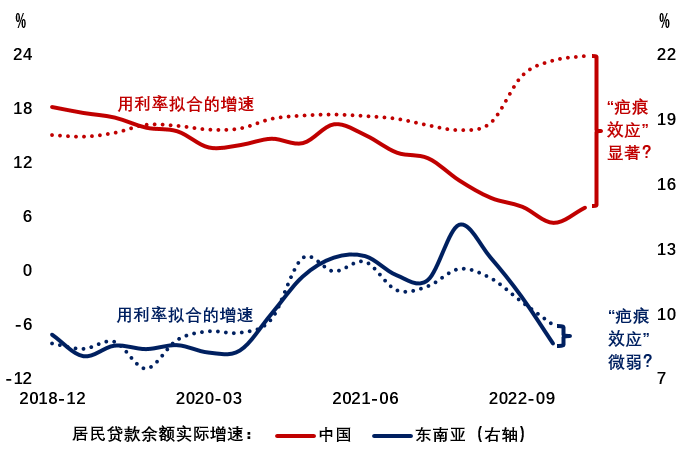

圖1. 疫后信貸脈沖,可持續(xù)嗎?

來源:CEIC,WIND,筆者測算

注:東南亞含日本、韓國、泰國、越南。

放眼周邊亞洲經(jīng)濟體,在防疫優(yōu)化之后居民信貸短期都放量抬升,或體現(xiàn)出了前期積壓需求的釋放。但一個季度后信貸大都明顯回落,脈沖式反彈似乎并不可持續(xù)。而在此過程中,這些國家的利率也能大致解釋其信貸的變化。

一、居民擴張,還是收縮?

與海外不同的是,疫情以來我國居民的信貸行為對于利率的變動更趨鈍化,甚至也有別于疫前時期。這其中,或許存在特殊的“暗物質(zhì)”壓抑著居民的擴張行為。

圖2. 我國居民信貸對利率“異常”不敏感

來源:CEIC,WIND,筆者測算

歷史可見,前期居民資產(chǎn)負債表受損,往往會滯后制約其加杠桿意愿。考慮疫情期間我國居民資產(chǎn)負債率受損遠超過往,經(jīng)濟經(jīng)歷一段自發(fā)反彈后,居民貸款增量有望趨緩。

圖3. 資產(chǎn)負債表受損掣肘后期居民擴張

來源:WIND,筆者測算

注:資產(chǎn)負債率為較歷史趨勢差值;貸款為同比差值,2021年以來為較疫前同期差值。

最能代表居民負債的購房行為,近期環(huán)比增速有趨緩跡象。春節(jié)以后房地產(chǎn)成交曾快速反彈,但4月以來重新回落至不及2019年的同期水平。盡管二手房成交強于過往,但掛牌量異常高增下,掛牌價環(huán)比趨降,弱于歷史同期的季節(jié)性上行特征。

二、經(jīng)濟通縮,還是復(fù)蘇?

如果居民貸款余額同比增速回升較為溫和,那么作為其滯后指標(biāo)的核心通脹修復(fù)也將是緩慢的。初步測算,年內(nèi)核心CPI同比有望在波動中溫和上行,全年中樞1.1%,較2022年略升0.2個百分點。

圖4. 未必通縮,亦非強勢

來源:WIND,筆者測算

三、基本結(jié)論

一是民為本。復(fù)蘇與通縮之爭的本質(zhì)是居民預(yù)期行為的分歧。從亞洲各國看,疫后居民信貸短期放量抬升,或體現(xiàn)出前期積壓需求的釋放。不過一季度后都回落,脈沖式反彈似不可持續(xù),但這些國家的利率也能大致解釋信貸變化。

二是與海外不同的是,疫情以來我國居民的信貸行為對于利率的變動更趨鈍化,甚至也有別于疫前時期。這其中,或許存在特殊的“暗物質(zhì)”壓抑著居民的擴張行為。實證表明,前期資產(chǎn)負債表的惡化能顯著地解釋我國的這種現(xiàn)象。

三是展望未來,經(jīng)濟數(shù)據(jù)即將迎來低基數(shù)下同比高增,總需求政策及利率短期或難有松動。加之資產(chǎn)負債表修復(fù)需要時間,居民信貸的轉(zhuǎn)暖將較為漸進。作為居民信貸擴張的滯后指標(biāo),通脹尤其是核心通脹將在低位波動中緩慢上升。

分享

分享

京公網(wǎng)安備 11010802028547號