季曉莉2024-01-18 10:06

![]()

季曉莉/文 一般稅種的納稅人都非常明確,但是城鎮(zhèn)土地使用稅和房產(chǎn)稅就比較特殊,在不同情況下,有不同的納稅人。今天的文章會先對城鎮(zhèn)土地使用稅和房產(chǎn)稅納稅人的規(guī)定做個分析總結(jié),最后再強調(diào)一下租賃合同簽訂時的注意事項。

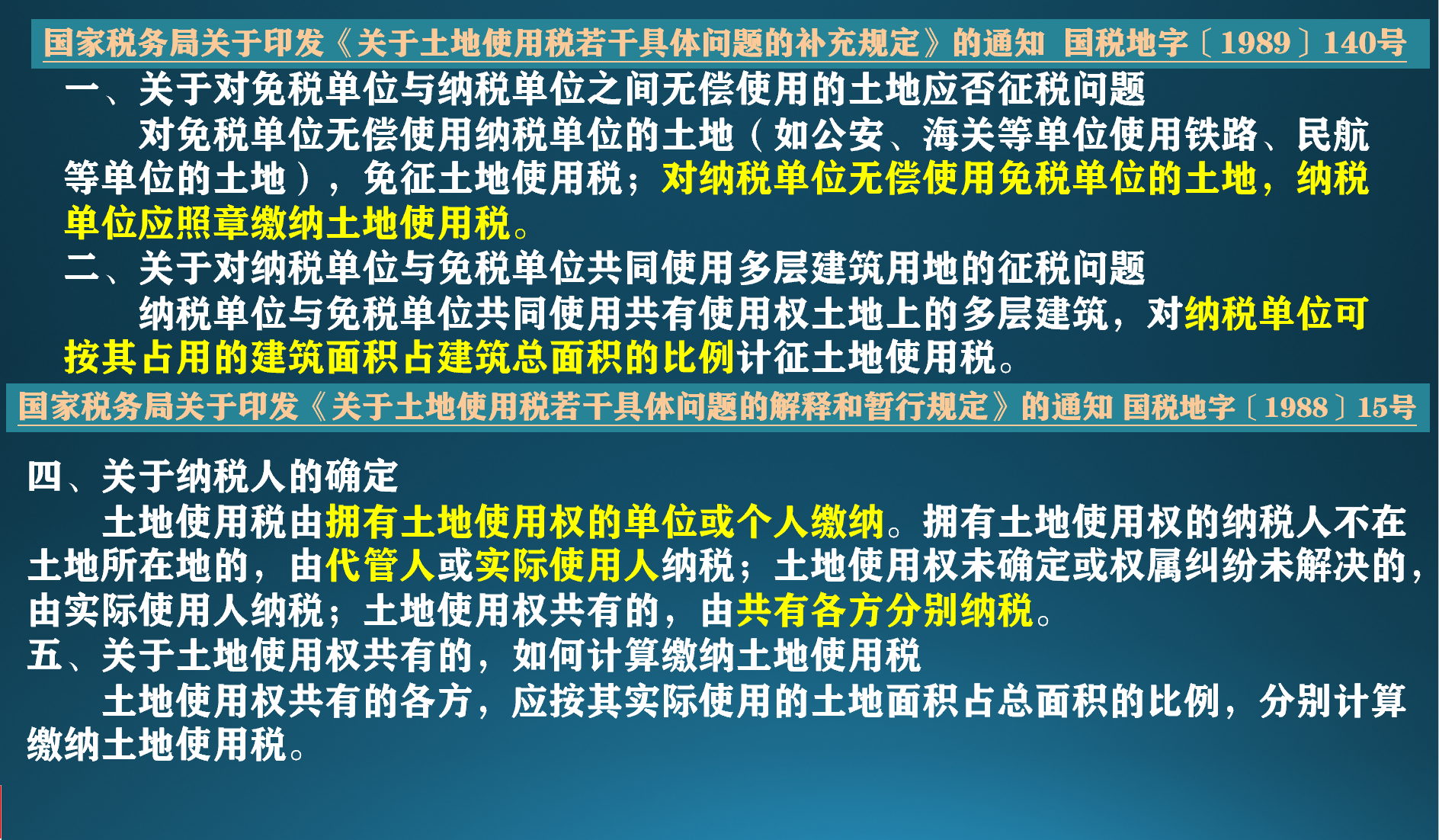

一、城鎮(zhèn)土地使用稅的納稅義務(wù)人

一般情況下土地使用稅由擁有土地使用權(quán)的單位和個人繳納,但是代管人、實際使用人在特定情況下都可以成為土地使用稅的納稅人。土地使用權(quán)如果是共有,則由共有各方分別納稅。

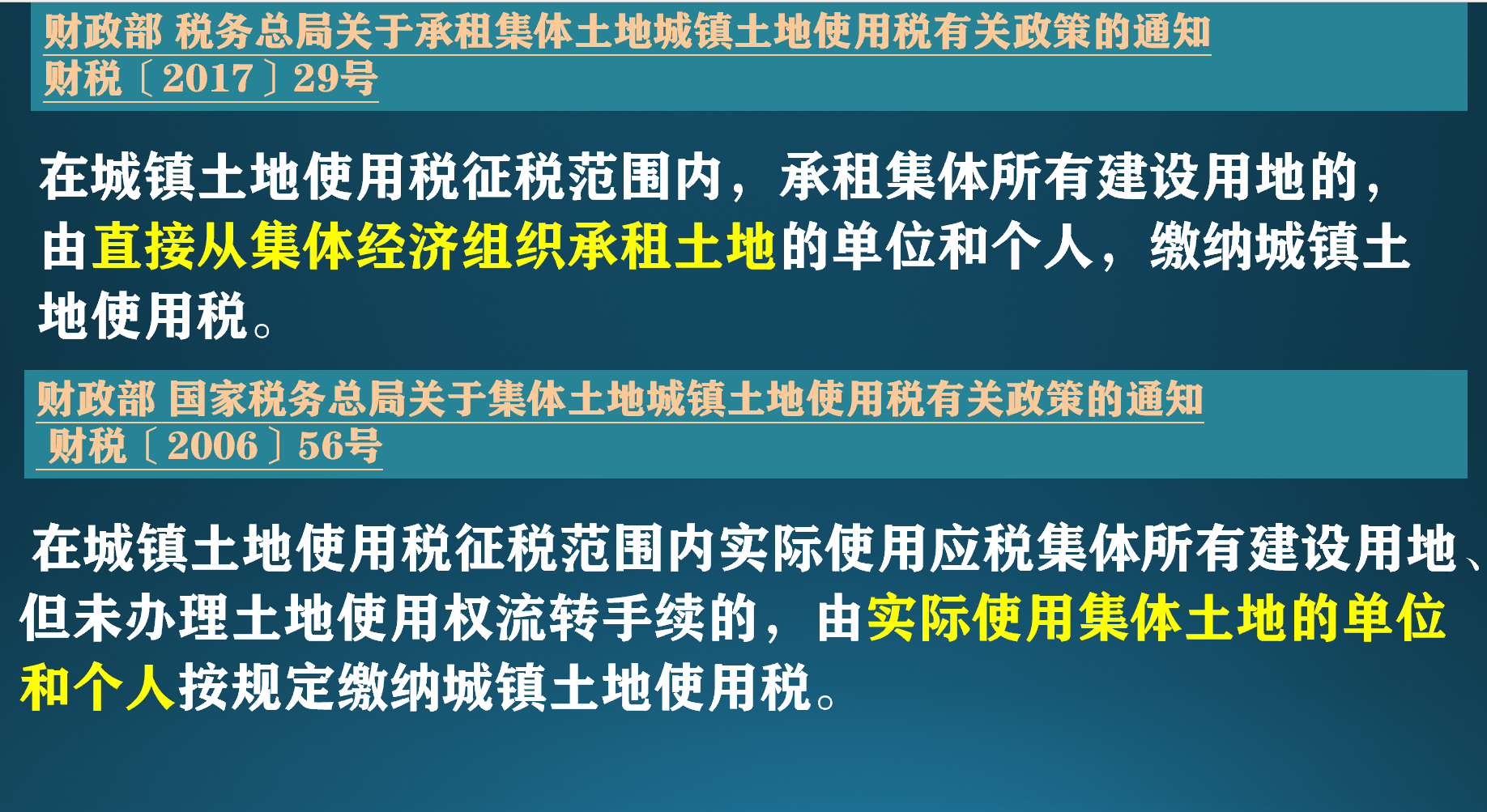

納稅人在承租集體土地時一定要注意,如果出現(xiàn)土地轉(zhuǎn)租情形,應(yīng)該是由直接從集體經(jīng)濟組織承租土地的單位繳納城鎮(zhèn)土地使用稅,而不是最終的實際使用人。許多人覺得財稅(2017)29號和財稅(2006)56號是不是沖突,我2023年12月專門就此寫過一篇文章“間接承租集體土地,是否需要繳納城鎮(zhèn)土地使用稅?”進(jìn)行了詳細(xì)分析,感興趣的朋友們可以參考一下。

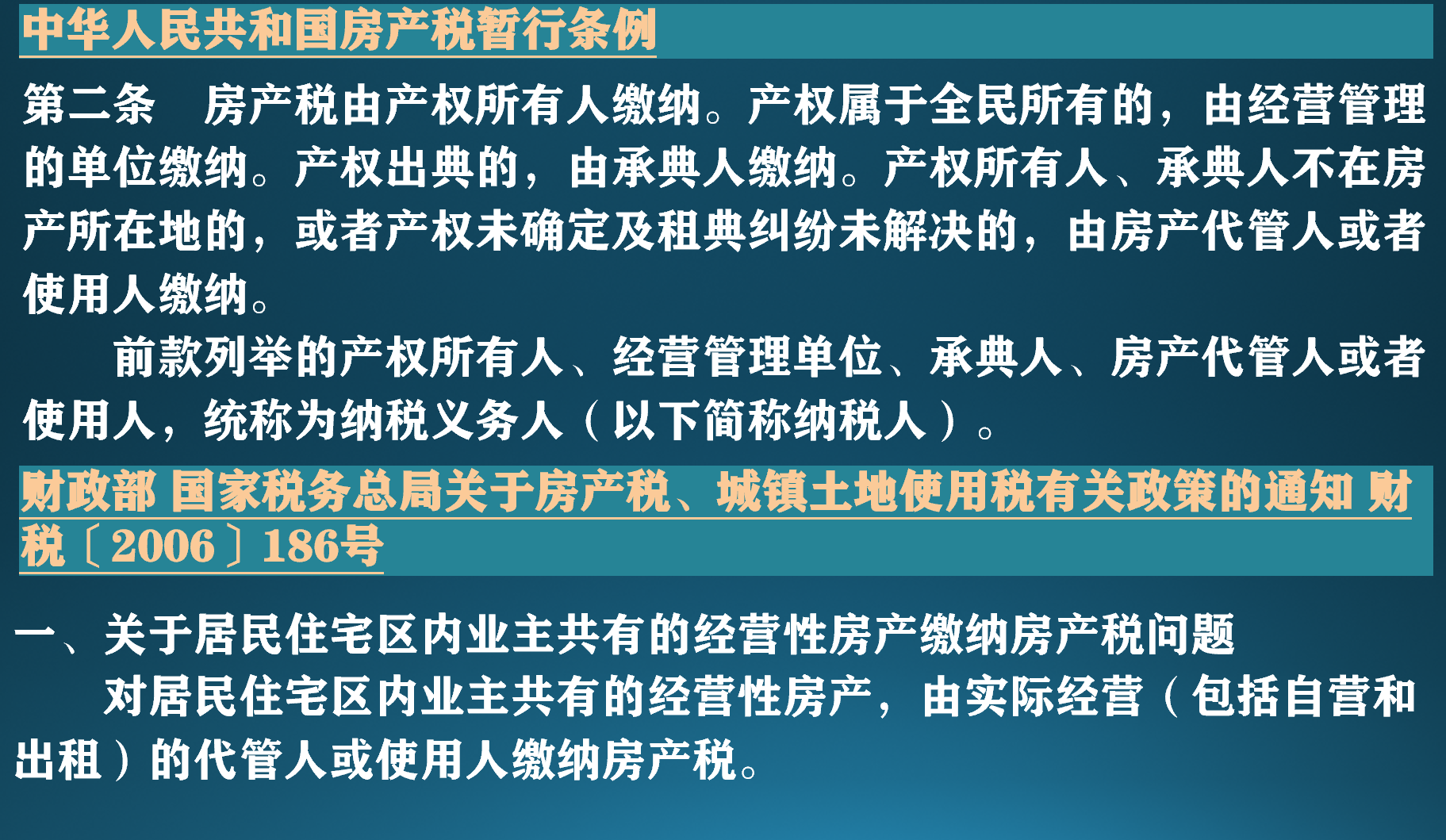

二、房產(chǎn)稅的納稅義務(wù)人

房產(chǎn)和土地是密不可分的,和城鎮(zhèn)土地使用稅一樣,一般情況下房產(chǎn)稅由產(chǎn)權(quán)所有人繳納,但是代管人、實際使用人在特定情況下都可為房產(chǎn)稅的納稅人。

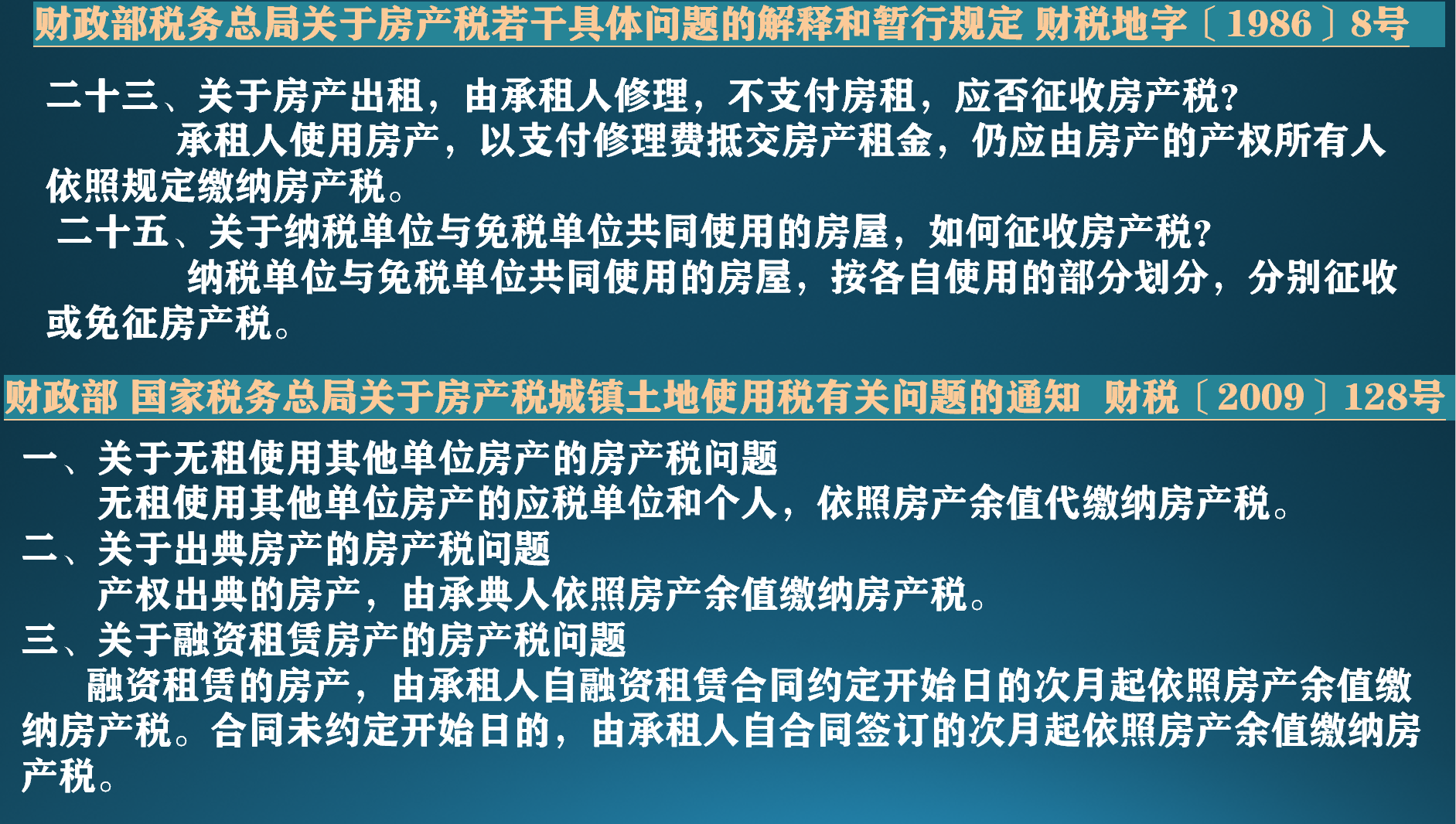

房產(chǎn)稅規(guī)定產(chǎn)權(quán)出典的房產(chǎn)由承典人繳納房產(chǎn)稅,融資租賃的房產(chǎn)由承租人繳納房產(chǎn)稅,但是城鎮(zhèn)土地使用稅相關(guān)政策中并未對這兩種行為單獨專門規(guī)定,那么就還是要根據(jù)城鎮(zhèn)土地使用稅的規(guī)定,由產(chǎn)權(quán)所有人或?qū)嶋H使用人(承典人或承租人)繳納城鎮(zhèn)土地使用稅。

三、土地、不動產(chǎn)租賃時的注意事項

從一、二的分析可知,實際使用人是可以作為房產(chǎn)稅和城鎮(zhèn)土地使用稅的納稅人的,也就是說土地、不動產(chǎn)的承租人可能就是房產(chǎn)稅的納稅義務(wù)人,所以在租賃合同簽訂前,承租人一定要確認(rèn)土地、不動產(chǎn)的權(quán)屬和管理情況,避免最后不僅支付租金,還要支付稅款。在租賃合同中明確房產(chǎn)稅和城鎮(zhèn)土地使用稅的承擔(dān)方,不能簡單的一句稅款按法律法規(guī)的規(guī)定由合同各方各自承擔(dān),以避免不必要的糾紛。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車