丁少將2024-04-14 17:36

![]()

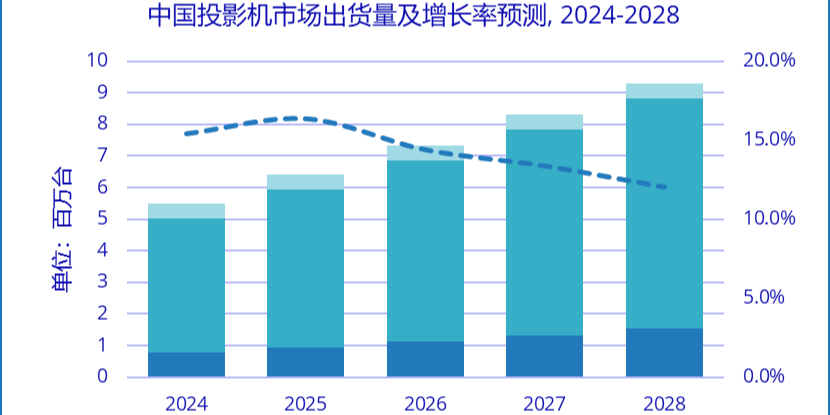

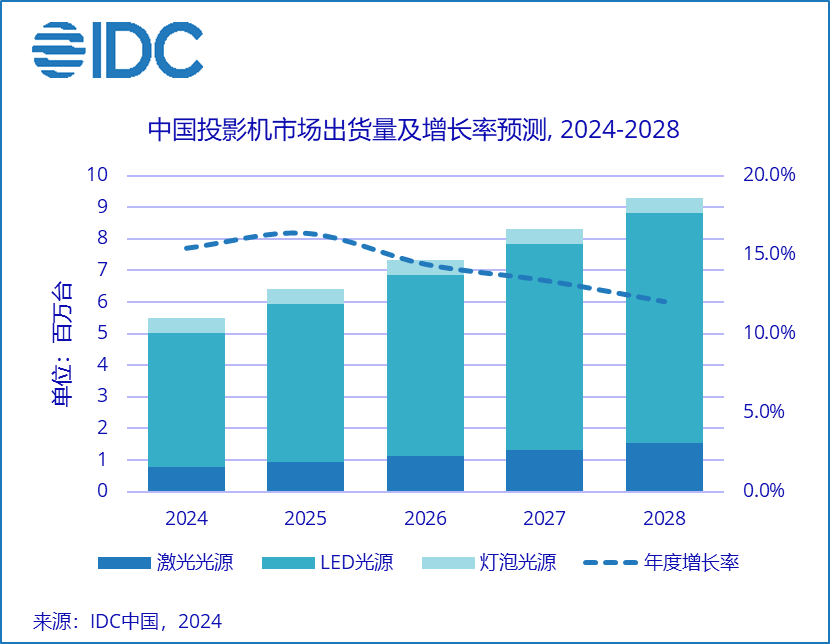

丁少將/文 [丁科技網(wǎng)觀察]?與TV市場(chǎng)一樣,2023年中國(guó)投影機(jī)市場(chǎng)同樣進(jìn)入到了下行通道。IDC數(shù)據(jù)顯示,2023年中國(guó)投影機(jī)市場(chǎng)總出貨量473.6萬(wàn)臺(tái),同比下降6.2%;銷售額147.7億元人民幣,同比下降25.6%。即便是方興未艾的智能投影機(jī)市場(chǎng),出貨量也在下滑,2023年出貨量為418.4萬(wàn)臺(tái),同比下降2.2%。

盡管整體市場(chǎng)下滑,但一些細(xì)分市場(chǎng)仍保持較高的增速。比如,低端單片LCD投影市場(chǎng),由于具備性價(jià)比優(yōu)勢(shì),出貨量仍保持增長(zhǎng),2019-2023年平均出貨量增長(zhǎng)率將近22%,遠(yuǎn)超整體市場(chǎng)平均值。另外,聚焦中高端的長(zhǎng)焦激光投影也呈現(xiàn)高增長(zhǎng)態(tài)勢(shì),2019-2023年,整體激光投影機(jī)的出貨量平均增長(zhǎng)率為19%,其中長(zhǎng)焦激光投影平均增長(zhǎng)率將近65%,在家用市場(chǎng)則達(dá)到驚人的157%,市場(chǎng)趨于爆發(fā)態(tài)勢(shì)。

從投影機(jī)市場(chǎng)品牌格局來(lái)看,TOP5品牌位置比較穩(wěn)固,極米、堅(jiān)果、愛(ài)普生(Epson)、峰米、當(dāng)貝這五大品牌的合計(jì)市場(chǎng)份額超過(guò)41%,其中極米保持了出貨量銷售額的雙料冠軍。

值得注意的是,愛(ài)普生是TOP5中唯一的外資品牌,雖然其在消費(fèi)級(jí)市場(chǎng)缺乏競(jìng)爭(zhēng)力,但在商用市場(chǎng),愛(ài)普生還是受到了很多企業(yè)級(jí)用戶的歡迎。IDC數(shù)據(jù)顯示,2023年商用投影機(jī)市場(chǎng)出貨量TOP3品牌分別為愛(ài)普生、松下和明基,愛(ài)普生拔得頭籌。在商用市場(chǎng)位居第一,和愛(ài)普生的渠道能力、技術(shù)實(shí)力密不可分。

投影機(jī)行業(yè)雖然處于下行周期,但從產(chǎn)業(yè)鏈來(lái)看,華為海思正在強(qiáng)勢(shì)布局,未來(lái)有可能攪動(dòng)市場(chǎng)風(fēng)云。據(jù)悉,海思正積極加入投影顯示芯片的競(jìng)爭(zhēng),在低端單片LCOS、中高端3LCOS領(lǐng)域全面發(fā)力,再結(jié)合海思打造的SOC生態(tài),有望掀起一股強(qiáng)勁的核心器件國(guó)產(chǎn)化浪潮。

丁科技網(wǎng)注意到,AWE 2024上,極米科技就聯(lián)合海思首次推出鴻鵠投影解決方案,包括鴻鵠光核+鴻鵠激光+鴻鵠光幕組合方案。該方案通過(guò)高集成度控制芯片,配合增強(qiáng)算法,實(shí)現(xiàn)了3LCoS方案的小型化,降低了整機(jī)成本和體積。除了極米投影之外,長(zhǎng)虹、康佳也在多款電視產(chǎn)品上實(shí)現(xiàn)了海思鴻鵠媒體解決方案的應(yīng)用落地。

海思在AWE2024上推出的鴻鵠媒體解決方案,是以媒體SOC為核心,面向家庭影音應(yīng)用,融合海思自研Wi-Fi聯(lián)接、星閃聯(lián)接、視覺(jué)攝像頭交互、LCoS激光投影、指向交互、空間感知、TCON顯示等芯片為一體的套片解決方案,通過(guò)“強(qiáng)勁性能、沉浸影音、智慧交互、智慧互聯(lián)”等多元組合,為終端用戶帶來(lái)超級(jí)娛樂(lè)新體驗(yàn)。鴻鵠解決方案覆蓋的產(chǎn)品包括TV、投影、機(jī)頂盒、智能硬件等。

可以看到,投影市場(chǎng)的終端品牌格局相對(duì)穩(wěn)定,但上游器件和解決方案領(lǐng)域仍有“巨變”的可能,中高端長(zhǎng)焦激光投影、低端單片LCD投影仍具有很大的發(fā)展空間。(本文為丁科技網(wǎng)原創(chuàng),轉(zhuǎn)載務(wù)必注明來(lái)源:丁科技網(wǎng))

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車