季曉莉2024-07-23 15:48

![]()

季曉莉/文 在“大眾創(chuàng)業(yè),萬(wàn)眾創(chuàng)新”的背景下,個(gè)人買賣股權(quán)已經(jīng)不是什么稀罕事。大部分情況下股權(quán)轉(zhuǎn)讓款都不會(huì)一次支付,但是股權(quán)轉(zhuǎn)讓相關(guān)的個(gè)人所得稅需要由股權(quán)受讓方一次代扣代繳。這種情況下,就有可能出現(xiàn)股權(quán)受讓方應(yīng)支付的第一期股權(quán)轉(zhuǎn)讓款還不夠代扣代繳個(gè)稅的情況。

許多人會(huì)覺(jué)得都這樣了,是不是可以讓我個(gè)稅分期繳納呢?今天我們就一起來(lái)探討這個(gè)問(wèn)題。

一、股權(quán)轉(zhuǎn)讓個(gè)人所得稅沒(méi)有分期,或可以遞延納稅的專門(mén)政策

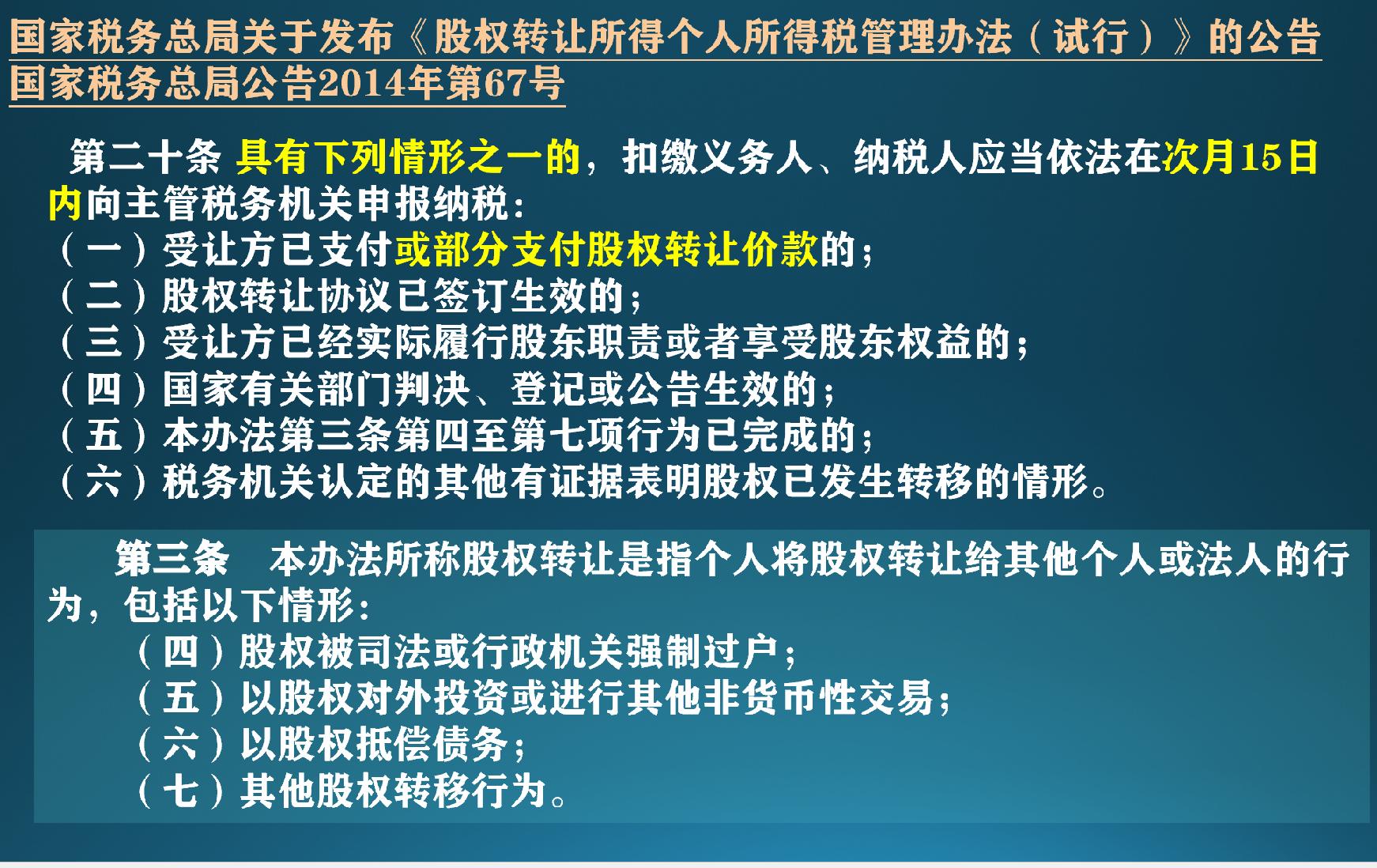

《股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法》第二十條的規(guī)定非常明確,受讓方已支付或部分支付股權(quán)轉(zhuǎn)讓價(jià)款時(shí),扣繳義務(wù)人、納稅人就應(yīng)當(dāng)依法在次月15日內(nèi)向主管稅務(wù)機(jī)關(guān)申報(bào)納稅。

二、股權(quán)受讓方應(yīng)作為扣繳義務(wù)人在首次向納稅人支付所得時(shí)扣繳稅款?還是更早支付稅款?

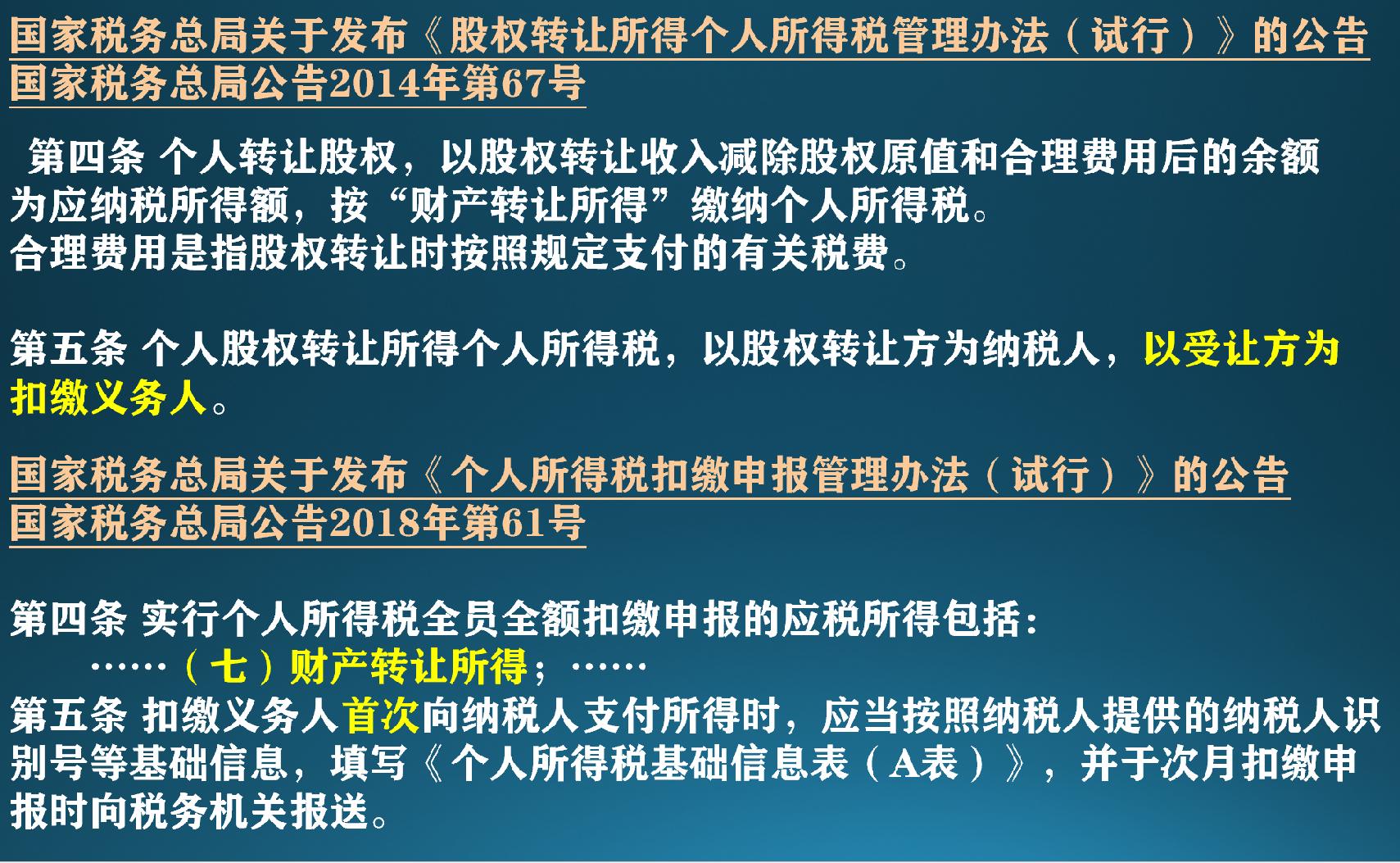

根據(jù)《個(gè)人所得稅扣繳申報(bào)管理辦法》第五條的規(guī)定,扣繳義務(wù)人首次向納稅人支付所得時(shí),應(yīng)扣繳稅款并繳稅,但如果按照《股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法》第二十條的規(guī)定,只要滿足列示的6個(gè)條件之一,個(gè)人股權(quán)轉(zhuǎn)讓的個(gè)人所得稅納稅義務(wù)就產(chǎn)生且應(yīng)該在次月15日前繳稅了。

也就是說(shuō)根據(jù)《股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法》第二十條,即使未付款或只付了很少的首期轉(zhuǎn)讓款,扣繳義務(wù)人就需要代扣個(gè)人稅,但是根據(jù)《個(gè)人所得稅扣繳申報(bào)管理辦法》第五條,扣繳義務(wù)人首次支付時(shí)才產(chǎn)生扣繳義務(wù)。這個(gè)規(guī)定從表面看是沖突的,且一直沒(méi)有總局層面更明確的解釋。

現(xiàn)在個(gè)人股權(quán)轉(zhuǎn)讓是先稅務(wù)后工商的,如果根據(jù)《股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法》第二十條在產(chǎn)生納稅和扣繳義務(wù)的情況下,扣繳義務(wù)人尚未支付轉(zhuǎn)讓款,在實(shí)際執(zhí)行中從保證稅款足額入庫(kù)的角度,還是可以和稅局探討。

三、實(shí)際操作中可以通過(guò)協(xié)商完善股權(quán)轉(zhuǎn)讓合同,以及和稅局溝通來(lái)確定合理方案

1、分期收款可以延長(zhǎng)合同履行時(shí)間,是對(duì)股權(quán)轉(zhuǎn)讓雙方都有利的資金支付方式

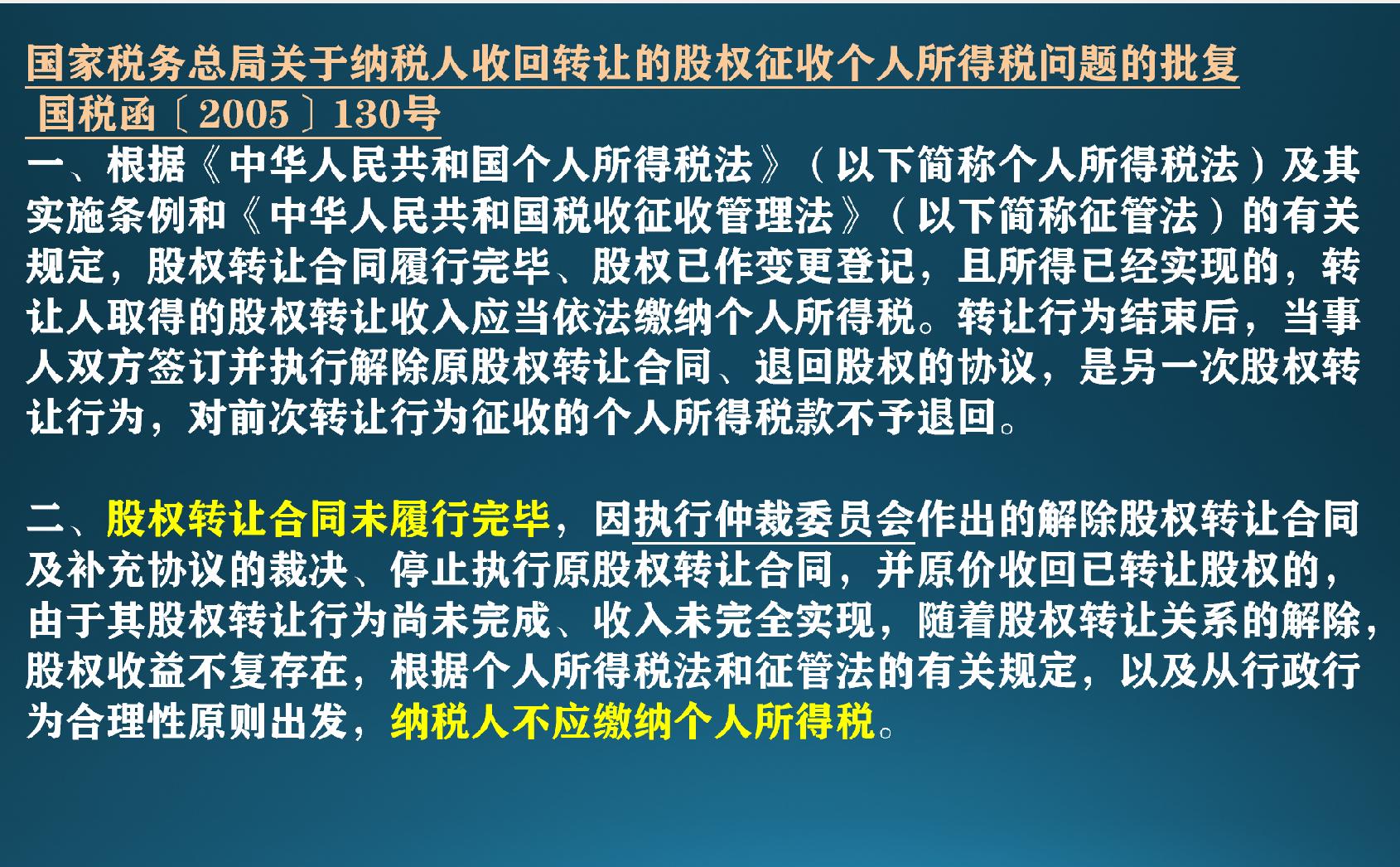

在股權(quán)轉(zhuǎn)讓中,分期付款的原因經(jīng)常是有股權(quán)轉(zhuǎn)讓相關(guān)的風(fēng)險(xiǎn)未完全化解,所以股權(quán)受讓方才分期付款,避免一次性付款后,因?yàn)橐阎蛭粗L(fēng)險(xiǎn)產(chǎn)生損失無(wú)法彌補(bǔ)。而且分期支付股權(quán)轉(zhuǎn)讓款,可以延長(zhǎng)合同履行時(shí)間,根據(jù)國(guó)稅函〔2005〕130號(hào)文件規(guī)定,合同未履行完畢,如果執(zhí)行仲裁決定按原價(jià)解除合同,是可以退回已經(jīng)扣繳的個(gè)人所得稅的,避免股權(quán)轉(zhuǎn)讓雙方的資金損失。

2、第一期股權(quán)支付款修改為至少應(yīng)涵蓋應(yīng)代扣代繳的個(gè)稅

如第二部分分析,股權(quán)受讓方必須在首期支付時(shí)足額代扣代繳稅款,對(duì)受讓方來(lái)說(shuō),無(wú)論合同約定其應(yīng)付的首期股權(quán)轉(zhuǎn)讓款是多少,他們都至少要支出和應(yīng)代扣代繳稅款等額的現(xiàn)金,既然如此,還不如加大合同約定的首期付款額。

3、和稅務(wù)局溝通當(dāng)?shù)貓?zhí)行口徑,或申請(qǐng)延期納稅

目前全國(guó)統(tǒng)一的政策還是股權(quán)轉(zhuǎn)讓的個(gè)人所得稅需一次申報(bào)繳納,但是納稅人在分期收款的情況下,可能缺乏納稅必要資金也是實(shí)情。同時(shí)在個(gè)人所得稅相關(guān)政策中,雖然未說(shuō)明股權(quán)轉(zhuǎn)讓個(gè)人所得稅分期計(jì)算的方法,但是也未明確說(shuō)明不能分期繳納,所以部分稅局也是有不同理解。

特別是如果合同簽訂或?qū)嶋H履行股東職責(zé)時(shí)還沒(méi)到付款期的情況下,根據(jù)《個(gè)人所得稅扣繳申報(bào)管理辦法》第五條的規(guī)定還不需扣繳義務(wù)人履行扣繳義務(wù)。建議在股權(quán)轉(zhuǎn)讓方案設(shè)計(jì)前和主管稅局充分溝通,以爭(zhēng)取有利的處理方式。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車