2022-09-15 08:31

![]()

管濤/文

今年以來,在高通脹回歸、美聯(lián)儲超預(yù)期緊縮背景下,全球出現(xiàn)“股債雙殺”。一時(shí)之間,關(guān)于外資減持美元資產(chǎn)的說法甚囂塵上。給人印象是,全球美元泛濫,美元資產(chǎn)被棄之如敝屣。然而,美國財(cái)政部發(fā)布的主要反映美國跨境證券投資的月度國際資本流動(dòng)報(bào)告(TIC)數(shù)據(jù)所揭示的情況,與此大相徑庭。

外資不是減持而是在美國增持證券資產(chǎn)

TIC反映的證券資產(chǎn),既包括股票,也包括國債、機(jī)構(gòu)債和公司債等債券,既包括美國政府、機(jī)構(gòu)和企業(yè)在美國發(fā)行的美國證券,也包括外國政府、機(jī)構(gòu)和企業(yè)在美國發(fā)行的外國證券。

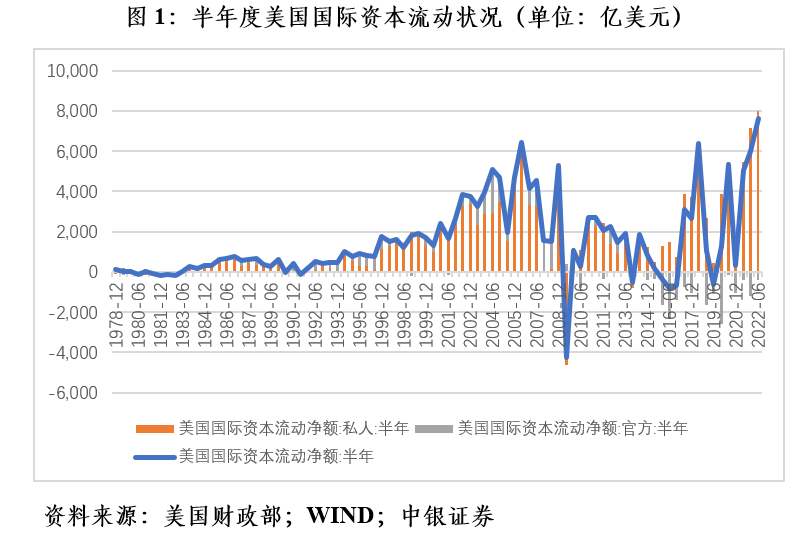

統(tǒng)計(jì)數(shù)據(jù)顯示,今年上半年,海外投資者(包括私人和官方)在美國凈買入證券資產(chǎn)7611億美元,同比增長51.5%,為2019年下半年以來“六連增”,增加額為1978年下半年以來新高。其中,私人海外投資者(包括商業(yè)機(jī)構(gòu)以及國際和地區(qū)組織)增持證券資產(chǎn)8011億美元,多增47.3%,為2014年上半年以來“十七連增”,增持額刷新歷史記錄;官方海外投資者減持證券資產(chǎn)400億美元,少減3.7%,為2018年下半年以來“八連減”,減持額僅為2018年下半年至2021年下半年均值的34.8%(見圖1)。

美國國際收支是結(jié)構(gòu)性的經(jīng)常賬戶逆差、資本賬戶順差。實(shí)踐中,不能簡單用經(jīng)常賬戶赤字來解釋或預(yù)測美元貶值,也不能簡單用資本凈流入來解釋或預(yù)測美元升值。但是,今天美國經(jīng) 常賬戶逆差擴(kuò)大,美元指數(shù)卻升至二十年的高點(diǎn),則一定與國際資本大規(guī)模流入。這反映了受美聯(lián)儲暴力加息影響,利差和避險(xiǎn)因素驅(qū)動(dòng),資本回流美國,全球“美元荒”的基本事實(shí)。所謂“外資減持美元資產(chǎn)”,完全是南轅北轍。

長期證券資產(chǎn)是資本流入的主要貢獻(xiàn)

在TIC數(shù)據(jù)中,海外投資者在美國買賣證券資產(chǎn)包括三個(gè)部分,一個(gè)是長期證券資產(chǎn),另一個(gè)是短期美國國庫券及其他托管債務(wù)海外持有增加,再一個(gè)是銀行對外負(fù)債變化。

今年上半年,海外投資者凈買入長期證券5411億美元,同比增長75.9%,貢獻(xiàn)了同期美國國際資本凈流入增加額的90.2%;短期美國國庫券及其他托管債務(wù)海外持有增加634億美元,去年同期為減少855億美元,正貢獻(xiàn)57.6%;銀行對外負(fù)債增加1566億美元,下降44.1%,負(fù)貢獻(xiàn)47.8%。分季度看,一季度,前述三項(xiàng)均是凈買入或凈增加,分別為2034億、1375億和2056億美元;二季度,僅有海外投資者凈買入長期證券3377億美元,短期美國國庫券及其他托管債務(wù)海外持有減少741億美元,銀行對外負(fù)債減少490億美元(見圖2)。

市場上關(guān)于“股債雙殺”行情下,海外投資者買了美元之后,“現(xiàn)金為王”,既沒有買股票也沒有買債券的看法值得商榷。因?yàn)榻y(tǒng)計(jì)上,這應(yīng)該反映為美國銀行對外負(fù)債凈增。事實(shí)上,今年上半年,美國銀行對外負(fù)債凈增額同比近乎減半,二季度,洲際交易所(ICE)美元指數(shù)大漲5.4%之際,銀行對外負(fù)債還凈減少數(shù)百億美元(見圖2)。

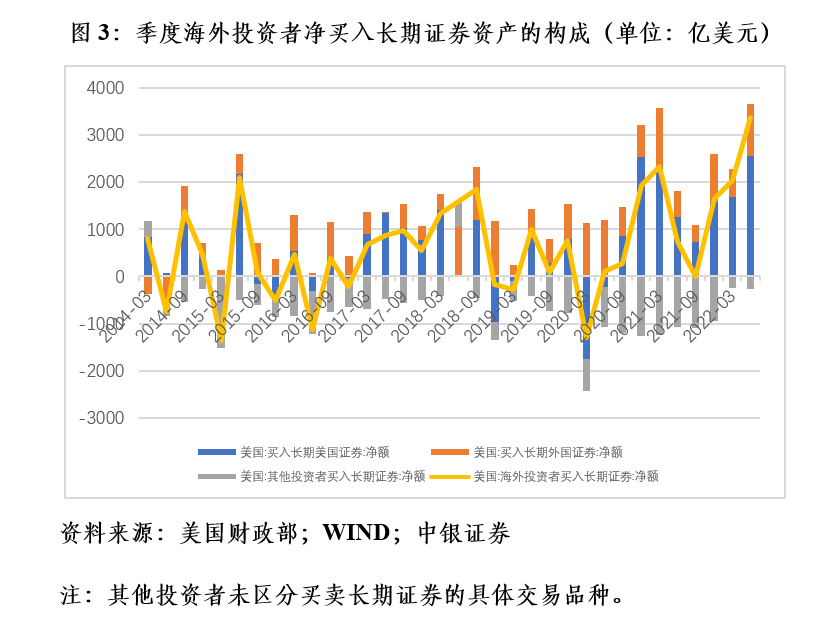

海外投資者在美國凈買入的長期證券包括美國證券和在美國上市的外國證券。今年上半年,增持美國證券4238億美元,同比多增17.8%,貢獻(xiàn)了同期海外投資者增持長期證券多增額的27.5%;增持外國證券1680億美元,少增6.3%,負(fù)貢獻(xiàn)4.8%;其他投資者減持長期證券508億美元,少減78.0%,正貢獻(xiàn)77.4%(見圖3)。這表明,對海外投資者來講,長期證券資產(chǎn)中,美國證券較外國證券更有吸引力。

海外投資者總體風(fēng)險(xiǎn)偏好下降

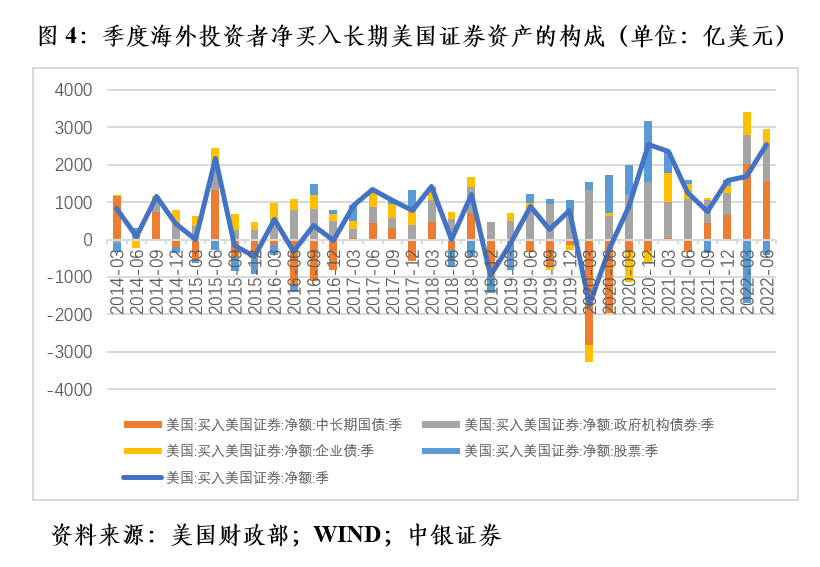

今年上半年,海外投資者凈買入的長期美國證券中:增持中長期美國國債3593億美元,去年同期為減持285億美元;增持美國政府機(jī)構(gòu)債1740億美元,同比少增14.3%;增持美國企業(yè)債2013億美元,少增13.2%;減持美國上市公司股票2118億美元,去年同期為增持675億美元(見圖4)。由此可見,海外投資者當(dāng)期增持了長期美國債券資產(chǎn)而減持了美國股票資產(chǎn)。其中,債券資產(chǎn)又以增持中長期美國國債為主,機(jī)構(gòu)債和企業(yè)債同比均少增。

這符合無風(fēng)險(xiǎn)收益率上升,風(fēng)險(xiǎn)資產(chǎn)價(jià)格下修調(diào)整,資金逃向安全資產(chǎn)的金融常識。將短期美國國庫券納入,對海外投資者買賣美國國債的全口徑情況一并考察后,結(jié)果顯示,今年上半年,海外投資者增持美債2664億美元,去年同期為減持1291億美元(見圖5)。

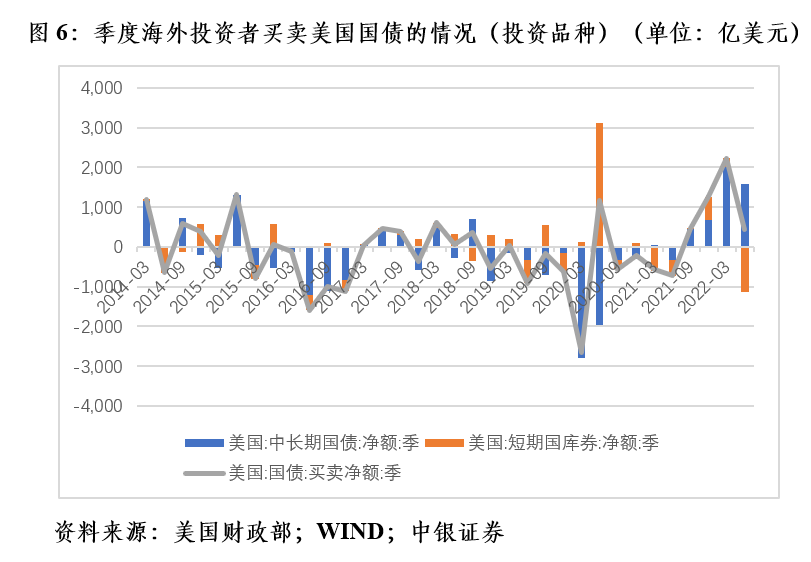

進(jìn)一步分析的結(jié)果顯示,在美聯(lián)儲追趕式加息、全球金融動(dòng)蕩加劇背景下,私人投資者較官方投資者風(fēng)險(xiǎn)偏好更低,更多增持了美國國債。從投資主體看,今年上半年,官方海外投資者減持美債951億美元,同比多減25.2%;私人海外投資者增持美債3615億美元,去年同期為減持532億美元(見圖5)。從投資品種看,同期,海外投資者減持短期美國國庫券929億美元,少減7.6%;增持中長期美債3593億美元,去年同期為減持285億美元(見圖6)。

海外投資者對長期外國證券同比少增,主要是因?yàn)閮糍I入長期外國債券下降較多。今年上半年,海外投資者增持長期外國債券1411億美元,同比少增29.6%;增持外國在美上市公司股票270億美元,去年同期為減持212億美元。之所以海外投資者增持外國而減持美國股票資產(chǎn),主要是因?yàn)?021年外資減持外國股票542億美元,而增持美國股票478億美元,不排除是低位回補(bǔ)的操作(見圖7)。

美債前三大海外投資者長期證券投資策略風(fēng)格迥異

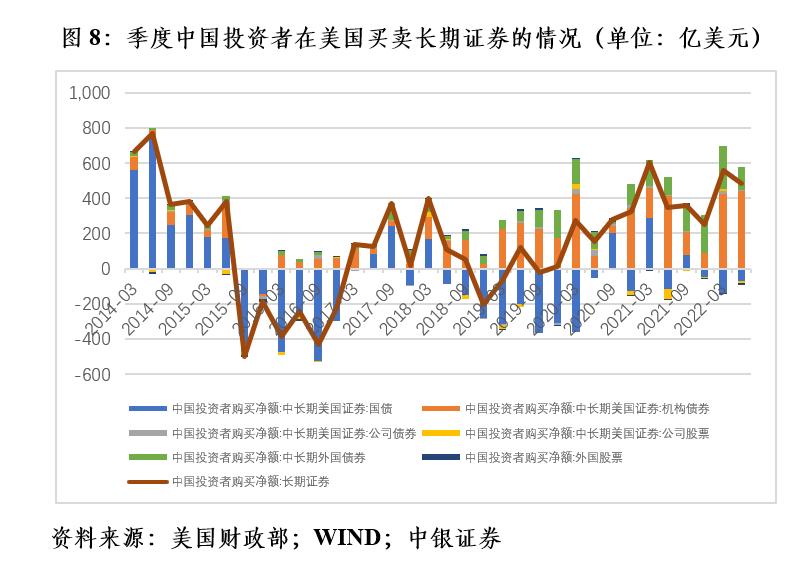

TIC數(shù)據(jù)顯示,今年上半年,美債第二大海外投資者——中國投資者減持了中長期美債卻增持了其他長期證券資產(chǎn),總體表現(xiàn)為在美國增持了長期證券資產(chǎn)。同期,中國投資者在美國增持長期證券資產(chǎn)1045億美元,同比多增9.5%。其中,減持中長期美債209億美元,去年同期增持172億美元;增持美國政府機(jī)構(gòu)債867億美元,多增49.6%;增持長期外國證券(包括股票和債券)371億美元,多增60.2%。從更長時(shí)間看,這個(gè)趨勢更加明顯。2018~2021年,中國投資者累計(jì)增持長期證券2988億美元。其中,分別減持中長期美債和美國股票1676億和80億美元,分別增持美國政府機(jī)構(gòu)債和企業(yè)債3038億和113億美元,增持長期外國證券1593億美元(見圖8)。

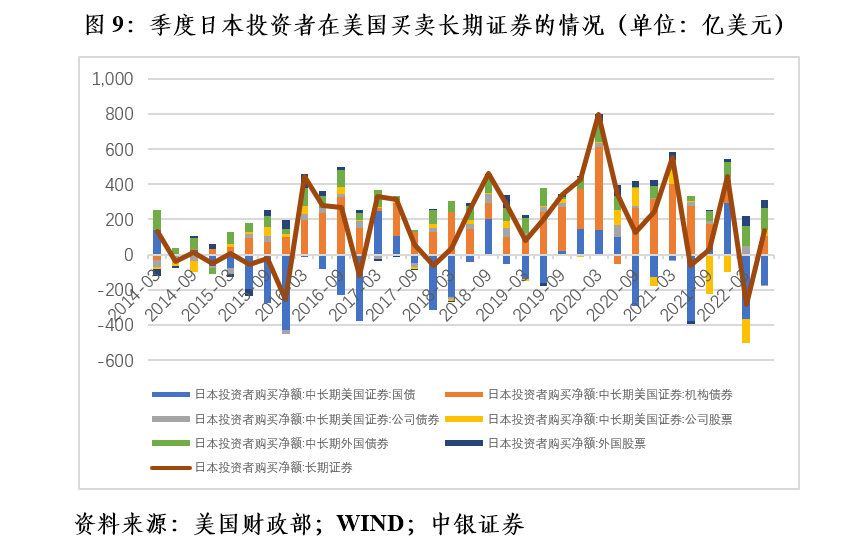

美債第一大海外投資者——日本,今年上半年減持了146億美元長期證券資產(chǎn),去年同期為增持490億美元。其中,減持中長期美債535億美元,同比多減32.0%;增持美國政府機(jī)構(gòu)債105億美元,少增84.6%;減持美國公司股票104億美元,去年同期為增持83億美元;增持長期外國證券345億美元,多增2.03倍(見圖9)。

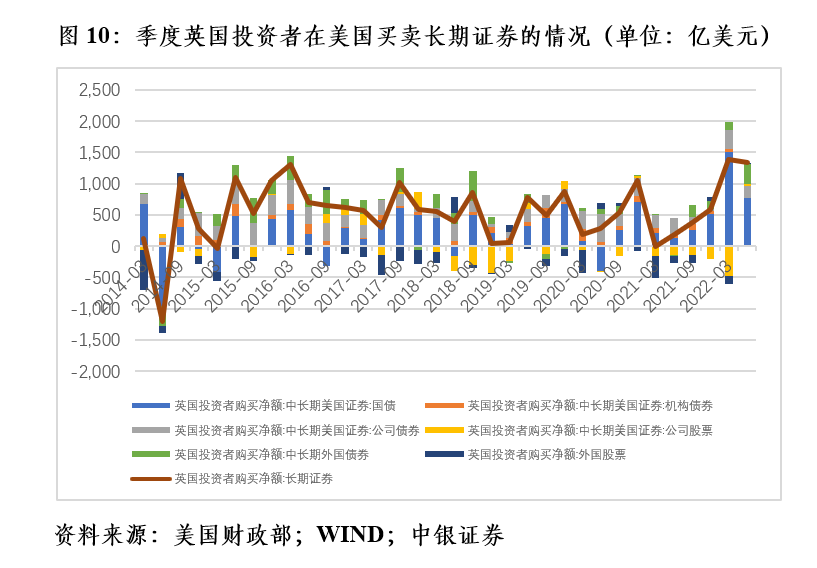

美債第三大海外投資者——英國,同期在美國增持了2715億美元長期證券資產(chǎn),同比增長13.91倍。其中,增持中長期美債2277億美元,多增5.70倍;減持美國公司股票446億美元,多減48.1%;增持長期外國證券333億美元,去年同期為減持464億美元(見圖10)。

主要結(jié)論

關(guān)于外資減持美元資產(chǎn)的結(jié)論,是對當(dāng)前國際經(jīng)濟(jì)金融形勢的嚴(yán)重誤判,也低估了美聯(lián)儲超預(yù)期緊縮的負(fù)溢出效應(yīng)。雖然不同性質(zhì)的投資主體,以及不同國別和地區(qū)的投資者,對于在美證券投資的投資策略不盡相同,但國際資本大量涌入美國,全球正在遭遇“美元荒”是不爭的事實(shí)。

這進(jìn)一步暴露了現(xiàn)行國際貨幣體系的內(nèi)在缺陷,即美國經(jīng)濟(jì)政策難以兼顧內(nèi)外均衡的特里芬難題。不排除美國有可能重蹈上世紀(jì)八十年代上半期美元泡沫之覆轍。當(dāng)時(shí),美聯(lián)儲高利率反通脹,催生超級美元強(qiáng)周期,才有了1985年廣場協(xié)議,重啟國際匯率政策協(xié)調(diào)。這次由美聯(lián)儲貨幣政策快進(jìn)快出引發(fā)的美元周期轉(zhuǎn)換,不僅對新興市場和發(fā)展中國家,也對其他發(fā)達(dá)經(jīng)濟(jì)體產(chǎn)生了巨大沖擊,是當(dāng)前世界經(jīng)濟(jì)前景壓倒性偏向下行的重要根源。

2008年全球金融危機(jī)爆發(fā)后,國際社會對現(xiàn)行國際貨幣體系進(jìn)行了反思。然而,過去十多年來,國際貨幣體系變革進(jìn)展緩慢。即使近年來全球美元外匯儲備份額較本世紀(jì)初明顯回落,但這只是衡量貨幣國際化程度的一個(gè)重要指標(biāo)而非全部,美元依然擁有遠(yuǎn)超過美國經(jīng)濟(jì)和貿(mào)易份額的全球影響力。今年5月份,國際貨幣基金組織對特別提款權(quán)定值重估的結(jié)果顯示,美元、人民幣的權(quán)重較2015年分別調(diào)高了1.65和1.36個(gè)百分點(diǎn),歐元、日元、英鎊則分別下調(diào)了1.62、0.74和0.65個(gè)百分點(diǎn)。美元本位的國際貨幣體系基本特征沒有改變。

(作者系中銀證券全球首席經(jīng)濟(jì)學(xué)家)

分享

分享

京公網(wǎng)安備 11010802028547號